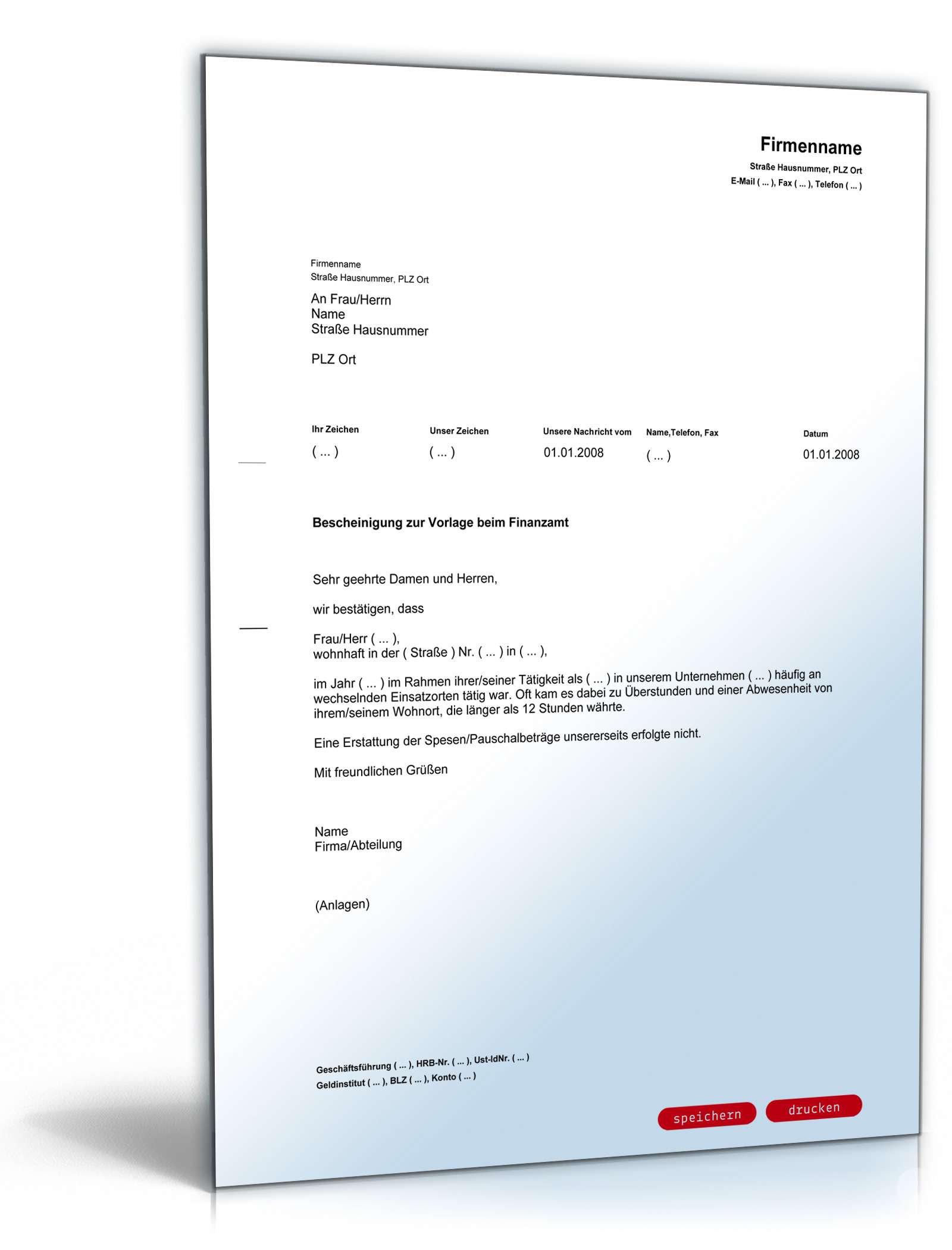

Bescheinigung Fahrten Wohnung Arbeitsstätte Muster

Bescheinigung Fahrten Wohnung Arbeitsstätte: Ein Leitfaden für Arbeitnehmer in Deutschland

Die Bescheinigung Fahrten Wohnung Arbeitsstätte, oft auch einfach nur "Pendlerbescheinigung" genannt, ist ein wichtiges Dokument für Arbeitnehmer in Deutschland, die Fahrtkosten zwischen ihrer Wohnung und ihrem Arbeitsplatz steuerlich geltend machen möchten. Diese Bescheinigung dient als Nachweis gegenüber dem Finanzamt, dass die Angaben zu den Arbeitstagen und der Entfernung korrekt sind. In diesem Artikel erfahren Sie alles, was Sie über die Pendlerbescheinigung wissen müssen, inklusive der notwendigen Informationen, wie Sie diese erhalten, ausfüllen und für Ihre Steuererklärung nutzen können.

Warum ist die Pendlerbescheinigung wichtig?

In Deutschland können Arbeitnehmer die Fahrtkosten zwischen Wohnung und Arbeitsstätte als Werbungskosten in ihrer Steuererklärung geltend machen. Die Höhe der absetzbaren Kosten wird durch die Entfernungspauschale (auch Pendlerpauschale genannt) bestimmt. Die Entfernungspauschale beträgt derzeit (Stand 2023) 0,30 Euro pro Kilometer für die ersten 20 Kilometer und 0,38 Euro für jeden weiteren Kilometer der einfachen Strecke. Ab dem 21. Kilometer kann man auch bei Fahrgemeinschaften die vollen 0,38€ ansetzen. Die Pendlerpauschale gilt nur für die einfache Strecke – der Rückweg wird nicht berücksichtigt.

Um die Fahrtkosten geltend zu machen, benötigt das Finanzamt einen Nachweis über die Anzahl der Arbeitstage und die einfache Entfernung zwischen Wohnung und Arbeitsstätte. Hier kommt die Pendlerbescheinigung ins Spiel. Sie dient als Bestätigung des Arbeitgebers über die tatsächlich geleisteten Arbeitstage und die Adresse der Arbeitsstätte.

Wer benötigt eine Pendlerbescheinigung?

Grundsätzlich benötigt jeder Arbeitnehmer, der Fahrtkosten zwischen Wohnung und Arbeitsstätte in seiner Steuererklärung geltend machen möchte, eine Pendlerbescheinigung. Es gibt jedoch Ausnahmen:

- Wenn Sie die Fahrten nicht absetzen möchten: Wenn Ihre Fahrtkosten so gering sind, dass sie unter dem Arbeitnehmer-Pauschbetrag (derzeit 1.230 Euro pro Jahr) liegen, kann es sein, dass sich das Ausfüllen der Steuererklärung und das Beantragen der Pendlerbescheinigung nicht lohnt.

- Wenn Sie einen Dienstwagen haben: Die Regelungen für Dienstwagen sind komplexer und erfordern oft eine separate Berechnung des geldwerten Vorteils. Die Pendlerbescheinigung ist in diesem Fall nicht immer notwendig, da die Fahrten unter Umständen bereits anders versteuert werden.

- Wenn Sie die relevanten Informationen anders nachweisen können: Das Finanzamt akzeptiert unter Umständen auch andere Nachweise, wie z.B. Fahrtenbücher, Arbeitsverträge, Gehaltsabrechnungen oder Kontoauszüge, wenn diese alle notwendigen Informationen enthalten. Es ist jedoch ratsam, im Zweifelsfall eine Pendlerbescheinigung zu beantragen, um sicherzustellen, dass das Finanzamt die Angaben akzeptiert.

Wie erhalte ich eine Pendlerbescheinigung?

Die Pendlerbescheinigung wird von Ihrem Arbeitgeber ausgestellt. Es gibt kein standardisiertes Formular, das alle Arbeitgeber verwenden müssen. Viele Unternehmen haben jedoch eigene Vorlagen, die sie ihren Mitarbeitern zur Verfügung stellen. Sollte Ihr Arbeitgeber keine Vorlage haben, können Sie ihm eine Musterbescheinigung vorlegen oder ihn bitten, eine Bescheinigung mit den folgenden Informationen auszustellen:

- Name und Adresse des Arbeitnehmers

- Name und Adresse des Arbeitgebers

- Adresse der Arbeitsstätte

- Anzahl der Arbeitstage im Kalenderjahr (oder im relevanten Zeitraum)

- Hinweis, dass es sich um die erste Tätigkeitsstätte handelt (dies ist wichtig für die korrekte Berechnung der Entfernungspauschale)

- Datum und Unterschrift des Arbeitgebers

Es ist ratsam, die Pendlerbescheinigung jährlich neu zu beantragen, da sich die Anzahl der Arbeitstage oder die Adresse der Arbeitsstätte ändern können.

Wie fülle ich die Pendlerbescheinigung aus?

Als Arbeitnehmer müssen Sie die Pendlerbescheinigung nicht selbst ausfüllen. Die Bescheinigung wird von Ihrem Arbeitgeber ausgestellt und muss von ihm unterschrieben werden. Sie sind jedoch dafür verantwortlich, die Bescheinigung auf Richtigkeit zu prüfen und dem Finanzamt im Rahmen Ihrer Steuererklärung vorzulegen.

Wichtig: Verwechseln Sie die Pendlerbescheinigung nicht mit der Anlage N Ihrer Steuererklärung. In der Anlage N tragen Sie die tatsächlichen Fahrtkosten ein, basierend auf den Informationen aus der Pendlerbescheinigung und Ihrer eigenen Berechnung. Die Pendlerbescheinigung selbst ist lediglich ein Nachweisdokument.

Wo trage ich die Fahrtkosten in meiner Steuererklärung ein?

Die Fahrtkosten zwischen Wohnung und Arbeitsstätte werden in der Anlage N Ihrer Steuererklärung unter dem Punkt "Werbungskosten" eingetragen. Sie benötigen die folgenden Informationen:

- Anzahl der Arbeitstage: Diese Information finden Sie auf Ihrer Pendlerbescheinigung.

- Einfache Entfernung zwischen Wohnung und Arbeitsstätte: Die Entfernung können Sie beispielsweise mit einem Online-Routenplaner (z.B. Google Maps, etc.) ermitteln. Achten Sie darauf, die kürzeste Straßenverbindung zu wählen. Wenn Sie eine längere Strecke fahren, weil diese beispielsweise schneller oder verkehrssicherer ist, müssen Sie dies dem Finanzamt gegebenenfalls begründen.

- Art des Verkehrsmittels: Geben Sie an, ob Sie mit dem Auto, öffentlichen Verkehrsmitteln, dem Fahrrad oder zu Fuß zur Arbeit gefahren sind. Bei Nutzung öffentlicher Verkehrsmittel können Sie die tatsächlichen Kosten angeben, falls diese höher sind als die berechnete Entfernungspauschale.

Mit diesen Informationen können Sie die absetzbaren Fahrtkosten berechnen und in die Anlage N eintragen.

Was tun, wenn ich keine Pendlerbescheinigung erhalte?

Wenn Ihr Arbeitgeber sich weigert, Ihnen eine Pendlerbescheinigung auszustellen, sollten Sie zunächst das Gespräch suchen und die Notwendigkeit der Bescheinigung erläutern. Viele Arbeitgeber sind sich der Bedeutung der Bescheinigung nicht bewusst oder haben schlichtweg keine Zeit, diese auszustellen.

Sollte das Gespräch erfolglos bleiben, können Sie dem Finanzamt die Situation schildern und alternative Nachweise vorlegen. Wie bereits erwähnt, akzeptiert das Finanzamt unter Umständen auch andere Dokumente, wie z.B. Arbeitsverträge, Gehaltsabrechnungen oder Fahrtenbücher. Es ist jedoch wichtig, dass diese Dokumente alle notwendigen Informationen enthalten.

Im Extremfall kann das Finanzamt den Arbeitgeber auffordern, die Pendlerbescheinigung auszustellen. Dies ist jedoch ein langwieriger Prozess und sollte nur als letztes Mittel in Betracht gezogen werden.

Häufige Fehler beim Ausfüllen der Anlage N

Um Fehler bei der Angabe der Fahrtkosten in Ihrer Steuererklärung zu vermeiden, sollten Sie die folgenden Punkte beachten:

- Korrekte Angabe der Arbeitstage: Berücksichtigen Sie Urlaubstage, Krankheitstage und Feiertage.

- Korrekte Ermittlung der Entfernung: Verwenden Sie die kürzeste Straßenverbindung und dokumentieren Sie die Route gegebenenfalls mit einem Screenshot des Routenplaners.

- Doppelte Geltendmachung vermeiden: Wenn Sie bereits andere Werbungskosten geltend machen, die mit Ihren Fahrten zur Arbeit in Verbindung stehen (z.B. Parkgebühren, Reparaturkosten), dürfen Sie diese nicht zusätzlich zur Entfernungspauschale geltend machen.

- Nachweise aufbewahren: Bewahren Sie die Pendlerbescheinigung und alle anderen relevanten Unterlagen (z.B. Fahrkarten, Tankquittungen) sorgfältig auf, um sie dem Finanzamt bei Bedarf vorlegen zu können.

Fazit

Die Bescheinigung Fahrten Wohnung Arbeitsstätte ist ein wichtiges Dokument, um Fahrtkosten zwischen Wohnung und Arbeitsstätte steuerlich geltend zu machen. Stellen Sie sicher, dass Sie die Bescheinigung von Ihrem Arbeitgeber erhalten und die Angaben in Ihrer Steuererklärung korrekt eintragen. Bei Fragen oder Unklarheiten sollten Sie sich an Ihren Steuerberater oder das Finanzamt wenden.

Hinweis: Dieser Artikel dient lediglich zu Informationszwecken und stellt keine steuerliche Beratung dar. Für eine individuelle Beratung sollten Sie sich an einen qualifizierten Steuerberater wenden. Die steuerlichen Regelungen können sich ändern. Informieren Sie sich daher stets über die aktuellen Bestimmungen.