Wer Darf Die Steuererklärung In Papierform Abgeben

Die deutsche Steuererklärung, traditionell ein Akt der Bürokratie, erfährt im Zeitalter der Digitalisierung einen tiefgreifenden Wandel. Der elektronische Weg, besser bekannt als ELSTER (Elektronische Steuererklärung), ist mittlerweile der Standard. Doch bleibt die Möglichkeit der Abgabe in Papierform bestehen – eine Option, die jedoch zunehmend eingeschränkt wird. Wer also darf unter welchen Umständen noch die traditionelle Papierform wählen? Diese Frage soll im Folgenden aus verschiedenen Perspektiven beleuchtet werden, wobei der Fokus auf den Ausnahmen, den zugrundeliegenden Gesetzen und der praktischen Umsetzung liegt.

Die Grundregel: Elektronische Übermittlungspflicht

Grundsätzlich gilt in Deutschland die Pflicht zur elektronischen Übermittlung der Steuererklärung. Diese Verpflichtung ist in § 25 Abs. 4 des Einkommensteuergesetzes (EStG) festgelegt. Der Gesetzgeber argumentiert, dass die elektronische Bearbeitung effizienter ist und Fehlerquellen reduziert. ELSTER ermöglicht eine schnellere Verarbeitung, eine automatische Plausibilitätsprüfung und somit eine insgesamt optimierte Steuerverwaltung. Dennoch sieht das Gesetz Ausnahmen vor, die es bestimmten Personengruppen erlauben, weiterhin die Papierform zu nutzen.

Die Ausnahmen: Wer weiterhin Papier nutzen darf

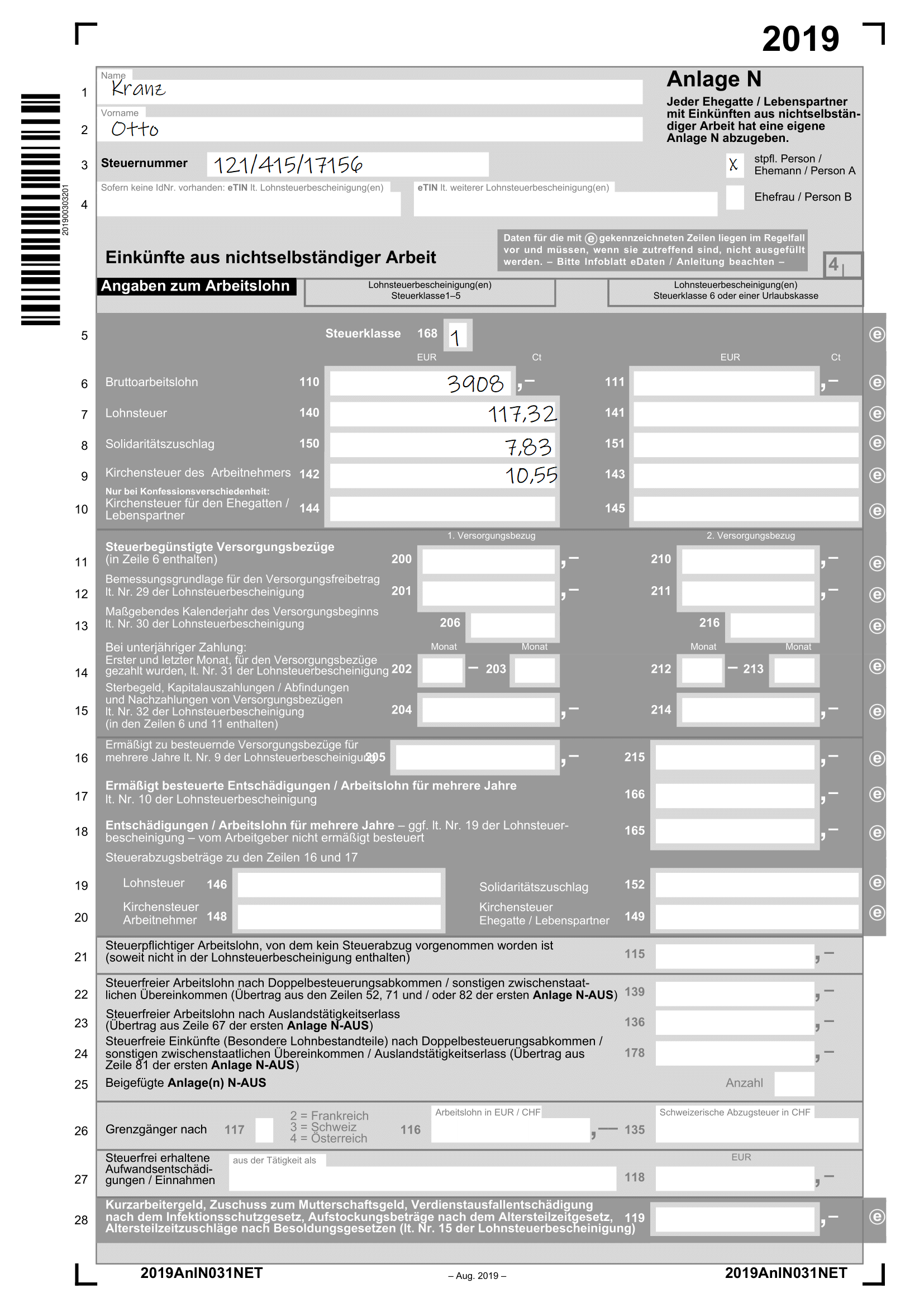

Die Ausnahmen von der elektronischen Übermittlungspflicht sind eng gefasst und betreffen vor allem Personengruppen, für die die elektronische Übermittlung eine unzumutbare Härte darstellen würde. Diese Unzumutbarkeit wird jedoch nicht leichtfertig angenommen. Es bedarf konkreter Umstände, die die Nutzung von ELSTER faktisch unmöglich machen. Die häufigsten Gründe für eine solche Unzumutbarkeit sind:

1. Fehlende technische Ausstattung

Eine der häufigsten Begründungen für die Ausnahme ist das Fehlen der notwendigen technischen Ausstattung. Dies betrifft vor allem ältere Menschen oder Personen, die keinen Zugang zu einem Computer oder Internetanschluss haben. Es ist jedoch wichtig zu betonen, dass nicht jede Person ohne Computer automatisch von der Pflicht befreit ist. Die Finanzbehörden erwarten, dass zumutbare Anstrengungen unternommen werden, um Zugang zu einem Computer zu erhalten, beispielsweise durch die Nutzung öffentlicher Computer in Bibliotheken oder durch die Inanspruchnahme der Hilfe von Familienmitgliedern oder Freunden.

2. Fehlende Computerkenntnisse

Auch fehlende Computerkenntnisse können eine Unzumutbarkeit begründen. Dies gilt insbesondere für Personen, die Schwierigkeiten haben, sich mit der Bedienung von Computern und Software vertraut zu machen. Hierbei wird jedoch erwartet, dass sich die betreffende Person zumindest bemüht hat, sich die notwendigen Kenntnisse anzueignen. Der bloße Unwille, sich mit Computern auseinanderzusetzen, reicht in der Regel nicht aus.

3. Behinderung oder Erkrankung

Eine schwere Behinderung oder Erkrankung, die die Nutzung eines Computers unmöglich macht, stellt ebenfalls einen triftigen Grund für die Ausnahme dar. In solchen Fällen ist es ratsam, der Steuererklärung ein ärztliches Attest beizufügen, das die gesundheitlichen Einschränkungen detailliert beschreibt.

4. Neuaufnahme einer selbstständigen Tätigkeit

In bestimmten Fällen kann auch die Neuaufnahme einer selbstständigen Tätigkeit eine Ausnahme rechtfertigen. Dies gilt insbesondere dann, wenn die betroffene Person bisher noch keine Erfahrung mit der elektronischen Steuererklärung hat und die Umstellung auf ELSTER im ersten Jahr eine übermäßige Belastung darstellen würde.

Der Antrag auf Befreiung von der elektronischen Übermittlungspflicht

Wer glaubt, eine der oben genannten Ausnahmen zu erfüllen, muss einen Antrag auf Befreiung von der elektronischen Übermittlungspflicht stellen. Dieser Antrag sollte der Steuererklärung in Papierform beigefügt werden. Im Antrag muss die Unzumutbarkeit der elektronischen Übermittlung detailliert begründet werden. Es reicht nicht aus, lediglich anzugeben, dass man keinen Computer besitzt. Vielmehr muss dargelegt werden, warum es unzumutbar ist, sich Zugang zu einem Computer zu verschaffen oder Hilfe bei der Erstellung der Steuererklärung zu suchen.

Die Finanzbehörden prüfen den Antrag sorgfältig und entscheiden, ob die Unzumutbarkeit tatsächlich vorliegt. Es ist wichtig zu beachten, dass die Entscheidung im Ermessen der Finanzbehörde liegt. Selbst wenn die Voraussetzungen für eine Ausnahme erfüllt sind, besteht kein Rechtsanspruch auf Befreiung von der elektronischen Übermittlungspflicht.

Konsequenzen bei unberechtigter Abgabe in Papierform

Wer die Steuererklärung unberechtigt in Papierform abgibt, muss mit Konsequenzen rechnen. Die Finanzbehörden können in solchen Fällen Verspätungszuschläge festsetzen oder die Steuererklärung sogar zurückweisen. Im letzteren Fall gilt die Steuererklärung als nicht abgegeben, was weitere rechtliche Konsequenzen nach sich ziehen kann.

Die Bedeutung der Einzelfallprüfung

Die Frage, wer die Steuererklärung in Papierform abgeben darf, ist immer eine Frage des Einzelfalls. Es gibt keine allgemeingültige Antwort, die auf jede Situation zutrifft. Die Finanzbehörden berücksichtigen die individuellen Umstände des Steuerpflichtigen und prüfen, ob die elektronische Übermittlung tatsächlich unzumutbar ist. Es ist daher ratsam, sich im Zweifelsfall von einem Steuerberater oder einem Lohnsteuerhilfeverein beraten zu lassen. Diese können die individuelle Situation einschätzen und Empfehlungen für das weitere Vorgehen geben.

Die Zukunft der Steuererklärung: Weiterhin digital?

Die Tendenz geht eindeutig in Richtung einer vollständigen Digitalisierung der Steuererklärung. Die Finanzbehörden arbeiten kontinuierlich daran, ELSTER weiter zu verbessern und benutzerfreundlicher zu gestalten. Es ist daher zu erwarten, dass die Ausnahmen von der elektronischen Übermittlungspflicht in Zukunft weiter eingeschränkt werden. Wer bisher noch die Papierform nutzt, sollte sich daher frühzeitig mit ELSTER auseinandersetzen und sich gegebenenfalls die notwendigen Kenntnisse aneignen.

Abschließend lässt sich festhalten, dass die Möglichkeit der Abgabe der Steuererklärung in Papierform zwar noch besteht, jedoch an strenge Voraussetzungen geknüpft ist. Die elektronische Übermittlung ist der Regelfall, und Ausnahmen werden nur in Härtefällen gewährt. Es ist daher ratsam, die Vor- und Nachteile beider Varianten sorgfältig abzuwägen und sich gegebenenfalls professionelle Unterstützung zu suchen, um die optimale Lösung für die individuelle Situation zu finden. Die zunehmende Digitalisierung erfordert von allen Steuerpflichtigen ein Umdenken und eine Bereitschaft, sich mit den neuen Technologien auseinanderzusetzen. Nur so kann sichergestellt werden, dass die Steuererklärung fristgerecht und korrekt abgegeben wird.