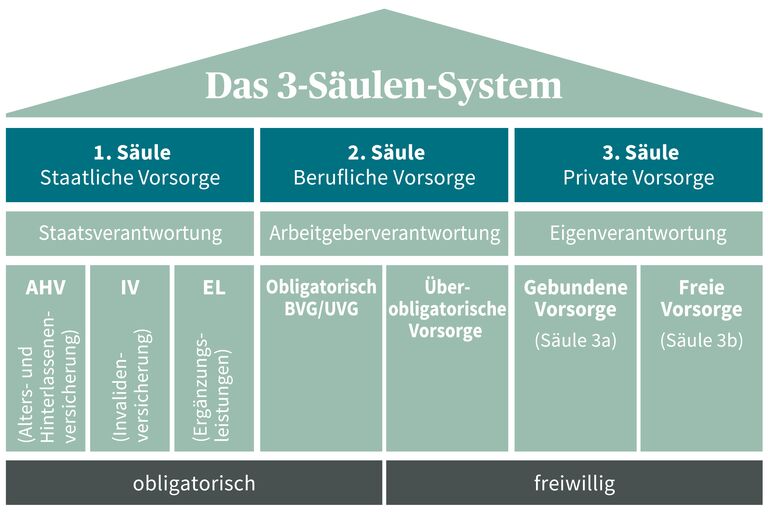

3 Säulen Der Sozialen Sicherung

Das deutsche Sozialversicherungssystem basiert auf einem Konzept, das als die Drei Säulen der Sozialen Sicherung bekannt ist. Dieses System zielt darauf ab, Bürger vor finanziellen Risiken zu schützen, die durch Krankheit, Arbeitslosigkeit, Alter und Pflegebedürftigkeit entstehen können. Es handelt sich um ein komplexes Geflecht aus verschiedenen Versicherungen, die teils obligatorisch, teils freiwillig sind. Für Expats, Neuankömmlinge und alle, die sich einen Überblick verschaffen möchten, bietet dieser Artikel eine detaillierte Erklärung der einzelnen Säulen.

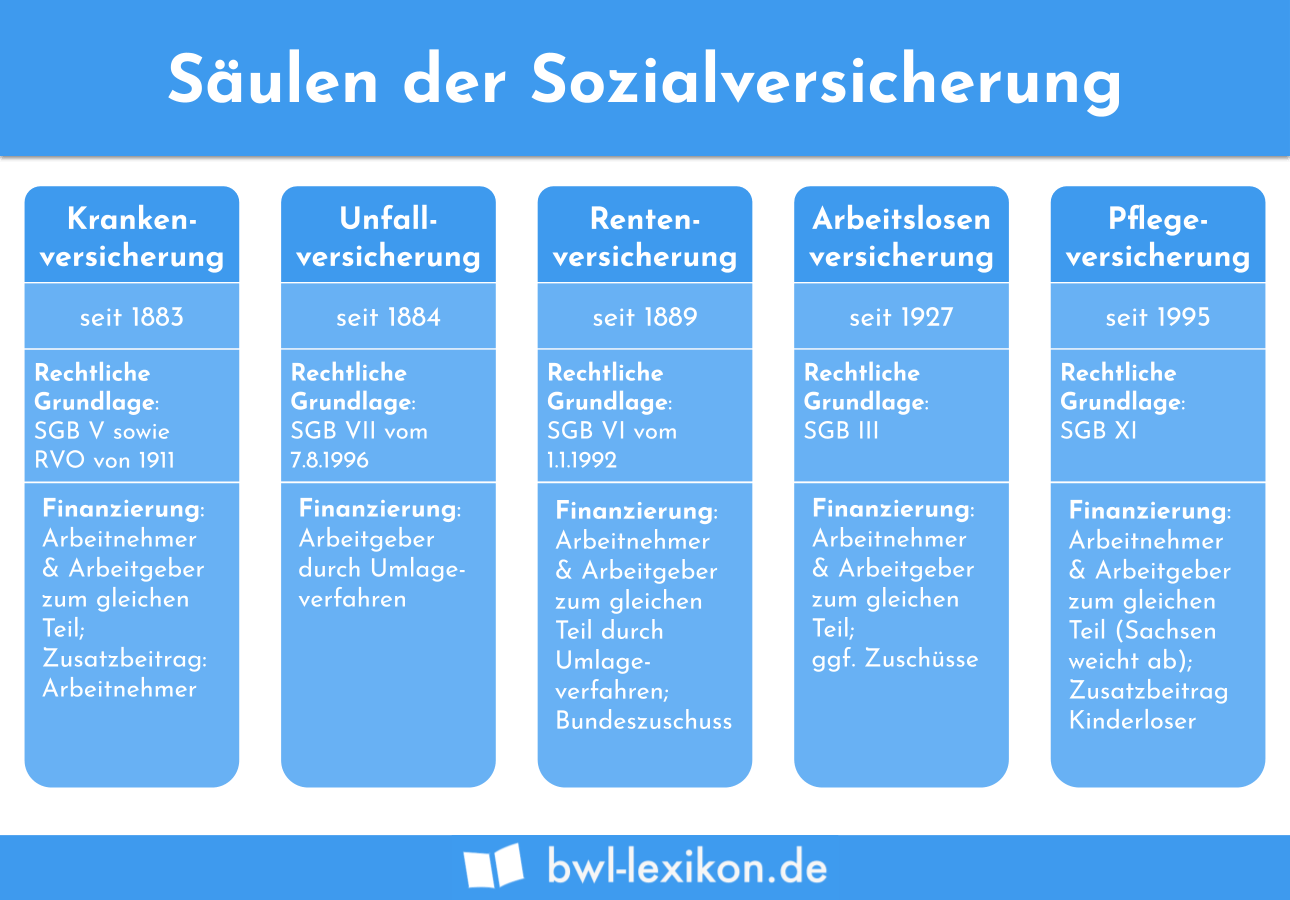

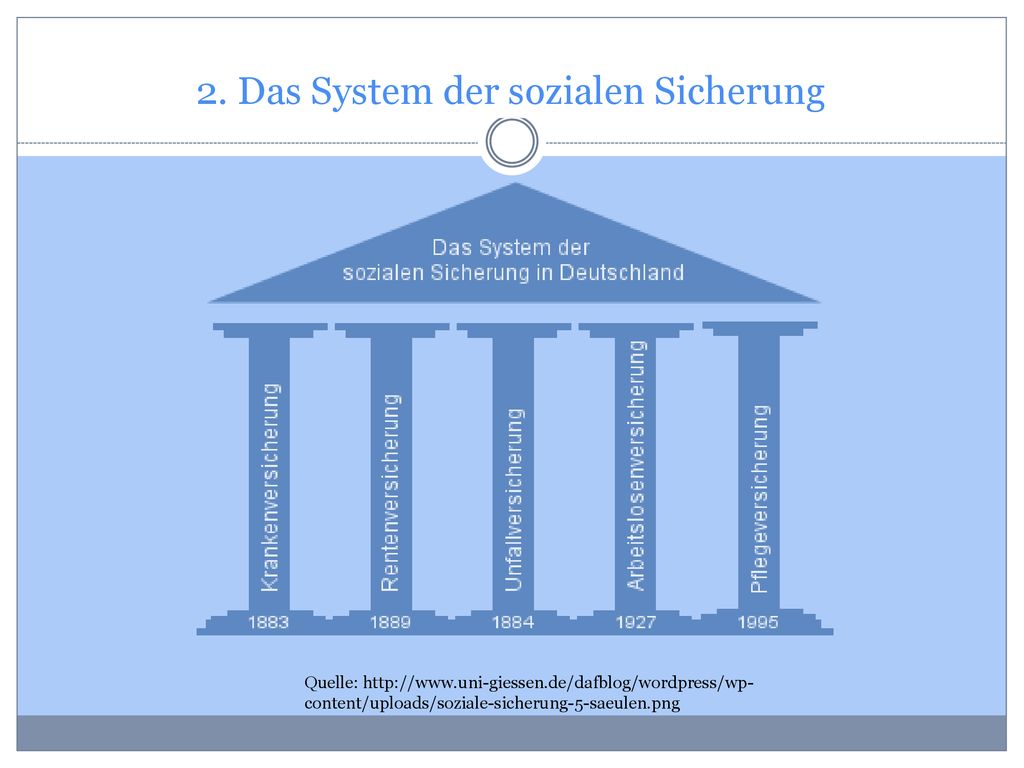

Erste Säule: Gesetzliche Sozialversicherungen

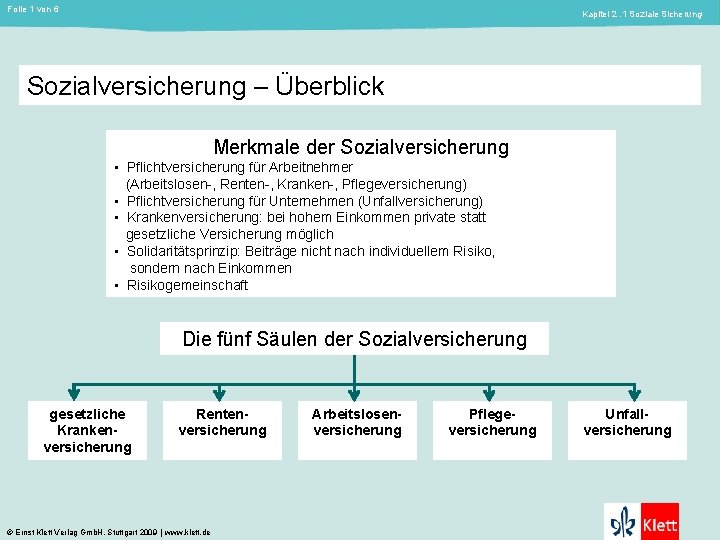

Die erste Säule bildet das Fundament der sozialen Sicherung in Deutschland. Sie besteht aus fünf zentralen Zweigen, die durch Beitragszahlungen von Arbeitnehmern und Arbeitgebern finanziert werden. Diese Versicherungen sind in der Regel obligatorisch für alle Arbeitnehmer, abhängig von ihrem Einkommen. Selbstständige können sich in einigen Fällen freiwillig versichern.

1. Krankenversicherung

Die gesetzliche Krankenversicherung (GKV) deckt die Kosten für medizinische Behandlungen, Medikamente und Krankenhausaufenthalte ab. Sie basiert auf dem Solidaritätsprinzip: Gesunde zahlen für Kranke, Junge für Alte. Die Beiträge richten sich nach dem Einkommen, unabhängig vom individuellen Gesundheitsrisiko. Arbeitnehmer und Arbeitgeber teilen sich die Beiträge in der Regel. Es besteht freie Arztwahl unter den zugelassenen Ärzten. Wer bestimmte Einkommensgrenzen überschreitet, kann sich privat krankenversichern (PKV). Allerdings sind die PKV-Beiträge einkommensunabhängig und basieren auf dem individuellen Risikoprofil.

2. Rentenversicherung

Die gesetzliche Rentenversicherung soll die finanzielle Absicherung im Alter gewährleisten. Arbeitnehmer, Arbeitgeber und der Staat zahlen Beiträge in die Rentenkasse. Die Höhe der späteren Rente hängt von der Höhe der eingezahlten Beiträge und der Anzahl der Beitragsjahre ab. Die Rentenversicherung ist ein Umlagesystem: Die Beiträge der heutigen Arbeitnehmer werden direkt zur Finanzierung der Renten der heutigen Rentner verwendet. Die demografische Entwicklung (immer mehr Rentner, immer weniger Beitragszahler) stellt das System jedoch vor große Herausforderungen, weshalb es regelmäßig zu Reformen kommt.

3. Arbeitslosenversicherung

Die Arbeitslosenversicherung schützt Arbeitnehmer vor den finanziellen Folgen von Arbeitslosigkeit. Wer seinen Arbeitsplatz verliert und bestimmte Voraussetzungen erfüllt (z.B. eine bestimmte Zeit in die Arbeitslosenversicherung eingezahlt hat), hat Anspruch auf Arbeitslosengeld I. Die Höhe des Arbeitslosengeldes I richtet sich nach dem vorherigen Einkommen. Ziel der Arbeitslosenversicherung ist es, den Lebensstandard der Arbeitslosen zumindest teilweise aufrechtzuerhalten und sie bei der Jobsuche zu unterstützen.

4. Pflegeversicherung

Die Pflegeversicherung deckt die Kosten für pflegerische Versorgung ab, wenn Menschen aufgrund von Krankheit oder Alter hilfebedürftig werden. Sie ist eine relativ junge Säule der Sozialversicherung (eingeführt 1995). Die Pflegeversicherung unterscheidet verschiedene Pflegegrade, je nach Grad der Hilfebedürftigkeit. Die Leistungen der Pflegeversicherung reichen von ambulanter Pflege zu Hause bis zur stationären Pflege im Pflegeheim. Die Beiträge zur Pflegeversicherung werden ebenfalls von Arbeitnehmern und Arbeitgebern getragen.

5. Unfallversicherung

Die Unfallversicherung schützt Arbeitnehmer vor den Folgen von Arbeitsunfällen und Berufskrankheiten. Sie wird ausschließlich vom Arbeitgeber finanziert. Die Unfallversicherung übernimmt die Kosten für medizinische Behandlungen, Rehabilitation und gegebenenfalls auch Rentenzahlungen, wenn jemand aufgrund eines Arbeitsunfalls oder einer Berufskrankheit dauerhaft erwerbsunfähig wird. Sie leistet auch Entschädigungszahlungen an Hinterbliebene im Todesfall.

Zweite Säule: Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge (bAV) ist ein wichtiger Baustein der Altersvorsorge in Deutschland. Sie wird vom Arbeitgeber für seine Arbeitnehmer angeboten und durch verschiedene Durchführungswege realisiert (z.B. Direktversicherung, Pensionskasse, Pensionsfonds). Arbeitnehmer haben einen gesetzlichen Anspruch auf Entgeltumwandlung, d.h. sie können einen Teil ihres Bruttogehalts in Beiträge zur betrieblichen Altersvorsorge umwandeln. Diese Beiträge sind bis zu einer bestimmten Höhe steuer- und sozialversicherungsfrei. Die spätere Rente aus der betrieblichen Altersvorsorge ist jedoch steuerpflichtig. Die bAV ist eine sinnvolle Ergänzung zur gesetzlichen Rentenversicherung, um die Altersvorsorgelücke zu schließen.

Die betriebliche Altersvorsorge bietet den Vorteil, dass sie durch Steuervorteile gefördert wird und eine zusätzliche Rente im Alter ermöglicht.

Dritte Säule: Private Vorsorge

Die dritte Säule umfasst alle Formen der privaten Vorsorge, die jeder Bürger individuell abschließen kann. Dies können beispielsweise private Rentenversicherungen, Lebensversicherungen, Riester-Renten, Rürup-Renten oder auch der Kauf von Immobilien sein. Die private Vorsorge ist besonders wichtig, um die Altersvorsorgelücke zu schließen, da die gesetzliche Rente und die betriebliche Altersvorsorge oft nicht ausreichen, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Die verschiedenen Formen der privaten Vorsorge bieten unterschiedliche Vor- und Nachteile in Bezug auf Rendite, Flexibilität und staatliche Förderung. Es ist ratsam, sich vor Abschluss einer privaten Vorsorge gründlich zu informieren und sich gegebenenfalls von einem unabhängigen Finanzberater beraten zu lassen.

Beispiele für private Vorsorge:

- Riester-Rente: Eine staatlich geförderte Rentenversicherung, die besonders für Familien mit Kindern und Geringverdiener attraktiv ist.

- Rürup-Rente (Basisrente): Eine Rentenversicherung, die vor allem für Selbstständige und Freiberufler interessant ist, da die Beiträge steuerlich absetzbar sind.

- Private Rentenversicherung: Eine flexible Form der Altersvorsorge, bei der man die Höhe der Beiträge und die Art der Auszahlung (z.B. als lebenslange Rente oder als Einmalzahlung) selbst bestimmen kann.

- Lebensversicherung: Eine Versicherung, die im Todesfall eine Kapitalauszahlung an die Hinterbliebenen leistet und gleichzeitig als Sparanlage für das Alter dienen kann.

- Immobilien: Der Kauf einer Immobilie kann eine sinnvolle Form der Altersvorsorge sein, da man im Alter mietfrei wohnen kann.

Wichtig für Expats und Neuankömmlinge:

- Pflichtversicherung: Prüfen Sie, ob Sie in Deutschland sozialversicherungspflichtig sind. Dies hängt von Ihrem Arbeitsstatus und Einkommen ab.

- Krankenversicherung: Wählen Sie zwischen gesetzlicher und privater Krankenversicherung. Lassen Sie sich beraten, welche Option für Sie am besten geeignet ist.

- Rentenversicherung: Informieren Sie sich über Ihre Rentenansprüche in Deutschland und in Ihrem Heimatland.

- Betriebliche Altersvorsorge: Nutzen Sie die Möglichkeit der Entgeltumwandlung, um für das Alter vorzusorgen.

- Private Vorsorge: Überlegen Sie, welche Form der privaten Vorsorge für Sie sinnvoll ist, um Ihre Altersvorsorgelücke zu schließen.

- Sprachbarriere: Scheuen Sie sich nicht, professionelle Hilfe in Anspruch zu nehmen, um das komplexe System der sozialen Sicherung in Deutschland zu verstehen. Es gibt zahlreiche Beratungsstellen, die Ihnen bei Fragen und Entscheidungen weiterhelfen können.

- Doppelversicherung: Achten Sie darauf, dass Sie nicht doppelt versichert sind, insbesondere wenn Sie bereits in Ihrem Heimatland eine Sozialversicherung haben.

Das deutsche Sozialversicherungssystem ist ein komplexes, aber wichtiges Instrument zur Absicherung gegen finanzielle Risiken. Indem Sie sich über die drei Säulen informieren und die für Sie passenden Vorsorgemaßnahmen treffen, können Sie Ihre finanzielle Zukunft in Deutschland sichern.