A B C Analyse Beispiel

Die ABC-Analyse ist eine weit verbreitete Methode im Bestandsmanagement, im Einkauf und in der Materialwirtschaft. Sie dient dazu, Ressourcen und Aktivitäten nach ihrer Bedeutung für den Unternehmenserfolg zu ordnen und zu priorisieren. Das Ziel ist es, sich auf die wesentlichen Dinge zu konzentrieren und so die Effizienz zu steigern.

Grundlagen der ABC-Analyse

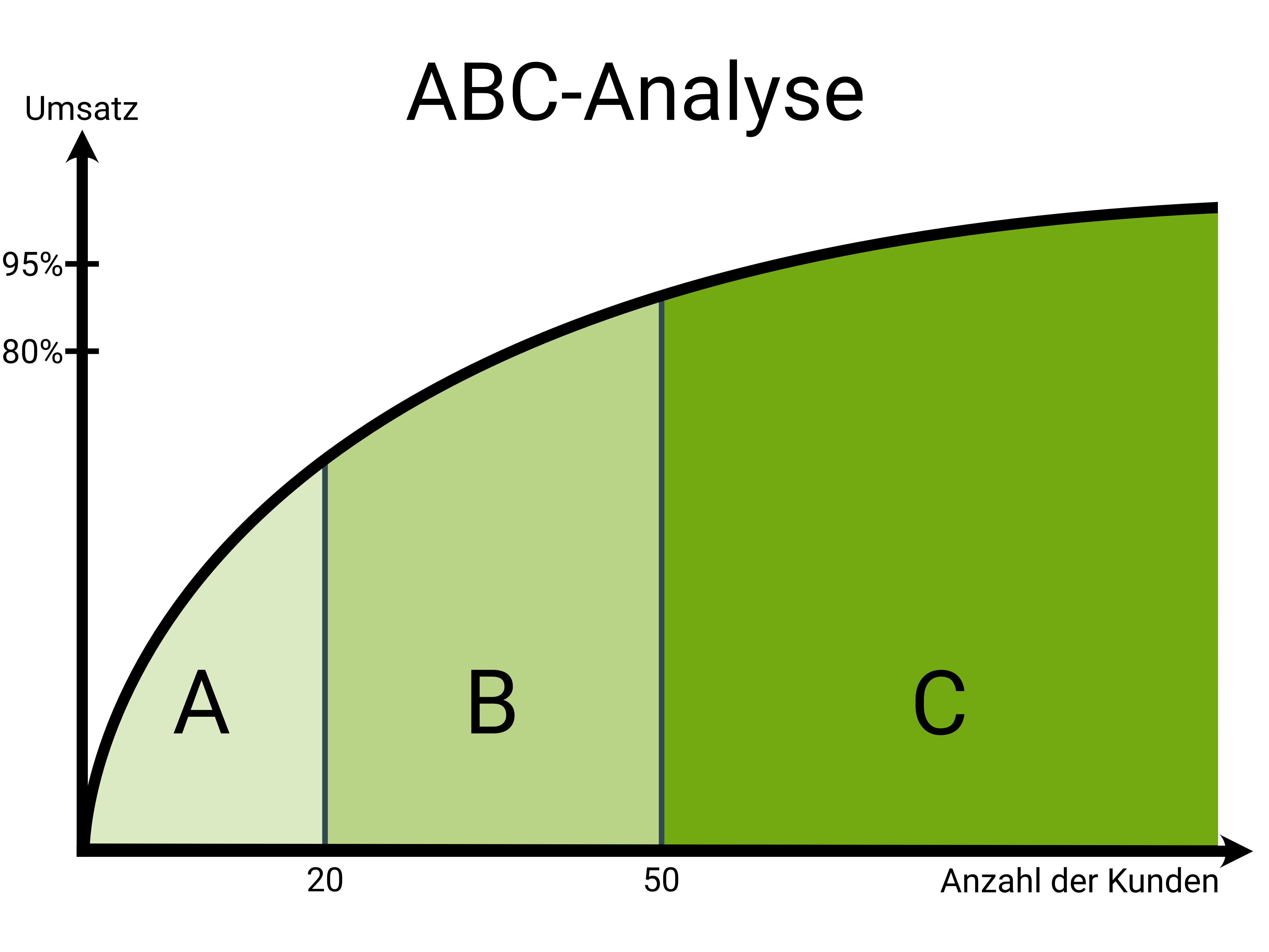

Die ABC-Analyse basiert auf dem Pareto-Prinzip, auch bekannt als die 80/20-Regel. Dieses Prinzip besagt, dass 80% der Ergebnisse oft durch 20% der Ursachen erzielt werden. Übertragen auf die Bestandsführung bedeutet dies beispielsweise, dass 80% des Wertes des Lagerbestands auf 20% der Artikel entfallen.

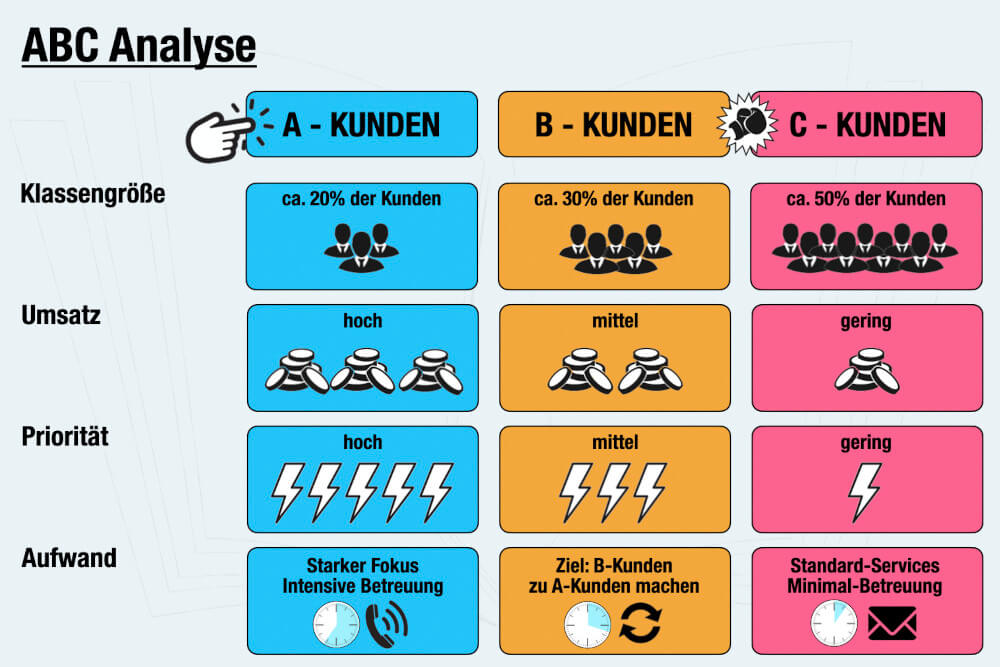

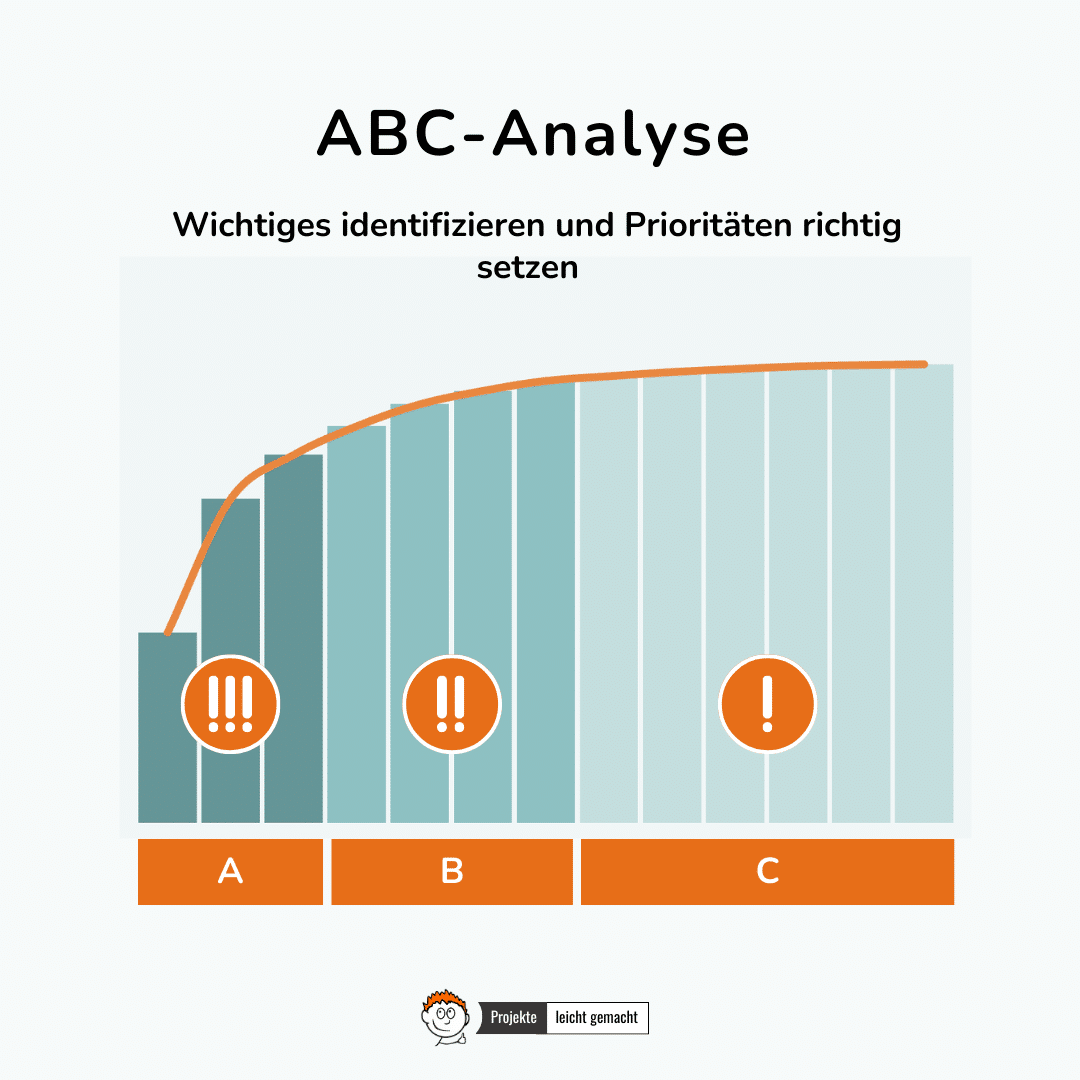

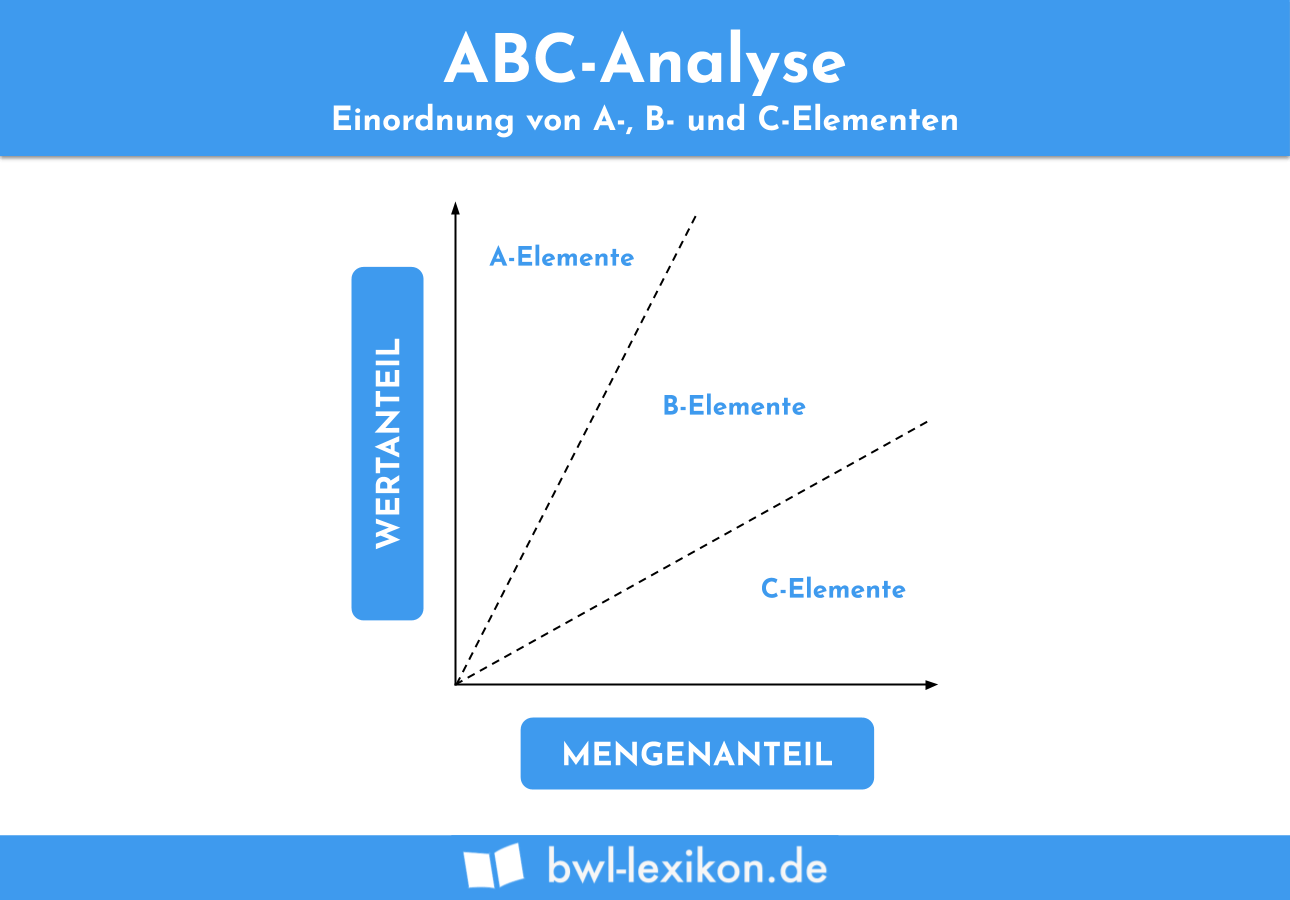

Die ABC-Analyse teilt die zu analysierenden Objekte (z.B. Artikel, Kunden, Lieferanten) in drei Kategorien ein: A, B und C. Jede Kategorie erhält eine unterschiedliche Beachtung und Steuerung.

Kategorien der ABC-Analyse:

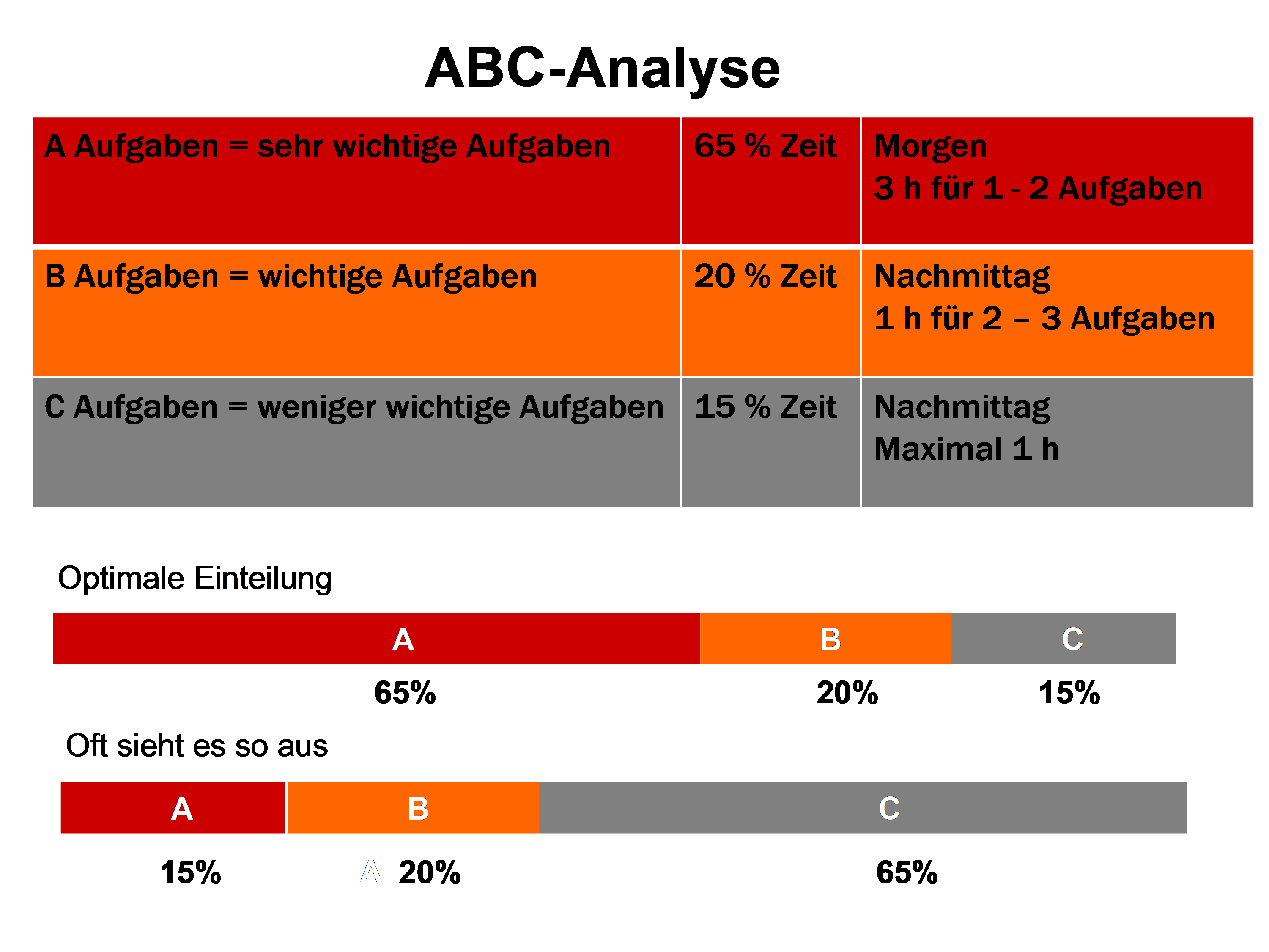

- A-Artikel: Diese Artikel machen einen hohen Anteil am Gesamtwert aus (z.B. 70-80%). Sie sind von entscheidender Bedeutung für den Unternehmenserfolg und erfordern eine sehr genaue Kontrolle und Steuerung.

- B-Artikel: Diese Artikel machen einen mittleren Anteil am Gesamtwert aus (z.B. 15-25%). Sie sind wichtig, aber nicht so kritisch wie A-Artikel. Der Kontrollaufwand ist geringer als bei A-Artikeln.

- C-Artikel: Diese Artikel machen einen geringen Anteil am Gesamtwert aus (z.B. 5-10%). Sie sind weniger wichtig und erfordern den geringsten Kontrollaufwand.

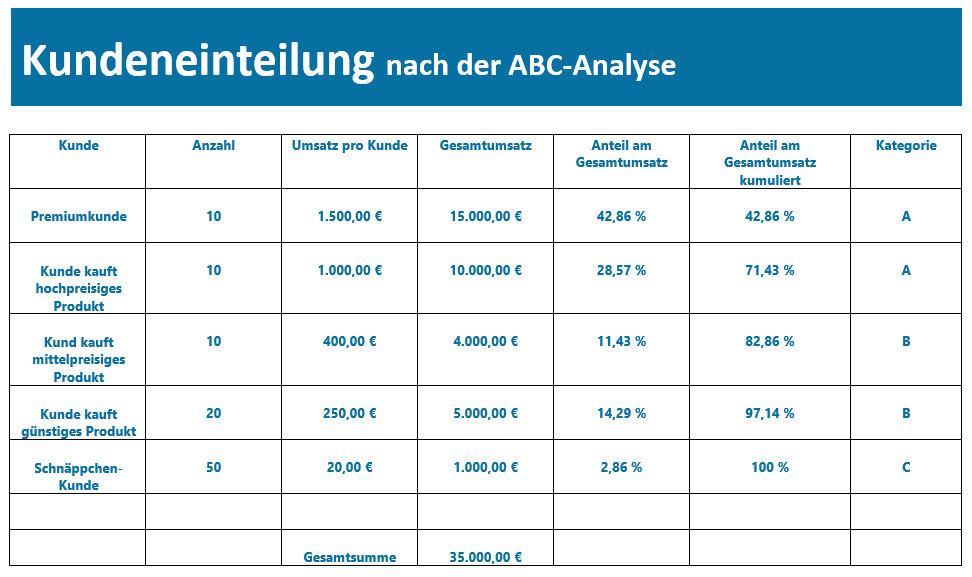

Durchführung einer ABC-Analyse: Ein Beispiel

Betrachten wir ein Beispiel aus dem Bereich der Lagerhaltung. Ein Unternehmen, das Elektronikkomponenten vertreibt, möchte seine Lagerbestände optimieren und die Lagerhaltungskosten senken.

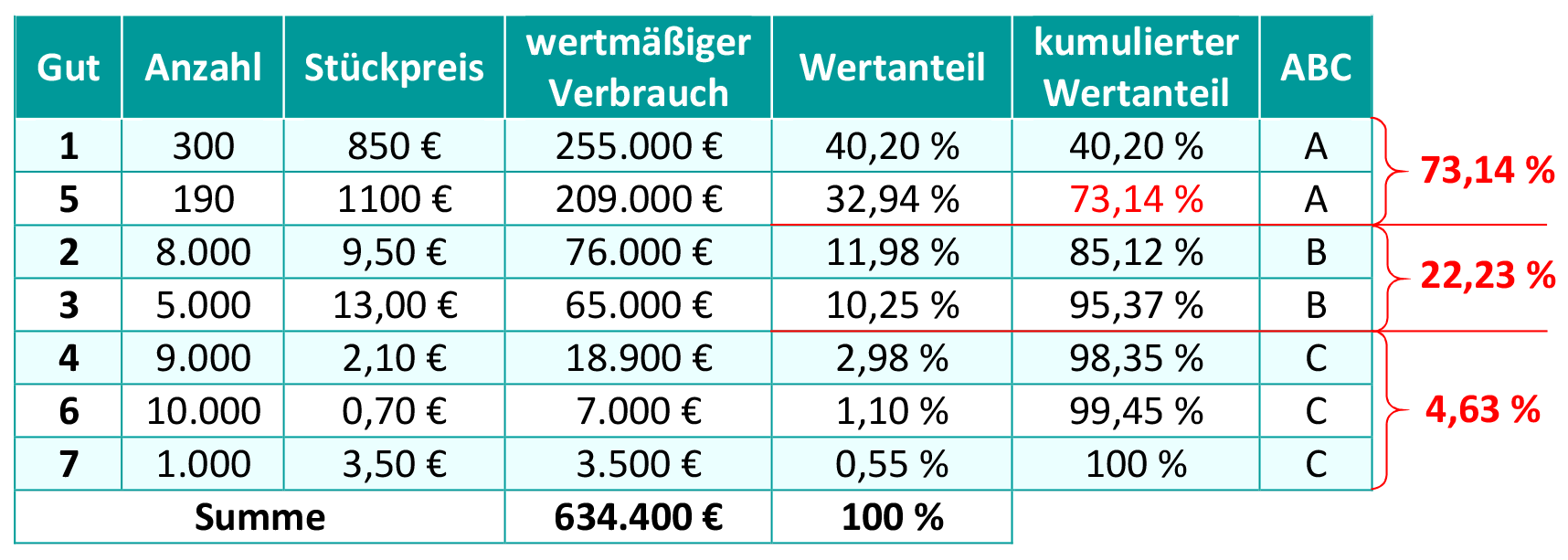

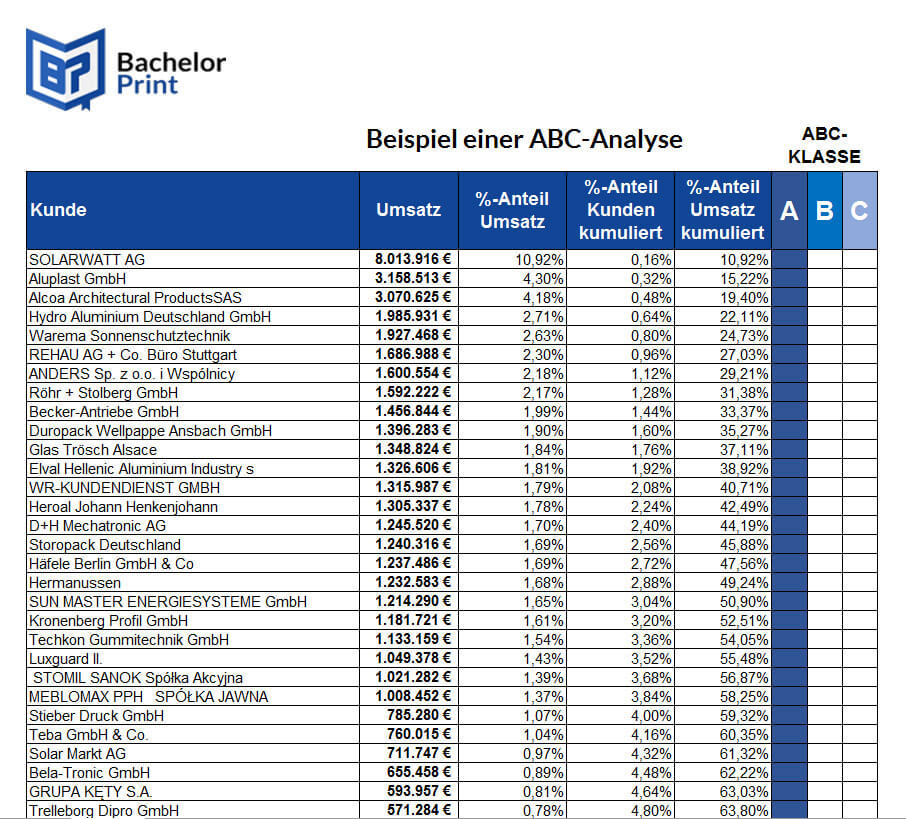

Schritt 1: Datenerhebung

Zuerst müssen die relevanten Daten gesammelt werden. In diesem Beispiel sind das:

- Artikelnummer

- Jahresverbrauch (Menge)

- Einstandspreis pro Artikel

Diese Daten können aus dem Warenwirtschaftssystem (ERP) entnommen werden.

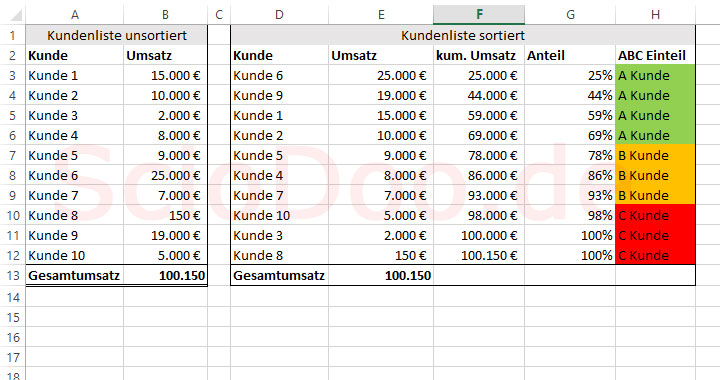

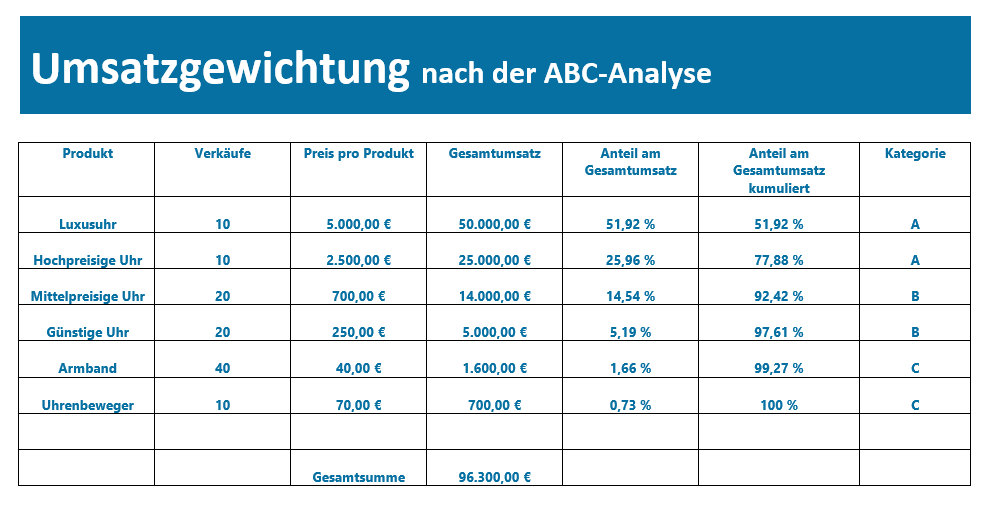

Schritt 2: Berechnung des Wertanteils

Für jeden Artikel wird der Wertanteil am Gesamtbestand berechnet. Dieser ergibt sich aus der Multiplikation des Jahresverbrauchs mit dem Einstandspreis.

Beispiel:

- Artikel 1: Jahresverbrauch 1000 Stück, Einstandspreis 10 €/Stück. Wertanteil: 10.000 €

- Artikel 2: Jahresverbrauch 500 Stück, Einstandspreis 20 €/Stück. Wertanteil: 10.000 €

- Artikel 3: Jahresverbrauch 100 Stück, Einstandspreis 5 €/Stück. Wertanteil: 500 €

Anschließend werden alle Artikel nach ihrem Wertanteil absteigend sortiert.

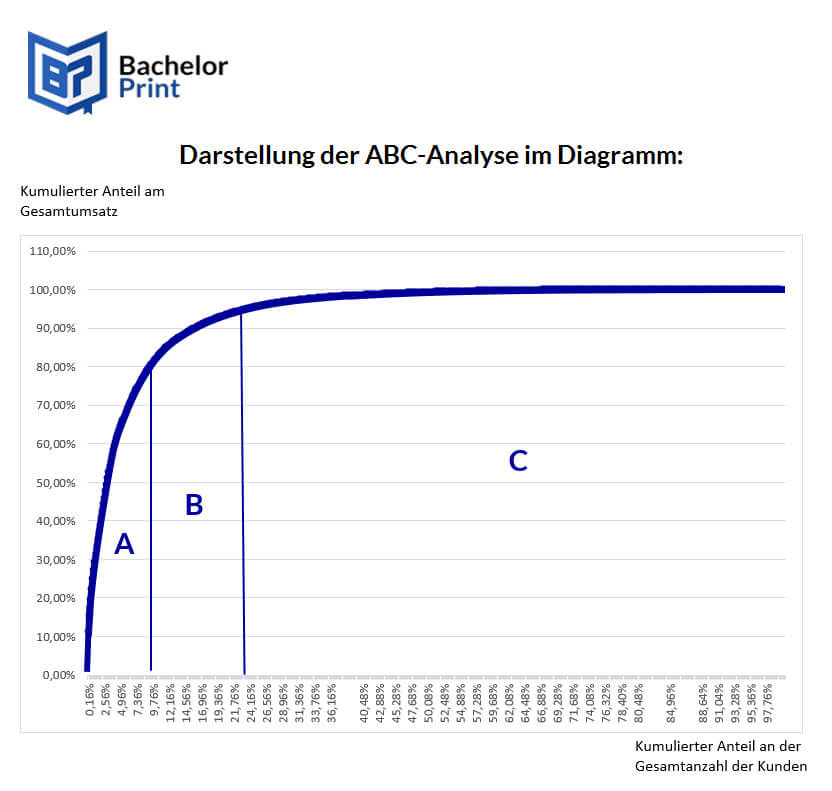

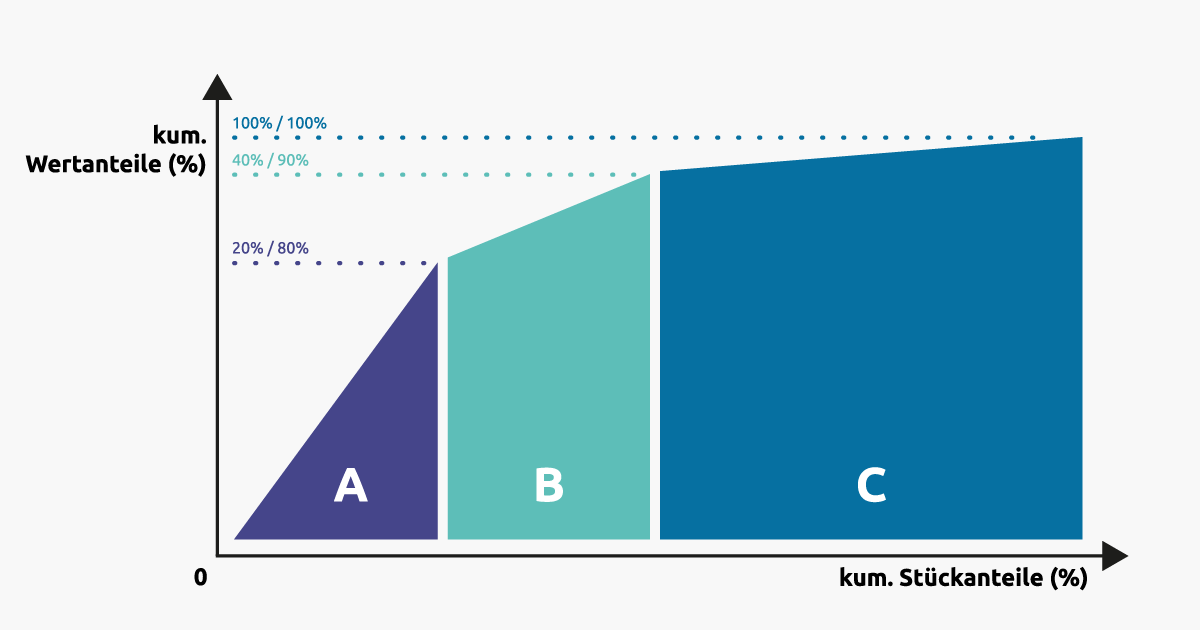

Schritt 3: Kumulierung der Wertanteile

Nun werden die Wertanteile kumuliert, d.h. fortlaufend addiert. Dies ermöglicht es, den prozentualen Anteil jedes Artikels am Gesamtwert zu ermitteln.

Beispiel (vereinfacht):

| Artikel | Wertanteil (€) | Kumulierter Wertanteil (€) | Kumulierter Wertanteil (%) |

|---|---|---|---|

| Artikel A | 50.000 | 50.000 | 50% |

| Artikel B | 20.000 | 70.000 | 70% |

| Artikel C | 10.000 | 80.000 | 80% |

| Artikel D | 8.000 | 88.000 | 88% |

| Artikel E | 6.000 | 94.000 | 94% |

| Artikel F | 3.000 | 97.000 | 97% |

| Artikel G | 2.000 | 99.000 | 99% |

| Artikel H | 1.000 | 100.000 | 100% |

Schritt 4: Einteilung in ABC-Kategorien

Auf Basis der kumulierten Wertanteile werden die Artikel nun in die Kategorien A, B und C eingeteilt. Die genauen Grenzen sind nicht fest definiert und können je nach Unternehmen und Branche variieren. Eine gängige Einteilung ist:

- A-Artikel: Bis zu 80% des kumulierten Wertanteils (in unserem Beispiel Artikel A, B, C, D).

- B-Artikel: Zwischen 80% und 95% des kumulierten Wertanteils (in unserem Beispiel Artikel E).

- C-Artikel: Zwischen 95% und 100% des kumulierten Wertanteils (in unserem Beispiel Artikel F, G, H).

Schritt 5: Ableitung von Maßnahmen

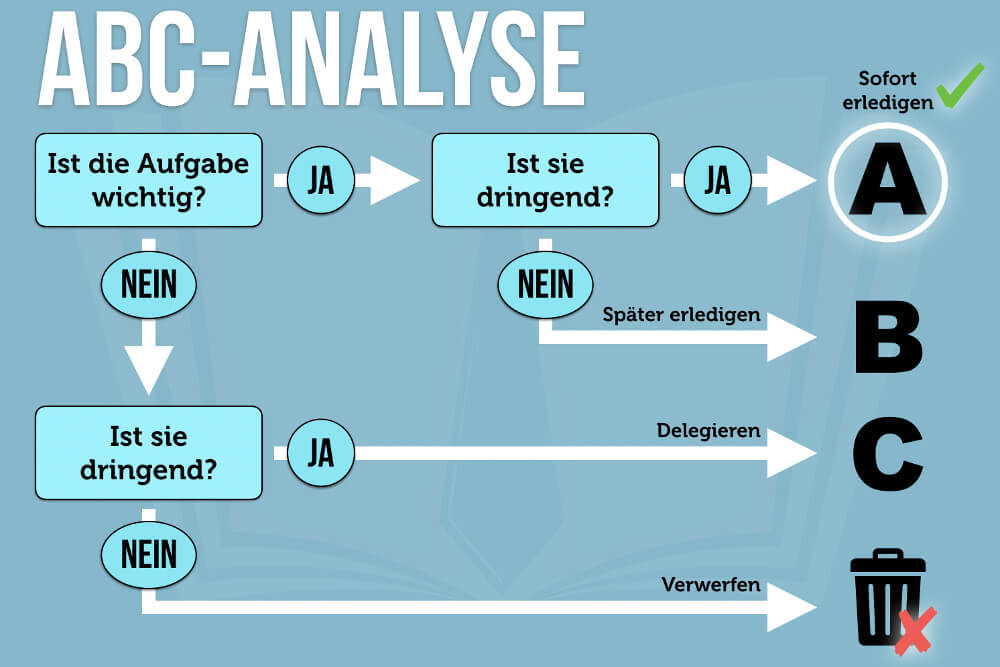

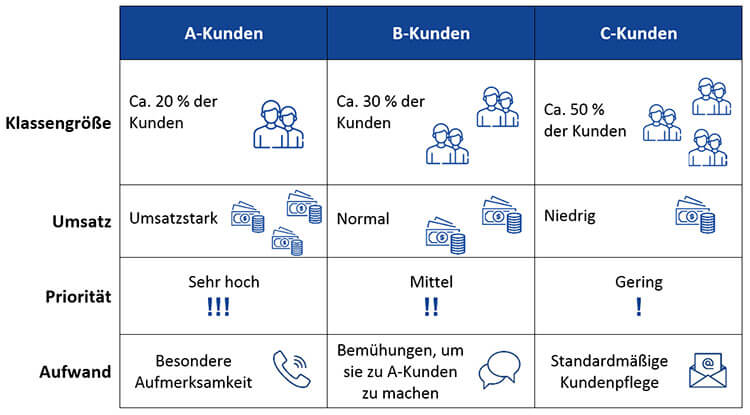

Nach der Einteilung in die Kategorien können nun spezifische Maßnahmen für jede Kategorie abgeleitet werden:

- A-Artikel:

- Strenge Bestandsüberwachung und -kontrolle.

- Genaue Bedarfsplanung.

- Just-in-Time Lieferung (wenn möglich).

- Enge Zusammenarbeit mit Lieferanten.

- Regelmäßige Überprüfung der Lieferantenverträge.

- B-Artikel:

- Mittlere Bestandsüberwachung und -kontrolle.

- Moderate Bedarfsplanung.

- Sicherheitsbestand halten.

- Überprüfung der Lieferzeiten.

- C-Artikel:

- Einfache Bestandsführung.

- Großzügige Lagerhaltung.

- Einfache Bestellverfahren (z.B. Bestellpunktverfahren).

- Geringer Kontrollaufwand.

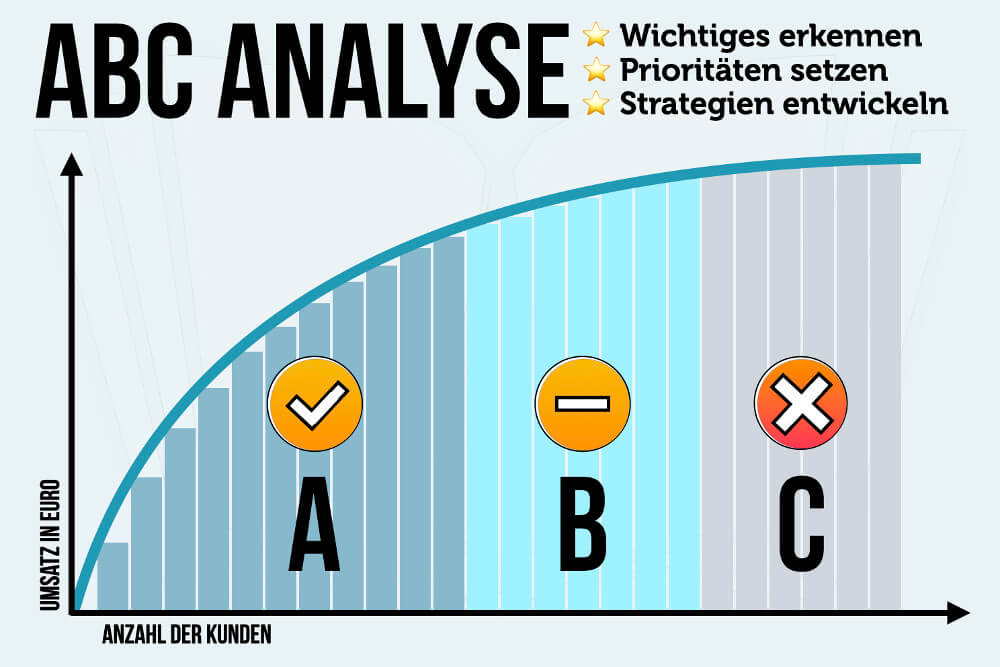

Vorteile der ABC-Analyse

Die ABC-Analyse bietet eine Reihe von Vorteilen:

- Priorisierung: Sie hilft, die wichtigsten Aufgaben und Ressourcen zu identifizieren und zu priorisieren.

- Effizienzsteigerung: Durch die Konzentration auf die A-Artikel können Prozesse optimiert und Kosten gesenkt werden.

- Bessere Entscheidungsfindung: Die Analyse liefert eine fundierte Grundlage für Entscheidungen im Bereich der Lagerhaltung, des Einkaufs und der Materialwirtschaft.

- Transparenz: Sie schafft Transparenz über die Wertbeiträge verschiedener Artikel, Kunden oder Lieferanten.

- Flexibilität: Die ABC-Analyse ist flexibel einsetzbar und kann an die spezifischen Bedürfnisse des Unternehmens angepasst werden.

Nachteile der ABC-Analyse

Trotz ihrer Vorteile hat die ABC-Analyse auch einige Nachteile, die berücksichtigt werden sollten:

- Statische Betrachtung: Die ABC-Analyse ist eine Momentaufnahme und berücksichtigt keine Veränderungen im Zeitverlauf. Die Einteilung der Artikel kann sich im Laufe der Zeit ändern.

- Subjektivität: Die Festlegung der Grenzen für die Kategorien A, B und C ist subjektiv und kann zu unterschiedlichen Ergebnissen führen.

- Nur quantitative Daten: Die Analyse berücksichtigt in der Regel nur quantitative Daten (z.B. Wertanteil). Qualitative Faktoren (z.B. strategische Bedeutung eines Artikels) werden nicht berücksichtigt.

- Fehlende Berücksichtigung von Abhängigkeiten: Die Analyse betrachtet die Artikel isoliert und berücksichtigt keine Abhängigkeiten zwischen den Artikeln (z.B. wenn ein C-Artikel für die Produktion eines A-Artikels unerlässlich ist).

Fazit

Die ABC-Analyse ist ein wertvolles Werkzeug zur Priorisierung und Optimierung von Prozessen im Unternehmen. Sie ermöglicht es, sich auf die wesentlichen Dinge zu konzentrieren und so die Effizienz zu steigern und Kosten zu senken. Es ist jedoch wichtig, die Nachteile der Analyse zu berücksichtigen und sie gegebenenfalls mit anderen Methoden zu kombinieren, um ein umfassendes Bild zu erhalten. Die ABC-Analyse ist besonders nützlich für Unternehmen, die eine große Anzahl von Artikeln, Kunden oder Lieferanten verwalten müssen und ihre Ressourcen effizienter einsetzen wollen.