Ab Wann Lohnt Sich Etf Einmalanlage

Die Frage, wann sich eine ETF-Einmalanlage lohnt, ist komplexer als sie auf den ersten Blick erscheint. Es geht nicht nur darum, den optimalen Zeitpunkt zu erwischen, sondern vielmehr darum, die individuellen Umstände, die Risikobereitschaft und die langfristigen Ziele des Anlegers zu berücksichtigen. Eine pauschale Antwort gibt es nicht, stattdessen erfordert die Entscheidung eine sorgfältige Analyse verschiedener Faktoren.

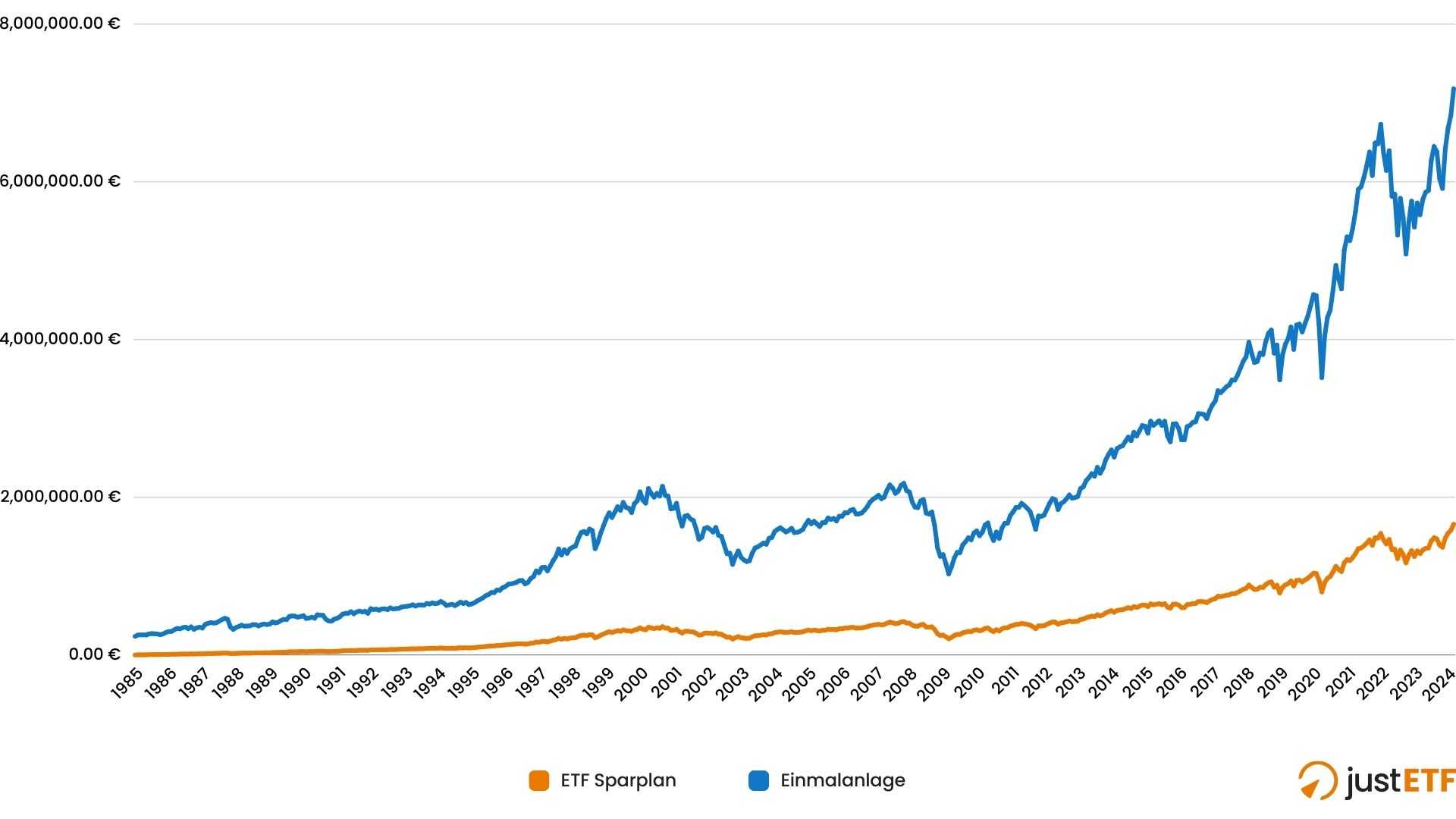

Der Vergleich: Einmalanlage vs. Sparplan

Bevor man sich für eine Einmalanlage entscheidet, ist es essentiell, die Vor- und Nachteile gegenüber einem ETF-Sparplan abzuwägen. Ein Sparplan ermöglicht es, regelmäßig kleinere Beträge zu investieren, was den sogenannten Cost-Average-Effekt ausnutzt. Dieser Effekt kann dazu führen, dass man langfristig zu einem günstigeren Durchschnittspreis Anteile erwirbt, da in Zeiten niedriger Kurse mehr Anteile gekauft werden und in Zeiten hoher Kurse weniger.

Die Einmalanlage hingegen bedeutet, das gesamte zur Verfügung stehende Kapital auf einmal zu investieren. Der potenzielle Vorteil liegt darin, dass man sofort von Kurssteigerungen profitiert und Zinseszinsen schneller wirken können. Der Nachteil ist jedoch das höhere Risiko, zum falschen Zeitpunkt zu investieren, was zu anfänglichen Verlusten führen kann. Um diese Entscheidung besser zu treffen, betrachten wir einige Schlüsselaspekte genauer.

Die Rolle des Anlagehorizonts

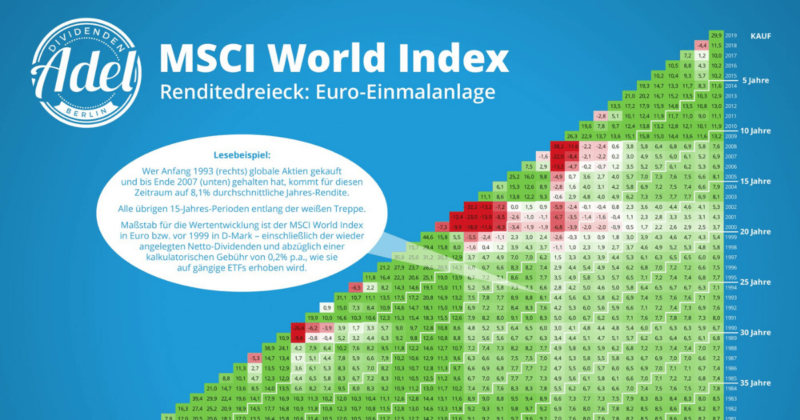

Der Anlagehorizont spielt eine zentrale Rolle. Je länger der Zeitraum, über den investiert wird, desto eher kann eine Einmalanlage sinnvoll sein. Historisch gesehen haben Aktienmärkte langfristig (z.B. über 15-20 Jahre) eine positive Rendite erzielt. Dies bedeutet, dass kurzfristige Kursschwankungen tendenziell an Bedeutung verlieren, je länger der Anlagehorizont ist.

"Time in the market beats timing the market" – Dieser oft zitierte Satz verdeutlicht die Bedeutung eines langen Anlagehorizonts gegenüber dem Versuch, den Markt perfekt zu timen.

Allerdings sollte man sich bewusst sein, dass vergangene Wertentwicklungen keine Garantie für zukünftige Renditen sind. Eine sorgfältige Analyse der Marktlage und eine realistische Einschätzung der eigenen Risikobereitschaft sind unerlässlich.

Marktanalyse und Konjunkturzyklus

Die aktuelle Marktlage sollte in die Entscheidung einbezogen werden. Befindet sich der Markt in einer Hausse (Aufschwung), sind die Kurse tendenziell höher, was den Einstiegspunkt weniger attraktiv macht. In einer Baisse (Abschwung) hingegen sind die Kurse niedriger, was eine Einmalanlage potenziell lukrativer machen kann. Allerdings ist es nahezu unmöglich, den Tiefpunkt eines Abschwungs oder den Hochpunkt eines Aufschwungs präzise vorherzusagen.

Die Analyse von Konjunkturzyklen kann Hinweise auf die zukünftige Marktentwicklung geben, aber auch hier gilt: Prognosen sind mit Unsicherheiten behaftet. Es ist ratsam, sich nicht allein auf Marktanalyse zu verlassen, sondern auch die eigene Risikobereitschaft und den Anlagehorizont zu berücksichtigen.

Die Psychologie des Anlegens

Die Psychologie spielt eine entscheidende Rolle bei Anlageentscheidungen. Viele Anleger neigen dazu, in Zeiten von Euphorie und steigenden Kursen zu investieren (FOMO – Fear of Missing Out), was oft zu überhöhten Preisen führt. Umgekehrt scheuen sie sich, in Zeiten von fallenden Kursen zu investieren, obwohl dies potenziell eine günstige Gelegenheit sein könnte.

Eine Einmalanlage erfordert ein hohes Maß an Disziplin und rationalem Denken. Man sollte sich von kurzfristigen Marktbewegungen nicht verunsichern lassen und an der langfristigen Anlagestrategie festhalten. Ein Notfallplan für den Fall von unvorhergesehenen Kursrückgängen kann helfen, Panikverkäufe zu vermeiden.

Risikobereitschaft und Diversifikation

Die eigene Risikobereitschaft ist ein entscheidender Faktor. Wer risikoscheu ist, sollte eher einen Sparplan in Erwägung ziehen, da dieser das Risiko streut. Eine Einmalanlage hingegen erfordert ein höheres Maß an Risikobereitschaft, da das gesamte Kapital auf einmal investiert wird und somit stärkeren Kursschwankungen ausgesetzt ist.

Eine breite Diversifikation ist unabhängig von der Anlagestrategie unerlässlich. Das bedeutet, das Kapital nicht nur in einen einzigen ETF zu investieren, sondern in verschiedene ETFs, die unterschiedliche Anlageklassen, Regionen und Branchen abdecken. Dadurch kann das Risiko reduziert werden, von der negativen Entwicklung eines einzelnen Marktes oder Sektors betroffen zu sein.

Steuerliche Aspekte

Auch steuerliche Aspekte sollten bei der Entscheidung berücksichtigt werden. In Deutschland unterliegen Kapitalerträge der Abgeltungssteuer. Bei einem Sparplan können die Freibeträge jährlich ausgeschöpft werden, während bei einer Einmalanlage möglicherweise ein größerer Teil der Erträge auf einmal versteuert werden muss. Es ist ratsam, sich vorab über die steuerlichen Auswirkungen zu informieren und gegebenenfalls professionellen Rat einzuholen.

Wann ist eine Einmalanlage sinnvoll? Zusammenfassend

Eine ETF-Einmalanlage kann sich lohnen, wenn:

- Ein langer Anlagehorizont (mindestens 10 Jahre, besser 15-20 Jahre) vorhanden ist.

- Eine hohe Risikobereitschaft gegeben ist.

- Eine breite Diversifikation des Portfolios gewährleistet ist.

- Man sich der psychologischen Herausforderungen bewusst ist und einen Notfallplan hat.

- Eine fundierte Marktanalyse durchgeführt wurde und der Zeitpunkt aus Sicht des Anlegers günstig erscheint (wobei dies immer subjektiv ist).

- Die steuerlichen Aspekte berücksichtigt wurden.

Es ist wichtig zu betonen, dass es keinen perfekten Zeitpunkt für eine Einmalanlage gibt. Die Märkte sind unvorhersehbar, und selbst Experten können zukünftige Entwicklungen nicht mit Sicherheit vorhersagen. Die beste Strategie ist, sich gründlich zu informieren, die eigenen Umstände und Ziele zu berücksichtigen und eine fundierte Entscheidung zu treffen. Manchmal ist es sinnvoller, einen Kompromiss einzugehen und beispielsweise einen Teil des Kapitals als Einmalanlage zu investieren und den Rest in einen Sparplan zu überführen.

Die Alternative: Kombination aus Einmalanlage und Sparplan

Viele Anleger wählen eine Kombination aus beiden Strategien. Sie investieren einen größeren Betrag als Einmalanlage, um sofort am Markt partizipieren zu können, und ergänzen dies durch einen Sparplan, um den Cost-Average-Effekt zu nutzen und das Risiko zu streuen. Diese Strategie bietet potenziell das Beste aus beiden Welten.

Abschließend lässt sich sagen: Die Entscheidung für oder gegen eine ETF-Einmalanlage ist eine individuelle Entscheidung, die sorgfältig abgewogen werden muss. Es gibt keine allgemeingültige Antwort, aber durch die Berücksichtigung der oben genannten Faktoren kann man eine fundierte Entscheidung treffen, die den eigenen Zielen und Umständen entspricht. Eine kontinuierliche Beobachtung der Marktentwicklung und eine Anpassung der Anlagestrategie bei Bedarf sind ebenfalls empfehlenswert.