Abc Analyse Beispiel Mit Lösung

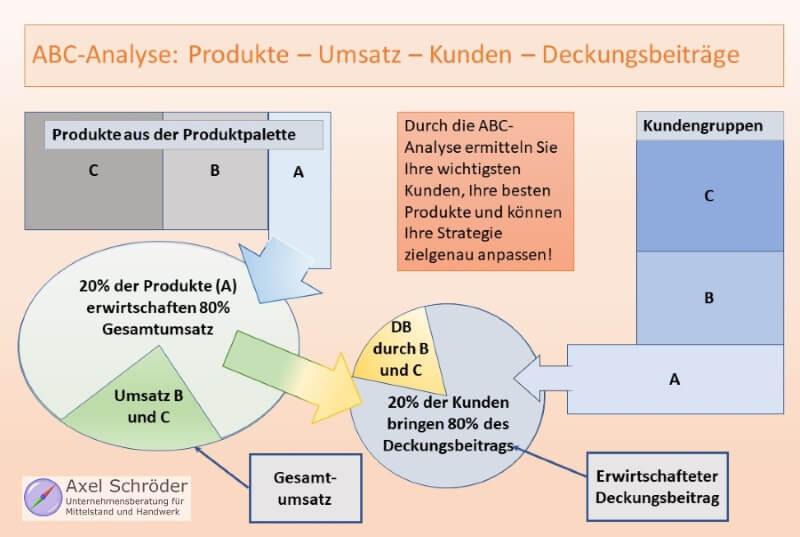

Die ABC-Analyse ist eine weit verbreitete Methode im Materialwirtschaft und Controlling, um Objekte (z.B. Artikel, Kunden, Lieferanten) nach ihrer Bedeutung für ein Unternehmen zu klassifizieren. Sie dient dazu, Ressourcen effizienter einzusetzen, indem sie aufzeigt, wo der größte Hebel für Verbesserungen liegt. Im Kern geht es darum, die wenigen wichtigen von den vielen unwichtigen zu trennen – ein Prinzip, das oft als das Pareto-Prinzip oder die 80/20-Regel bekannt ist.

Grundlagen der ABC-Analyse

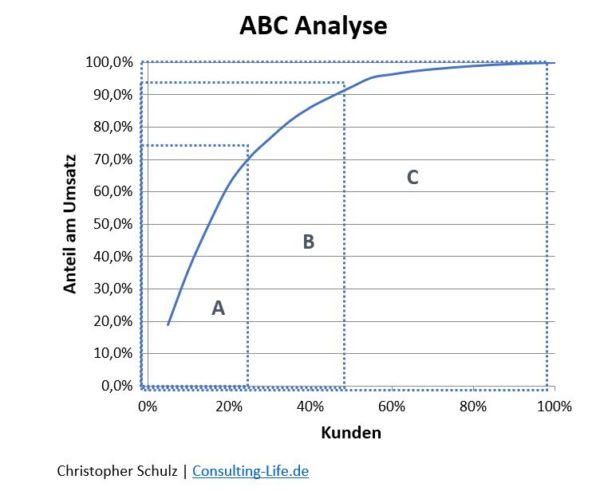

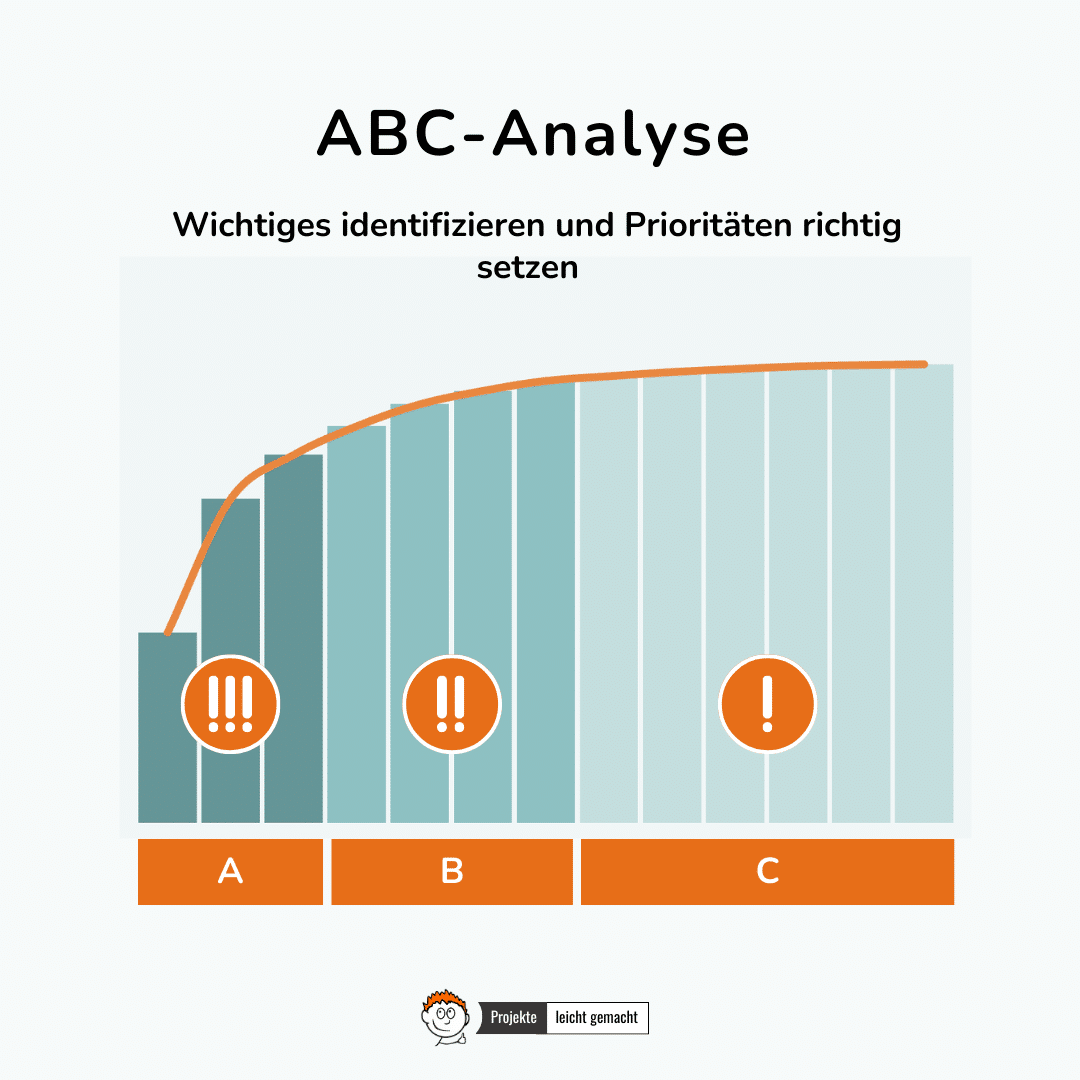

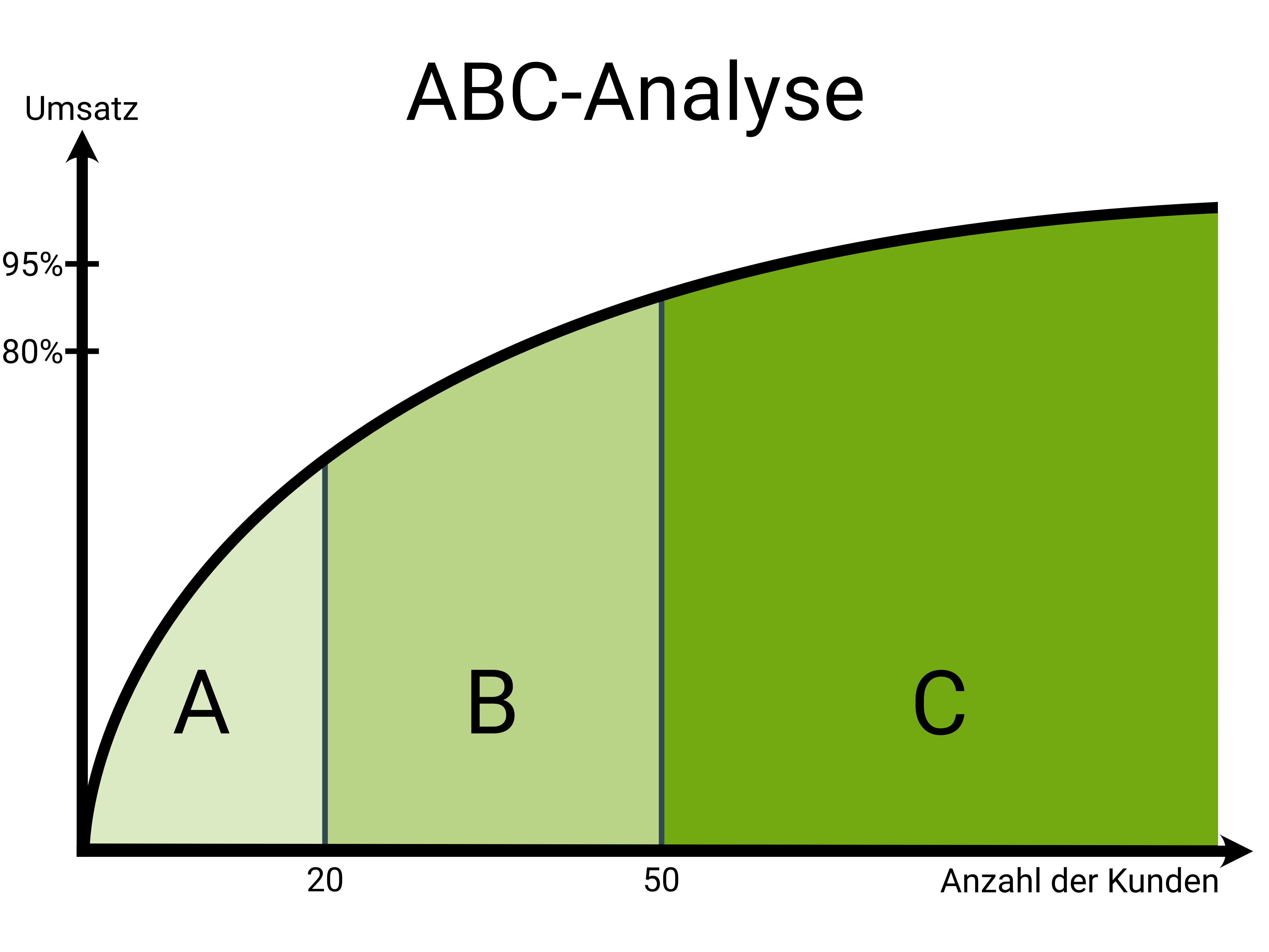

Die ABC-Analyse basiert auf der Annahme, dass ein kleiner Teil der Objekte (die A-Güter) einen großen Beitrag zum Gesamtergebnis leistet, während ein großer Teil der Objekte (die C-Güter) nur einen geringen Beitrag leistet. Die B-Güter nehmen eine Zwischenstellung ein.

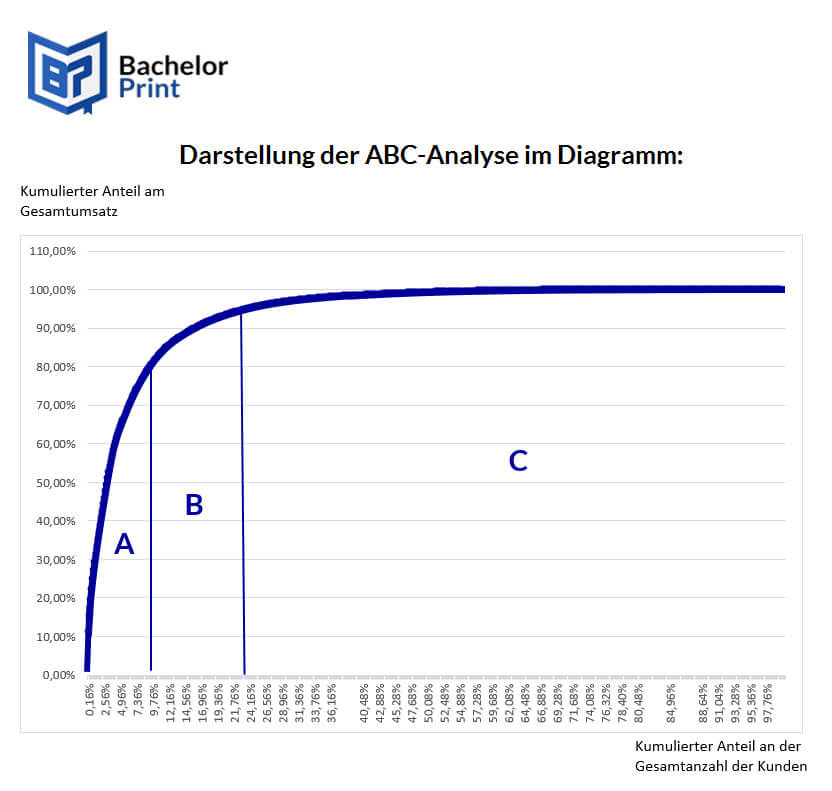

Die typische Einteilung sieht wie folgt aus:

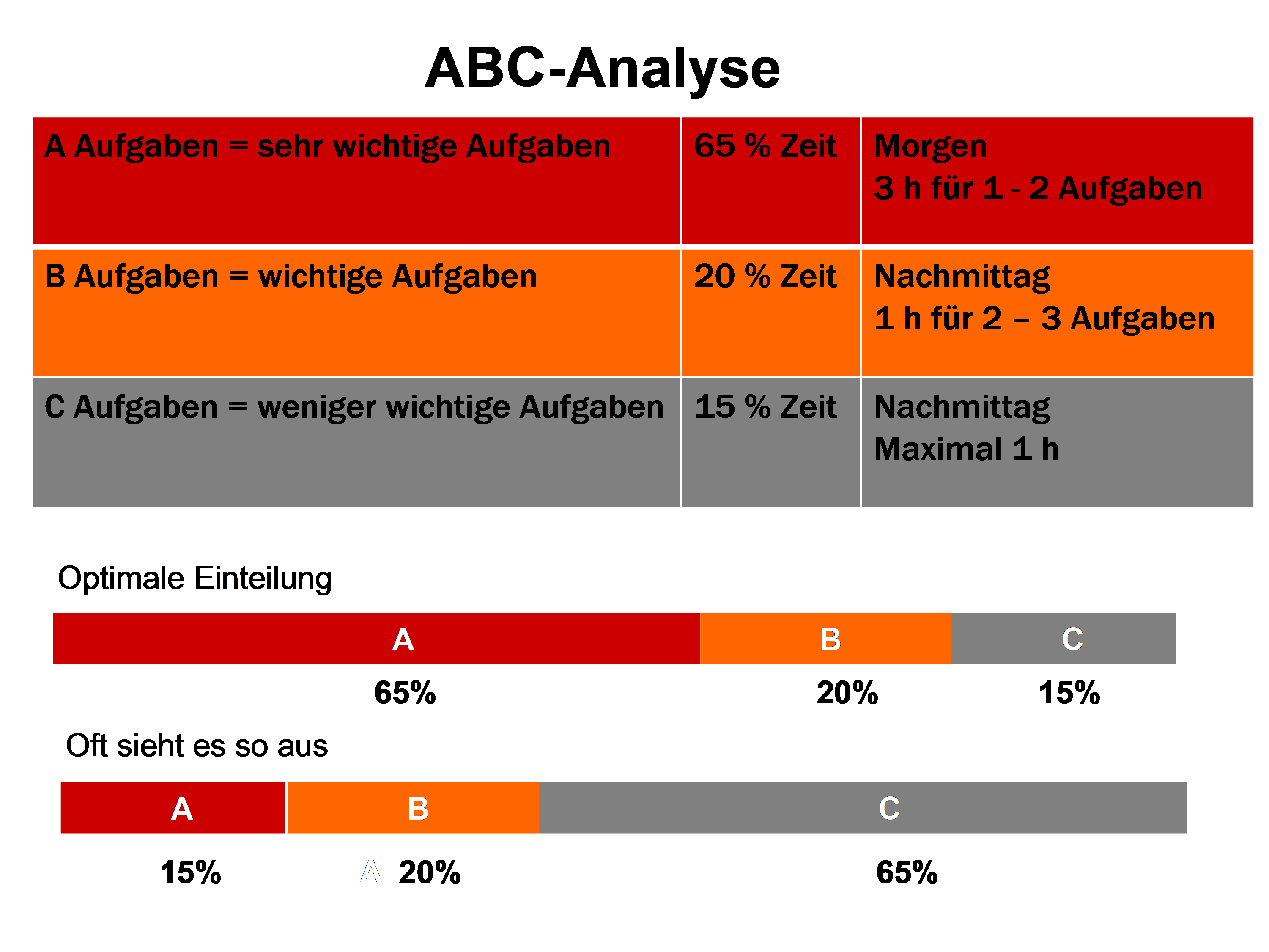

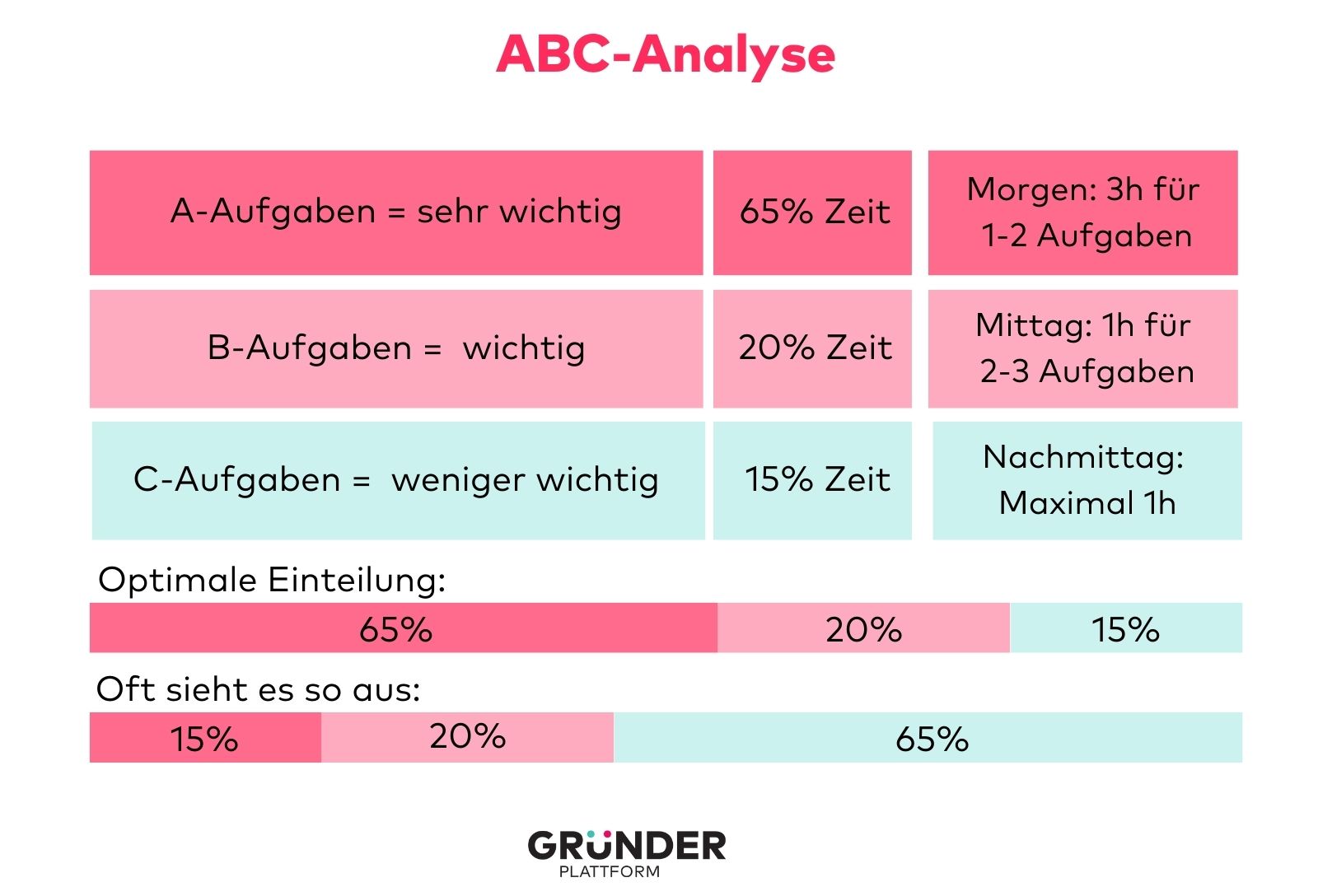

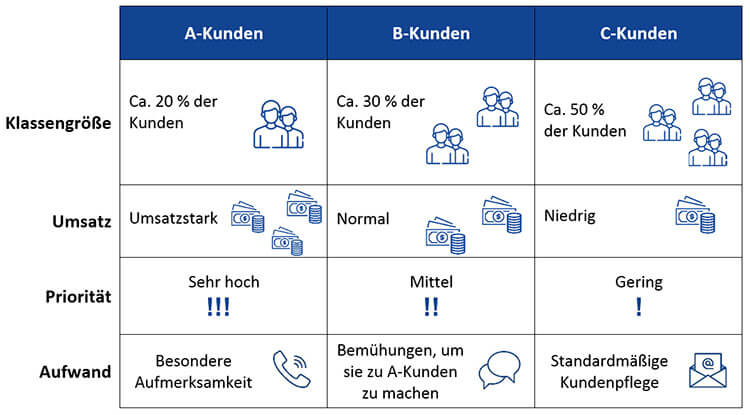

- A-Güter: Machen ca. 10-20% der Gesamtmenge aus, tragen aber ca. 70-80% zum Gesamtwert bei. Diese Güter erfordern höchste Aufmerksamkeit und Kontrolle.

- B-Güter: Machen ca. 30-40% der Gesamtmenge aus, tragen aber ca. 15-25% zum Gesamtwert bei. Diese Güter erfordern eine moderate Aufmerksamkeit und Kontrolle.

- C-Güter: Machen ca. 40-50% der Gesamtmenge aus, tragen aber nur ca. 5-10% zum Gesamtwert bei. Diese Güter erfordern geringe Aufmerksamkeit und Kontrolle.

Die genauen Prozentsätze können je nach Unternehmen und Anwendungsbereich variieren. Wichtig ist das Prinzip der Abstufung.

Durchführung einer ABC-Analyse am Beispiel

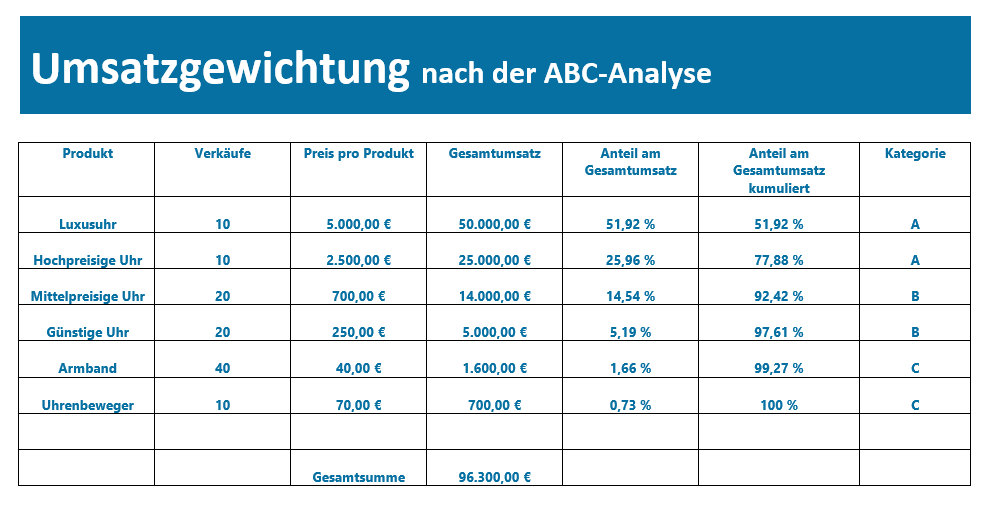

Betrachten wir ein Beispiel eines Unternehmens, das elektronische Bauteile herstellt. Das Unternehmen möchte seine Lagerhaltung optimieren und führt eine ABC-Analyse seiner Bauteile durch.

Schritt 1: Datenerhebung

Zunächst muss das Unternehmen Daten über alle Bauteile sammeln, die es im Lager hat. Relevant ist hier insbesondere der Wert des Jahresverbrauchs jedes Bauteils. Dieser wird berechnet, indem der Jahresverbrauch (Menge) mit dem Einstandspreis pro Bauteil multipliziert wird.

Beispielhafte Datenerhebung (vereinfacht):

| Bauteil | Jahresverbrauch (Stück) | Einstandspreis (€/Stück) | Wert des Jahresverbrauchs (€) |

|---|---|---|---|

| Widerstand R1 | 10.000 | 0,10 | 1.000 |

| Kondensator C1 | 5.000 | 0,20 | 1.000 |

| Mikrocontroller MCU1 | 1.000 | 5,00 | 5.000 |

| Transistor T1 | 2.000 | 0,50 | 1.000 |

| Display D1 | 500 | 20,00 | 10.000 |

| Gehäuse G1 | 800 | 2,50 | 2.000 |

| PCB Platine P1 | 300 | 30,00 | 9.000 |

| Verbindungskabel K1 | 1500 | 0,30 | 450 |

| Widerstand R2 | 7000 | 0,05 | 350 |

| LED L1 | 3000 | 0,15 | 450 |

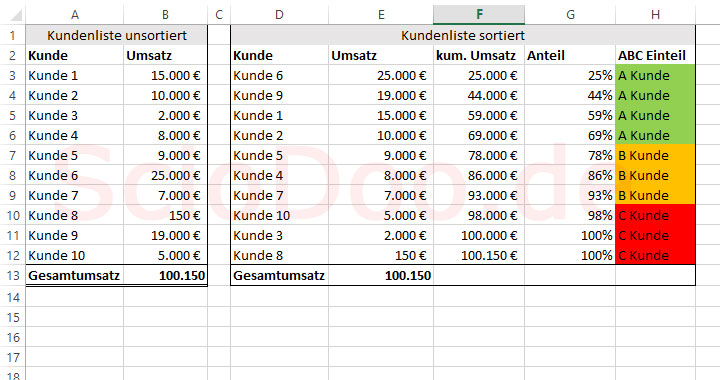

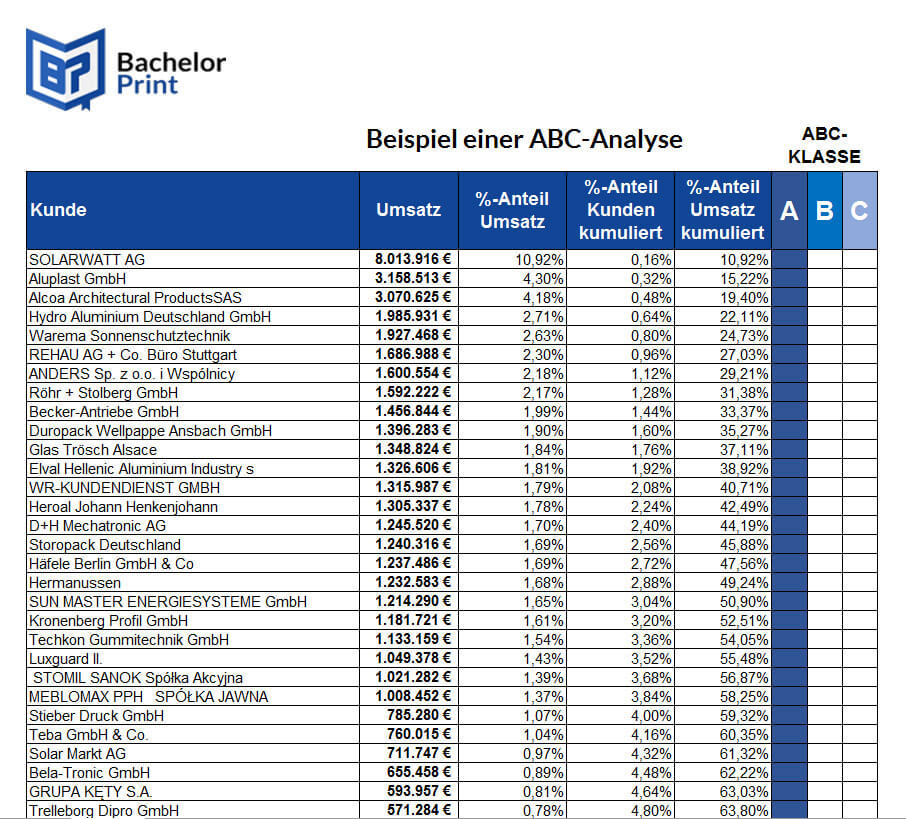

Schritt 2: Sortierung und Kumulierung

Die Bauteile werden nun nach dem Wert des Jahresverbrauchs absteigend sortiert. Anschließend wird der kumulierte Wert des Jahresverbrauchs und der kumulierte Anteil am Gesamtwert berechnet.

Beispielhafte Sortierung und Kumulierung:

| Bauteil | Wert des Jahresverbrauchs (€) | Kumulierter Wert (€) | Anteil am Gesamtwert (%) | Kumulierter Anteil (%) |

|---|---|---|---|---|

| Display D1 | 10.000 | 10.000 | 30.30 | 30.30 |

| PCB Platine P1 | 9.000 | 19.000 | 27.27 | 57.57 |

| Mikrocontroller MCU1 | 5.000 | 24.000 | 15.15 | 72.72 |

| Gehäuse G1 | 2.000 | 26.000 | 6.06 | 78.78 |

| Widerstand R1 | 1.000 | 27.000 | 3.03 | 81.81 |

| Kondensator C1 | 1.000 | 28.000 | 3.03 | 84.84 |

| Transistor T1 | 1.000 | 29.000 | 3.03 | 87.87 |

| Verbindungskabel K1 | 450 | 29.450 | 1.36 | 89.23 |

| LED L1 | 450 | 29.900 | 1.36 | 90.59 |

| Widerstand R2 | 350 | 30.250 | 1.06 | 91.65 |

Hinweis: Der Anteil am Gesamtwert wird berechnet als (Wert des Jahresverbrauchs / Gesamtwert aller Bauteile) * 100. Der kumulierte Anteil ist die Summe der Anteile bis zu dieser Zeile.

Gesamtwert aller Bauteile beträgt: 33.000 €.

Schritt 3: Klassifizierung

Anhand des kumulierten Anteils am Gesamtwert werden die Bauteile nun in die Kategorien A, B und C eingeteilt. Orientieren wir uns an den typischen Prozentwerten:

- A-Güter: Kumulierter Anteil bis 80%

- B-Güter: Kumulierter Anteil bis 95%

- C-Güter: Kumulierter Anteil über 95%

Ergebnis der ABC-Analyse:

| Bauteil | Wert des Jahresverbrauchs (€) | Kumulierter Anteil (%) | Kategorie |

|---|---|---|---|

| Display D1 | 10.000 | 30.30 | A |

| PCB Platine P1 | 9.000 | 57.57 | A |

| Mikrocontroller MCU1 | 5.000 | 72.72 | A |

| Gehäuse G1 | 2.000 | 78.78 | A |

| Widerstand R1 | 1.000 | 81.81 | B |

| Kondensator C1 | 1.000 | 84.84 | B |

| Transistor T1 | 1.000 | 87.87 | B |

| Verbindungskabel K1 | 450 | 89.23 | B |

| LED L1 | 450 | 90.59 | B |

| Widerstand R2 | 350 | 91.65 | B |

In diesem (stark vereinfachten) Beispiel sind die Bauteile Display D1, PCB Platine P1, Mikrocontroller MCU1, und Gehäuse G1 die A-Güter. Die Widerstände, Kondensatoren, Transistoren, Verbindungskabel und LEDs sind die B-Güter. Hier wurde keine C-Güter.

Schritt 4: Maßnahmenableitung

Nach der Klassifizierung können nun Maßnahmen für die einzelnen Kategorien abgeleitet werden. Die A-Güter, die den größten Wertbeitrag leisten, sollten eine besonders sorgfältige Lagerhaltung und Beschaffung erfahren. Dies könnte bedeuten:

- Hohe Lagerbestandsgenauigkeit: Regelmäßige Inventuren, um sicherzustellen, dass die tatsächlich vorhandene Menge mit der Buchmenge übereinstimmt.

- Optimale Bestellmengen: Berechnung der optimalen Bestellmenge, um Lagerkosten und Fehlmengenkosten zu minimieren.

- Engere Lieferantenbeziehungen: Verhandlungen mit Lieferanten über bessere Preise und Lieferbedingungen.

- Sicherheitsbestand: Ausreichend Sicherheitsbestand, um Lieferengpässe zu vermeiden.

Für die B-Güter sind weniger aufwendige Maßnahmen ausreichend:

- Regelmäßige Überprüfung der Lagerbestände: In größeren Abständen als bei A-Gütern.

- Standardisierte Bestellprozesse: Vereinfachte Bestellprozesse, um den Aufwand zu reduzieren.

- Moderate Sicherheitsbestände: Sicherheitsbestände, die ausreichend sind, um übliche Bedarfsschwankungen abzudecken.

Für die C-Güter, die den geringsten Wertbeitrag leisten, können sehr einfache Maßnahmen angewendet werden:

- Geringe Lagerbestandsgenauigkeit: Weniger häufige Inventuren.

- Große Bestellmengen: Bestellung in großen Mengen, um Bestellkosten zu sparen (allerdings unter Berücksichtigung der Lagerkosten).

- Geringe Sicherheitsbestände oder gar keine: Akzeptanz von Fehlmengen, da die Kosten für die Lagerhaltung höher sein könnten als die Kosten für Fehlmengen.

Vorteile der ABC-Analyse

Die ABC-Analyse bietet eine Reihe von Vorteilen:

- Effizientere Ressourcennutzung: Konzentration auf die wichtigsten Objekte.

- Optimierung der Lagerhaltung: Reduzierung von Lagerkosten und Fehlmengenkosten.

- Verbesserung der Beschaffung: Bessere Verhandlungen mit Lieferanten.

- Fundierte Entscheidungen: Datenbasierte Grundlage für strategische Entscheidungen.

- Einfache Anwendung: Die Methode ist relativ einfach zu verstehen und anzuwenden.

Nachteile der ABC-Analyse

Trotz ihrer Vorteile hat die ABC-Analyse auch einige Nachteile:

- Statische Betrachtung: Die Analyse betrachtet nur die Vergangenheit und berücksichtigt keine zukünftigen Entwicklungen.

- Einseitige Betrachtung: Die Analyse konzentriert sich meist nur auf einen Wert (z.B. Wert des Jahresverbrauchs) und berücksichtigt keine anderen Faktoren (z.B. strategische Bedeutung, Verfügbarkeit).

- Willkürliche Grenzwerte: Die Festlegung der Grenzwerte für die Kategorien A, B und C ist oft subjektiv.

- Potenzielle Fehlklassifizierung: Ein Bauteil mit geringem Wert kann dennoch strategisch wichtig sein.

Fazit

Die ABC-Analyse ist ein wertvolles Werkzeug für die Optimierung der Materialwirtschaft und des Controllings. Sie hilft, Ressourcen effizienter einzusetzen und Lagerhaltung und Beschaffung zu verbessern. Es ist jedoch wichtig, die Analyse nicht isoliert zu betrachten, sondern auch andere Faktoren und zukünftige Entwicklungen zu berücksichtigen. Die Ergebnisse der ABC-Analyse sollten als Grundlage für weitere Analysen und Entscheidungen dienen.