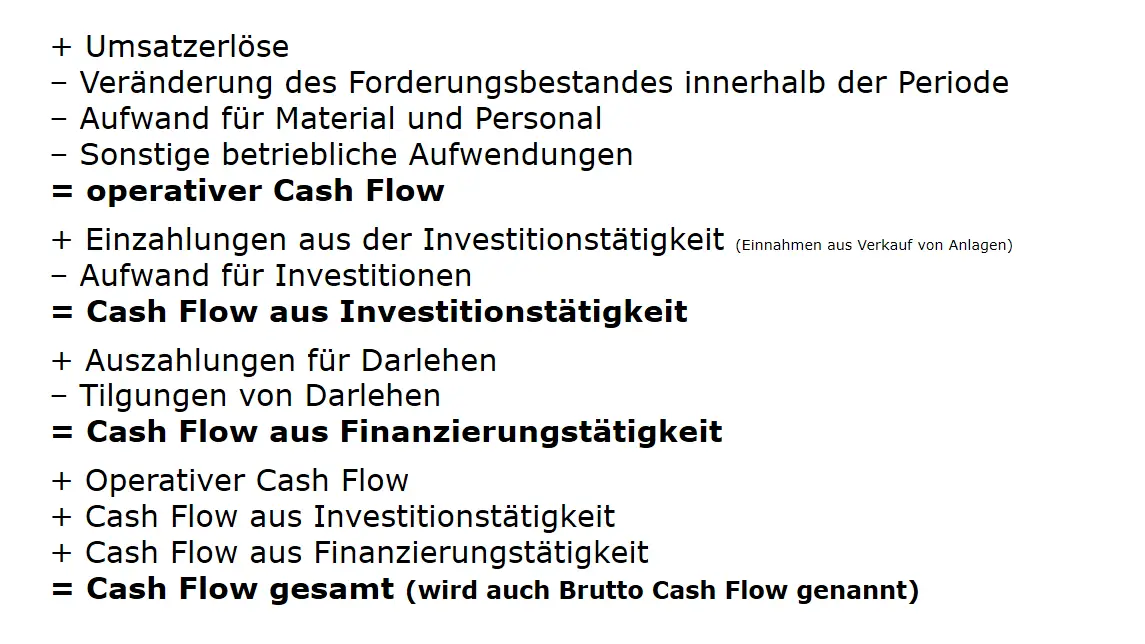

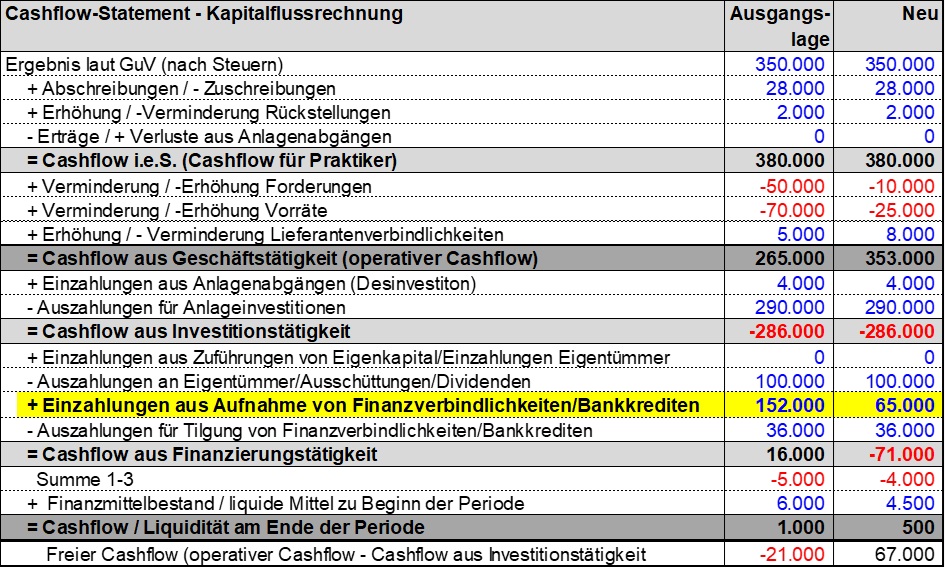

Berechnung Operativer Cash Flow

Okay, lasst uns über etwas reden, das sich anhört wie ein kompliziertes Zauberwort aus der Finanzwelt: Berechnung Operativer Cash Flow. Klingt einschüchternd, nicht wahr? Ist es aber eigentlich gar nicht. Oder vielleicht doch? Ich habe da so meine eigene Meinung, die vielleicht nicht jeder teilt...

Ich behaupte ja mal frech: Im Grunde ist es wie das Aufräumen nach einer Party. Du siehst den riesigen Haufen (deinen Gewinn) und fragst dich: "Wow, war ich wirklich so erfolgreich?" Aber dann schaust du genauer hin. Da sind die leeren Flaschen (Abschreibungen), die du gar nicht wirklich bezahlt hast. Und die angeknabberten Chips (Änderungen im Working Capital), die irgendwie verschwunden sind. Und dann ist da noch der Typ, der versprochen hat, nächste Woche die Pizza zu bezahlen (Forderungen).

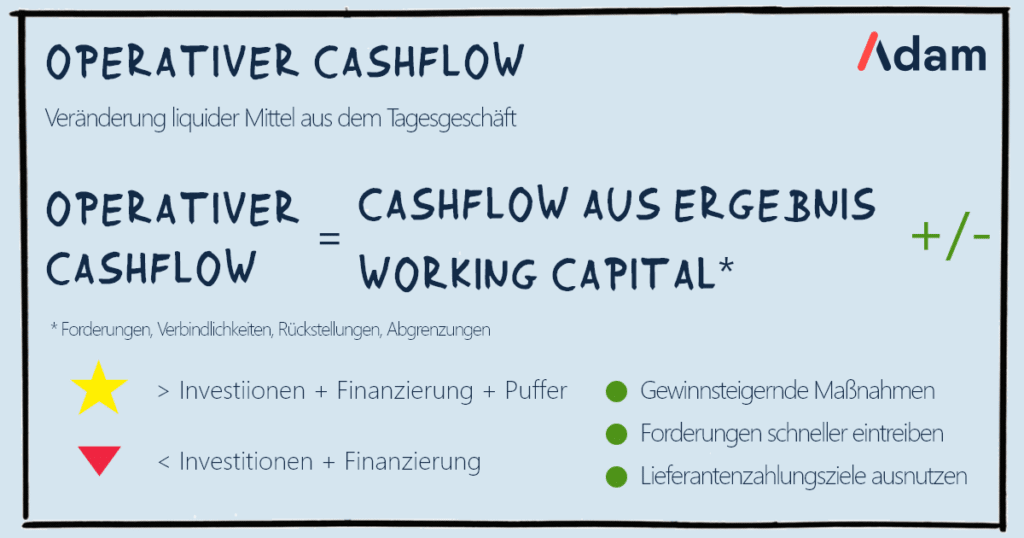

Der Operative Cash Flow ist dann das, was wirklich übrig bleibt, wenn du alles weggeräumt und abgerechnet hast. Das ist das echte Geld, das du in der Hand hältst, mit dem du neue Partys schmeißen (investieren) oder Schulden bezahlen kannst. Klingt doch logisch, oder?

Die Direkte Methode: Ehrlichkeit währt am längsten (oder auch nicht?)

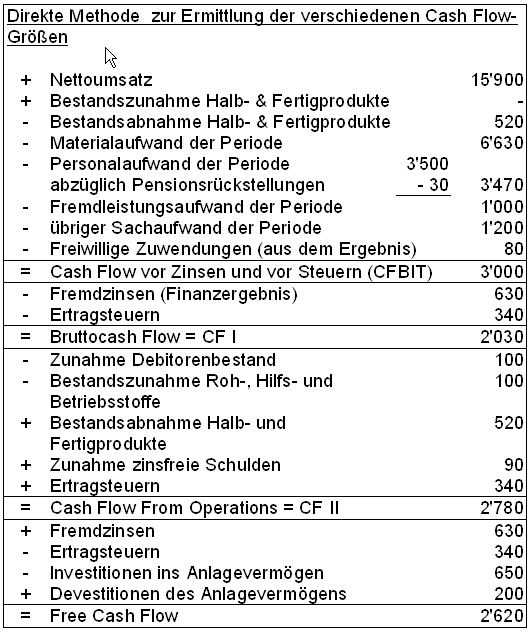

Es gibt zwei Wege, um an diesen heiligen Gral des Geldes zu gelangen. Die erste ist die direkte Methode. Stell dir vor, du stehst an der Tür deiner Party und notierst jeden, der dir Geld in die Hand drückt. Das sind deine tatsächlichen Einnahmen. Dann notierst du jeden, dem du Geld gibst, um die Party zu schmeißen. Das sind deine tatsächlichen Ausgaben.

Einfach, oder? Unbestreitbar! Aber... *hier kommt meine unpopuläre Meinung*: Ist es nicht auch ein bisschen... anstrengend? Wer macht das schon wirklich? Jeder einzelne Cent? Ich glaube, die meisten Controller haben Besseres zu tun.

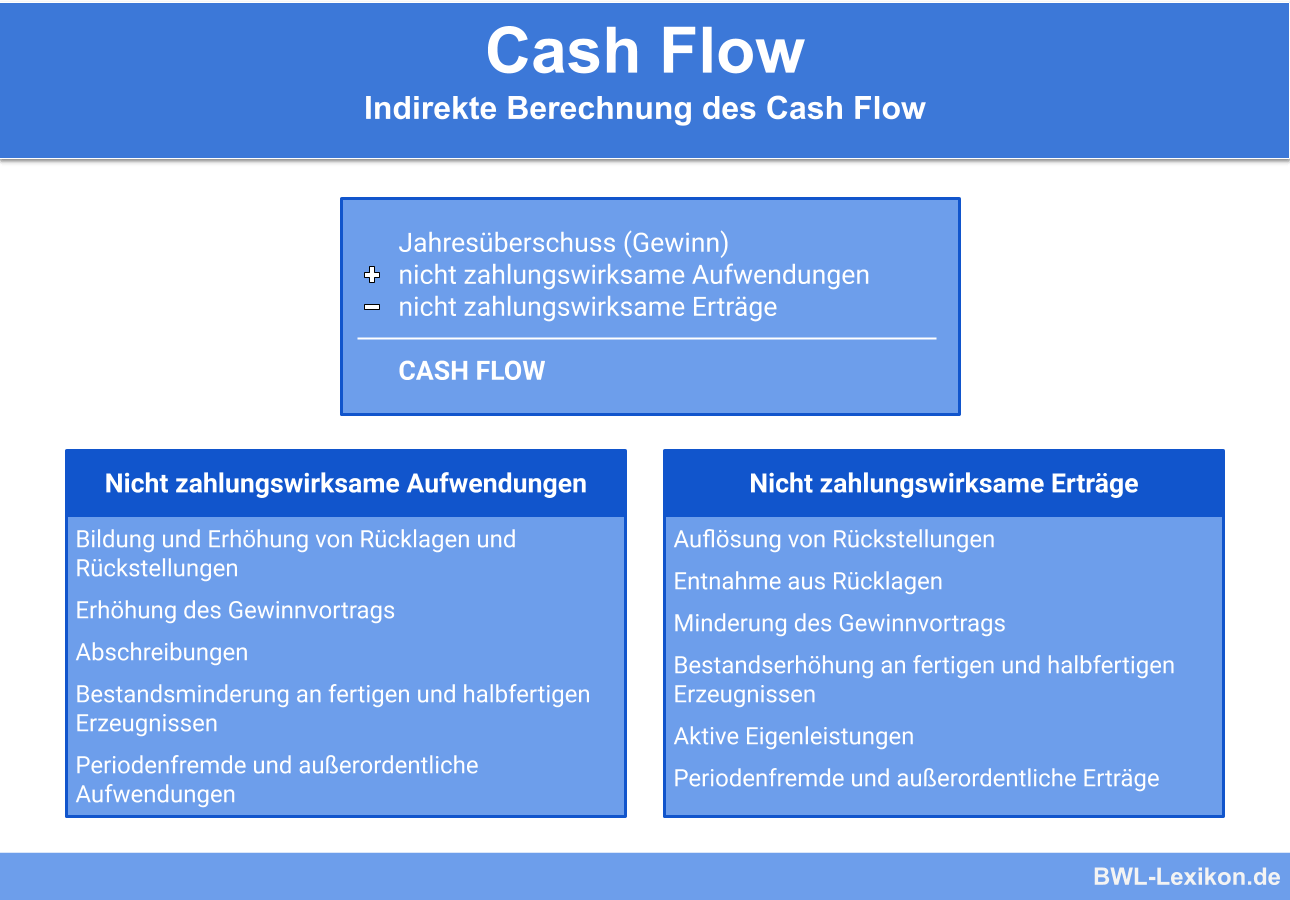

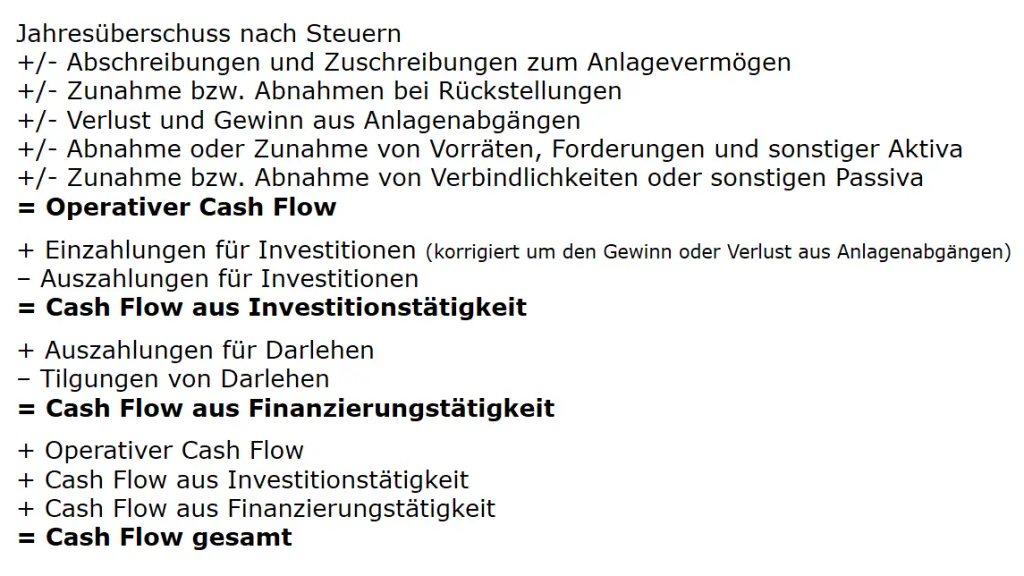

Die Indirekte Methode: Der Trick mit dem Gewinn (und den Korrekturen)

Die zweite Methode ist die indirekte Methode. Und jetzt wird's interessant. Hier nehmen wir unseren Gewinn (den Haufen nach der Party) und... korrigieren ihn. Ja, richtig gelesen. Wir ziehen Sachen ab, die gar kein echtes Geld waren, und addieren andere Dinge hinzu, die zwar Geld waren, aber nicht im Gewinn drinstehen.

Warum machen wir das? Weil der Gewinn manchmal ein bisschen... geschönt ist. Er beinhaltet nämlich auch Buchhaltungstricksereien wie Abschreibungen. Abschreibungen sind quasi so, als würdest du sagen: "Die Couch war teuer, aber jedes Jahr ist sie ein bisschen weniger wert, also schreibe ich das ab." Aber du hast ja trotzdem noch die Couch! Das Geld ist längst ausgegeben.

Also addieren wir die Abschreibungen wieder hinzu. Dann schauen wir uns an, was mit dem Working Capital passiert ist. Working Capital ist das Geld, das im Umlauf ist: Forderungen, Verbindlichkeiten, Lagerbestände. Hat sich da was geändert? Wenn ja, korrigieren wir das auch. Denn mehr Lagerbestand heißt ja nicht gleich mehr Geld auf dem Konto, oder? Eher im Gegenteil...

Ein Beispiel gefällig?

Okay, stell dir vor, dein Gewinn ist 100 Euro. Du hast 20 Euro Abschreibungen. Und dein Working Capital hat sich um 10 Euro erhöht (du hast mehr Geld in Lager gesteckt). Dann ist dein operativer Cashflow: 100 + 20 - 10 = 110 Euro.

Boom! Mehr Geld, als du gedacht hast! (Oder weniger, je nachdem, wie sich dein Working Capital entwickelt hat.)

Meine unpopuläre Meinung zum Schluss

Jetzt kommt der Clou: Ich finde ja, die indirekte Methode ist viel cleverer. Sie ist wie ein Detektivspiel. Du nimmst den Gewinn, entlarvst seine kleinen Lügen und kommst der Wahrheit auf die Spur. Klar, es ist ein bisschen komplizierter. Aber hey, wer hat gesagt, dass Finanzen einfach sein müssen?

Und ehrlich gesagt, wer benutzt schon wirklich noch die direkte Methode? Sie ist wie ein Faxgerät: funktionierte mal, aber irgendwie nicht mehr zeitgemäß. (Entschuldigung an alle Faxgeräte-Enthusiasten da draußen!).

Also, das nächste Mal, wenn du dich mit der Berechnung des Operativen Cash Flows beschäftigst, denk an die Party, die leeren Flaschen und die clevere indirekte Methode. Vielleicht findest du es dann auch gar nicht mehr so schlimm. Versprochen!

![Berechnung Operativer Cash Flow Free Cash Flow (FCF): Definition und Berechnung · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2019/06/Indirekt2_SEO-1024x576.jpg)

![Berechnung Operativer Cash Flow Free Cash Flow (FCF): Definition und Berechnung · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2019/06/Berechnung-_SEO-1024x576.jpg)