Berechnung Von Zins Und Zinseszins

Hallo liebe Reisende, Expats und Kurzzeitgäste! Herzlich willkommen zu eurem kleinen Finanz-Crashkurs auf Deutsch. Wenn ihr euch in Deutschland aufhaltet oder es plant, ist es nützlich, die Grundlagen der Zinsberechnung zu verstehen. Keine Sorge, wir machen es einfach und verständlich, damit ihr euch auf die schönen Dinge konzentrieren könnt, wie das Erkunden von Burgen, das Genießen von Brezeln und das Eintauchen in die deutsche Kultur!

Was sind Zinsen überhaupt?

Stellt euch vor, ihr leiht euch Geld von einer Bank oder investiert euer eigenes Geld. Zinsen sind im Grunde die Kosten oder die Belohnung dafür. Wenn ihr euch Geld leiht (z.B. einen Kredit aufnehmt), zahlt ihr Zinsen an die Bank. Wenn ihr Geld anlegt (z.B. auf einem Sparkonto), erhaltet ihr Zinsen von der Bank. Sie sind der Preis, den ihr zahlt, oder der Gewinn, den ihr erzielt, für die Nutzung von Geld über einen bestimmten Zeitraum.

Einfache Zinsen verstehen

Die einfachste Form ist der einfache Zins. Dabei wird der Zins immer nur auf den ursprünglichen Kapitalbetrag berechnet, den ihr angelegt oder geliehen habt. Die Formel dafür ist ganz simpel:

Zinsen = Kapital * Zinssatz * Zeit

- Kapital (K): Der ursprüngliche Geldbetrag.

- Zinssatz (p): Der Prozentsatz, der für die Nutzung des Geldes berechnet oder gezahlt wird (üblicherweise pro Jahr, also p.a. – per annum).

- Zeit (t): Der Zeitraum, über den die Zinsen berechnet werden (üblicherweise in Jahren).

Beispiel: Ihr legt 1.000 € (K) zu einem Zinssatz von 2% (p) pro Jahr für 3 Jahre (t) an. Die Zinsen berechnen sich wie folgt:

Zinsen = 1.000 € * 0,02 * 3 = 60 €

Nach 3 Jahren hättet ihr also 1.000 € (Kapital) + 60 € (Zinsen) = 1.060 €.

Zinseszins – Der Freund des Anlegers (und manchmal der Feind des Kreditnehmers)

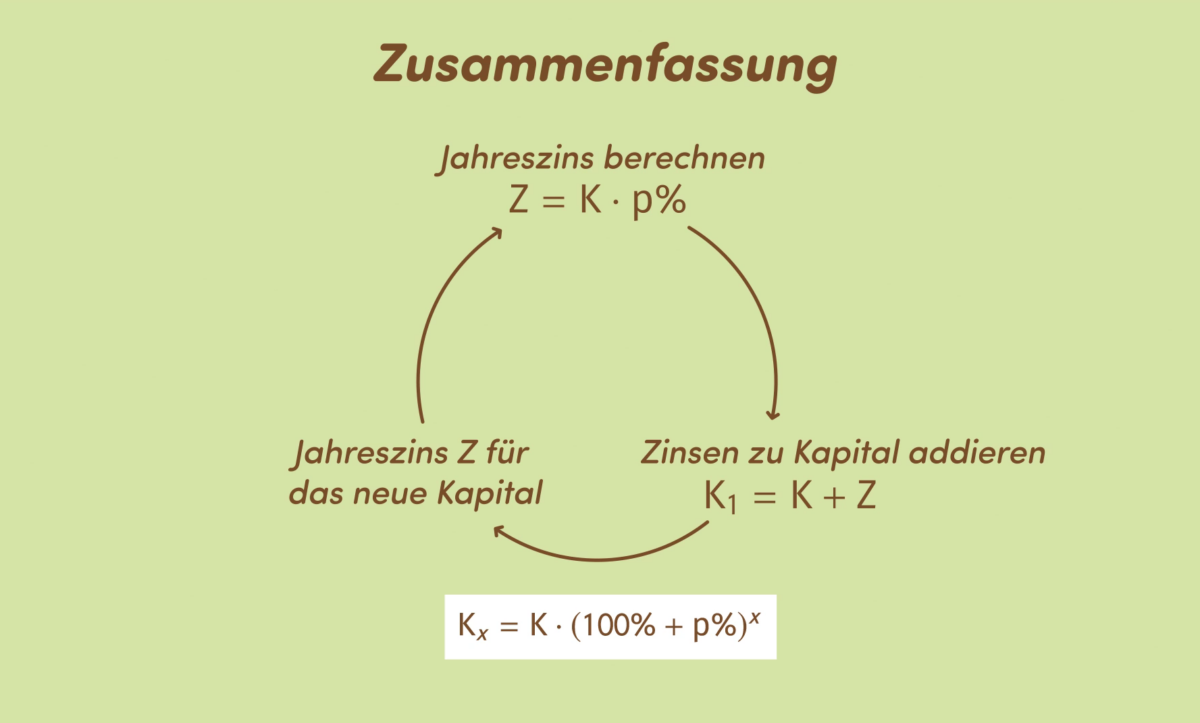

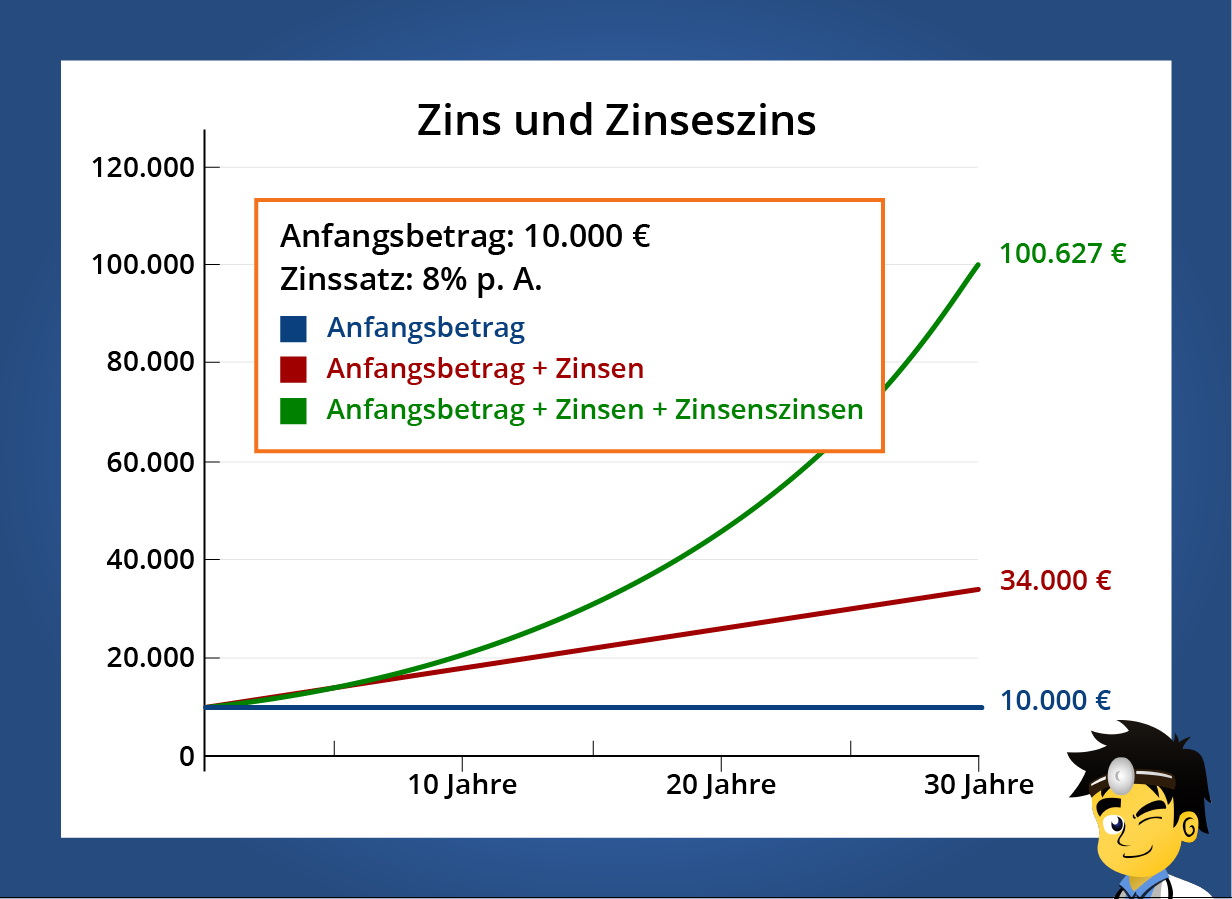

Jetzt wird es etwas spannender! Der Zinseszins ist der Zins, der auf den Zins gezahlt wird. Das bedeutet, dass ihr nicht nur Zinsen auf euer ursprüngliches Kapital erhaltet, sondern auch auf die Zinsen, die ihr bereits verdient habt. Das führt zu einem exponentiellen Wachstum eures Geldes.

Die Formel für den Zinseszins sieht etwas komplizierter aus, aber keine Angst, wir erklären sie Schritt für Schritt:

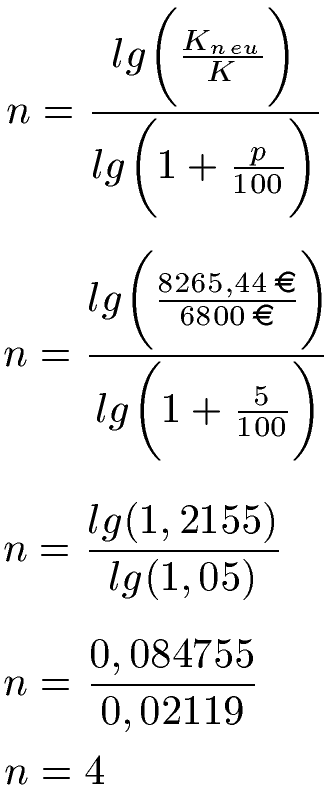

Endkapital = Kapital * (1 + Zinssatz)^Zeit

- Endkapital (E): Der Gesamtbetrag nach der Zinsperiode.

- Kapital (K): Der ursprüngliche Geldbetrag.

- Zinssatz (p): Der Zinssatz pro Zinsperiode (als Dezimalzahl, also 2% = 0,02).

- Zeit (t): Die Anzahl der Zinsperioden (z.B. Jahre).

Beispiel: Wir nehmen wieder unsere 1.000 € (K) zu einem Zinssatz von 2% (p) pro Jahr für 3 Jahre (t), aber diesmal mit Zinseszins. Die Berechnung sieht so aus:

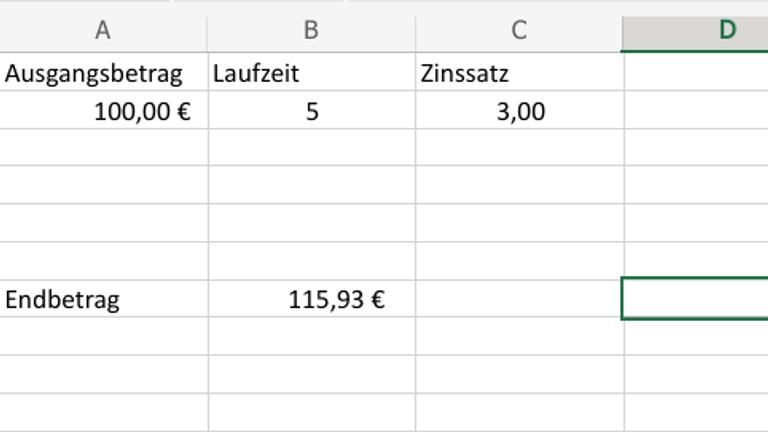

Endkapital = 1.000 € * (1 + 0,02)^3 = 1.000 € * (1,02)^3 = 1.000 € * 1,061208 = 1.061,21 €

Nach 3 Jahren hättet ihr also 1.061,21 €. Das sind 1,21 € mehr als bei einfachen Zinsen! Auf den ersten Blick mag das nicht viel erscheinen, aber über längere Zeiträume und bei höheren Beträgen macht der Zinseszins einen enormen Unterschied.

Die Magie des Zinseszinses

Der Zinseszins ist wie ein Schneeball, der einen Hügel hinunterrollt. Je länger er rollt, desto größer wird er. Je länger ihr euer Geld anlegt und je höher der Zinssatz, desto stärker wirkt der Zinseszins.

Wichtig: Die Häufigkeit der Zinszahlung spielt eine Rolle. Wenn die Zinsen beispielsweise monatlich und nicht jährlich gutgeschrieben werden, ist der Zinseszins-Effekt noch stärker. Die Formel müsste dann angepasst werden, indem man den Zinssatz durch die Anzahl der Zinsperioden pro Jahr teilt und die Zeit mit der Anzahl der Zinsperioden pro Jahr multipliziert.

Beispiel: Wenn unser Zinssatz von 2% jährlich monatlich gezahlt wird, wäre der monatliche Zinssatz 2%/12 = 0,00166667. Die Anzahl der Zinsperioden wäre 3 Jahre * 12 Monate/Jahr = 36 Monate. Die Berechnung wäre:

Endkapital = 1.000 € * (1 + 0,00166667)^36 = 1.000 € * (1,00166667)^36 = 1.000 € * 1,061757 = 1.061,76 €

Das Endkapital ist noch etwas höher, weil die Zinsen öfter gutgeschrieben werden.

Zinsen im deutschen Kontext: Was ihr wissen solltet

Wenn ihr in Deutschland ein Konto eröffnet, einen Kredit aufnehmt oder eine Investition tätigt, werdet ihr mit Zinsen in Berührung kommen. Hier sind ein paar wichtige Punkte:

- Sparzinsen: Die Zinsen auf Sparkonten sind in den letzten Jahren relativ niedrig gewesen. Vergleicht verschiedene Angebote, um das beste Angebot zu finden. Beachtet auch, dass Zinserträge in Deutschland steuerpflichtig sind (Kapitalertragsteuer).

- Kreditzinsen: Die Zinssätze für Kredite variieren je nach Art des Kredits (z.B. Privatkredit, Autokredit, Immobilienkredit) und eurer Bonität. Informiert euch gründlich über die Konditionen, bevor ihr einen Kredit aufnehmt.

- Festgeldkonten: Festgeldkonten bieten oft höhere Zinsen als Sparkonten, aber euer Geld ist für einen bestimmten Zeitraum (z.B. 1 Jahr, 5 Jahre) fest angelegt und ihr könnt es nicht vorzeitig abheben, ohne Zinsen zu verlieren.

- Wertpapiere: Beim Kauf von Anleihen (Wertpapiere, die von Unternehmen oder Staaten herausgegeben werden) erhaltet ihr Zinsen in Form von Kuponzahlungen.

Wo findet ihr aktuelle Zinsangebote?

Es gibt zahlreiche Online-Vergleichsportale, die euch helfen, die besten Zinsangebote für Sparkonten, Festgeldkonten und Kredite zu finden. Einige Beispiele sind:

- Check24

- Verivox

- Finanztip

Wichtig: Vergleicht nicht nur die Zinssätze, sondern auch die weiteren Konditionen, wie z.B. Gebühren, Mindesteinlagen und Verfügbarkeit des Geldes.

Zinsen und Steuern

In Deutschland sind Kapitalerträge, also auch Zinserträge, steuerpflichtig. Es gibt den sogenannten Sparer-Pauschbetrag. Dieser Betrag ist steuerfrei. Im Moment (Stand: Oktober 2024) beträgt er 1.000 € für Ledige und 2.000 € für Verheiratete. Solange eure Kapitalerträge diesen Betrag nicht überschreiten, müsst ihr keine Steuern darauf zahlen.

Wenn eure Kapitalerträge den Sparer-Pauschbetrag überschreiten, wird die Kapitalertragsteuer (25% zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer) automatisch von euren Zinserträgen abgezogen und an das Finanzamt abgeführt.

Ihr könnt bei eurer Bank einen Freistellungsauftrag einrichten, um den Sparer-Pauschbetrag auszunutzen. Damit teilt ihr der Bank mit, bis zu welchem Betrag eure Zinserträge steuerfrei bleiben sollen.

Ein kleiner Tipp: Informiert euch beim Finanzamt oder einem Steuerberater über die aktuellen Steuerregelungen, um sicherzustellen, dass ihr eure Steuerpflichten korrekt erfüllt.

Fazit

Das Verständnis von Zinsen und Zinseszins ist essentiell, egal ob ihr in Deutschland nur zu Besuch seid oder plant, länger zu bleiben. Es hilft euch, bessere Finanzentscheidungen zu treffen, egal ob es um das Sparen, Investieren oder Aufnehmen von Krediten geht. Nutzt Online-Vergleichsportale, um die besten Angebote zu finden und informiert euch über die geltenden Steuerregelungen. So könnt ihr eure Finanzen optimal verwalten und euch voll und ganz auf eure Erfahrungen in Deutschland konzentrieren. Viel Erfolg und viel Spaß!

![Berechnung Von Zins Und Zinseszins Zinseszins berechnen: Formel und Rechner [2025] - BankingGeek](https://bankinggeek.com/wp-content/uploads/2024/02/Zinseszinsrechner_Titelbild-1024x536.png)

![Berechnung Von Zins Und Zinseszins Wie berechne ich Zinsen? Tipps zur Zinsrechnung [Übung]](https://images.cdn.sofatutor.net/content_images/images/16480/normal/Dreieck_Zinsrtechnung.jpg?1690293134)

![Berechnung Von Zins Und Zinseszins Zinseszins • Zinseszinseffekt, Zinseszins berechnen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2022/05/WP_Zinseszins2-2-1024x576.jpg)