Buchung Von Erhaltenen Anzahlungen

Juhu, Geld ist da! Eine Anzahlung! Das ist wie ein kleines "Hallo, ich bin bald dein" von einem neuen Auftrag. Aber Moment mal, bevor du anfängst, Konfetti zu werfen und das Geld in ein neues Paar Schuhe zu investieren (obwohl... tempting, oder?), müssen wir kurz über das Buchungstechnische sprechen. Keine Sorge, es wird nicht so schlimm, wie Mathe in der Schule! Versprochen!

Stell dir vor, du backst den weltbesten Schokokuchen (oder, sagen wir mal, du *verkaufst* den weltbesten Schokokuchen – wir sind ja hier im Geschäft). Jemand bestellt ihn und zahlt dir eine Anzahlung von 50% des Preises. Super! Das ist ja schon mal die halbe Miete, äh, der halbe Teig!

Also, was passiert jetzt mit diesem Geld in deiner Buchhaltung? Nun, es ist noch nicht *wirklich* dein Geld, oder? Du hast ja noch keine Gegenleistung erbracht – den Kuchen gebacken und ausgeliefert. Die Anzahlung ist also erstmal eine Art...Versprechen. Ein Versprechen, das du einhalten musst.

Und genau das drücken wir buchhalterisch aus! Wir nehmen das Geld dankend an (Konto: Bank! Jubel!), aber wir buchen es gleichzeitig als... Trommelwirbel... erhaltene Anzahlung! Ja, so einfach ist das. Ein spezielles Konto, das uns sagt: "Hey, hier ist Geld reingekommen, aber wir schulden dem Kunden noch etwas dafür!" Denk an eine Art Pfand, das du zurückzahlen musst, wenn du den Kuchen doch nicht liefern kannst (aber wer würde schon *keinen* Schokokuchen wollen?!).

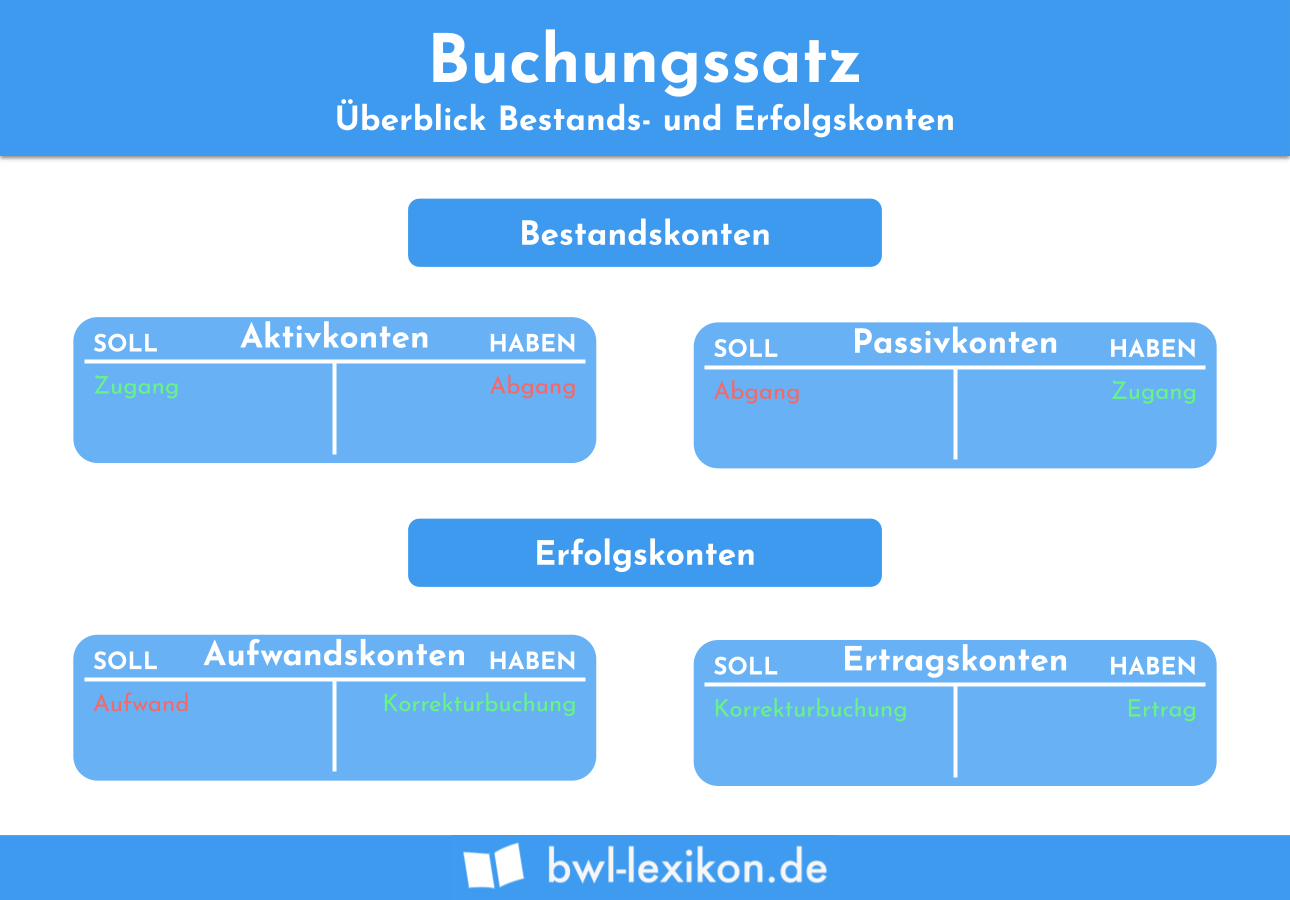

Die magische Buchung: So geht's!

Im Soll (also links) buchen wir den Eingang auf deinem Bankkonto. Stell dir das vor wie ein Pluszeichen: Das Geld kommt rein!

Im Haben (also rechts) buchen wir die erhaltene Anzahlung. Das ist sozusagen unser "Schuldenkonto". Es zeigt, dass wir noch etwas leisten müssen.

Klingt kompliziert? Ist es aber nicht! Stell dir das so vor: Du schreibst auf einen Zettel, dass du dem Kunden noch etwas schuldest. Der Zettel ist die Buchung!

Ein kleines Beispiel, damit es richtig klickt:

Nehmen wir an, dein Schokokuchen kostet 40 Euro, und die Anzahlung beträgt 20 Euro.

Die Buchung sieht dann ungefähr so aus (vereinfacht dargestellt):

Bank: 20 Euro im Soll (Geld kommt rein!)

Erhaltene Anzahlung: 20 Euro im Haben (Wir schulden noch etwas!)

Voila! Du hast deine erste Anzahlung gebucht! Gratulation!

Jetzt kommt der spannende Teil: Was passiert, wenn der Kuchen fertig ist und der Kunde ihn abholt? Tadaaa! Jetzt dürfen wir die Anzahlung auflösen! Juhu!

Wir buchen die erhaltene Anzahlung wieder weg (im Soll, damit das "Schuldenkonto" ausgeglichen wird) und buchen stattdessen den Umsatz (im Haben). Der Umsatz ist das Geld, das wir *wirklich* verdient haben, weil wir unsere Leistung erbracht haben – den leckersten Schokokuchen der Welt gebacken und ausgeliefert!

"Die Buchung von Anzahlungen ist wie ein kleiner Tanz zwischen 'Geld rein' und 'Leistung schulden'. Aber keine Sorge, mit ein bisschen Übung wirst du zum Tanzmeister der Buchhaltung!"

Und was, wenn der Kunde den Kuchen doch nicht will? (Unvorstellbar, aber rein hypothetisch!) Dann müsstest du die Anzahlung natürlich zurückzahlen. In diesem Fall würdest du die Buchung einfach umkehren: Die Anzahlung im Soll und die Bank im Haben (weil das Geld ja wieder rausgeht).

Wichtig ist, dass du die erhaltenen Anzahlungen sorgfältig dokumentierst. Am besten führst du eine Liste mit den Namen der Kunden, dem Betrag der Anzahlung und dem Grund (z.B. "Anzahlung Schokokuchen"). So behältst du den Überblick und vermeidest Verwirrung.

Also, keine Angst vor der Buchhaltung! Mit ein bisschen Übung und dem richtigen Know-how ist es gar nicht so schwer. Und denk dran: Jede gebuchte Anzahlung ist ein Schritt näher zum Erfolg deines Unternehmens! Auf viele leckere Schokokuchen und noch mehr erfolgreiche Buchungen!