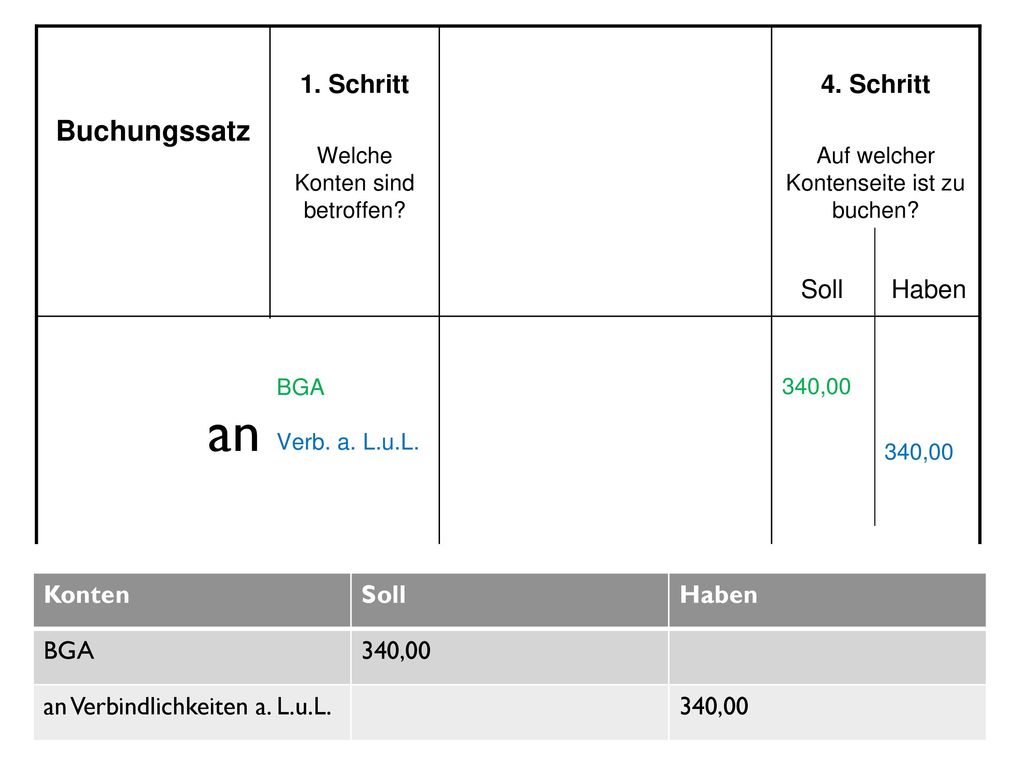

Buchungssätze Soll An Haben

Okay, liebe Leute, haltet euch fest! Wir tauchen ein in die wundersame, ja fast schon magische Welt der Buchungssätze! Klingt erstmal nach kompliziertem Kram, ich weiß. Aber glaubt mir, das ist wie Fahrradfahren. Einmal verstanden, vergisst man's nie wieder – und man kann damit ganz schön weit kommen!

Worüber reden wir genau? Nun, Buchungssätze sind die kleinen Nachrichten, die man an die Finanzbehörde schickt, wenn sich im eigenen "Geld-Universum" etwas bewegt. Stell dir vor, du bist der Chef deines eigenen kleinen Unternehmens (und wenn du keins hast, dann tu einfach so! Es macht Spaß!). Und in diesem Unternehmen passiert ständig was: Du kaufst Kaffee, verkaufst Kekse, zahlst Miete… Jede dieser Aktionen muss irgendwo festgehalten werden. Und genau da kommen die Buchungssätze ins Spiel.

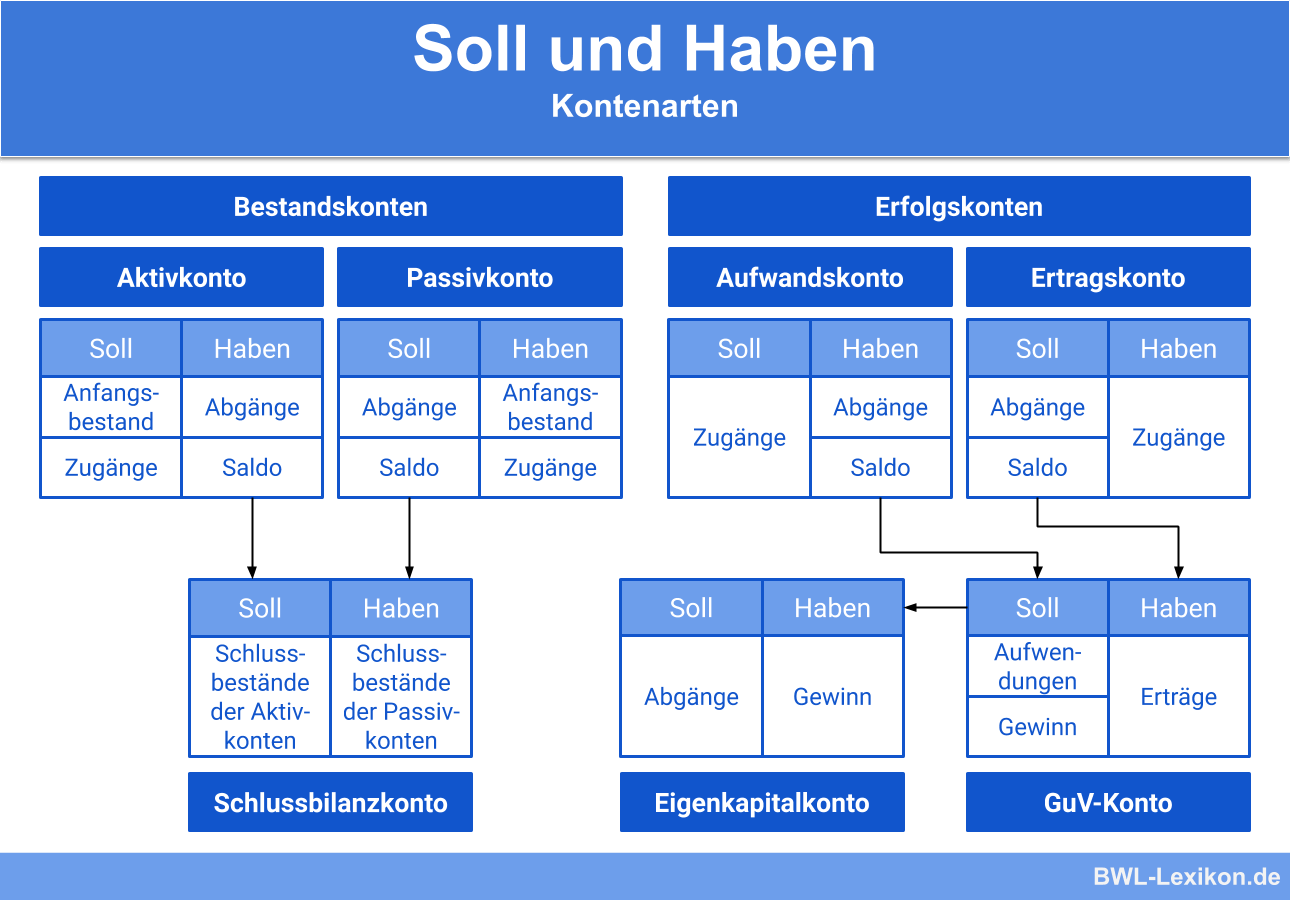

Soll An Haben: Das Dreamteam der Buchhaltung

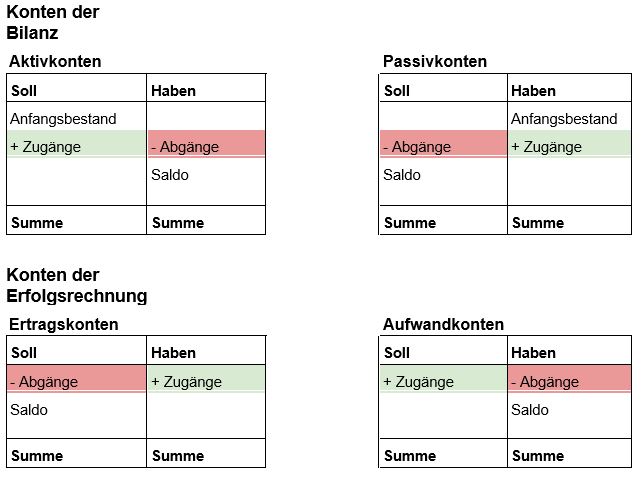

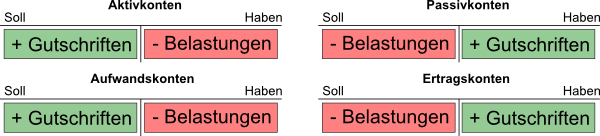

Jetzt wird's spannend! Denn es geht um die berühmten Soll und Haben. Das ist wie Yin und Yang, wie Pech und Schwefel, wie… nun ja, wie zwei Dinge, die einfach zusammengehören! Viele denken, "Soll" ist schlecht und "Haben" ist gut, aber das ist Quatsch! Es geht nur darum, wo die Reise hingeht.

Stell dir vor…

…du kaufst dir ein neues, supercooles Fahrrad! Juhu! Was passiert in deinem "Geld-Universum"?

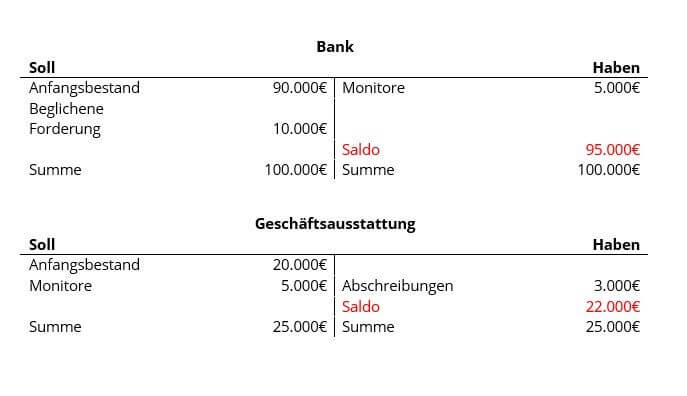

1. Das Fahrrad (ein Vermögenswert) kommt in dein Unternehmen (deinen Besitz) dazu. Stell dir vor, es parkt bildlich gesprochen in deiner Bilanz auf der Soll-Seite. Dein Vermögen *steigt*.

2. Du musst Geld ausgeben, um das Fahrrad zu bezahlen. Das Geld verlässt dein Bankkonto. Dein Bankkonto (auch ein Vermögenswert) *sinkt*. Das Geld "geht weg" und landet auf der Haben-Seite, quasi bei dem Fahrradladenbesitzer.

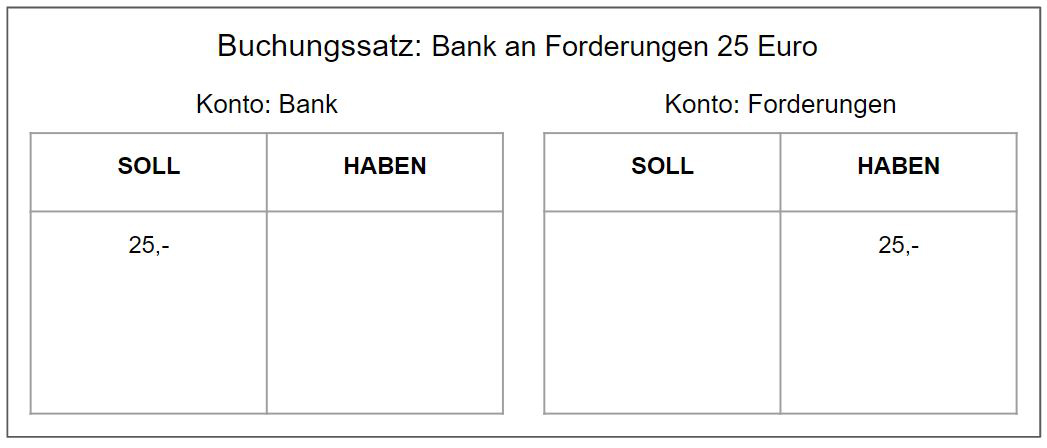

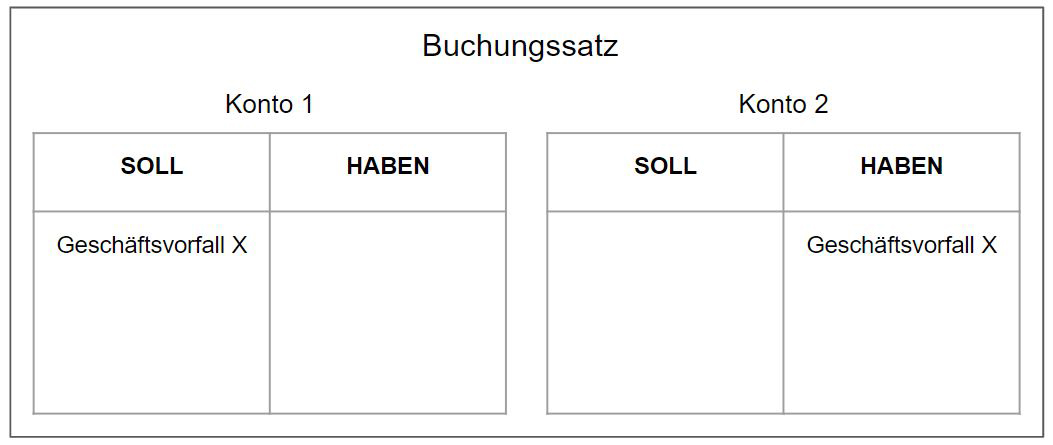

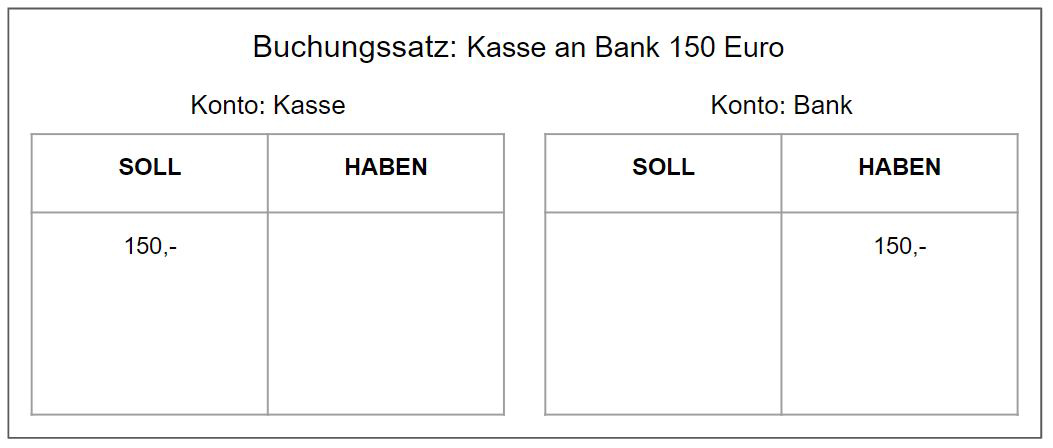

Der Buchungssatz dafür wäre (vereinfacht gesagt):

Fahrrad an Bank

Das heißt: "Fahrrad" im Soll (weil es dazukommt) und "Bank" im Haben (weil es weggeht).

Noch ein Beispiel: Du verkaufst Kekse!

Stell dir vor, du hast einen Stand auf dem Wochenmarkt und verkaufst deine selbstgebackenen Kekse wie warme Semmeln. Der Rubel rollt!

1. Dein Bankkonto wird voller! Das Geld kommt rein, also landet es auf der Soll-Seite. Juchu!

2. Du hast weniger Kekse. Die Kekse (dein Warenbestand) gehen weg, also landen sie auf der Haben-Seite.

Der Buchungssatz dafür wäre (wieder vereinfacht):

Bank an Umsatzerlöse

Das heißt: "Bank" im Soll (weil das Geld kommt) und "Umsatzerlöse" im Haben (weil du Umsatz gemacht hast, im Grunde eine Art "Ertrag").

Keine Panik!

Klar, in der Realität ist das Ganze oft ein bisschen komplexer. Da kommen noch Mehrwertsteuer, unterschiedliche Konten und viele andere Dinge dazu. Aber das Grundprinzip bleibt immer gleich: Soll ist da, wo etwas *hin*geht, und Haben ist da, wo etwas *her*kommt. Es geht immer um eine Bewegung!

Und das Wichtigste: Soll und Haben müssen sich immer ausgleichen! Das ist wie bei einer Wippe. Wenn auf der einen Seite etwas dazukommt, muss auf der anderen Seite etwas weggehen, damit das Gleichgewicht erhalten bleibt. Sonst stimmt was nicht!

Also, keine Angst vor den Buchungssätzen! Sie sind nicht so kompliziert, wie sie aussehen. Mit ein bisschen Übung und einem Augenzwinkern werdet ihr zu wahren Buchhaltungs-Rockstars! Und wer weiß, vielleicht entdeckt ihr ja sogar eure Leidenschaft für Zahlen… (Okay, vielleicht nicht. Aber schaden kann's ja nicht, oder?)

![Buchungssätze Soll An Haben Soll und Haben • einfach erklärt · [mit Video]](https://blog.assets.studyflix.de/wp-content/uploads/2024/12/WP-Bilder_Soll-Haben-5-1024x576.png)

![Buchungssätze Soll An Haben Soll und Haben • einfach erklärt · [mit Video]](https://blog.assets.studyflix.de/wp-content/uploads/2020/10/Thumbnail_Buchungssätze.png)

![Buchungssätze Soll An Haben Soll und Haben • Einfach erklärt, Konto und Buchführung · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2020/10/Buchungssätze_1_WP.png)