Deckungsbeitrag 1 2 3 Einfach Erklärt

Der Deckungsbeitrag, ein Begriff der in der betriebswirtschaftlichen Kosten- und Leistungsrechnung allgegenwärtig ist, stellt ein zentrales Instrument zur Beurteilung der Wirtschaftlichkeit einzelner Produkte, Produktgruppen oder sogar ganzer Unternehmensbereiche dar. Doch was genau verbirgt sich hinter den Bezeichnungen Deckungsbeitrag 1, 2 und 3? Und wie können Unternehmen dieses Konzept effektiv nutzen, um fundierte Entscheidungen zu treffen? Dieser Artikel beleuchtet die verschiedenen Stufen des Deckungsbeitrags, ihre Berechnung und ihre Bedeutung für die Unternehmenssteuerung.

Deckungsbeitrag 1: Der Basis-Deckungsbeitrag

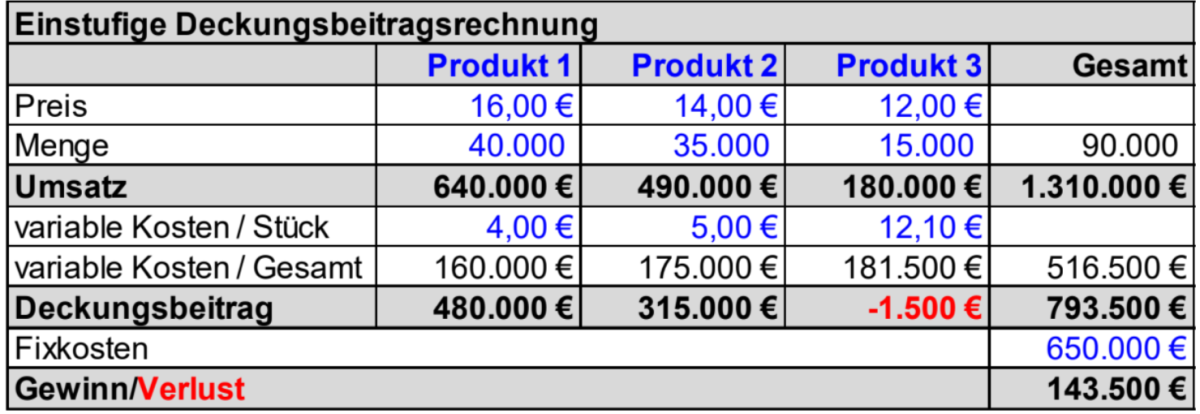

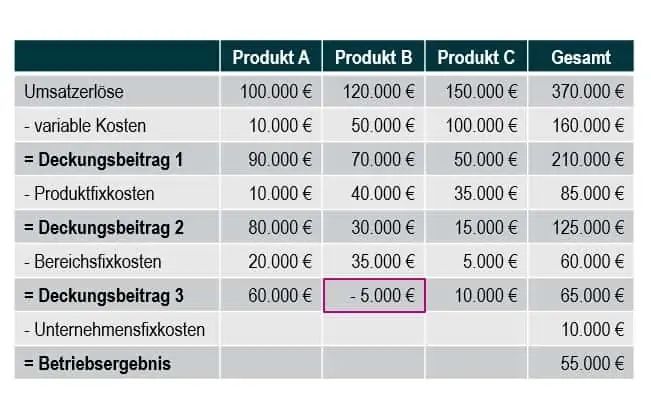

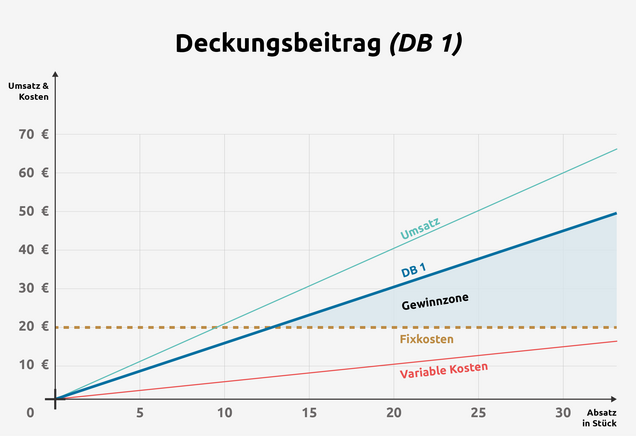

Der Deckungsbeitrag 1, oft auch als direkter Deckungsbeitrag bezeichnet, ist die grundlegendste Form des Deckungsbeitrags. Er ermittelt sich aus der Differenz zwischen den Erlösen, die durch den Verkauf eines Produkts oder einer Dienstleistung erzielt werden, und den variablen Kosten, die direkt mit der Herstellung oder Erbringung dieser Leistung verbunden sind. Variable Kosten sind dabei Kosten, die sich proportional zur Produktionsmenge oder der Anzahl der erbrachten Dienstleistungen verändern. Typische Beispiele für variable Kosten sind Materialkosten, Fertigungslöhne oder Transportkosten.

Formel:

Deckungsbeitrag 1 = Erlöse - Variable Kosten

Beispiel: Ein Unternehmen verkauft ein Produkt für 100 €. Die variablen Kosten für die Herstellung dieses Produkts belaufen sich auf 60 €. Der Deckungsbeitrag 1 beträgt somit 40 € (100 € - 60 € = 40 €). Diese 40 € stehen dem Unternehmen zur Deckung der fixen Kosten und zur Erzielung eines Gewinns zur Verfügung.

Die Aussagekraft des Deckungsbeitrags 1 liegt in seiner Einfachheit und der direkten Zuordnung der Kosten. Er zeigt auf, ob ein Produkt oder eine Dienstleistung überhaupt einen positiven Beitrag zur Deckung der fixen Kosten leistet. Produkte mit einem negativen Deckungsbeitrag 1 sollten kritisch hinterfragt werden, da sie in ihrer jetzigen Form das Unternehmen belasten.

Deckungsbeitrag 2: Berücksichtigung produktbezogener fixer Kosten

Der Deckungsbeitrag 2 geht einen Schritt weiter als der Deckungsbeitrag 1. Er berücksichtigt zusätzlich zu den variablen Kosten auch die produktbezogenen fixen Kosten. Diese fixen Kosten sind zwar nicht direkt von der Produktionsmenge abhängig, fallen aber ausschließlich für die Herstellung oder den Vertrieb eines bestimmten Produkts an. Beispiele hierfür sind spezielle Maschinen für die Produktion eines bestimmten Produkts, die Mietkosten einer Lagerhalle ausschließlich für dieses Produkt oder die Gehälter von Mitarbeitern, die ausschließlich mit diesem Produkt befasst sind.

Formel:

Deckungsbeitrag 2 = Deckungsbeitrag 1 - Produktbezogene Fixe Kosten

oder

Deckungsbeitrag 2 = Erlöse - Variable Kosten - Produktbezogene Fixe Kosten

Beispiel: Nehmen wir an, das Unternehmen aus dem vorherigen Beispiel hat produktbezogene fixe Kosten von 15 € pro verkauftem Produkt. Der Deckungsbeitrag 2 beträgt dann 25 € (40 € - 15 € = 25 €). Dieser Wert gibt ein realistischeres Bild von der Wirtschaftlichkeit des Produkts, da er die tatsächlichen Kosten, die durch das Produkt verursacht werden, besser abbildet.

Der Deckungsbeitrag 2 ermöglicht eine genauere Analyse der Wirtschaftlichkeit einzelner Produkte, insbesondere wenn diese einen signifikanten Anteil an produktbezogenen fixen Kosten verursachen. Er hilft bei der Entscheidung, ob ein Produkt langfristig wirtschaftlich ist oder ob Maßnahmen zur Kostensenkung oder zur Erhöhung des Verkaufspreises erforderlich sind.

Deckungsbeitrag 3: Berücksichtigung bereichsbezogener fixer Kosten

Der Deckungsbeitrag 3 ist die umfassendste Form des Deckungsbeitrags. Er berücksichtigt neben den variablen Kosten und den produktbezogenen fixen Kosten auch die bereichsbezogenen fixen Kosten. Diese fixen Kosten fallen für einen bestimmten Unternehmensbereich an, der mehrere Produkte oder Dienstleistungen umfasst. Beispiele hierfür sind die Gehaltskosten des Vertriebsleiters für einen bestimmten Produktbereich, die Mietkosten des Verwaltungsgebäudes des Bereichs oder die Kosten für Marketingaktivitäten, die sich auf den gesamten Bereich beziehen.

Formel:

Deckungsbeitrag 3 = Deckungsbeitrag 2 - Bereichsbezogene Fixe Kosten

oder

Deckungsbeitrag 3 = Erlöse - Variable Kosten - Produktbezogene Fixe Kosten - Bereichsbezogene Fixe Kosten

Beispiel: Das Unternehmen aus den vorherigen Beispielen hat bereichsbezogene fixe Kosten von 10 € pro verkauftem Produkt. Der Deckungsbeitrag 3 beträgt dann 15 € (25 € - 10 € = 15 €). Dieser Wert zeigt, welchen Beitrag das Produkt tatsächlich zur Deckung der gesamten fixen Kosten des Unternehmensbereichs leistet.

Der Deckungsbeitrag 3 ermöglicht eine Beurteilung der Wirtschaftlichkeit ganzer Unternehmensbereiche. Er zeigt auf, ob ein Bereich einen positiven Beitrag zur Deckung der gesamten fixen Kosten des Unternehmens leistet oder ob er möglicherweise restrukturiert oder sogar geschlossen werden sollte. Die Schwierigkeit liegt hierbei oft in der gerechten Zurechnung der bereichsbezogenen Fixkosten auf die einzelnen Produkte. Verschiedene Schlüssel, wie z.B. Umsatzanteile oder Produktionsmengen, können hier zur Anwendung kommen.

Die Bedeutung des Deckungsbeitrags für die Unternehmenssteuerung

Die Deckungsbeitragsrechnung ist ein wertvolles Instrument für die Unternehmenssteuerung. Sie ermöglicht es Unternehmen, die Wirtschaftlichkeit einzelner Produkte, Produktgruppen oder Unternehmensbereiche zu beurteilen und fundierte Entscheidungen zu treffen. Insbesondere folgende Aspekte sind hervorzuheben:

- Preisgestaltung: Die Deckungsbeitragsrechnung hilft bei der Festlegung von Verkaufspreisen, die die variablen und fixen Kosten decken und einen angemessenen Gewinn erzielen.

- Produktportfolio-Management: Durch die Analyse der Deckungsbeiträge einzelner Produkte kann das Unternehmen entscheiden, welche Produkte gefördert, welche optimiert und welche aus dem Sortiment genommen werden sollten.

- Make-or-Buy-Entscheidungen: Die Deckungsbeitragsrechnung kann bei der Entscheidung helfen, ob ein Produkt selbst hergestellt oder von einem externen Lieferanten bezogen werden soll.

- Investitionsentscheidungen: Durch die Analyse der erwarteten Deckungsbeiträge kann das Unternehmen beurteilen, ob sich eine Investition in ein neues Produkt oder eine neue Produktionsanlage lohnt.

- Controlling und Erfolgsmessung: Die Deckungsbeitragsrechnung dient als wichtiges Instrument zur Kontrolle der Wirtschaftlichkeit einzelner Bereiche und zur Erfolgsmessung von Marketing- und Vertriebsaktivitäten.

Fazit

Der Deckungsbeitrag in seinen verschiedenen Ausprägungen (1, 2 und 3) stellt ein unerlässliches Werkzeug für die betriebswirtschaftliche Analyse und Entscheidungsfindung dar. Während der Deckungsbeitrag 1 einen ersten, wichtigen Einblick in die Wirtschaftlichkeit eines Produktes oder einer Dienstleistung bietet, erlauben die Deckungsbeiträge 2 und 3 eine immer detailliertere und realistischere Betrachtung, indem sie produkt- bzw. bereichsbezogene fixe Kosten berücksichtigen. Die korrekte Anwendung und Interpretation der Deckungsbeitragsrechnung ermöglicht es Unternehmen, ihre Ressourcen optimal einzusetzen, ihre Profitabilität zu steigern und langfristig erfolgreich zu sein. Die Herausforderung liegt oft in der korrekten Erfassung und Zuordnung der Kosten, insbesondere der Fixkosten. Eine transparente und nachvollziehbare Kostenrechnung ist daher unerlässlich für eine aussagekräftige Deckungsbeitragsanalyse.

![Deckungsbeitrag 1 2 3 Einfach Erklärt Deckungsbeitragsrechnung • Vorteile & Durchführung · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/01/Folie2-10-1024x576.jpg)

![Deckungsbeitrag 1 2 3 Einfach Erklärt Deckungsbeitrag • Bedeutung und Beispiele · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/01/Thumbnail_Deckungsbeitragsrechnung-1024x576.png)