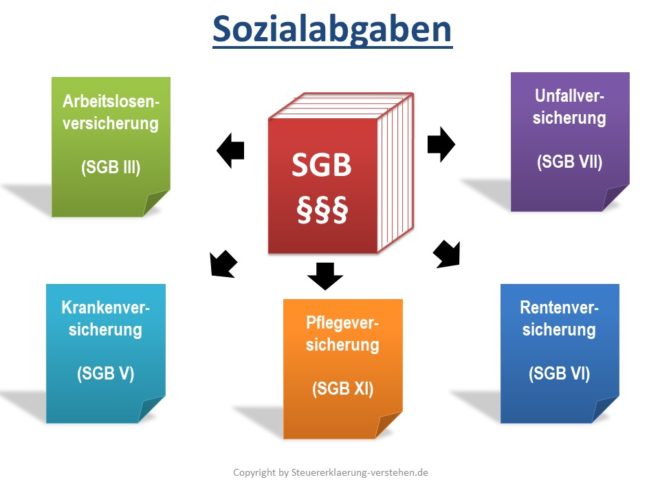

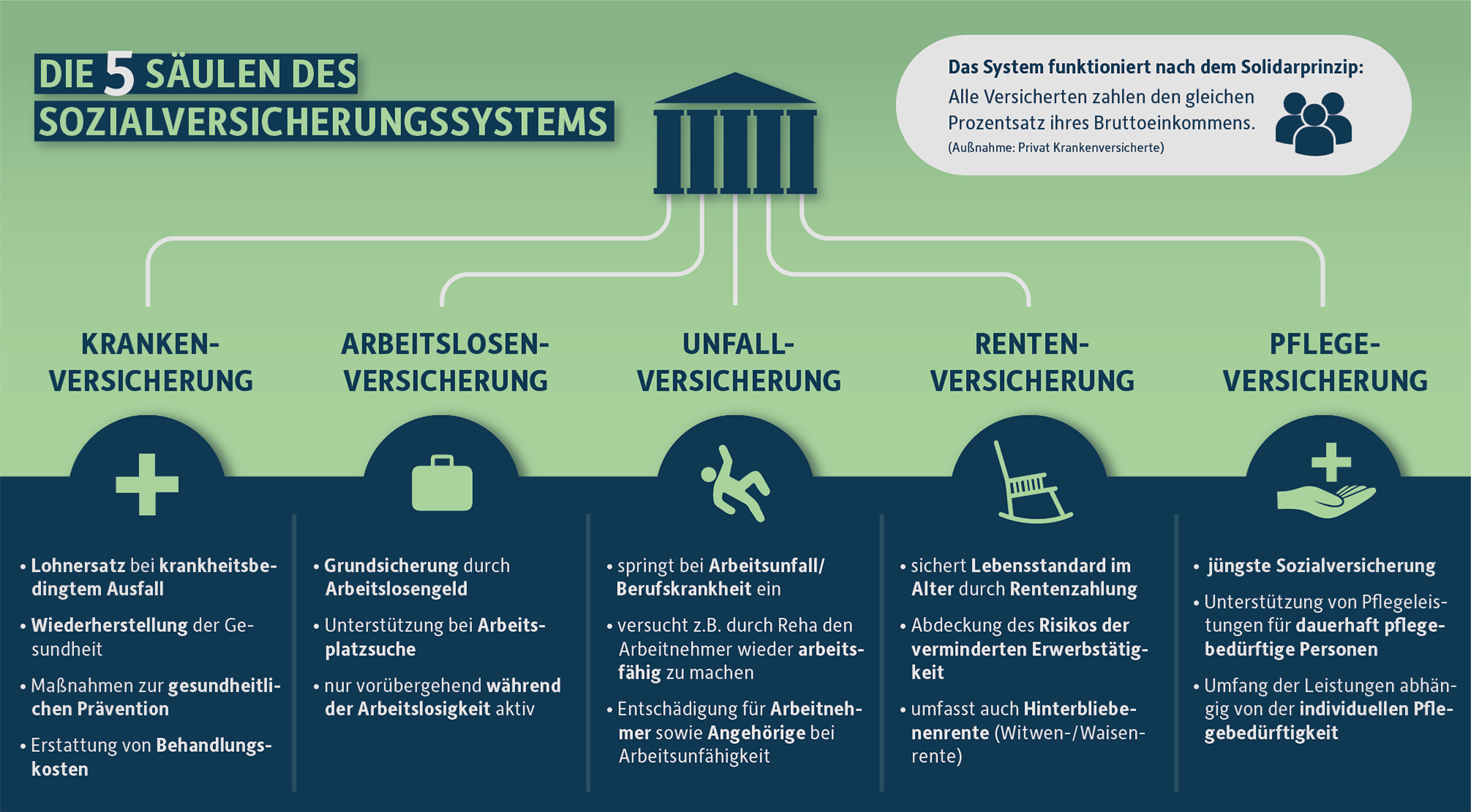

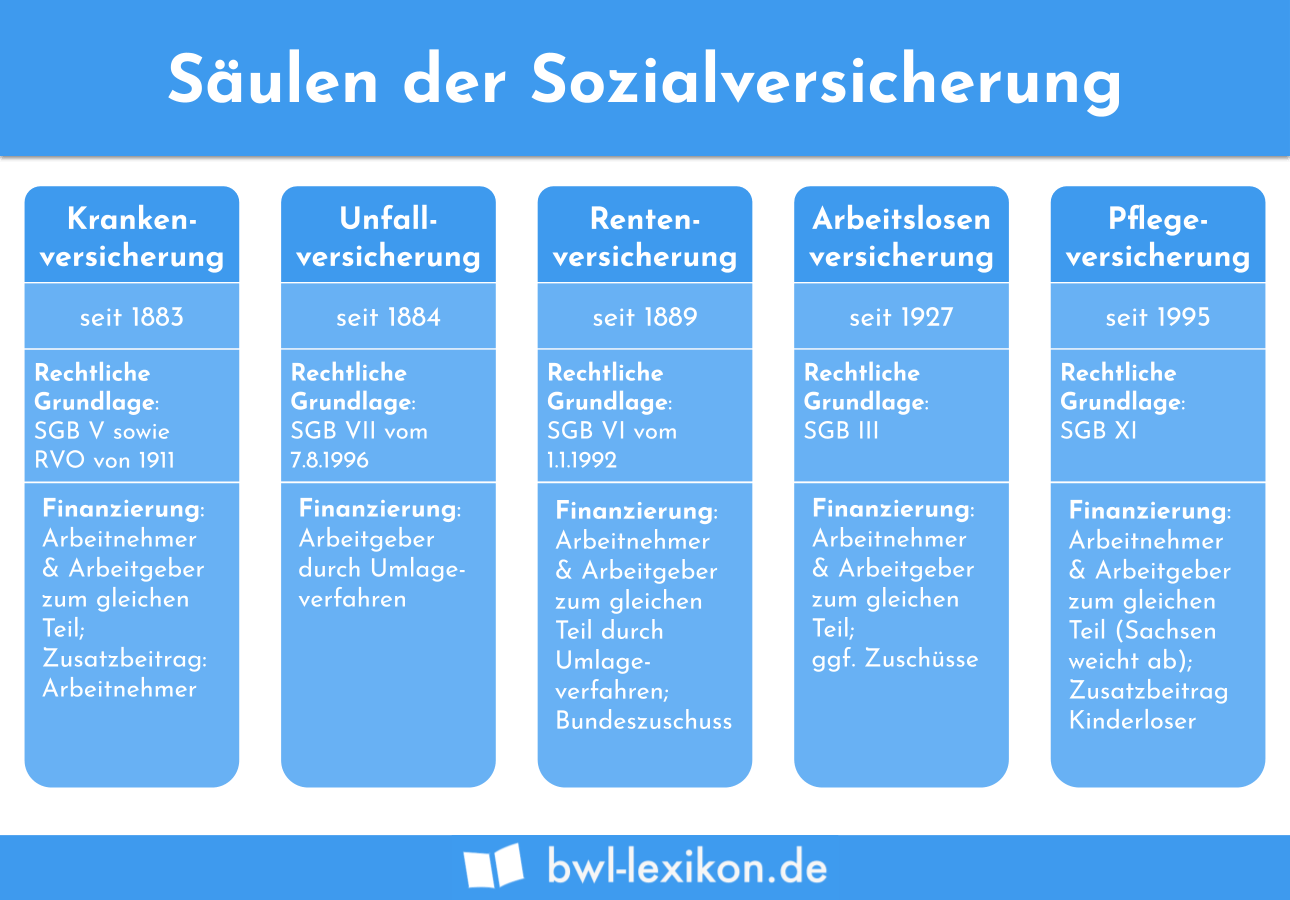

Die Fünf Säulen Der Sozialversicherung

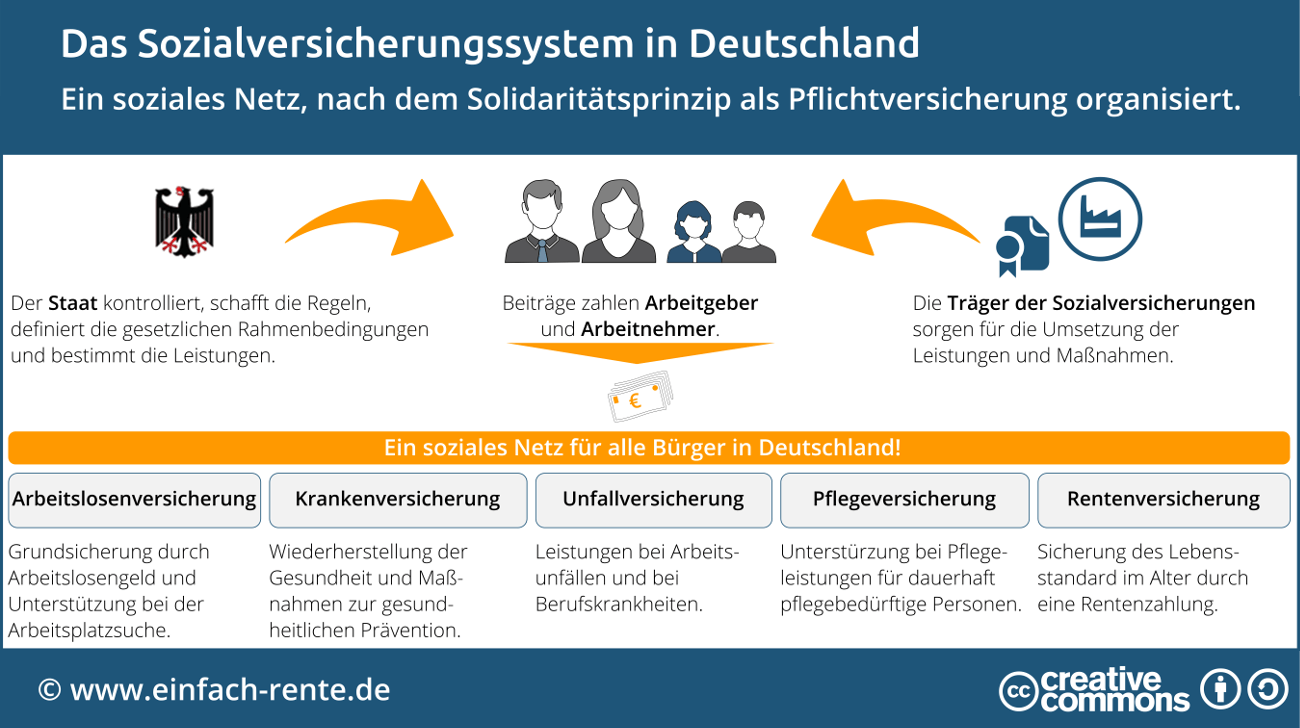

Das deutsche Sozialversicherungssystem ist ein Eckpfeiler der sozialen Sicherheit in Deutschland. Es sorgt für ein Netz, das Bürgerinnen und Bürger vor finanziellen Risiken schützt, die durch Krankheit, Arbeitslosigkeit, Alter, Pflegebedürftigkeit oder Arbeitsunfälle entstehen können. Das System basiert auf dem Prinzip der Solidarität, d.h. alle Beitragszahler tragen gemeinsam die Lasten und profitieren von den Leistungen im Bedarfsfall. Die fünf Säulen der Sozialversicherung sind:

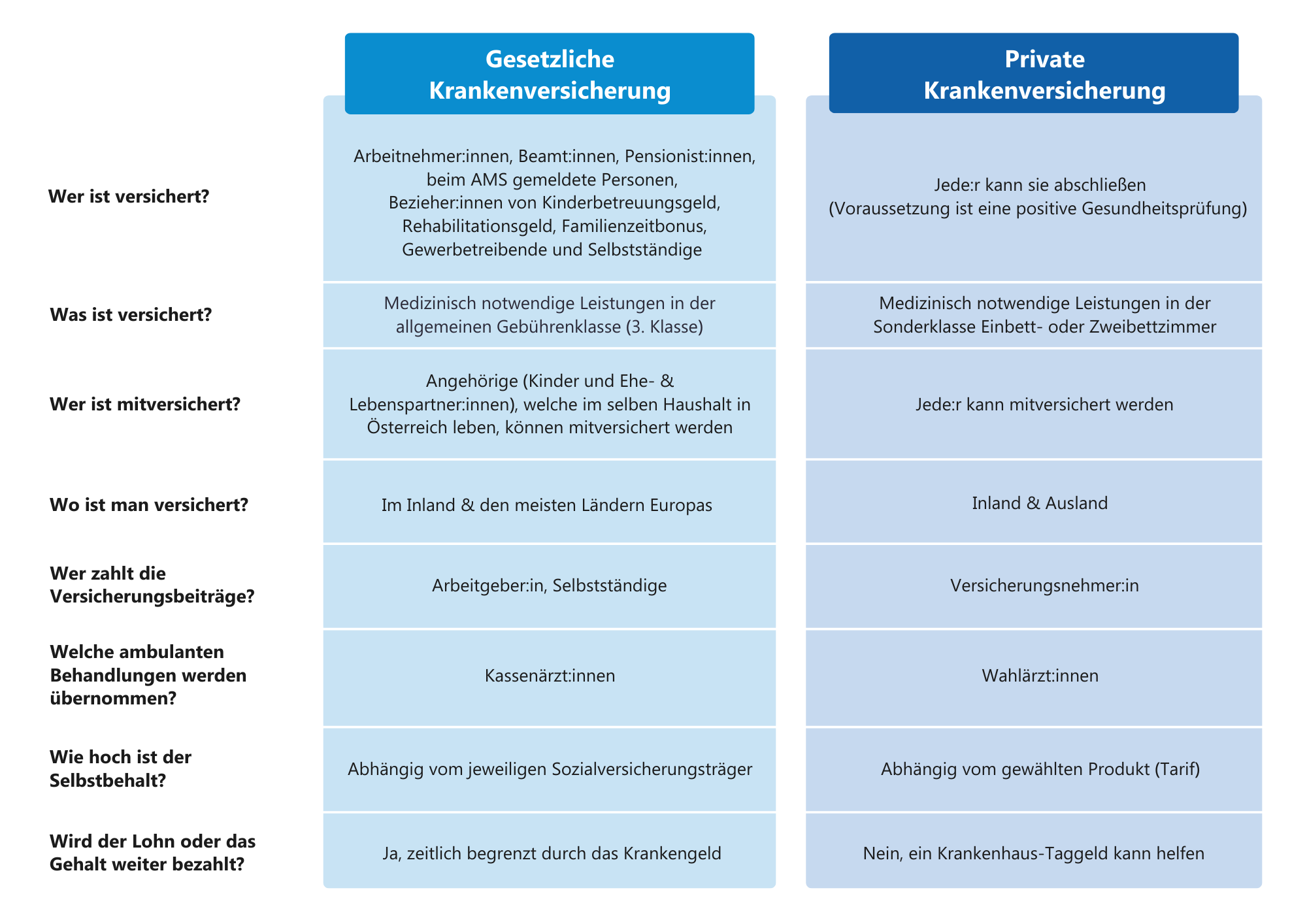

Die Gesetzliche Krankenversicherung (GKV)

Die gesetzliche Krankenversicherung (GKV) ist für die medizinische Versorgung der Bevölkerung zuständig. Sie ist obligatorisch für Arbeitnehmer mit einem Bruttoeinkommen unterhalb einer bestimmten Einkommensgrenze (Versicherungspflichtgrenze). Selbstständige können sich freiwillig gesetzlich versichern, sofern sie bestimmte Voraussetzungen erfüllen. Die GKV deckt ein breites Spektrum an Leistungen ab, darunter:

- Ärztliche Behandlungen: Hausarztbesuche, Facharztbesuche, Vorsorgeuntersuchungen.

- Zahnärztliche Behandlungen: Kontrolluntersuchungen, Füllungen, Zahnersatz (teilweise).

- Krankenhausaufenthalte: Stationäre Behandlung, Operationen, Pflege.

- Medikamente: Verschreibungspflichtige Medikamente werden in der Regel von der GKV übernommen.

- Therapien: Physiotherapie, Ergotherapie, Logopädie, Psychotherapie.

- Krankengeld: Bei längerer Arbeitsunfähigkeit zahlt die GKV Krankengeld als Ersatz für den entfallenden Lohn.

- Mutterschaftsleistungen: Umfassen Mutterschaftsgeld und Hebammenhilfe.

Die Beiträge zur GKV werden in der Regel je zur Hälfte von Arbeitnehmer und Arbeitgeber getragen. Selbstständige tragen die Beiträge in voller Höhe selbst. Die Höhe des Beitrags richtet sich nach dem Einkommen. Die GKV bietet eine grundlegende medizinische Versorgung für alle Versicherten, unabhängig von ihrem Einkommen.

Zusatzversicherungen

Neben der GKV gibt es die Möglichkeit, eine private Krankenversicherung (PKV) abzuschließen. Diese bietet in der Regel umfangreichere Leistungen als die GKV, wie z.B. Chefarztbehandlung im Krankenhaus, Einbettzimmer, freie Arztwahl und höhere Erstattungen für Zahnersatz. Die PKV ist vor allem für Besserverdienende, Selbstständige und Beamte interessant. Es gibt auch die Möglichkeit, eine Zusatzversicherung zur GKV abzuschließen, um bestimmte Leistungen aufzustocken, z.B. für Zahnersatz, Heilpraktiker oder Sehhilfen.

Die Gesetzliche Rentenversicherung (GRV)

Die gesetzliche Rentenversicherung (GRV) sichert den Lebensstandard im Alter oder bei Erwerbsminderung. Sie ist für alle Arbeitnehmer obligatorisch und wird durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert. Auch Selbstständige können sich freiwillig in der GRV versichern. Die GRV zahlt verschiedene Renten:

- Altersrente: Wird nach Erreichen der Regelaltersgrenze (aktuell 67 Jahre) gezahlt, sofern eine bestimmte Mindestversicherungszeit (Wartezeit) erfüllt ist.

- Erwerbsminderungsrente: Wird gezahlt, wenn Versicherte aufgrund von Krankheit oder Behinderung nicht mehr oder nur noch eingeschränkt arbeiten können.

- Hinterbliebenenrente: Wird an Witwen, Witwer und Waisen gezahlt, wenn der Ehepartner oder ein Elternteil verstorben ist.

Die Höhe der Rente hängt von den eingezahlten Beiträgen, den Versicherungsjahren und dem Durchschnittsentgelt ab. Die GRV wird durch das Umlageverfahren finanziert, d.h. die Beiträge der heutigen Beitragszahler werden zur Finanzierung der Renten der heutigen Rentner verwendet. Die GRV ist ein wichtiger Baustein der Altersvorsorge in Deutschland.

Zusätzliche Altersvorsorge

Angesichts des demografischen Wandels und der steigenden Lebenserwartung ist es ratsam, neben der GRV auch zusätzliche Altersvorsorge zu betreiben. Hierfür gibt es verschiedene Möglichkeiten, wie z.B. die betriebliche Altersvorsorge (bAV), die Riester-Rente, die Rürup-Rente oder private Rentenversicherungen. Diese Produkte werden staatlich gefördert und bieten die Möglichkeit, die Altersvorsorge individuell zu gestalten.

Die Gesetzliche Arbeitslosenversicherung (ALV)

Die gesetzliche Arbeitslosenversicherung (ALV) schützt Arbeitnehmer vor den finanziellen Folgen von Arbeitslosigkeit. Sie ist für alle Arbeitnehmer obligatorisch und wird durch Beiträge von Arbeitnehmern und Arbeitgebern finanziert. Die ALV zahlt Arbeitslosengeld I (ALG I) an Arbeitslose, die bestimmte Voraussetzungen erfüllen, z.B. eine bestimmte Anwartschaftszeit (Beschäftigungszeit) vorweisen können.

- Arbeitslosengeld I (ALG I): Wird in der Regel für zwölf Monate gezahlt (längere Bezugsdauer bei älteren Arbeitslosen). Die Höhe des ALG I richtet sich nach dem vorherigen Einkommen.

- Maßnahmen zur beruflichen Weiterbildung: Die ALV fördert die berufliche Weiterbildung von Arbeitslosen, um ihre Chancen auf dem Arbeitsmarkt zu verbessern.

- Vermittlungsleistungen: Die ALV unterstützt Arbeitslose bei der Jobsuche und vermittelt sie in offene Stellen.

Das Ziel der ALV ist es, Arbeitslose finanziell abzusichern und ihnen bei der Wiedereingliederung in den Arbeitsmarkt zu helfen. Die ALV ist ein wichtiger Bestandteil des sozialen Sicherungssystems in Deutschland.

Arbeitslosengeld II (ALG II)

Wenn die Anspruchsdauer auf ALG I abgelaufen ist oder keine Anspruchsberechtigung besteht, können Arbeitslose Arbeitslosengeld II (ALG II) beantragen, auch bekannt als Hartz IV. ALG II ist eine steuerfinanzierte Leistung, die das Existenzminimum sichern soll. Es umfasst einen Regelsatz zur Deckung des Lebensunterhalts sowie Leistungen für Unterkunft und Heizung.

Die Gesetzliche Pflegeversicherung (GPV)

Die gesetzliche Pflegeversicherung (GPV) sichert die finanzielle Absicherung im Falle von Pflegebedürftigkeit. Sie ist für alle Personen obligatorisch, die in der GKV versichert sind. Die GPV zahlt Leistungen an Pflegebedürftige, die aufgrund von körperlichen, geistigen oder seelischen Beeinträchtigungen auf Hilfe angewiesen sind. Die Höhe der Leistungen richtet sich nach dem Pflegegrad des Pflegebedürftigen.

- Pflegesachleistungen: Werden für die Inanspruchnahme eines ambulanten Pflegedienstes gezahlt.

- Pflegegeld: Wird an Pflegebedürftige gezahlt, die von Angehörigen oder Freunden zu Hause gepflegt werden.

- Teilstationäre Pflege: Umfasst die Tages- oder Nachtpflege in einer Pflegeeinrichtung.

- Vollstationäre Pflege: Umfasst die Pflege in einem Pflegeheim.

Die GPV soll die Kosten für die Pflege teilweise decken. Die restlichen Kosten müssen in der Regel von den Pflegebedürftigen selbst getragen werden. Die GPV ist ein wichtiger Beitrag zur Sicherstellung der Pflegebedürftigen und ihrer Angehörigen.

Private Pflegezusatzversicherung

Angesichts der steigenden Pflegekosten ist es ratsam, eine private Pflegezusatzversicherung abzuschließen. Diese kann die Lücke zwischen den Leistungen der GPV und den tatsächlichen Pflegekosten schließen und die finanzielle Belastung der Pflegebedürftigen und ihrer Angehörigen reduzieren.

Die Gesetzliche Unfallversicherung (GUV)

Die gesetzliche Unfallversicherung (GUV) schützt Arbeitnehmer vor den Folgen von Arbeitsunfällen und Berufskrankheiten. Sie ist für alle Arbeitnehmer obligatorisch und wird ausschließlich von den Arbeitgebern finanziert. Die GUV zahlt Leistungen bei Arbeitsunfällen und Berufskrankheiten, die zu einer dauerhaften oder vorübergehenden Arbeitsunfähigkeit führen.

- Medizinische Behandlung: Übernahme der Kosten für die medizinische Behandlung von Arbeitsunfällen und Berufskrankheiten.

- Verletztengeld: Zahlung von Verletztengeld während der Arbeitsunfähigkeit.

- Rentenleistungen: Zahlung von Renten bei dauerhafter Erwerbsminderung infolge eines Arbeitsunfalls oder einer Berufskrankheit.

- Rehabilitationsmaßnahmen: Förderung der beruflichen und sozialen Rehabilitation von Unfallopfern.

Die GUV hat das Ziel, Arbeitsunfälle und Berufskrankheiten zu vermeiden und die Gesundheit der Arbeitnehmer zu schützen. Sie ist ein wichtiger Beitrag zur Sicherheit am Arbeitsplatz.

Selbstständige und die GUV

In der Regel sind Selbstständige nicht automatisch in der GUV versichert. Es gibt jedoch Ausnahmen, z.B. für Landwirte oder bestimmte Berufsgruppen. Selbstständige können sich aber freiwillig in der GUV versichern, um sich vor den finanziellen Folgen von Arbeitsunfällen und Berufskrankheiten zu schützen.

Die fünf Säulen der Sozialversicherung bilden das Fundament des sozialen Sicherungssystems in Deutschland. Sie bieten Schutz vor den wichtigsten Lebensrisiken und tragen dazu bei, soziale Ungleichheit zu verringern. Es ist wichtig, sich mit den einzelnen Säulen vertraut zu machen, um die eigenen Ansprüche und Möglichkeiten zu kennen.

![Die Fünf Säulen Der Sozialversicherung Prinzipien der Sozialversicherung • Grundprinzipien · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/01/WordPress_Gesamtausgaben-1024x576.jpg)

![Die Fünf Säulen Der Sozialversicherung Die 5 Säulen der Sozialversicherung • Sozialstaat Säulen · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/003/595/fdb40e8f6ecdfe654d92233f52d101c7d3bc6230/Thumbnail_5_Säulen_der_Sozialversicherung.png?1738163564)