Eigene Rente Plus Witwenrente Plus Minijob

Die komplexe Wechselwirkung zwischen eigener Rente, Witwenrente und Minijob wirft für viele Menschen Fragen auf. Es handelt sich um ein Zusammenspiel unterschiedlicher Einkommensquellen, deren Auswirkungen auf die individuelle finanzielle Situation und die Steuerlast oft schwer zu überblicken sind. Dieses Zusammenspiel prägt nicht nur das gegenwärtige Einkommen, sondern hat auch langfristige Konsequenzen für die finanzielle Sicherheit im Alter.

Die Eigene Rente: Säule der Altersvorsorge

Die eigene Rente, erworben durch jahrelange Beitragszahlungen in die gesetzliche Rentenversicherung oder durch private Vorsorgemaßnahmen, bildet die grundlegende Säule der Altersvorsorge. Die Höhe der eigenen Rente hängt maßgeblich von der Anzahl der Beitragsjahre, der Höhe der eingezahlten Beiträge und dem individuellen Rentenbeginn ab. Es ist wichtig zu verstehen, dass die eigene Rente nicht automatisch mit dem Erreichen des Rentenalters ausgezahlt wird. Ein Antrag ist erforderlich, und der Zeitpunkt des Rentenbeginns kann, innerhalb gewisser Grenzen, selbst bestimmt werden. Ein vorgezogener Rentenbeginn führt in der Regel zu Rentenabschlägen, während ein späterer Rentenbeginn die Rente erhöht. Hier beginnt die erste strategische Überlegung: Wann ist der optimale Zeitpunkt, um die eigene Rente zu beantragen, insbesondere in Verbindung mit anderen Einkommensquellen?

Rentenableiter und ihre Bedeutung

Es existieren verschiedene Rentenableiter, die bei der Berechnung der eigenen Rente eine Rolle spielen. Zu den wichtigsten gehören: Entgeltpunkte, Zugangsfaktoren und der aktuelle Rentenwert. Entgeltpunkte spiegeln das Verhältnis des eigenen Einkommens zum Durchschnittseinkommen aller Versicherten wider. Der Zugangsfaktor berücksichtigt den Zeitpunkt des Rentenbeginns und beeinflusst die Höhe der Rente bei vorzeitigem oder verspätetem Renteneintritt. Der aktuelle Rentenwert ist ein jährlich angepasster Betrag, der den Wert eines Entgeltpunktes in Euro angibt. Die Kenntnis dieser Rentenableiter ermöglicht es, die eigene Renteninformation besser zu verstehen und die Auswirkungen von Entscheidungen, wie z.B. der Wahl des Rentenbeginns, besser einschätzen zu können.

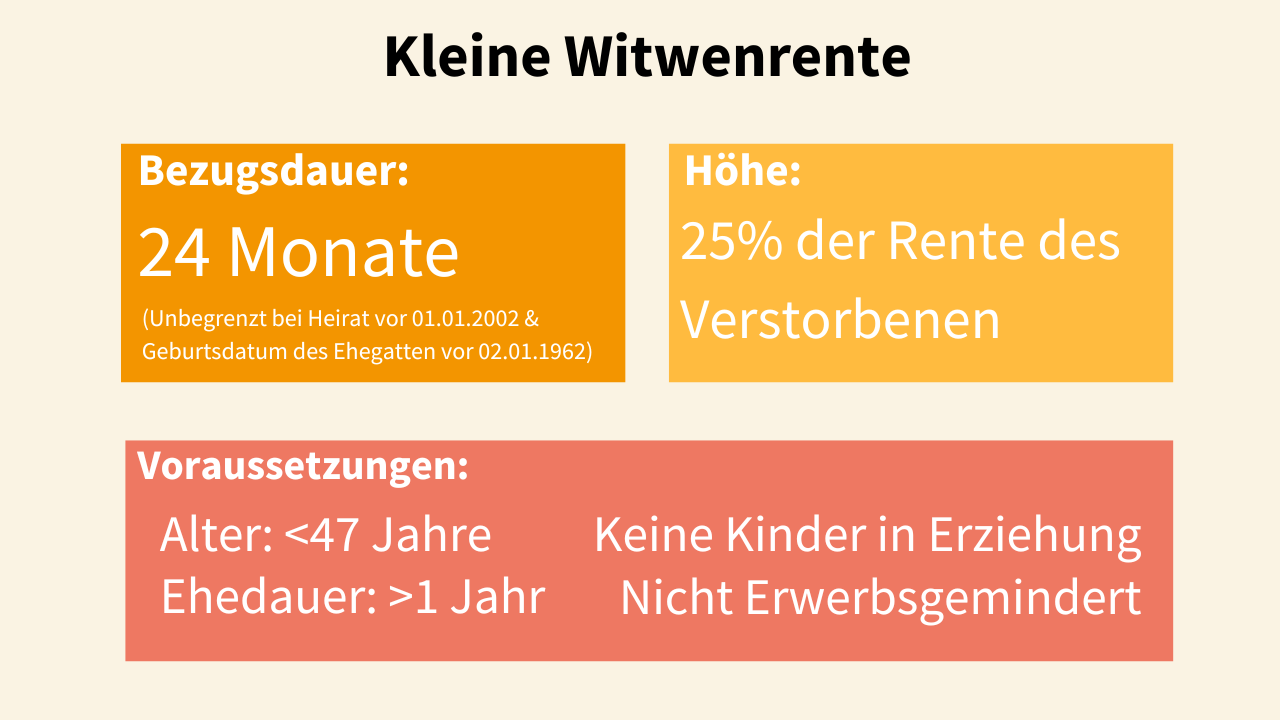

Die Witwenrente: Absicherung im Trauerfall

Die Witwenrente dient der finanziellen Absicherung des hinterbliebenen Ehepartners nach dem Tod des Versicherten. Es gibt zwei Hauptformen der Witwenrente: die kleine Witwenrente und die große Witwenrente. Die kleine Witwenrente wird für maximal 24 Monate gezahlt und setzt voraus, dass der Verstorbene die allgemeine Wartezeit (in der Regel fünf Jahre) erfüllt hat. Die große Witwenrente wird unbefristet gezahlt, sofern bestimmte Voraussetzungen erfüllt sind. Diese Voraussetzungen umfassen in der Regel das Erreichen eines bestimmten Alters (derzeit 47 Jahre) oder die Erwerbsminderung des hinterbliebenen Ehepartners oder die Betreuung eines minderjährigen Kindes. Ein entscheidender Faktor bei der Berechnung der Witwenrente ist die Anrechnung von eigenem Einkommen. Hier kommt es oft zu komplexen Berechnungen und es ist wichtig, die individuellen Freibeträge und Anrechnungsmodalitäten genau zu kennen.

Anrechnung von Einkommen auf die Witwenrente

Die Anrechnung von eigenem Einkommen auf die Witwenrente ist ein zentraler Punkt, der oft zu Missverständnissen führt. Grundsätzlich wird das eigene Einkommen des Witwenrentenbeziehers angerechnet, sofern es einen bestimmten Freibetrag übersteigt. Dieser Freibetrag wird regelmäßig angepasst und orientiert sich am aktuellen Rentenwert. Die Höhe der Anrechnung hängt von der Art des Einkommens ab. So werden beispielsweise Einkünfte aus Erwerbstätigkeit oder Vermietung und Verpachtung anders behandelt als Kapitaleinkünfte. Die Anrechnung erfolgt in der Regel zu 40 Prozent des den Freibetrag übersteigenden Einkommens. Es ist ratsam, sich bei der Rentenversicherungsträgern detailliert über die individuellen Freibeträge und Anrechnungsmodalitäten zu informieren, um böse Überraschungen zu vermeiden.

Der Minijob: Zuverdienst mit Grenzen

Ein Minijob bietet die Möglichkeit, das Einkommen aufzubessern, ohne dass der Verdienst sozialversicherungspflichtig wird (bis zu einer bestimmten Einkommensgrenze, die regelmäßig angepasst wird). Allerdings ist es wichtig zu beachten, dass ein Minijob in Verbindung mit eigener Rente und Witwenrente bestimmte Auswirkungen haben kann. Einerseits kann ein Minijob die eigene Rente erhöhen, wenn der Arbeitnehmer auf die Rentenversicherungsfreiheit verzichtet und eigene Beiträge zur Rentenversicherung leistet. Andererseits kann ein Minijob die Höhe der Witwenrente beeinflussen, da das Einkommen aus dem Minijob auf die Witwenrente angerechnet werden kann. Hier gilt es, die Vor- und Nachteile sorgfältig abzuwägen und die individuellen Auswirkungen auf die Gesamteinkommenssituation zu berücksichtigen.

Auswirkungen des Minijobs auf die Rente und Witwenrente

Die Auswirkungen des Minijobs auf die eigene Rente und die Witwenrente sind vielschichtig. Wird im Rahmen des Minijobs auf die Rentenversicherungsfreiheit verzichtet und eigene Beiträge zur Rentenversicherung geleistet, so erhöht dies die eigene Rentenanwartschaft. Auch wenn die Beiträge vergleichsweise gering sind, können sie über die Jahre hinweg einen spürbaren Effekt auf die Rentenhöhe haben.

"Die Summe der kleinen Beträge macht oft den Unterschied", so ein häufig zitiertes Sprichwort, das auch hier seine Gültigkeit hat.Bezüglich der Witwenrente ist entscheidend, dass das Einkommen aus dem Minijob als eigenes Einkommen angerechnet werden kann, sofern es den Freibetrag übersteigt. Dies kann dazu führen, dass die Witwenrente reduziert oder im Extremfall sogar ganz entfällt. Es ist daher ratsam, vor Aufnahme eines Minijobs genau zu prüfen, welche Auswirkungen dieser auf die Witwenrente hat.

Das Zusammenspiel: Strategische Planung ist entscheidend

Das Zusammenspiel von eigener Rente, Witwenrente und Minijob erfordert eine sorgfältige strategische Planung. Es gilt, die individuellen Einkommensverhältnisse, die persönlichen Bedürfnisse und die steuerlichen Auswirkungen zu berücksichtigen. Eine pauschale Antwort auf die Frage, welche Konstellation die optimale ist, gibt es nicht. Stattdessen ist es wichtig, sich individuell beraten zu lassen und die verschiedenen Optionen durchzurechnen. Hierzu können beispielsweise die Rentenversicherungsträger, Steuerberater oder unabhängige Finanzberater wertvolle Unterstützung leisten. Die langfristigen Konsequenzen jeder Entscheidung sollten dabei stets im Blick behalten werden.

Steuerliche Aspekte und Gestaltungsmöglichkeiten

Die steuerlichen Aspekte spielen eine wichtige Rolle bei der Beurteilung des Zusammenspiels von eigener Rente, Witwenrente und Minijob. Sowohl die eigene Rente als auch die Witwenrente sind steuerpflichtig, wobei der steuerpflichtige Anteil mit dem Rentenbeginn steigt. Der Minijob ist zwar grundsätzlich steuerfrei, kann aber dennoch indirekt zu einer höheren Steuerlast führen, da er das zu versteuernde Einkommen insgesamt erhöht. Es gibt jedoch auch Gestaltungsmöglichkeiten, um die Steuerlast zu optimieren. So können beispielsweise bestimmte Ausgaben, wie z.B. Krankheitskosten oder Spenden, steuerlich geltend gemacht werden. Es ist ratsam, sich regelmäßig über die aktuellen steuerlichen Regelungen zu informieren und gegebenenfalls professionelle steuerliche Beratung in Anspruch zu nehmen. Eine vorausschauende Planung und die Nutzung der zur Verfügung stehenden Gestaltungsmöglichkeiten können dazu beitragen, die finanzielle Situation im Alter zu verbessern.

Zusammenfassend lässt sich sagen, dass das Zusammenspiel von eigener Rente, Witwenrente und Minijob eine komplexe Materie ist, die eine sorgfältige Auseinandersetzung und strategische Planung erfordert. Wer sich frühzeitig mit den verschiedenen Aspekten auseinandersetzt und professionelle Unterstützung in Anspruch nimmt, kann die Weichen für eine finanziell sichere Zukunft stellen.