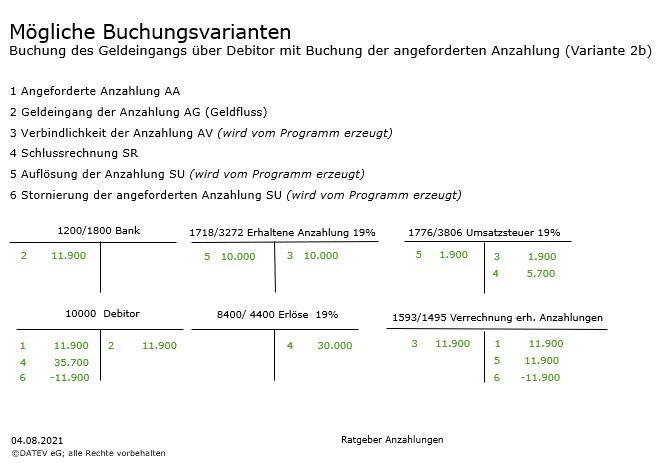

Erhaltene Anzahlungen Debitorisch Buchen Skr03

Stell dir vor, du bist der absolute Superstar im Tortenbusiness. Deine Kreationen sind so umwerfend, dass die Leute Schlange stehen, um eine zu ergattern. Und weil du so gefragt bist, verlangst du für jede Bestellung eine Anzahlung. Logisch, oder? Schließlich willst du ja sicherstellen, dass deine Meisterwerke auch wirklich abgeholt werden und du nicht auf den Zutaten sitzen bleibst.

Der Anzahlungs-Tango: Debitoren und das SKR03

Jetzt kommt der spaßige Teil: Wie hältst du den Überblick über all diese Anzahlungen? Keine Panik, hier kommt die Buchhaltung ins Spiel! Und keine Sorge, das ist weniger gruselig, als es klingt. Wir reden hier von "Erhaltene Anzahlungen debitorisch buchen SKR03". Klingt kompliziert? Absolut nicht! Stell dir vor, es ist wie ein Tanz, ein Anzahlungs-Tango!

Was bedeutet das konkret? Nun, "erhaltene Anzahlungen" sind genau das: das Geld, das dir deine Kunden schon im Voraus gegeben haben. "Debitorisch buchen" bedeutet, dass du diese Anzahlung auf der Soll-Seite deines Debitor-Kontos erfasst. Der Debitor ist sozusagen dein Kunde, der dir noch etwas schuldet, aber in diesem Fall schuldet er dir nicht mehr den vollen Betrag, sondern nur noch den Restbetrag nach Abzug der Anzahlung.

SKR03 – Dein bester Freund im Zahlenwald

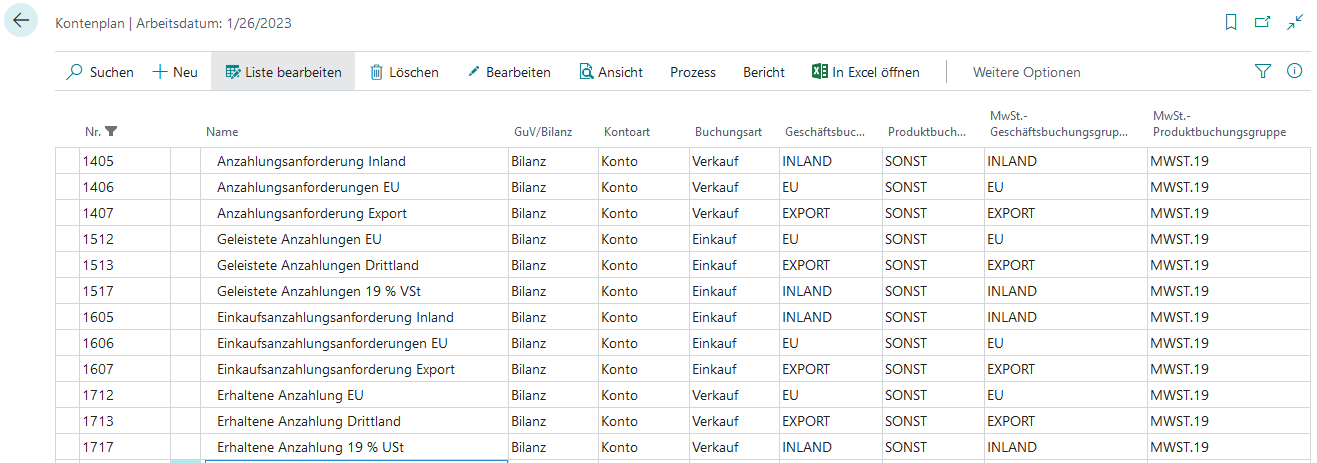

Und was ist dieses ominöse "SKR03"? Keine Sorge, das ist kein außerirdisches Raumschiff! Das ist einfach ein Standardkontenrahmen, eine Art Ordnungshelfer für deine Finanzen. Es ist wie ein Inhaltsverzeichnis für deine Buchhaltung, das dir hilft, alles an den richtigen Platz zu sortieren. Das SKR03 ist in Deutschland sehr beliebt und macht dir das Leben leichter.

Konkret bedeutet das, dass du für deine erhaltenen Anzahlungen ein spezielles Konto im SKR03 hast. Welches genau, hängt von der Art deiner Tätigkeit ab, aber es gibt typischerweise Konten, die genau dafür gedacht sind. Schau in deinem SKR03 nach, welches Konto am besten passt. Dein Steuerberater hilft dir da natürlich auch gerne!

Also, zurück zu unserer Torte: Sagen wir, Frau Müller bestellt bei dir eine opulente Schokotorte für 100 Euro und leistet eine Anzahlung von 30 Euro. Du erhältst diese 30 Euro. Juhu! In deiner Buchhaltung buchst du das jetzt so: Du erhöhst dein Bankkonto (denn du hast ja Geld bekommen) und du erhöhst dein Konto für "Erhaltene Anzahlungen". Du buchst die 30 Euro also auf der Soll-Seite des Debitorenkontos. Frau Müller "schuldet" dir jetzt quasi 30 Euro weniger.

Wenn Frau Müller dann ihre Torte abholt und die restlichen 70 Euro bezahlt, buchst du das natürlich auch wieder. Dann reduzierst du dein Konto für "Erhaltene Anzahlungen" (denn die Anzahlung ist ja jetzt verrechnet) und erhöhst dein Bankkonto um die restlichen 70 Euro. Und natürlich buchst du auch den Umsatz für die Torte.

Ein bisschen Exaktheit schadet nie!

Ganz wichtig: Sei genau! Je genauer du deine Anzahlungen erfasst, desto leichter hast du es später, wenn du deine Umsatzsteuererklärung machst. Und desto weniger Kopfschmerzen hast du, wenn der Prüfer kommt. Stell dir vor, du bist ein Detektiv, der jeden einzelnen Cent verfolgt. Das macht Spaß und hält deine Finanzen sauber!

Und hey, wenn du dich wirklich unsicher fühlst, scheue dich nicht, einen Steuerberater zu fragen. Dafür sind die da! Sie sind wie die Superhelden der Buchhaltung und helfen dir, den Zahlenwald zu bezwingen. Und denk dran: Buchhaltung muss nicht langweilig sein. Mit ein bisschen Fantasie und dem richtigen Dreh wird es zum spannenden Abenteuer!

Erhaltene Anzahlungen debitorisch buchen SKR03 – klingt kompliziert, ist aber halb so wild! Mit ein bisschen Übung und dem richtigen Know-how meisterst du das im Handumdrehen.

Also, ran an die Tasten und viel Spaß beim Buchen! Und denk dran: Jede gebuchte Anzahlung bringt dich deinem nächsten Traumurlaub ein Stückchen näher!