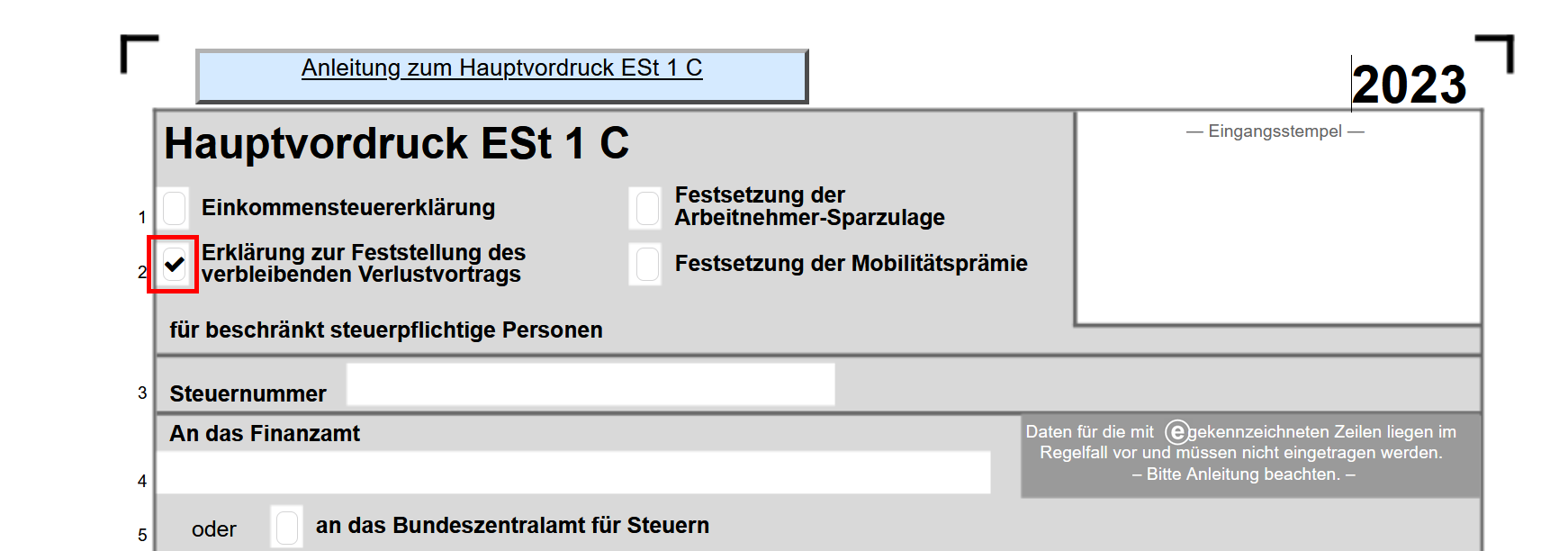

Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Elster

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags, oft einfach als Verlustvortragserklärung bezeichnet, ist ein wichtiges Formular für Steuerzahler in Deutschland, die in einem Steuerjahr Verluste erlitten haben und diese Verluste in zukünftige Steuerjahre vortragen möchten, um ihre Steuerlast zu mindern. Dieses Formular wird elektronisch über ELSTER (Elektronische Steuererklärung) eingereicht.

Was ist ein Verlustvortrag?

Ein Verlustvortrag ermöglicht es Ihnen, Verluste, die Sie in einem Steuerjahr erwirtschaftet haben (z.B. durch Gewerbebetrieb, selbständige Arbeit, Vermietung und Verpachtung oder aus Kapitalvermögen), mit Gewinnen aus zukünftigen Steuerjahren zu verrechnen. Dadurch reduziert sich Ihr zu versteuerndes Einkommen im Folgejahr/den Folgejahren und somit auch Ihre Steuerlast. Ohne den Verlustvortrag würden diese Verluste steuerlich unberücksichtigt bleiben.

Wichtig: Der Verlustvortrag muss festgestellt werden, bevor er genutzt werden kann. Die Feststellung erfolgt durch das Finanzamt auf Basis der eingereichten Erklärung.

Wer muss die Erklärung zur Feststellung des verbleibenden Verlustvortrags abgeben?

Sie müssen die Erklärung abgeben, wenn Sie:

- In einem Steuerjahr einen Verlust erzielt haben (z.B. negative Einkünfte aus Gewerbebetrieb, selbstständiger Arbeit, Vermietung und Verpachtung).

- Diesen Verlust in zukünftigen Steuerjahren mit Gewinnen verrechnen möchten.

- Der Verlust nicht bereits in einem früheren Steuerbescheid festgestellt wurde. (z.B. wenn Sie erstmals einen Verlust erlitten haben).

Auch wenn Sie im aktuellen Steuerjahr keine Einkommensteuererklärung abgeben müssen (z.B. weil Ihr Einkommen unter dem Grundfreibetrag liegt), kann es sinnvoll sein, eine Verlustvortragserklärung abzugeben, um den Verlust für zukünftige Jahre zu sichern.

Wie fülle ich die Erklärung zur Feststellung des verbleibenden Verlustvortrags über ELSTER aus?

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags ist Teil der elektronischen Steuererklärung über ELSTER. Hier ist eine Schritt-für-Schritt-Anleitung:

- Registrierung bei ELSTER: Falls Sie noch kein ELSTER-Benutzerkonto haben, müssen Sie sich zunächst auf der ELSTER-Website (www.elster.de) registrieren. Der Registrierungsprozess kann einige Tage dauern, da Ihnen nach der Online-Registrierung ein Aktivierungscode per Post zugesandt wird.

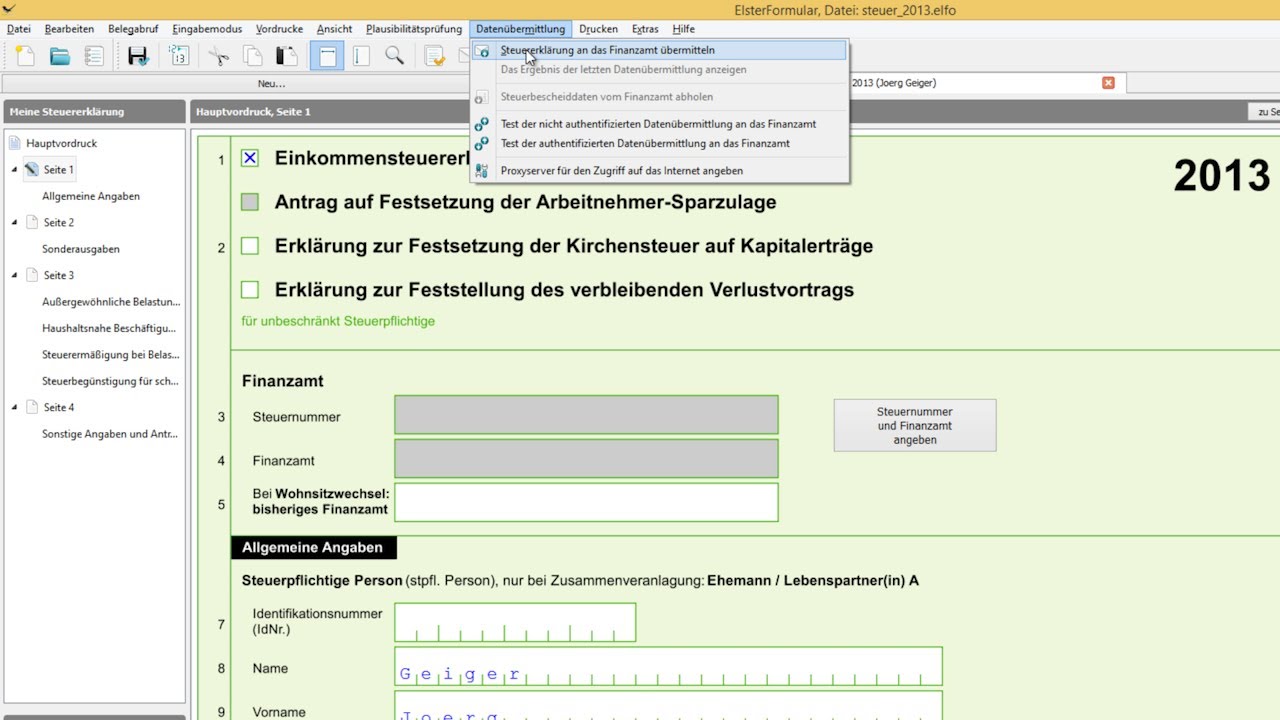

- ELSTER-Software oder ELSTER-Online verwenden: Sie können entweder die kostenlose ELSTER-Software herunterladen oder ELSTER-Online im Browser nutzen. Beide Varianten bieten die gleichen Funktionen.

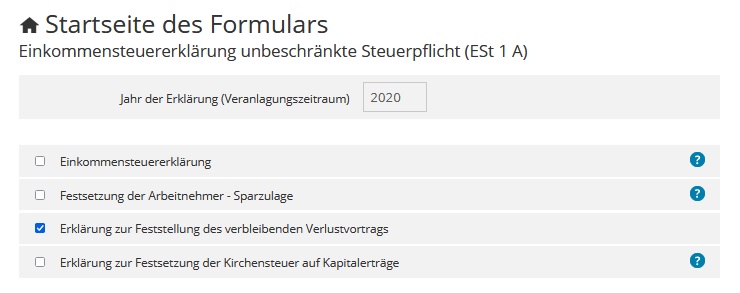

- Steuererklärung auswählen: Nach dem Login in ELSTER wählen Sie die Option "Einkommensteuererklärung".

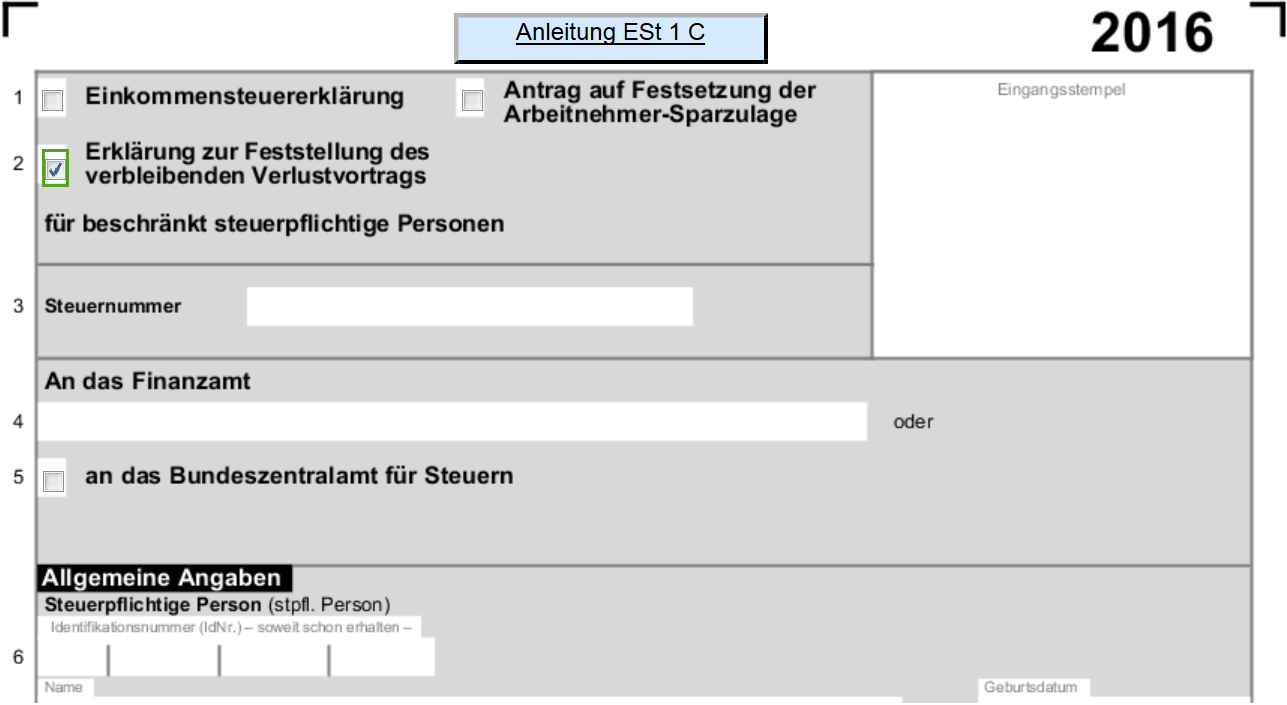

- Zusätzliche Angaben: Im Bereich "Zusätzliche Angaben" (oder einem ähnlich benannten Abschnitt, je nach ELSTER-Version) finden Sie die Option "Erklärung zur Feststellung des verbleibenden Verlustvortrags". Wählen Sie diese Option aus.

- Angaben zum Verlust: Nun müssen Sie die relevanten Angaben zu Ihrem Verlust machen. Dies umfasst in der Regel:

- Das Steuerjahr, in dem der Verlust entstanden ist.

- Die Art der Einkünfte, aus denen der Verlust stammt (z.B. Gewerbebetrieb, Vermietung und Verpachtung).

- Die Höhe des Verlustes.

- Ggf. weitere Angaben, die für die jeweilige Einkunftsart relevant sind.

- Überprüfung und Absendung: Überprüfen Sie alle Angaben sorgfältig, bevor Sie die Erklärung elektronisch an das Finanzamt übermitteln.

- Bestätigung: Nach der Übermittlung erhalten Sie eine Bestätigung von ELSTER.

Wichtige Hinweise zum Ausfüllen:

- Korrekte Angaben: Achten Sie darauf, dass alle Angaben korrekt und vollständig sind. Falsche oder unvollständige Angaben können zu Problemen bei der Feststellung des Verlustvortrags führen.

- Belege: Halten Sie alle relevanten Belege bereit, die den Verlust belegen (z.B. Gewinn- und Verlustrechnung, Einnahmen-Überschussrechnung, Kontoauszüge). Das Finanzamt kann diese Belege anfordern.

- Fristen: Die Erklärung zur Feststellung des verbleibenden Verlustvortrags muss in der Regel innerhalb der gleichen Fristen wie die Einkommensteuererklärung abgegeben werden (in der Regel der 31. Juli des Folgejahres, bei Beauftragung eines Steuerberaters verlängert sich die Frist).

Welche Informationen benötige ich für die Erklärung?

Um die Erklärung zur Feststellung des verbleibenden Verlustvortrags korrekt auszufüllen, benötigen Sie folgende Informationen:

- Ihre Steueridentifikationsnummer (Steuer-ID).

- Informationen zu den Einkunftsarten, aus denen der Verlust stammt:

- Bei Gewerbebetrieb: Gewinn- und Verlustrechnung (GuV), Einnahmen-Überschussrechnung (EÜR).

- Bei Selbstständiger Arbeit: Einnahmen-Überschussrechnung (EÜR).

- Bei Vermietung und Verpachtung: Aufstellung der Einnahmen und Ausgaben.

- Bei Kapitalvermögen: Jahressteuerbescheinigungen der Banken.

- Informationen zu eventuellen Verlustausgleichen oder -abzügen in früheren Jahren: Wenn Sie bereits in früheren Jahren Verluste erlitten und diese teilweise mit Gewinnen verrechnet haben, benötigen Sie die entsprechenden Steuerbescheide, um den verbleibenden Verlustvortrag korrekt zu berechnen.

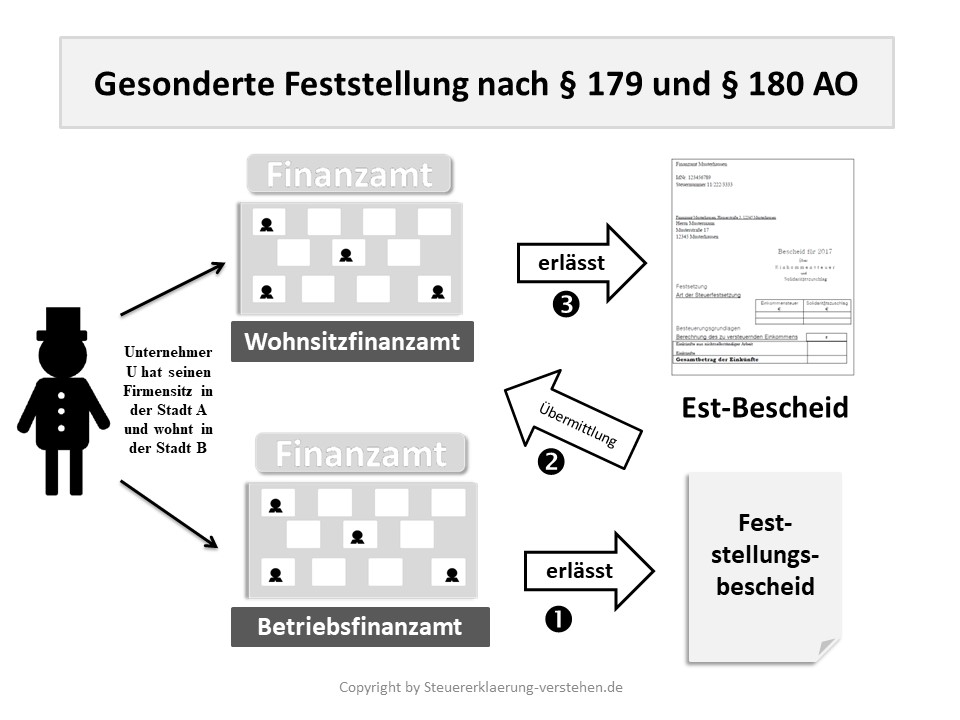

Was passiert nach der Einreichung der Erklärung?

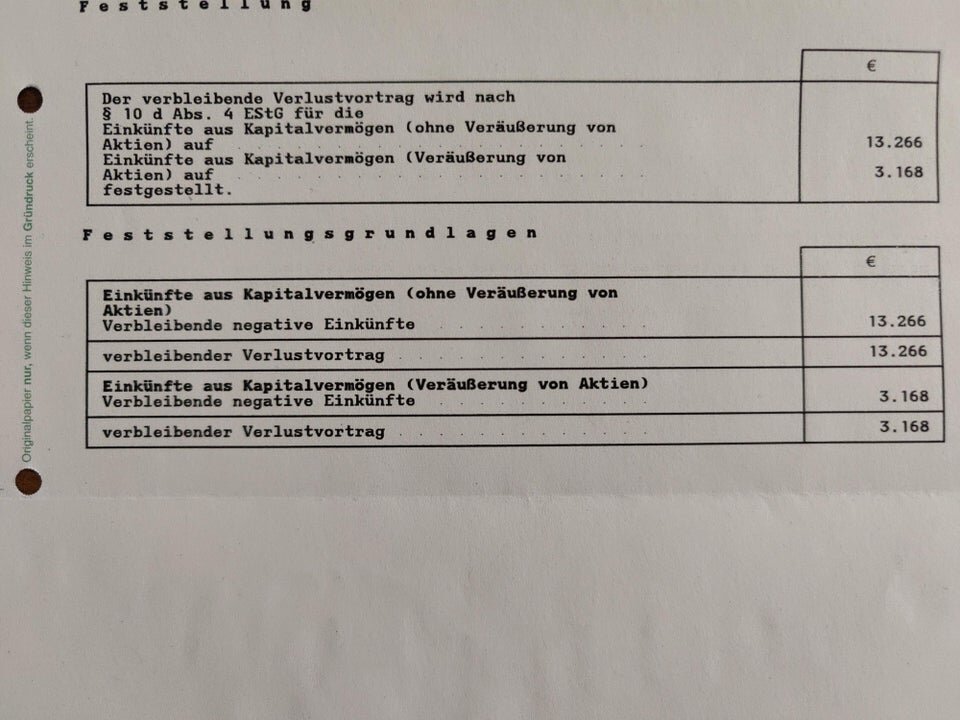

Nachdem Sie die Erklärung zur Feststellung des verbleibenden Verlustvortrags über ELSTER eingereicht haben, prüft das Finanzamt Ihre Angaben. Wenn alle Angaben korrekt sind, erlässt das Finanzamt einen Feststellungsbescheid. Dieser Bescheid enthält die Höhe des verbleibenden Verlustvortrags zum 31. Dezember des jeweiligen Steuerjahres.

Wichtig: Bewahren Sie den Feststellungsbescheid sorgfältig auf. Er ist die Grundlage für die Verrechnung des Verlustvortrags in zukünftigen Steuerjahren.

Wie verrechne ich den Verlustvortrag in zukünftigen Jahren?

In zukünftigen Steuerjahren können Sie den festgestellten Verlustvortrag mit Ihren Gewinnen verrechnen. Dies geschieht im Rahmen Ihrer Einkommensteuererklärung. In den entsprechenden Formularen (z.B. Anlage G für Gewerbebetrieb, Anlage S für Selbstständige) geben Sie an, in welcher Höhe Sie den Verlustvortrag nutzen möchten. Das Finanzamt berücksichtigt den Verlustvortrag dann bei der Berechnung Ihrer Steuer.

Beachte: Es gibt Beschränkungen bei der Verrechnung von Verlustvorträgen. Grundsätzlich können Verluste nur bis zu einem bestimmten Betrag mit Gewinnen verrechnet werden. Der Gesetzgeber hat hier Regelungen getroffen, um zu verhindern, dass Steuerzahler unbegrenzt Verluste vortragen und ihre Steuerlast minimieren.

Was ist ein Verlustrücktrag?

Neben dem Verlustvortrag gibt es auch die Möglichkeit des Verlustrücktrags. Der Verlustrücktrag ermöglicht es Ihnen, Verluste aus dem aktuellen Steuerjahr mit Gewinnen aus dem vorangegangenen Steuerjahr zu verrechnen. Der Verlustrücktrag ist jedoch auf einen bestimmten Betrag begrenzt und muss ebenfalls beantragt werden. Der Verlustrücktrag wird in der Einkommensteuererklärung des Jahres beantragt, in dem der Verlust entstanden ist.

Merke: Der Verlustvortrag und der Verlustrücktrag sind zwei unterschiedliche Möglichkeiten, Verluste steuerlich zu berücksichtigen. Welche Option für Sie vorteilhafter ist, hängt von Ihrer individuellen Situation ab.

Wo finde ich weitere Informationen und Hilfe?

Wenn Sie Fragen zur Erklärung zur Feststellung des verbleibenden Verlustvortrags oder zum Verlustvortrag allgemein haben, können Sie sich an folgende Stellen wenden:

- Ihr Finanzamt: Das Finanzamt ist Ihre erste Anlaufstelle für steuerliche Fragen.

- Ein Steuerberater: Ein Steuerberater kann Sie umfassend beraten und Ihnen bei der Erstellung Ihrer Steuererklärung helfen.

- Die ELSTER-Website: Auf der ELSTER-Website (www.elster.de) finden Sie zahlreiche Informationen und Hilfestellungen zur elektronischen Steuererklärung.

- Steuerratgeber und Fachliteratur: Es gibt eine Vielzahl von Steuerratgebern und Fachbüchern, die sich mit dem Thema Verlustvortrag befassen.

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags mag auf den ersten Blick kompliziert erscheinen, ist aber ein wichtiges Instrument, um Ihre Steuerlast zu optimieren, wenn Sie Verluste erlitten haben. Nehmen Sie sich die Zeit, die Erklärung sorgfältig auszufüllen, und nutzen Sie die genannten Informationsquellen, um sicherzustellen, dass Sie alle relevanten Aspekte berücksichtigen.

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Elster Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/05/WP_Verlustvortrag_02-1024x576.jpg)

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Elster Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/05/WP_Verlustvortrag_03-1024x576.jpg)

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Elster Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/006/536/879eef15da57049ced5dfd718ac3527a1685e683/Thumbnail_Verlustvortrag.png?1691992856)

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Elster Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/05/Thumbnail_Einkommensteuerbescheid-1024x576.png)