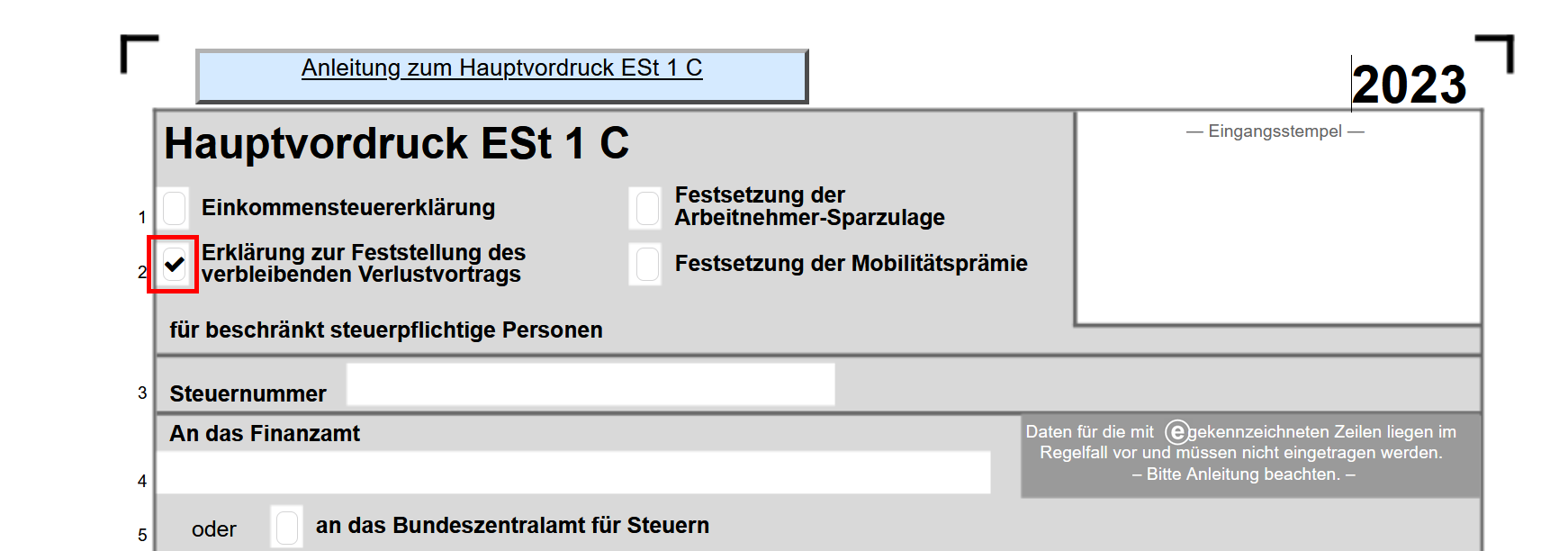

Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags

Herzlich willkommen in Deutschland! Planen Sie einen längeren Aufenthalt, arbeiten Sie hier vielleicht sogar, oder sind Sie einfach nur neugierig auf das deutsche Steuersystem? Dann sind Sie hier richtig. Auch wenn die deutsche Steuerlandschaft auf den ersten Blick kompliziert erscheint, wollen wir Ihnen heute ein wichtiges Detail verständlich machen: Die Erklärung zur Feststellung des verbleibenden Verlustvortrags. Keine Sorge, es ist weniger beängstigend, als es klingt! Dieser Artikel erklärt Ihnen auf freundliche und unkomplizierte Weise, was das bedeutet und ob es für Sie relevant sein könnte.

Was ist der Verlustvortrag überhaupt?

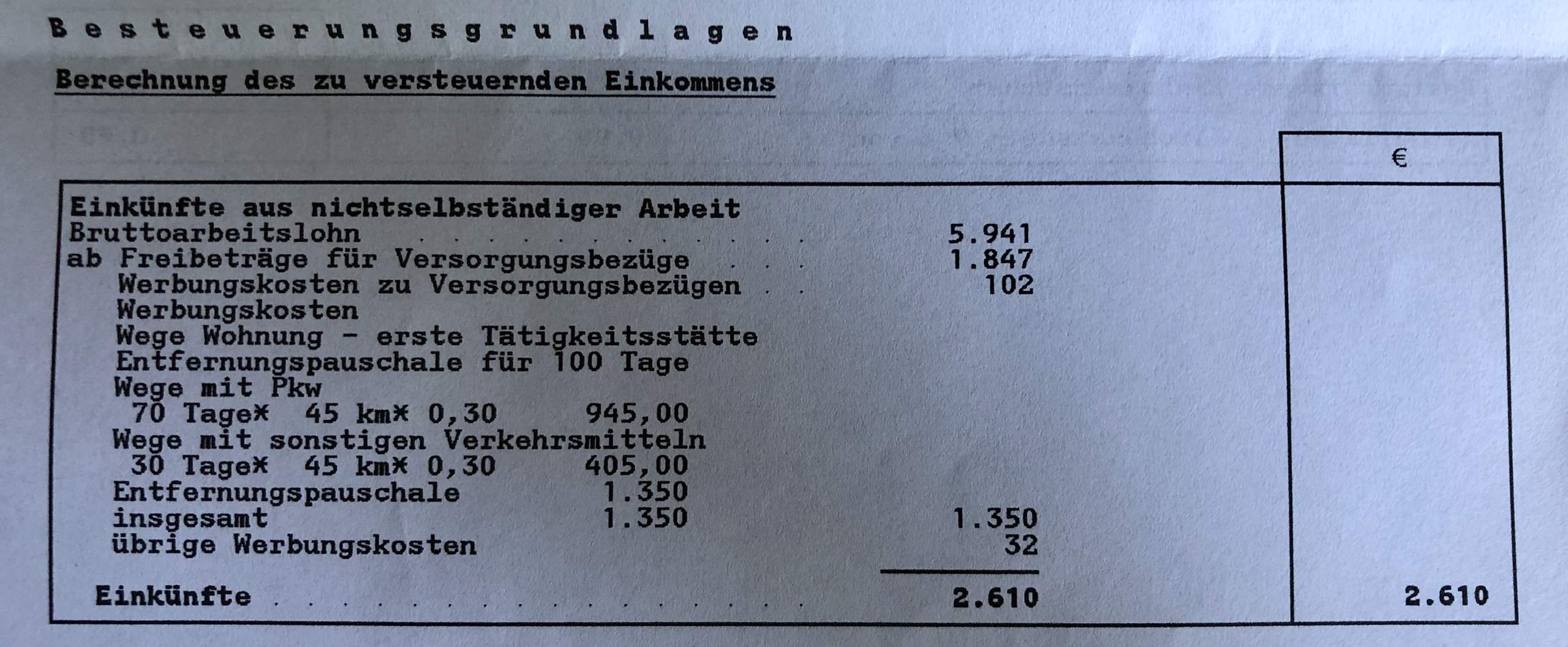

Stellen Sie sich vor, Sie haben im Laufe eines Jahres mehr Ausgaben als Einnahmen gehabt, beispielsweise durch eine freiberufliche Tätigkeit oder eine Investition. Dieser "Verlust" muss nicht einfach verpuffen. Im deutschen Steuerrecht haben Sie die Möglichkeit, diesen Verlust in die Zukunft zu tragen – das ist der Verlustvortrag. Vereinfacht gesagt bedeutet das: Sie können diesen Verlust in den Folgejahren mit Ihren Gewinnen verrechnen und somit Ihre Steuerlast reduzieren.

Wichtig: Der Verlustvortrag ist nicht mit einer Steuererstattung im eigentlichen Sinne zu verwechseln. Sie bekommen kein Geld direkt ausgezahlt, sondern Ihre Steuerlast in zukünftigen Jahren verringert sich.

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags: Was ist das?

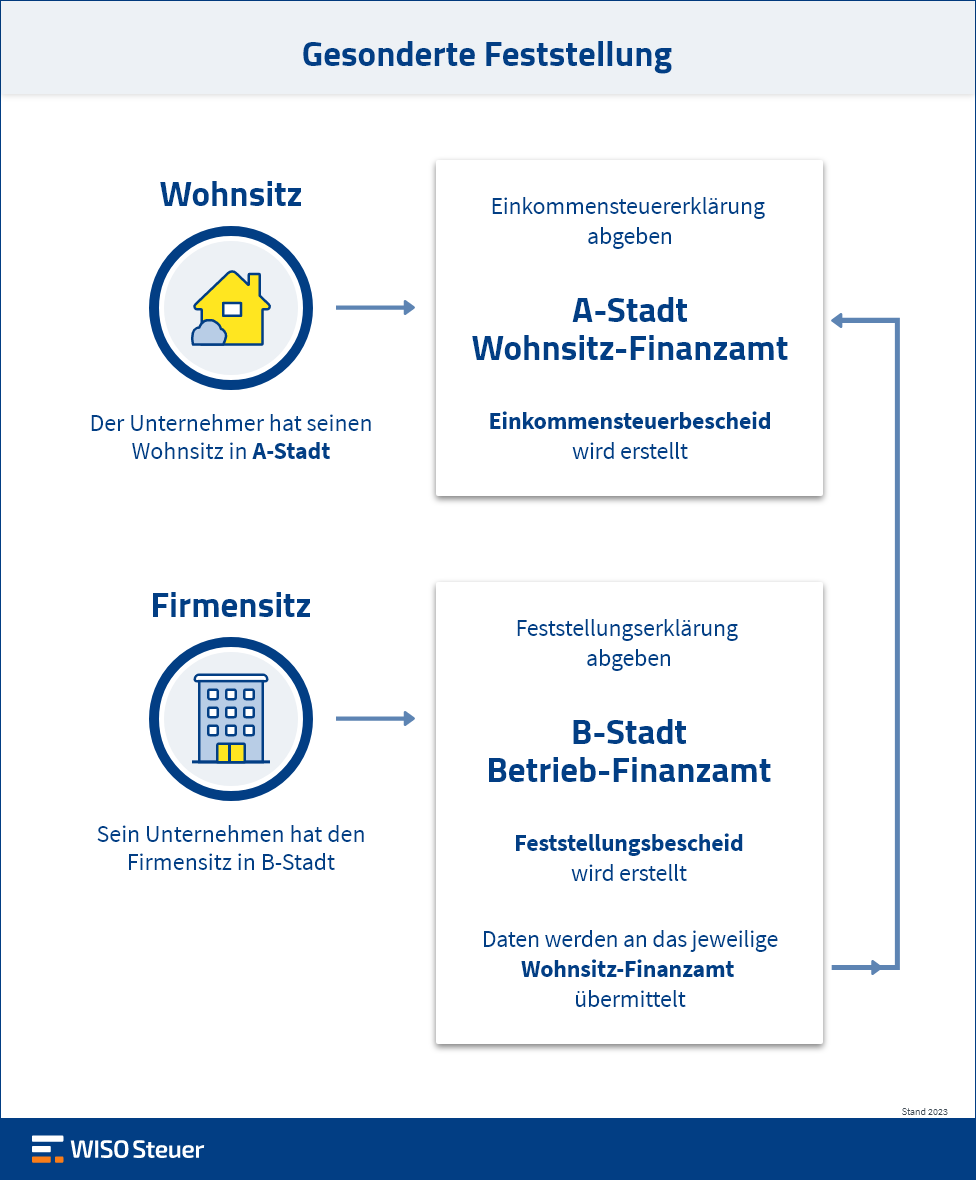

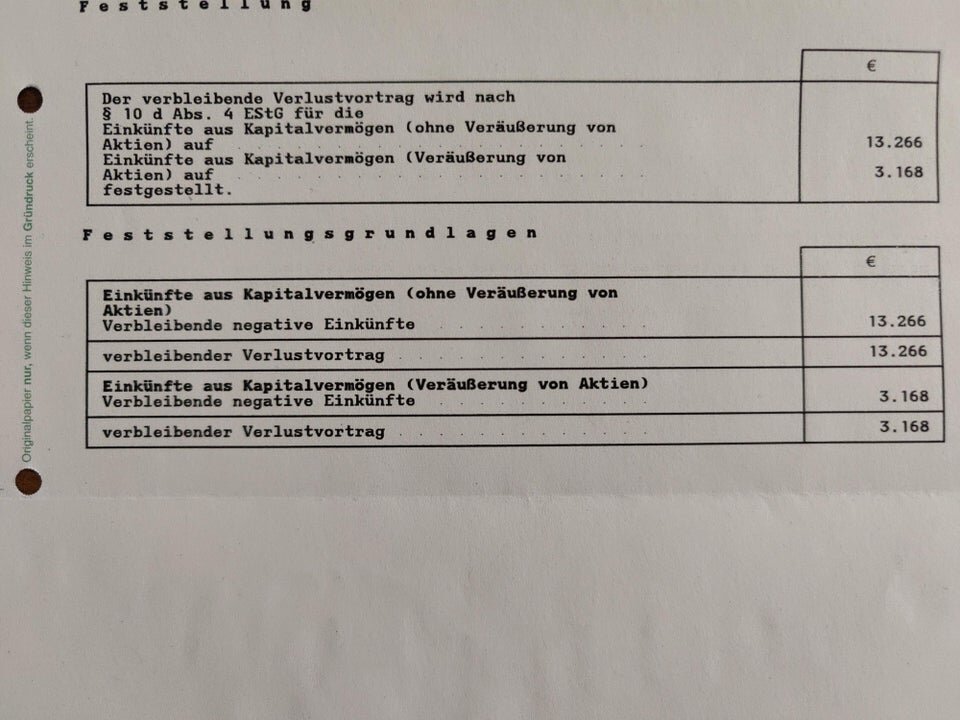

Die "Erklärung zur Feststellung des verbleibenden Verlustvortrags" ist ein Formular, das Sie beim Finanzamt einreichen, damit dieses den Verlustvortrag offiziell feststellt. Das Finanzamt prüft Ihre Angaben und erlässt dann einen Bescheid, in dem der festgestellte Verlustvortrag ausgewiesen wird. Dieser Bescheid ist wichtig, denn er dient als Grundlage für die Verrechnung des Verlustvortrags in den Folgejahren.

Warum ist die Feststellung so wichtig?

Ohne die offizielle Feststellung durch das Finanzamt können Sie den Verlust nicht in zukünftigen Jahren geltend machen. Es ist also ein essenzieller Schritt, um von den Steuervorteilen zu profitieren.

Wer muss die Erklärung abgeben?

Grundsätzlich müssen Sie die Erklärung zur Feststellung des verbleibenden Verlustvortrags abgeben, wenn Sie einen Verlust erlitten haben und diesen in die Zukunft vortragen möchten. Das betrifft vor allem:

- Selbstständige und Freiberufler: Wenn Ihre Einnahmen aus selbstständiger Tätigkeit oder freiberuflicher Arbeit geringer waren als Ihre Ausgaben.

- Kapitalanleger: Wenn Sie Verluste aus Kapitalanlagen (z.B. Aktienverkäufe) erlitten haben, die nicht mit Gewinnen verrechnet werden konnten.

- Vermieter: Wenn Sie Verluste aus Vermietung und Verpachtung erzielt haben (z.B. durch hohe Reparaturkosten oder Leerstand).

- Personen mit anderen Einkunftsarten: Auch bei anderen Einkunftsarten (z.B. aus Land- und Forstwirtschaft) kann ein Verlust entstehen, der vortragsfähig ist.

Achtung: Auch wenn Sie sich nur kurz in Deutschland aufhalten und während dieser Zeit Verluste aus einer selbstständigen Tätigkeit erzielen, kann es sinnvoll sein, die Erklärung abzugeben. So können Sie den Verlust möglicherweise auch später noch geltend machen, wenn Sie erneut in Deutschland steuerpflichtig werden.

Wie und wann muss die Erklärung abgegeben werden?

Die Erklärung zur Feststellung des verbleibenden Verlustvortrags wird im Rahmen Ihrer jährlichen Einkommensteuererklärung abgegeben. Das bedeutet, Sie reichen sie zusammen mit Ihren anderen Steuerunterlagen beim Finanzamt ein. Die Frist für die Abgabe der Einkommensteuererklärung ist in der Regel der 31. Juli des Folgejahres. Wenn Sie sich von einem Steuerberater helfen lassen, verlängert sich die Frist in der Regel bis zum 28. Februar des übernächsten Jahres.

Wo finde ich das Formular?

Das Formular "Erklärung zur Feststellung des verbleibenden Verlustvortrags" finden Sie auf der Website Ihres zuständigen Finanzamtes oder auf dem offiziellen Steuerportal www.formulare-bfinv.de. Suchen Sie dort nach dem passenden Formular für das jeweilige Steuerjahr. Es ist in der Regel Teil der Einkommensteuererklärung und entsprechend gekennzeichnet.

Wie fülle ich das Formular aus?

Das Ausfüllen des Formulars ist im Prinzip selbsterklärend. Sie müssen Ihre persönlichen Daten angeben und die Höhe des erlittenen Verlustes eintragen. Achten Sie darauf, alle Angaben korrekt und vollständig zu machen. Fügen Sie dem Formular alle relevanten Belege bei, die Ihren Verlust beweisen (z.B. Rechnungen, Kontoauszüge, Verträge). Falls Sie sich unsicher sind, sollten Sie sich professionelle Hilfe von einem Steuerberater holen.

Was passiert nach der Abgabe der Erklärung?

Nachdem Sie die Erklärung beim Finanzamt eingereicht haben, prüft dieses Ihre Angaben und erlässt einen Bescheid über die Feststellung des verbleibenden Verlustvortrags. In diesem Bescheid wird der genaue Betrag des festgestellten Verlustvortrags ausgewiesen. Bewahren Sie diesen Bescheid gut auf, denn er dient als Grundlage für die Verrechnung des Verlustvortrags in den Folgejahren.

Wie verrechne ich den Verlustvortrag in den Folgejahren?

In den Folgejahren, in denen Sie Gewinne erzielen, können Sie den festgestellten Verlustvortrag mit diesen Gewinnen verrechnen. Das bedeutet, dass Sie weniger Steuern zahlen müssen. Die Verrechnung erfolgt automatisch im Rahmen Ihrer Einkommensteuererklärung. Sie müssen lediglich angeben, dass Sie einen Verlustvortrag haben und den entsprechenden Bescheid des Finanzamtes vorlegen.

Wichtig: Es gibt bestimmte Beschränkungen bei der Verrechnung des Verlustvortrags. In der Regel können Sie den Verlustvortrag nur bis zu einem bestimmten Prozentsatz (meist 60%) Ihrer Gewinne verrechnen. Der Rest des Verlustvortrags bleibt für zukünftige Jahre erhalten.

Zusammenfassung für Reisende und Kurzaufenthalter

Auch wenn Sie nur vorübergehend in Deutschland sind, kann die "Erklärung zur Feststellung des verbleibenden Verlustvortrags" für Sie relevant sein, insbesondere wenn Sie in dieser Zeit selbstständig arbeiten oder investieren. Hier sind die wichtigsten Punkte zusammengefasst:

- Die Erklärung ermöglicht es Ihnen, Verluste in die Zukunft zu tragen und Ihre Steuerlast in späteren Jahren zu reduzieren.

- Sie müssen die Erklärung im Rahmen Ihrer Einkommensteuererklärung beim Finanzamt einreichen.

- Achten Sie darauf, alle Angaben korrekt und vollständig zu machen und alle relevanten Belege beizufügen.

- Bewahren Sie den Bescheid des Finanzamtes gut auf, denn er dient als Grundlage für die Verrechnung des Verlustvortrags in den Folgejahren.

- Auch wenn Sie Deutschland wieder verlassen, kann der Verlustvortrag später noch genutzt werden, falls Sie erneut steuerpflichtig werden.

Wo finde ich weitere Informationen und Hilfe?

Die deutsche Steuergesetzgebung kann kompliziert sein. Wenn Sie sich unsicher sind oder Fragen haben, sollten Sie sich professionelle Hilfe suchen. Hier sind einige Anlaufstellen:

- Steuerberater: Ein Steuerberater kann Sie individuell beraten und Ihnen bei der Erstellung Ihrer Steuererklärung helfen.

- Finanzamt: Das Finanzamt bietet in der Regel auch eine telefonische oder persönliche Beratung an.

- Online-Foren und Communitys: Es gibt zahlreiche Online-Foren und Communitys, in denen Sie sich mit anderen Steuerzahlern austauschen und Fragen stellen können.

Wir hoffen, dieser Artikel hat Ihnen geholfen, die "Erklärung zur Feststellung des verbleibenden Verlustvortrags" besser zu verstehen. Genießen Sie Ihren Aufenthalt in Deutschland und viel Erfolg bei Ihren steuerlichen Angelegenheiten!

Disclaimer: Dieser Artikel dient nur zu Informationszwecken und stellt keine Steuerberatung dar. Für eine individuelle Beratung wenden Sie sich bitte an einen Steuerberater.

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/05/WP_Verlustvortrag_03-1024x576.jpg)

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/05/WP_Verlustvortrag_02-1024x576.jpg)

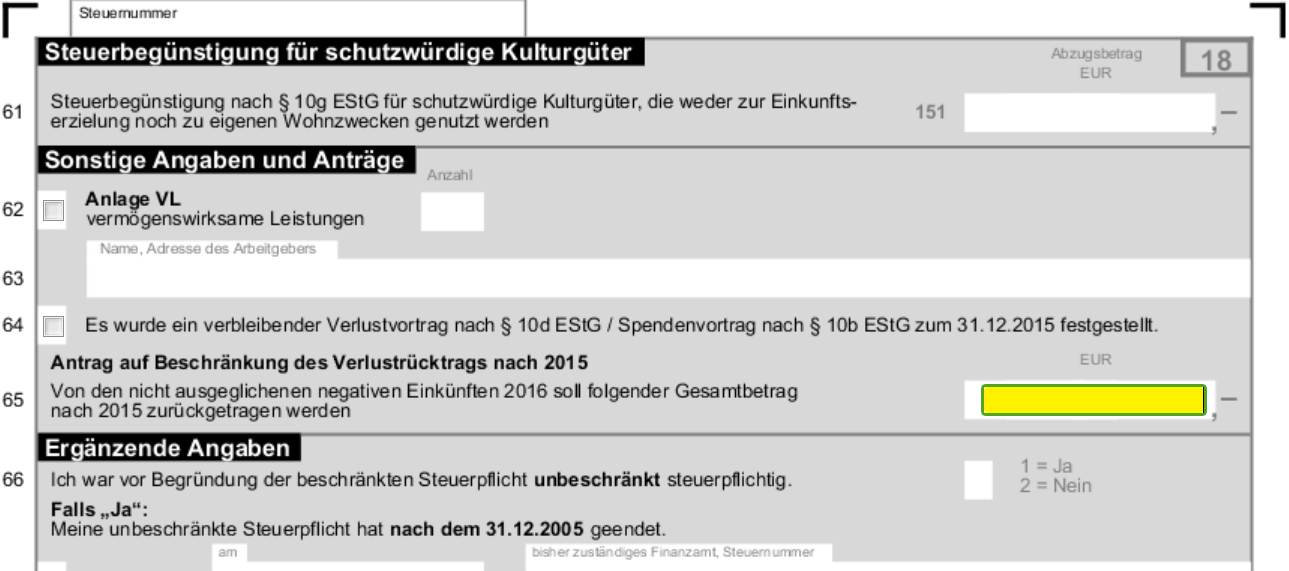

![Erklärung Zur Feststellung Des Verbleibenden Verlustvortrags Verlustvortrag • einfach erklärt mit Beispielen · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/006/536/879eef15da57049ced5dfd718ac3527a1685e683/Thumbnail_Verlustvortrag.png?1691992856)