Fahrtkosten Arzt Steuer Hin Und Rückfahrt

Die steuerliche Behandlung von Fahrtkosten zu Arztterminen ist ein Thema, das viele Steuerzahler beschäftigt. Angesichts steigender Gesundheitskosten und der oft beträchtlichen Entfernungen zum nächsten Facharzt, kann die Möglichkeit, diese Ausgaben von der Steuer abzusetzen, eine erhebliche finanzielle Entlastung darstellen. Dieser Artikel beleuchtet die Voraussetzungen, Bedingungen und Fallstricke rund um die steuerliche Geltendmachung von Fahrtkosten für Arztbesuche, inklusive Hin- und Rückfahrt, mit dem Ziel, ein umfassendes Verständnis für diese komplexe Materie zu vermitteln.

Grundlagen der Absetzbarkeit von Krankheitskosten

Im deutschen Steuerrecht sind Krankheitskosten grundsätzlich als außergewöhnliche Belastungen absetzbar. Dies bedeutet, dass sie nicht automatisch die Steuerlast mindern, sondern erst dann berücksichtigt werden, wenn sie eine zumutbare Belastung übersteigen. Die zumutbare Belastung ist ein Prozentsatz des Gesamtbetrags der Einkünfte, der abhängig vom Familienstand und der Anzahl der Kinder variiert. Nur der Betrag der Krankheitskosten, der über diese zumutbare Belastung hinausgeht, kann steuerlich geltend gemacht werden. Es ist wichtig zu verstehen, dass dieser Mechanismus die tatsächliche Steuerersparnis beeinflusst.

Zu den Krankheitskosten, die als außergewöhnliche Belastungen absetzbar sind, zählen nicht nur die Kosten für den Arztbesuch selbst, sondern auch die Aufwendungen für Medikamente, Heilbehandlungen, Hilfsmittel und eben auch die Fahrtkosten zum Arzt. Allerdings unterliegen auch diese Kosten bestimmten Regeln und Einschränkungen.

Was zählt zu den Fahrtkosten?

Unter Fahrtkosten versteht man die Aufwendungen, die entstehen, um einen Arzt, Therapeuten oder das Krankenhaus zu erreichen. Dies umfasst sowohl die Kosten für öffentliche Verkehrsmittel als auch die Kosten für die Nutzung des eigenen PKW. Wichtig ist, dass die Fahrtkosten direkt mit dem medizinisch notwendigen Besuch zusammenhängen müssen. Ein Umweg für private Erledigungen ist steuerlich nicht berücksichtigungsfähig.

Bei der Nutzung öffentlicher Verkehrsmittel können die tatsächlichen Kosten für die Fahrkarten angesetzt werden. Hierfür sollten die entsprechenden Belege aufbewahrt werden. Nutzt man das eigene Fahrzeug, kann man entweder die tatsächlichen Kosten (z.B. Benzin, Reparaturen, Versicherung) ansetzen oder, was in der Regel einfacher ist, eine Kilometerpauschale geltend machen. Die Kilometerpauschale beträgt aktuell (Stand 2024) für PKW 0,30 Euro pro gefahrenen Kilometer. Für Fahrten mit anderen motorisierten Fahrzeugen, wie z.B. einem Motorrad, gelten in der Regel niedrigere Pauschalen.

Die Hin- und Rückfahrt: Eine detaillierte Betrachtung

Die Hin- und Rückfahrt zum Arzttermin sind beide steuerlich absetzbar, sofern der Arztbesuch medizinisch notwendig war. Es ist nicht erforderlich, dass der Arztbesuch zwingend vom Hausarzt verordnet wurde, auch der Besuch eines Facharztes auf eigene Initiative kann steuerlich relevant sein, sofern eine medizinische Notwendigkeit besteht.

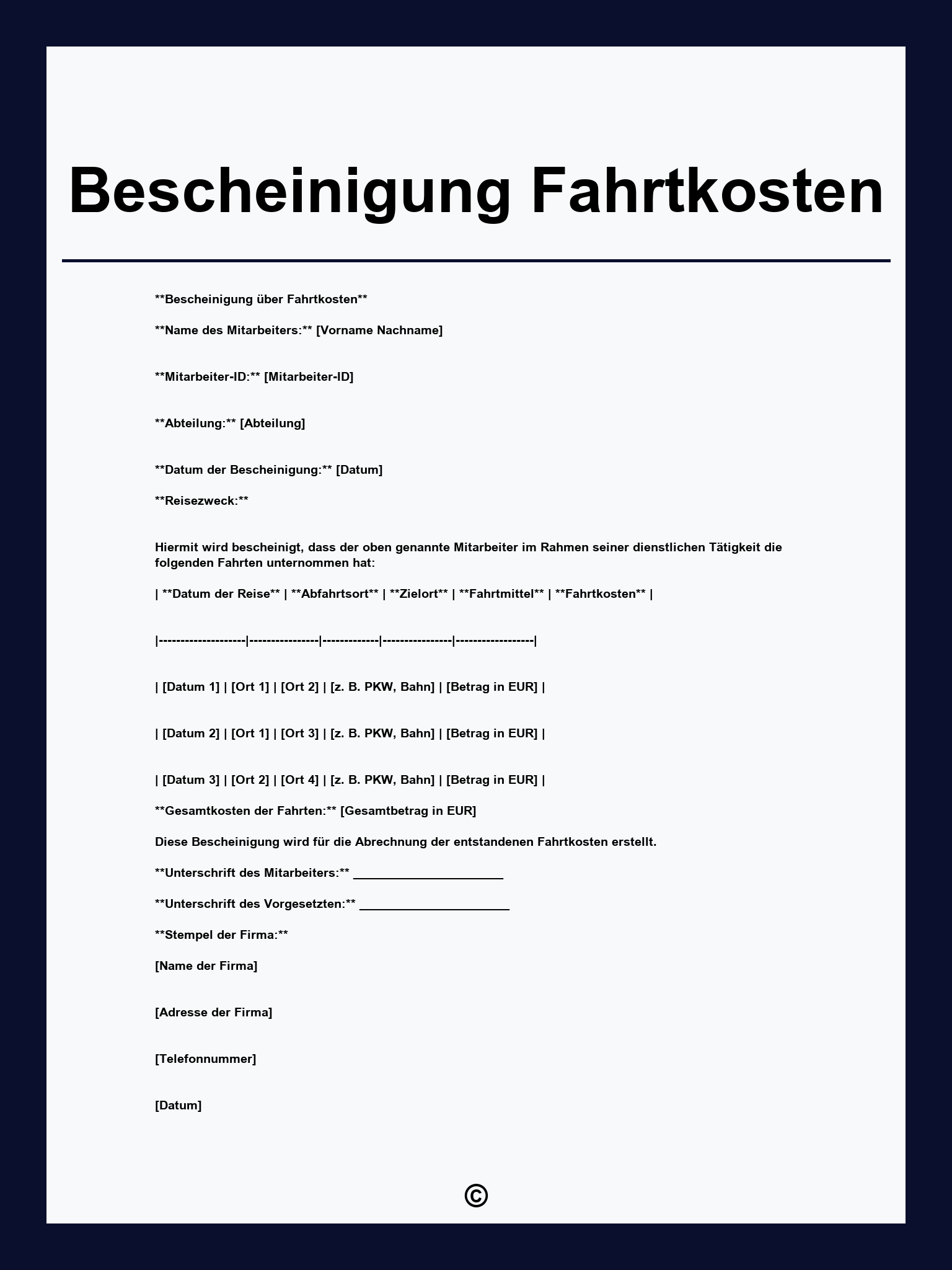

Um die Fahrtkosten nachweisen zu können, ist es ratsam, ein Fahrtenbuch zu führen. Dieses muss nicht zwangsläufig ein formelles Fahrtenbuch sein, wie es für betriebliche Fahrten vorgeschrieben ist. Es genügt eine detaillierte Aufzeichnung der Fahrten, die folgende Informationen enthält:

- Datum der Fahrt

- Name des Arztes oder der Einrichtung

- Adresse des Arztes oder der Einrichtung

- Grund des Besuchs (z.B. Kontrolle, Behandlung, Therapie)

- Gefahrene Kilometer (Hin- und Rückfahrt)

- Angabe des benutzten Verkehrsmittels (PKW, Bus, Bahn)

Zusätzlich zum Fahrtenbuch ist es hilfreich, Belege für die Arztbesuche aufzubewahren. Dies können beispielsweise Quittungen für die Zuzahlung zu Medikamenten, Rechnungen für Heilbehandlungen oder eine Bestätigung des Arztes über die erfolgte Behandlung sein. Diese Belege dienen als Nachweis für die medizinische Notwendigkeit der Fahrten.

Besondere Fälle und Ausnahmen

Es gibt einige besondere Fälle, in denen die Absetzbarkeit von Fahrtkosten besonders relevant ist. Dazu gehören:

- Regelmäßige Fahrten zu chronisch Kranken: Patienten, die aufgrund einer chronischen Erkrankung regelmäßig zum Arzt oder zur Therapie müssen, können die Fahrtkosten auch dann absetzen, wenn die zumutbare Belastung überschritten wird. Hierbei ist es wichtig, dass die medizinische Notwendigkeit der regelmäßigen Behandlungen durch ein ärztliches Attest nachgewiesen wird.

- Fahrten zu auswärtigen Spezialisten: Wenn ein Patient zu einem Spezialisten in einer anderen Stadt oder Region reisen muss, weil es in seiner Nähe keine entsprechende Behandlungsmöglichkeit gibt, können auch diese Fahrtkosten abgesetzt werden. Auch hier ist ein ärztliches Attest erforderlich, das die Notwendigkeit der Behandlung durch den auswärtigen Spezialisten bestätigt.

- Fahrten von Begleitpersonen: Wenn ein Patient aufgrund seines Gesundheitszustandes auf die Begleitung einer anderen Person angewiesen ist, können auch die Fahrtkosten der Begleitperson abgesetzt werden. Die Notwendigkeit der Begleitung muss ebenfalls durch ein ärztliches Attest nachgewiesen werden.

Es ist wichtig zu beachten, dass die Finanzämter in der Regel sehr genau prüfen, ob die geltend gemachten Fahrtkosten tatsächlich im Zusammenhang mit einer medizinisch notwendigen Behandlung stehen. Daher ist eine sorgfältige Dokumentation und der Nachweis der medizinischen Notwendigkeit unerlässlich.

Dokumentation und Nachweispflicht

Die Dokumentation der Fahrtkosten ist entscheidend für die erfolgreiche steuerliche Geltendmachung. Neben dem bereits erwähnten Fahrtenbuch sollten auch alle relevanten Belege, wie z.B. Fahrkarten, Quittungen für Medikamente, Rechnungen für Heilbehandlungen und ärztliche Atteste, sorgfältig aufbewahrt werden. Im Zweifelsfall kann das Finanzamt zusätzliche Nachweise anfordern.

Es ist ratsam, die Unterlagen systematisch zu ordnen und zu archivieren. So können sie im Falle einer Nachfrage durch das Finanzamt schnell und einfach vorgelegt werden. Viele Steuerzahler nutzen mittlerweile auch digitale Lösungen, um ihre Belege zu verwalten und zu archivieren. Dies kann die Organisation erleichtern und das Risiko des Verlustes von wichtigen Dokumenten reduzieren.

Die Rolle des Finanzamtes

Das Finanzamt hat das Recht, die geltend gemachten Fahrtkosten zu überprüfen und im Zweifelsfall weitere Nachweise anzufordern. Es ist daher wichtig, alle relevanten Unterlagen vollständig und korrekt vorzulegen. Wenn das Finanzamt die Absetzbarkeit von Fahrtkosten ablehnt, kann man gegen den Steuerbescheid Einspruch einlegen. Im Rahmen des Einspruchsverfahrens hat man die Möglichkeit, die eigenen Argumente darzulegen und weitere Beweise vorzulegen.

Es ist empfehlenswert, sich bei komplexen Sachverhalten oder Unsicherheiten von einem Steuerberater oder Lohnsteuerhilfeverein beraten zu lassen. Diese Experten können die individuelle Situation beurteilen und wertvolle Tipps zur steuerlichen Geltendmachung von Krankheitskosten geben.

Fazit

Die steuerliche Geltendmachung von Fahrtkosten zu Arztterminen kann eine spürbare finanzielle Entlastung darstellen. Allerdings ist es wichtig, die Voraussetzungen, Bedingungen und Nachweispflichten zu kennen und zu beachten. Eine sorgfältige Dokumentation und die Bereitschaft, die medizinische Notwendigkeit der Fahrten nachzuweisen, sind unerlässlich für den Erfolg. Obwohl der Prozess komplex erscheinen mag, kann er mit der richtigen Vorbereitung und Information bewältigt werden. Die Möglichkeit, die Kosten für die Hin- und Rückfahrt zum Arzt steuerlich abzusetzen, sollte daher nicht ungenutzt bleiben. Im besten Fall führt sie zu einer spürbaren Reduktion der individuellen Steuerlast und trägt dazu bei, die finanzielle Belastung durch Krankheitskosten zu mindern.