Freiwillige Unterstützung Eltern Steuerlich Absetzbar 2019

Das Jahr 2019 brachte für viele Familien steuerliche Veränderungen mit sich, insbesondere im Bereich der freiwilligen Unterstützung von Eltern. Doch inwieweit war diese Unterstützung tatsächlich steuerlich absetzbar und welche Voraussetzungen mussten dafür erfüllt sein? Dieser Artikel beleuchtet die spezifischen Regelungen des Jahres 2019 und analysiert die komplexen Aspekte, die es zu beachten galt, um finanzielle Vorteile aus dieser Unterstützung zu ziehen. Dabei werfen wir einen Blick auf die zugrunde liegenden Gesetze, die relevanten Urteile und die Interpretationsspielräume, die sich für Steuerpflichtige ergaben.

Die Grundlagen: Unterhaltsleistungen und ihre steuerliche Behandlung

Im Kern der Thematik steht die Frage, ob und inwieweit Unterhaltsleistungen an bedürftige Eltern als außergewöhnliche Belastungen steuerlich geltend gemacht werden können. Das Einkommensteuergesetz (EStG) bietet hierfür in § 33a eine Grundlage. Allerdings ist die Anwendung dieser Vorschrift an bestimmte Bedingungen geknüpft. Zunächst muss es sich um tatsächliche Unterhaltsleistungen handeln, die freiwillig erbracht werden. Es dürfen also keine gesetzlichen Unterhaltsverpflichtungen bestehen. Des Weiteren müssen die unterstützten Eltern bedürftig sein, das heißt, sie müssen ihren Lebensbedarf nicht aus eigenen Mitteln bestreiten können.

Bedürftigkeit der Eltern als zentrale Voraussetzung

Die Bedürftigkeit der Eltern ist ein entscheidendes Kriterium für die steuerliche Absetzbarkeit. Dabei werden sowohl das Einkommen als auch das Vermögen der Eltern berücksichtigt. Das Einkommen der Eltern darf bestimmte Grenzen nicht überschreiten, die sich am Grundfreibetrag orientieren. Zudem ist zu beachten, dass auch eigenes Vermögen der Eltern, sofern es zur Bestreitung des Lebensbedarfs eingesetzt werden könnte, die Bedürftigkeit ausschließen kann. Hierbei sind jedoch Freibeträge zu berücksichtigen, die im Rahmen des Sozialhilferechts gelten. Die genauen Beträge und Grenzen variierten im Jahr 2019 und sollten daher stets aktuell recherchiert werden.

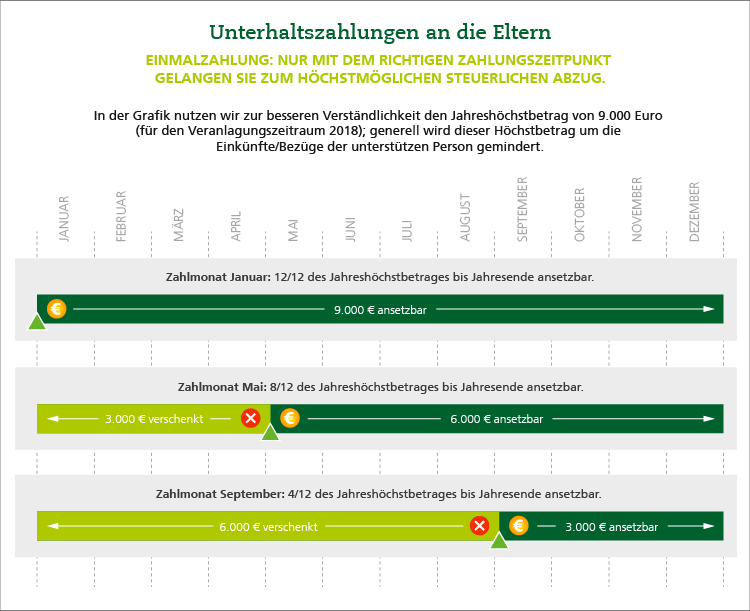

Abzugsbetrag und Anrechnung anderer Einkünfte

Der abzugsfähige Betrag für Unterhaltsleistungen war im Jahr 2019 auf den Grundfreibetrag begrenzt. Allerdings minderte sich dieser Betrag um eigene Einkünfte und Bezüge der unterstützten Eltern, die über einen bestimmten Betrag hinausgingen. Dies bedeutet, dass jegliche Renten, Mieteinnahmen oder andere Einkünfte der Eltern den maximal absetzbaren Betrag reduzierten. Die präzise Berechnung des abzugsfähigen Betrags erforderte daher eine genaue Kenntnis der Einkommensverhältnisse der Eltern und eine sorgfältige Dokumentation.

Nachweispflichten und Dokumentation

Die steuerliche Geltendmachung von Unterhaltsleistungen erforderte eine umfassende Nachweispflicht. Es genügte nicht, lediglich die Überweisungen an die Eltern nachzuweisen. Vielmehr musste die Bedürftigkeit der Eltern detailliert dargelegt werden. Dies beinhaltete in der Regel:

- Eine detaillierte Aufstellung der Einkommens- und Vermögensverhältnisse der Eltern.

- Kopien von Rentenbescheiden, Kontoauszügen und anderen relevanten Dokumenten.

- Im Zweifelsfall eine Erklärung der Eltern über ihre finanzielle Situation.

Die Finanzämter prüften die vorgelegten Unterlagen sehr genau, um sicherzustellen, dass die Voraussetzungen für die steuerliche Absetzbarkeit tatsächlich erfüllt waren. Eine lückenhafte oder unvollständige Dokumentation konnte daher zur Ablehnung des Antrags führen.

Sonderfälle und Besonderheiten

Neben den allgemeinen Regelungen gab es im Jahr 2019 auch einige Sonderfälle und Besonderheiten zu beachten. So konnte beispielsweise die Unterstützung von Eltern, die in einem Pflegeheim untergebracht waren, unter bestimmten Umständen als außergewöhnliche Belastung geltend gemacht werden. Hierbei war jedoch zu berücksichtigen, dass die Kosten für die Pflege und Unterbringung in der Regel vorrangig von den Eltern selbst, deren Vermögen und eventuell von der Pflegeversicherung getragen werden mussten. Nur wenn diese Mittel nicht ausreichten, konnte eine steuerliche Absetzbarkeit der zusätzlichen Unterstützung in Betracht kommen.

Auswirkungen auf Kindergeld und Kinderfreibetrag

Es ist wichtig zu beachten, dass die Geltendmachung von Unterhaltsleistungen an Eltern unter Umständen Auswirkungen auf den Anspruch auf Kindergeld oder Kinderfreibetrag haben konnte. Dies war insbesondere dann der Fall, wenn die Eltern noch Kinder hatten, die sich in Ausbildung befanden und für die weiterhin Kindergeld oder Kinderfreibetrag beansprucht wurde. Hierbei musste geprüft werden, ob die Unterhaltsleistungen an die Eltern dazu führten, dass die Kinder nicht mehr als unterhaltsberechtigt galten. Eine sorgfältige Abwägung war daher erforderlich, um die finanziell vorteilhafteste Lösung zu ermitteln.

Die Bedeutung von Urteilen und Verwaltungsanweisungen

Die steuerliche Behandlung von Unterhaltsleistungen an Eltern war und ist immer wieder Gegenstand von Gerichtsverfahren. Die Urteile der Finanzgerichte und des Bundesfinanzhofs (BFH) prägten die Rechtslage und gaben wichtige Hinweise zur Auslegung der gesetzlichen Bestimmungen. Auch die Verwaltungsanweisungen der Finanzverwaltung trugen zur Klärung offener Fragen bei. Steuerpflichtige, die Unterhaltsleistungen an ihre Eltern steuerlich geltend machen wollten, sollten sich daher stets über die aktuelle Rechtslage und die einschlägige Rechtsprechung informieren.

Fazit: Eine komplexe Materie mit vielen Fallstricken

Die steuerliche Absetzbarkeit von freiwilliger Unterstützung für Eltern im Jahr 2019 war ein komplexes Thema, das eine sorgfältige Prüfung der individuellen Umstände erforderte. Die Voraussetzungen für die Absetzbarkeit waren streng, und die Nachweispflichten waren umfangreich. Steuerpflichtige, die diese Möglichkeit nutzen wollten, mussten sich genauestens mit den einschlägigen Gesetzen, Urteilen und Verwaltungsanweisungen auseinandersetzen. Eine professionelle Beratung durch einen Steuerberater oder Rechtsanwalt war in vielen Fällen ratsam, um Fehler zu vermeiden und die steuerlichen Vorteile optimal auszuschöpfen.

Hinweis: Dieser Artikel dient lediglich der allgemeinen Information und stellt keine steuerliche Beratung dar. Die individuellen Umstände jedes Einzelfalls sollten stets von einem qualifizierten Fachmann geprüft werden.

Abschließend lässt sich sagen, dass die freiwillige Unterstützung von Eltern im Jahr 2019 unter bestimmten Voraussetzungen steuerlich absetzbar war, jedoch eine genaue Kenntnis der rechtlichen Rahmenbedingungen und eine sorgfältige Dokumentation unerlässlich waren. Die Komplexität der Materie verdeutlicht die Notwendigkeit, sich professionell beraten zu lassen, um die steuerlichen Möglichkeiten optimal zu nutzen und potenzielle Risiken zu vermeiden.