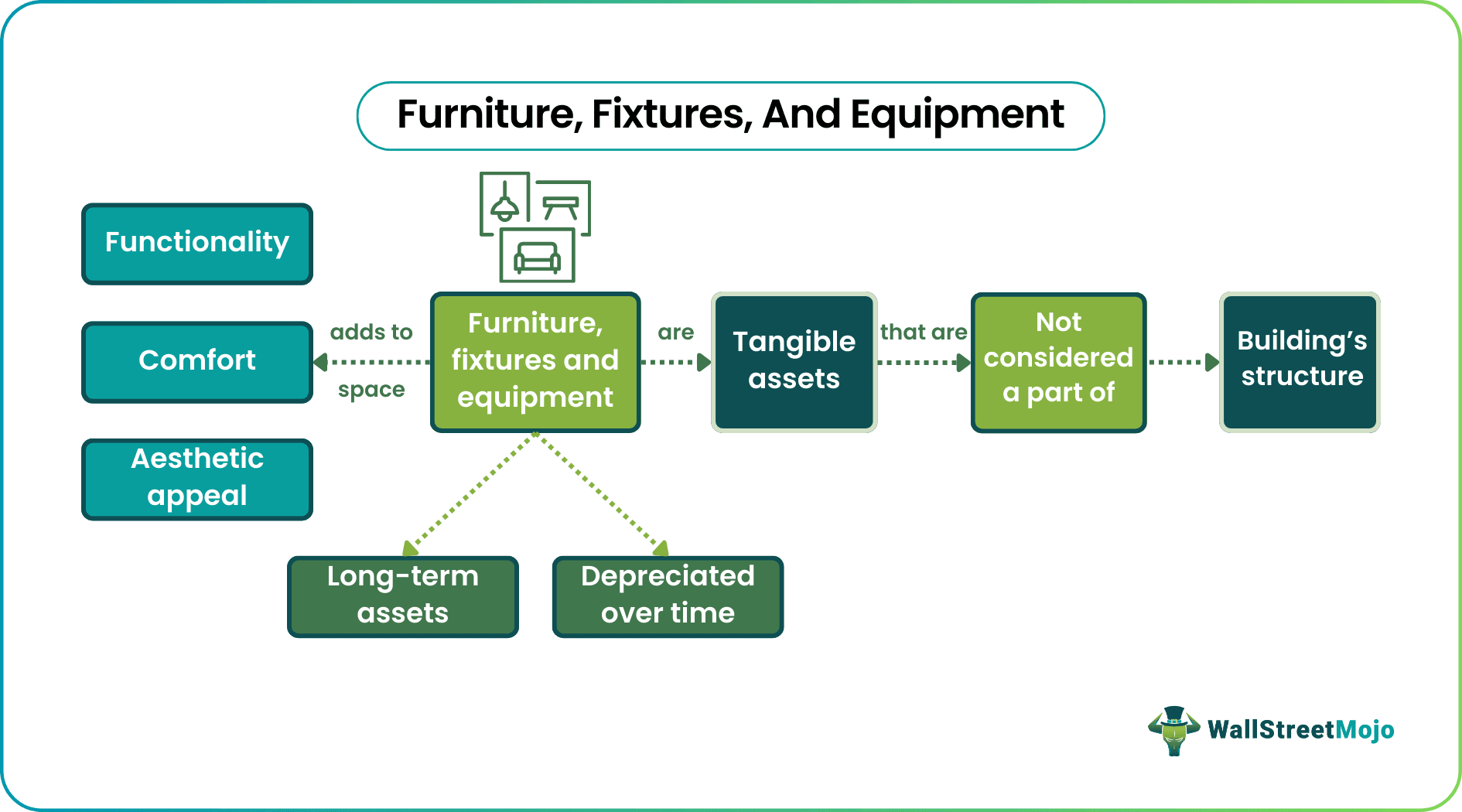

Furniture And Fixtures In Accounting

Stellen Sie sich vor, Sie betreten ein gemütliches Café. Der Duft von frisch gebrühtem Kaffee liegt in der Luft. Sie setzen sich an einen knarrenden Holztisch, der schon unzählige Gespräche belauscht hat. Die weichen, leicht abgenutzten Sessel laden zum Verweilen ein. Dieser Tisch, dieser Sessel – sind sie nur Möbel? In der Welt der Buchhaltung sind sie viel mehr: Sie sind *Anlagevermögen*, genauer gesagt, Möbel und Einrichtungsgegenstände. Klingt weniger romantisch, ich weiß, aber bleiben Sie dran!

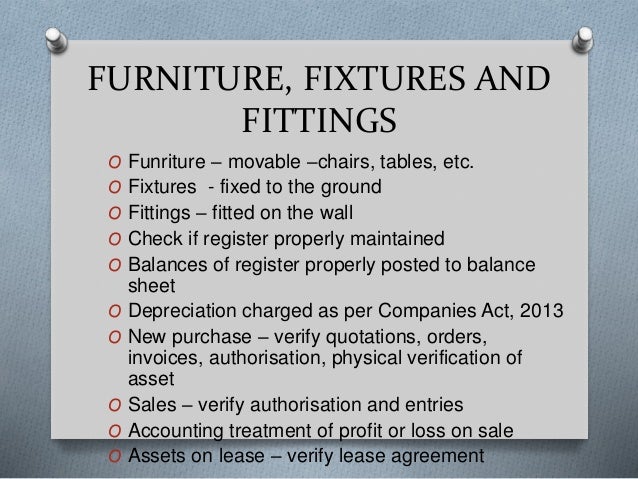

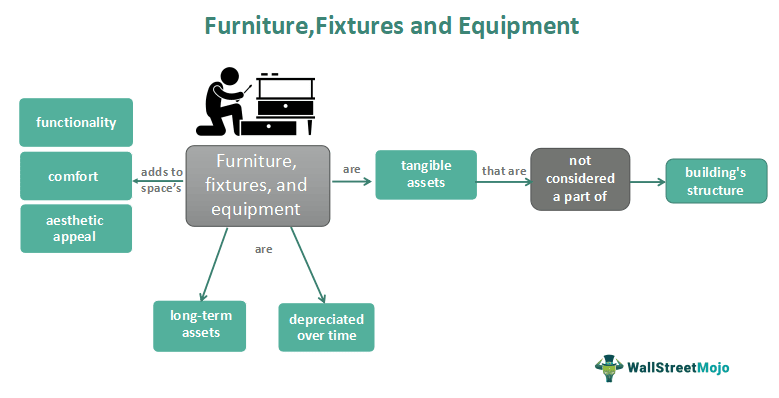

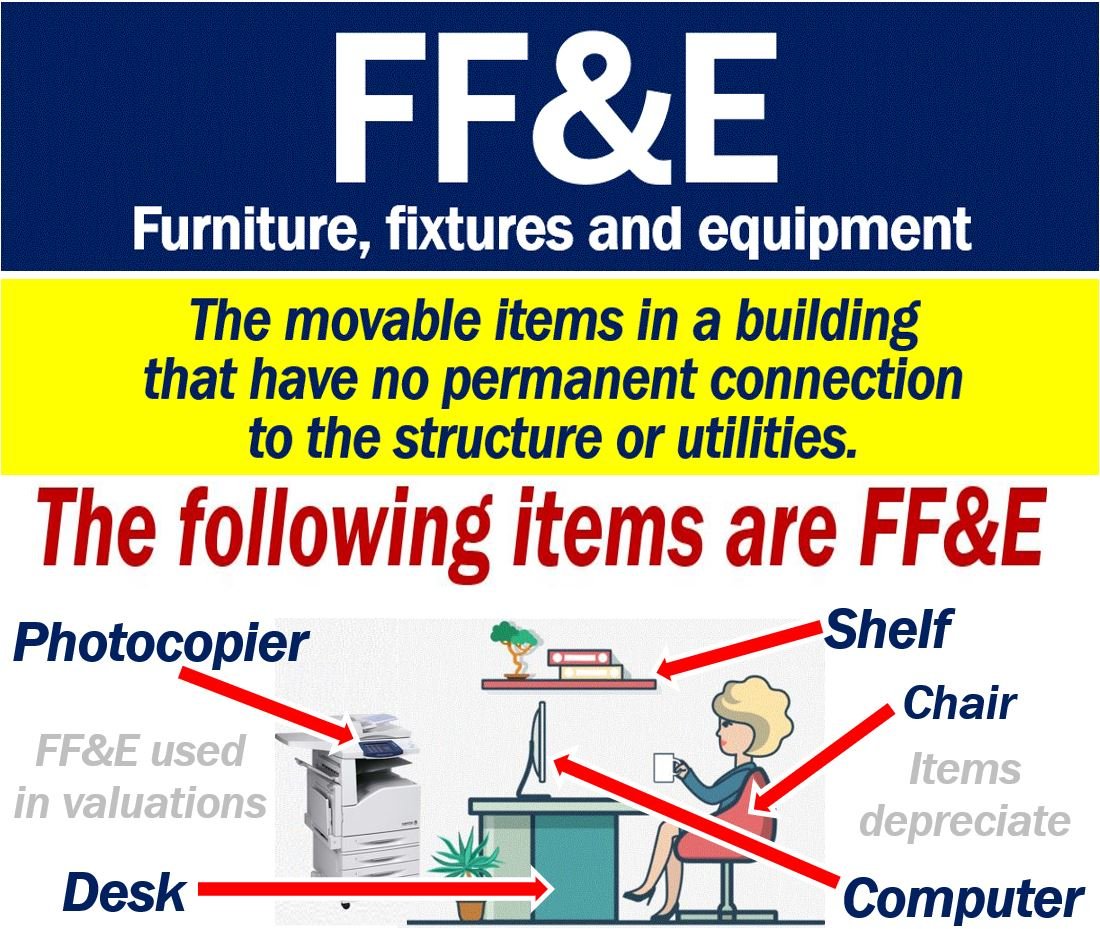

In der Buchhaltung sind Möbel und Einrichtungsgegenstände alles, was ein Unternehmen braucht, um seinen Betrieb aufrechtzuerhalten und was nicht direkt in das Endprodukt einfließt. Das können Bürostühle, Schreibtische, Regale, aber eben auch die gemütliche Couch im Pausenraum oder die Kaffeemaschine sein. Es ist wie bei einem Puzzle: Jedes Teil, mag es noch so unscheinbar sein, trägt zum Gesamtbild bei. Und in der Bilanz sind diese Teile auch wichtig!

Warum ist das so wichtig? Nun, stellen Sie sich vor, ein Unternehmen kauft einen brandneuen Schreibtisch für 500 Euro. Dieser Schreibtisch wird nicht sofort "verbraucht". Er wird voraussichtlich mehrere Jahre seinen Dienst tun. Anstatt die vollen 500 Euro direkt als Ausgabe zu verbuchen, wird der Schreibtisch als Anlagevermögen aktiviert und über seine Nutzungsdauer abgeschrieben. Das bedeutet, dass jedes Jahr nur ein Teil des Wertes als Ausgabe verbucht wird. Das nennt man Abschreibung und es dient dazu, die Kosten über die Zeit zu verteilen, in der der Schreibtisch tatsächlich genutzt wird. Stell dir vor, du kaufst ein Auto – du schreibst es ja auch über mehrere Jahre ab, nicht alles auf einmal!

Hier wird es interessant: Die Nutzungsdauer von Möbeln und Einrichtungsgegenständen ist nicht in Stein gemeißelt. Sie hängt von verschiedenen Faktoren ab, wie zum Beispiel der Qualität der Möbel, der Art der Nutzung und der Abnutzung. Ein Schreibtisch in einem Großraumbüro, der täglich von mehreren Mitarbeitern genutzt wird, wird wahrscheinlich schneller abgenutzt sein als ein Schreibtisch im Chefbüro, der nur gelegentlich benutzt wird. Daher ist es wichtig, die Nutzungsdauer realistisch einzuschätzen. Und hier kommt der gesunde Menschenverstand ins Spiel! Manchmal ist es auch ein bisschen Gefühlssache.

Manchmal erleben Buchhalter auch lustige Geschichten mit Möbeln und Einrichtungsgegenständen. Stellen Sie sich vor, ein Unternehmen kauft eine riesige, antike Schrankwand für das Büro des CEOs. Nach ein paar Jahren stellt sich heraus, dass die Schrankwand nicht nur schön aussieht, sondern auch ein kleines Vermögen wert ist! In diesem Fall kann es sogar sein, dass der Wert der Schrankwand steigt, anstatt abzunehmen. Das nennt man dann Zuschreibung und ist die Ausnahme, die die Regel bestätigt. Oder denken Sie an den Bürostuhl, der schon unzählige Mitarbeiter "überlebt" hat und mittlerweile zum Maskottchen des Unternehmens geworden ist. Der ist zwar abgeschrieben, aber unbezahlbar!

Es gibt aber auch die traurigen Geschichten. Denken Sie an das kleine Café, das wegen der Pandemie schließen musste. All die liebevoll ausgesuchten Tische und Stühle, die Kaffeemaschine, die so viele Gäste mit leckerem Kaffee versorgt hat – sie alle mussten verkauft werden, oft zu einem Bruchteil ihres ursprünglichen Wertes. Das ist das harte Los der Wirtschaft, und auch die Buchhaltung muss diesen Verlust abbilden.

Die Inventur von Möbeln und Einrichtungsgegenständen kann auch ein Abenteuer sein. Stellen Sie sich vor, Sie müssen in einem riesigen Lagerhaus alle Stühle, Tische und Regale zählen. Und dann noch prüfen, ob sie noch in gutem Zustand sind. Da kann man schon mal den Überblick verlieren! Aber es ist wichtig, denn nur so kann man sicherstellen, dass die Bestände korrekt erfasst sind.

Abschreibungsmethoden: Nicht nur Mathe, sondern auch Philosophie!

Es gibt verschiedene Methoden, um Möbel und Einrichtungsgegenstände abzuschreiben. Die gängigste Methode ist die lineare Abschreibung, bei der der Wert des Gegenstandes gleichmäßig über die Nutzungsdauer verteilt wird. Aber es gibt auch andere Methoden, wie die degressive Abschreibung, bei der der Wert am Anfang schneller abgeschrieben wird und dann langsamer. Die Wahl der Methode hängt von verschiedenen Faktoren ab, wie zum Beispiel der Art des Gegenstandes und der erwarteten Nutzung. Hier kommt es auf die individuelle Einschätzung an!

Der steuerliche Aspekt: Ein bisschen Bürokratie muss sein!

Die Abschreibung von Möbeln und Einrichtungsgegenständen hat auch steuerliche Auswirkungen. Durch die Abschreibung können Unternehmen ihre Steuerlast senken. Aber es gibt auch bestimmte Regeln und Vorschriften, die beachtet werden müssen. Zum Beispiel gibt es bestimmte Abschreibungstabellen, die die Nutzungsdauer von bestimmten Gegenständen festlegen. Da muss man sich schon ein bisschen auskennen! Aber keine Sorge, dafür gibt es ja Steuerberater.

"Ohne Steuern keine Möbel!", könnte man fast sagen.

Also, das nächste Mal, wenn Sie in einem Café sitzen oder in Ihrem Büro arbeiten, denken Sie daran: Die Möbel und Einrichtungsgegenstände um Sie herum sind nicht nur Gegenstände, sondern auch Teil der Unternehmensbilanz. Sie sind Zeugen von Erfolgen und Misserfolgen, von harter Arbeit und entspannten Pausen. Und in der Welt der Buchhaltung sind sie ein wichtiger Faktor, der zum finanziellen Erfolg eines Unternehmens beiträgt. Und vielleicht, ganz vielleicht, haben sie sogar eine kleine Seele.