Gründe Warum Ein P-konto Gesperrt Wird

Ach du liebe Zeit! Mein P-Konto gesperrt? Das war ein Schreck, der mir wirklich in die Knochen gefahren ist. Stell dir vor, du bist gerade auf einer aufregenden Reise durch Deutschland, vielleicht die Romantische Straße entlang oder wanderst in den bayerischen Alpen, und plötzlich kannst du nicht mehr auf dein Geld zugreifen. Horror pur! Ich möchte dir von meiner Erfahrung berichten und dir erklären, warum ein P-Konto – also ein Pfändungsschutzkonto – gesperrt werden kann, damit dir so ein Fiasko erspart bleibt.

Was ist überhaupt ein P-Konto und warum braucht man es?

Bevor ich in die Tiefen der Sperrgründe eintauche, lass uns kurz klären, was ein P-Konto eigentlich ist. Stell dir vor, du hast Schulden und ein Gläubiger erwirkt eine Pfändung gegen dich. Ohne P-Konto wäre dein gesamtes Guthaben auf dem Konto weg – futsch! Das P-Konto schützt einen bestimmten Betrag, den sogenannten Freibetrag, vor der Pfändung. Dieser Freibetrag ist gesetzlich festgelegt und soll sicherstellen, dass du weiterhin deinen Lebensunterhalt bestreiten kannst. Es ist also eine Art lebensrettende Boje in finanziell stürmischen Zeiten.

Meine ganz persönliche P-Konto-Odyssee

Ich hatte mir ein P-Konto eingerichtet, weil ich als freiberufliche Reisejournalistin manchmal etwas chaotisch mit meinen Finanzen bin. Einmal hatte ich eine Rechnung übersehen, und schwupps, flatterte eine Mahnung ins Haus. Um auf Nummer sicher zu gehen, habe ich mein Konto vorsorglich in ein P-Konto umgewandelt. Ich dachte, ich sei auf der sicheren Seite. Falsch gedacht! Wenige Monate später kam der besagte Schreck – mein Konto war gesperrt. Ich war am Boden zerstört, mitten in Berlin, kurz vor einem wichtigen Interview für einen Reiseführer. Was war passiert?

Die häufigsten Gründe für eine P-Konto-Sperrung

Nach einigen Telefonaten und nervenaufreibenden Stunden mit meiner Bank fand ich die Ursache heraus. Und ich muss sagen, es war lehrreich. Hier sind die häufigsten Gründe, die zu einer P-Konto-Sperrung führen können:

- Überschreitung des Freibetrags: Das ist wohl der häufigste Grund. Wenn du mehr Geld auf deinem Konto hast, als der geschützte Freibetrag erlaubt, kann das Konto gesperrt werden. Achte also immer darauf, wie viel Geld du auf deinem Konto hast und rechne gegebenenfalls aus, ob du eine Erhöhung des Freibetrags beantragen musst.

- Fehlende oder falsche Bescheinigungen: Dein Freibetrag kann sich erhöhen, wenn du beispielsweise Unterhaltszahlungen leisten musst oder Kinder hast. Dafür brauchst du aber eine Bescheinigung, zum Beispiel vom Jobcenter, vom Familiengericht oder von deinem Arbeitgeber. Wenn diese Bescheinigungen fehlen oder fehlerhaft sind, kann das Konto gesperrt werden. Ich hatte damals vergessen, eine aktualisierte Bescheinigung nachzureichen, weil sich meine Unterhaltsverpflichtungen geändert hatten. Ein klassischer Anfängerfehler!

- Doppelte P-Konten: Du darfst nur ein P-Konto haben. Wenn du versehentlich zwei P-Konten führst, wird eines davon gesperrt. Das kann passieren, wenn du zum Beispiel die Bank wechselst und vergisst, das alte P-Konto zu kündigen.

- Manipulationsversuche: Versuche, den Pfändungsschutz zu umgehen, sind natürlich tabu und führen sofort zur Sperrung. Das kann zum Beispiel der Fall sein, wenn du versuchst, Gelder auf das Konto einer anderen Person zu verschieben, um sie vor der Pfändung zu schützen.

- Anordnung durch das Gericht: In seltenen Fällen kann das Gericht die Sperrung eines P-Kontos anordnen, zum Beispiel wenn der Verdacht auf Betrug besteht.

- Der Freibetrag ist durch eine Pfändung schon ausgeschöpft: Es kann vorkommen, dass dein Freibetrag durch eine vorherige Pfändung bereits vollständig ausgeschöpft ist. Kommt dann eine weitere Pfändung hinzu, ist kein pfändungsfreier Betrag mehr vorhanden, und das Konto kann faktisch "gesperrt" wirken, da keine Auszahlungen mehr möglich sind.

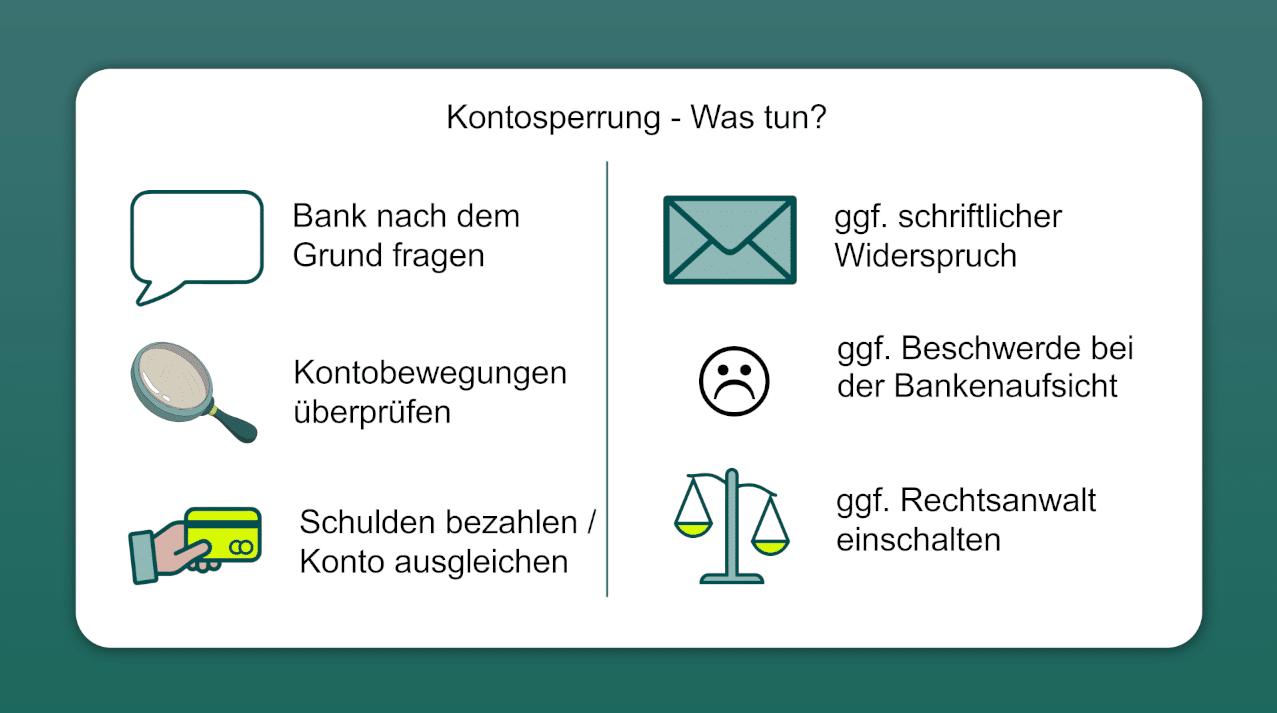

Was tun, wenn das P-Konto gesperrt ist? Mein persönlicher Rettungsplan

Panik ist keine Lösung! Das habe ich in dieser Situation gelernt. Hier ist mein persönlicher Rettungsplan, der mir damals geholfen hat und den ich dir ans Herz legen möchte:

- Ruhe bewahren: Ich weiß, leichter gesagt als getan. Aber versuche, tief durchzuatmen und nicht in Panik zu verfallen.

- Kontaktiere deine Bank: Kläre sofort mit deiner Bank, warum das Konto gesperrt wurde. Die Bank muss dir Auskunft geben. Notiere dir den Namen des Ansprechpartners und das Datum des Gesprächs.

- Überprüfe deine Unterlagen: Hast du alle notwendigen Bescheinigungen eingereicht? Ist dein Freibetrag korrekt berechnet? Sind alle Angaben richtig?

- Beantrage gegebenenfalls eine Erhöhung des Freibetrags: Wenn du beispielsweise Unterhaltszahlungen leistest oder Kinder hast, die du versorgen musst, kannst du eine Erhöhung des Freibetrags beantragen. Sammle alle relevanten Nachweise und reiche sie bei deiner Bank ein.

- Suche dir professionelle Hilfe: Wenn du dich überfordert fühlst oder nicht weiterweißt, suche dir professionelle Hilfe. Eine Schuldnerberatungsstelle kann dir helfen, deine finanzielle Situation zu analysieren und einen Plan zur Schuldenregulierung zu entwickeln. Die Beratung ist in der Regel kostenlos.

- Eilantrag beim Vollstreckungsgericht: In dringenden Fällen, zum Beispiel wenn du dringend Geld für Lebensmittel oder Medikamente benötigst, kannst du einen Eilantrag beim Vollstreckungsgericht stellen. Das Gericht kann dann anordnen, dass dein Konto vorübergehend freigegeben wird.

Wie man eine P-Konto-Sperrung vermeidet: Meine wichtigsten Tipps

Vorbeugen ist besser als Heilen! Das gilt auch für das P-Konto. Hier sind meine wichtigsten Tipps, damit du gar nicht erst in die Bredouille gerätst:

- Kenne deinen Freibetrag: Informiere dich genau über deinen Freibetrag und rechne regelmäßig nach, ob er noch ausreicht.

- Reiche alle notwendigen Bescheinigungen rechtzeitig ein: Achte darauf, dass du alle relevanten Bescheinigungen, wie zum Beispiel Nachweise über Unterhaltszahlungen oder Kindergeld, rechtzeitig bei deiner Bank einreichst.

- Führe nur ein P-Konto: Stelle sicher, dass du nur ein P-Konto hast. Kündige alte P-Konten rechtzeitig, wenn du die Bank wechselst.

- Überwache dein Konto regelmäßig: Behalte deine Kontobewegungen im Blick und achte darauf, dass du deinen Freibetrag nicht überschreitest.

- Sei ehrlich und transparent: Versuche nicht, den Pfändungsschutz zu umgehen. Das führt nur zu noch größeren Problemen.

- Frühzeitige Beratung suchen: Scheue dich nicht davor, frühzeitig eine Schuldnerberatung aufzusuchen, wenn du merkst, dass du finanzielle Schwierigkeiten hast. Je früher du dich beraten lässt, desto besser sind deine Chancen, eine Lösung zu finden.

Mein Fazit: Ein P-Konto ist eine wichtige Absicherung, aber es ist auch wichtig, sich mit den Regeln und Bestimmungen auszukennen. Durch sorgfältige Planung und regelmäßige Überprüfung kannst du eine P-Konto-Sperrung vermeiden und deine finanzielle Freiheit bewahren. Und denk daran: Selbst wenn es mal schiefgeht, gibt es immer einen Weg, die Situation zu meistern. Bleib optimistisch und hol dir Hilfe, wenn du sie brauchst! Denn auch nach einem finanziellen Stolperstein kann die Reise weitergehen – vielleicht sogar noch schöner als zuvor.