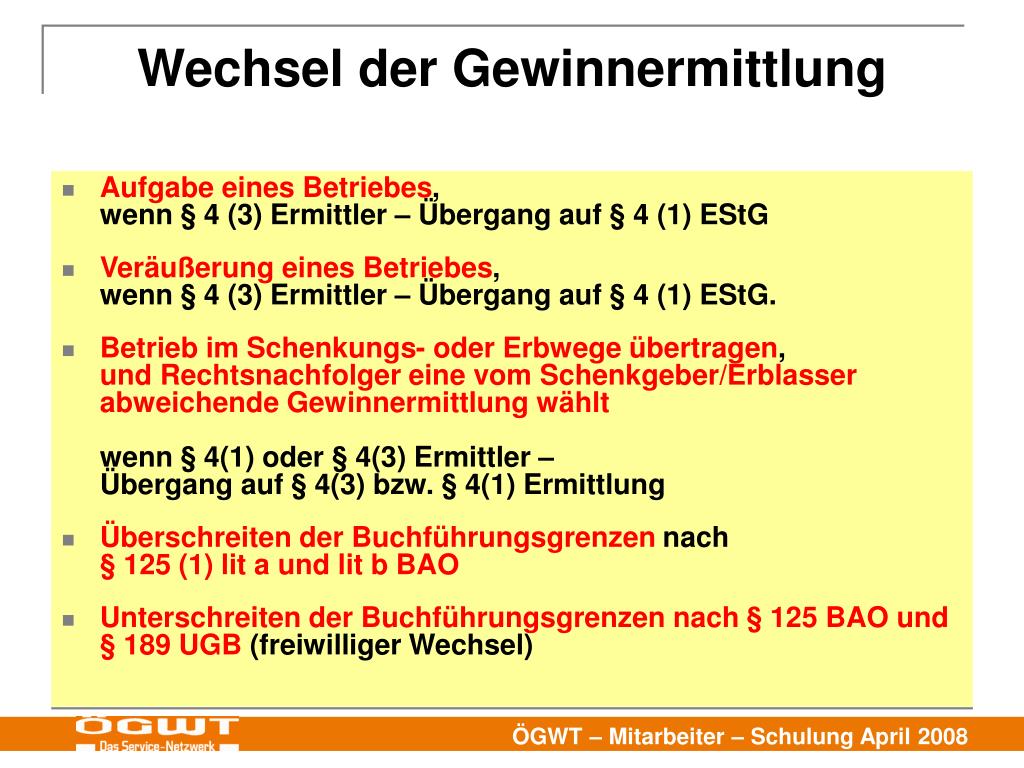

Hinzurechnungen Und Abrechnungen Bei Wechsel Der Gewinnermittlungsart

Stellt euch vor, ihr seid ein Gärtner. Nicht irgendeiner, sondern einer, der sein ganzes Leben lang auf eine bestimmte Art und Weise seine Ernte gemessen hat. Sagen wir, in Schubkarren. Jede Schubkarre voll Tomaten, die verkauft wird, ist ein Gewinn. Alles ganz einfach, oder?

Und plötzlich, eines Tages, beschliesst ihr, eure Messmethode zu ändern. Statt Schubkarren zählt ihr nun Kilo. Warum? Vielleicht weil euer Rücken nicht mehr mitmacht, oder weil ihr einen superpräzisen digitalen Waage geschenkt bekommen habt. Gründe gibt es viele.

Was passiert aber mit den Tomaten, die schon in Schubkarren verpackt, aber noch nicht verkauft sind? Oder mit den halb verfaulten Zucchinis, die in der hintersten Ecke des Gartens auf ihre Verwertung warten? Genau hier kommen die berühmt-berüchtigten Hinzurechnungen und Abrechnungen ins Spiel, wenn man die Gewinnermittlungsart wechselt!

Das grosse Aufräumen: Der Gemüsegarten der Finanzen

Es ist wie beim Umzug. Plötzlich findet man Dinge, von denen man gar nicht mehr wusste, dass man sie hat. Und genauso ist es, wenn man von einer Gewinnermittlungsart zur anderen wechselt. Dinge, die vorher unter den Tisch gefallen sind, müssen plötzlich berücksichtigt werden.

Nehmen wir an, ihr habt noch 10 Schubkarren Tomaten, die ihr im alten System (Schubkarren-Zählung) noch nicht als Gewinn verbucht habt. Im neuen System (Kilo-Zählung) müssen diese Tomaten aber bewertet und dem Gewinn hinzugerechnet werden. Sonst startet ihr ja mit einem falschen Bild!

Oder umgekehrt: Ihr habt Dünger gekauft, der noch nicht verbraucht ist. Im alten System habt ihr ihn vielleicht schon komplett als Ausgabe verbucht. Im neuen System müsst ihr den Wert des noch nicht verbrauchten Düngers abrechnen, damit der Gewinn nicht künstlich gedrückt wird.

Das liebe Inventar und die versteckten Schätze

Das Ganze wird besonders spannend, wenn es um das Inventar geht. Was ist mit den alten Gartengeräten? Dem rostigen Spaten, der schon eurem Urgrossvater gedient hat? Oder dem halb kaputten Rasenmäher, der nur noch mit viel Überredungskunst anspringt?

Im Prinzip muss alles bewertet werden, was einen Wert hat und noch nicht vollständig als Ausgabe oder Einnahme verbucht wurde. Das ist nicht nur eine buchhalterische Herausforderung, sondern auch eine kleine Schatzsuche. Vielleicht findet ihr ja verborgene Werte in eurem alten Geräteschuppen!

Ein kleiner Tipp am Rande: Dokumentiert alles gut! Fotos, Rechnungen, Notizen – alles kann hilfreich sein, um den Überblick zu behalten und eventuelle Fragen des Finanzamts zu beantworten. Stellt euch vor, ihr müsst einem Beamten erklären, warum der rostende Spaten noch 5 Euro wert ist…

Wenn der Fiskus zum Komiker wird (oder auch nicht)

Manchmal kann die ganze Sache auch etwas humorvoll werden. Stellt euch vor, ihr müsst den Wert einer Vogelscheuche schätzen. Ist sie Kunst? Ist sie einfach nur ein Stück Holz mit alten Klamotten? Der Fantasie sind keine Grenzen gesetzt!

Natürlich sollte man die Sache nicht zu leicht nehmen. Ein falscher Wert hier, eine vergessene Abrechnung da – und schon kann es zu Problemen mit dem Finanzamt kommen. Aber mit etwas Sorgfalt und Humor lässt sich auch diese Herausforderung meistern. Und wer weiss, vielleicht lernt man dabei sogar etwas über den Wert der kleinen Dinge im Leben.

Denn am Ende geht es ja nicht nur um Zahlen und Paragraphen, sondern auch um die Geschichte eures Unternehmens, eures Gartens, eures Lebens. Und jede Tomate, jeder Spaten, jede Vogelscheuche erzählt ihre eigene Geschichte.

Man sollte sich bei der Umstellung der Gewinnermittlungsart immer fachkundigen Rat holen. Ein Steuerberater kann helfen, Fallstricke zu vermeiden und das Optimum herauszuholen.

Und denkt daran: Auch wenn die Hinzurechnungen und Abrechnungen auf den ersten Blick kompliziert erscheinen mögen, sind sie im Grunde genommen nur eine logische Konsequenz der Veränderung. Es ist wie beim Gärtnern: Manchmal muss man alte Gewohnheiten aufbrechen, um Platz für Neues zu schaffen. Und wer weiss, vielleicht wächst ja im neuen System noch viel mehr!