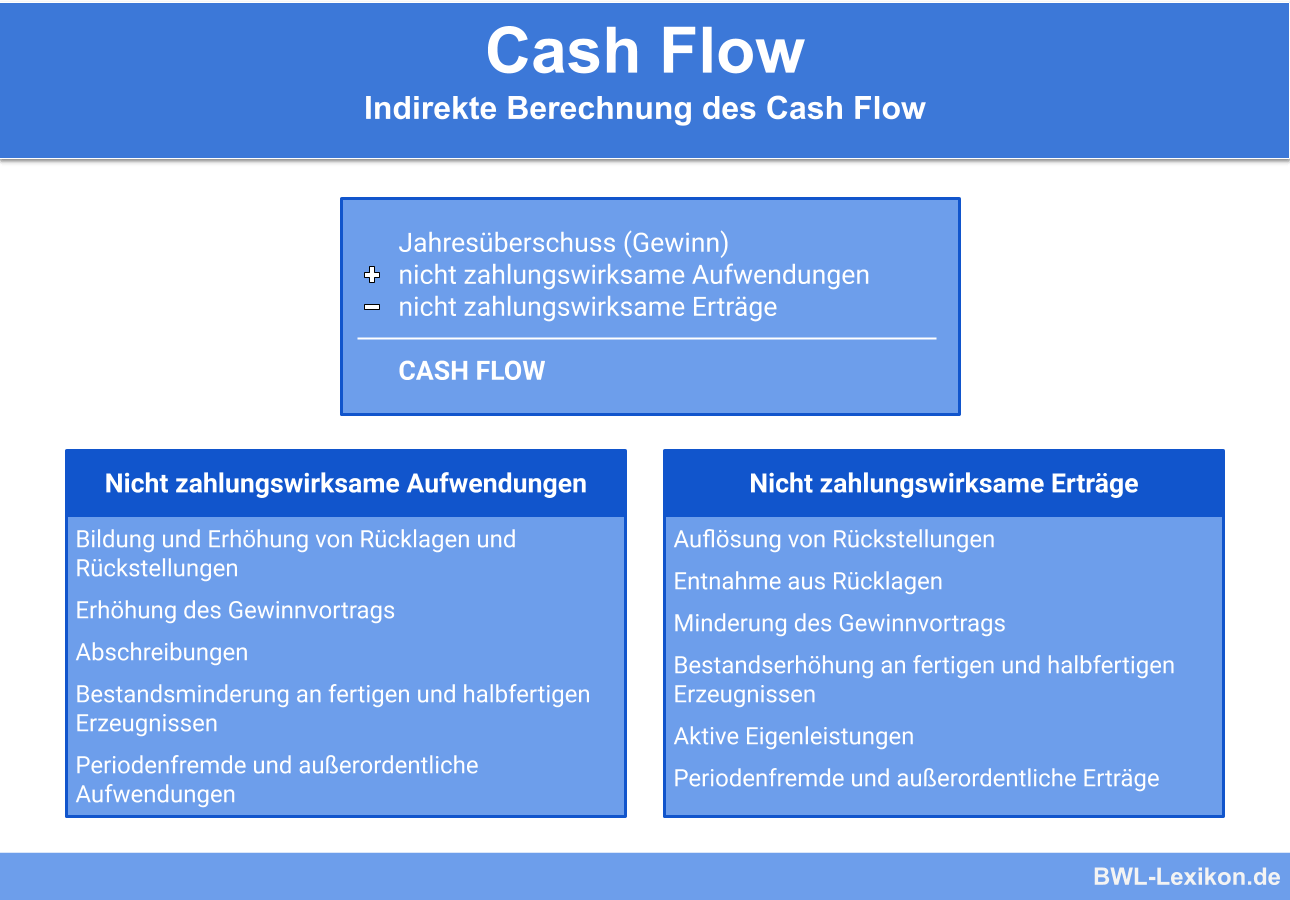

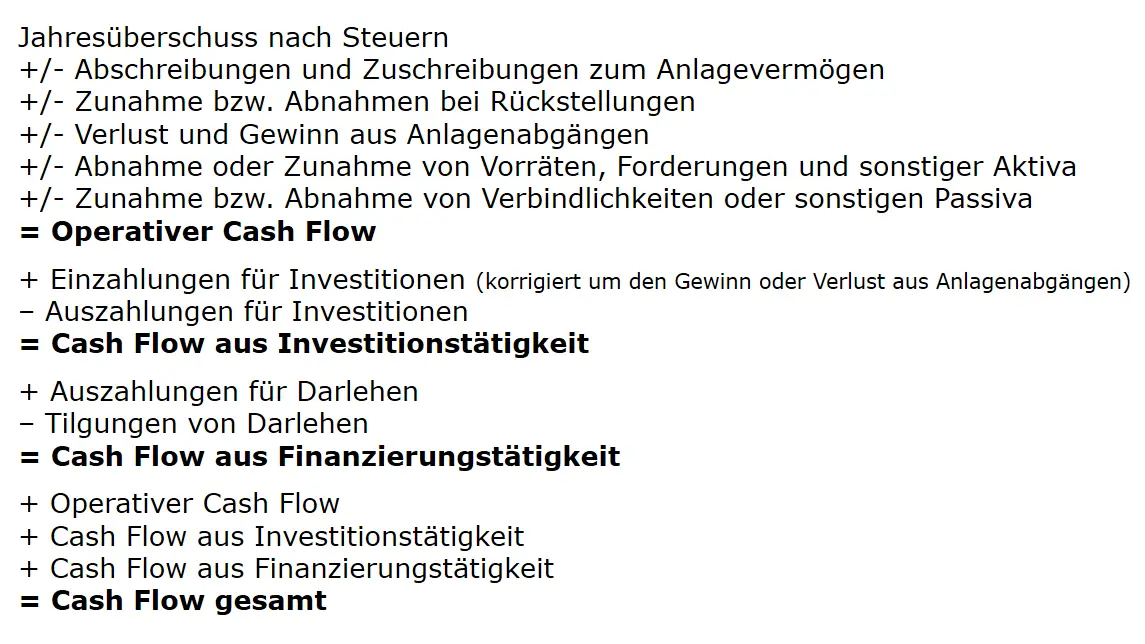

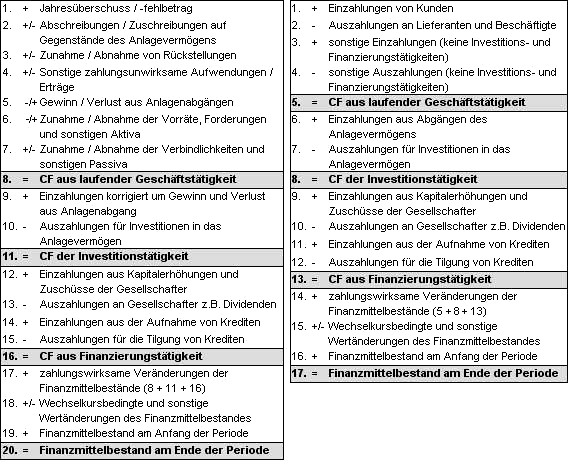

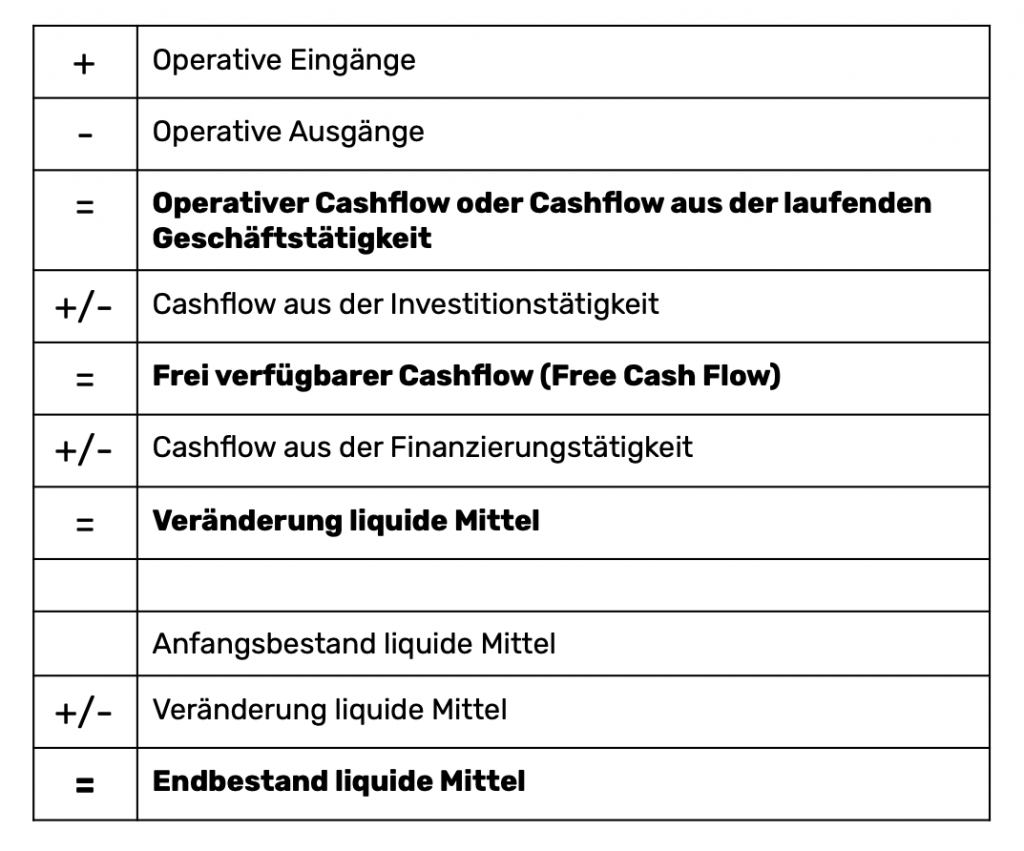

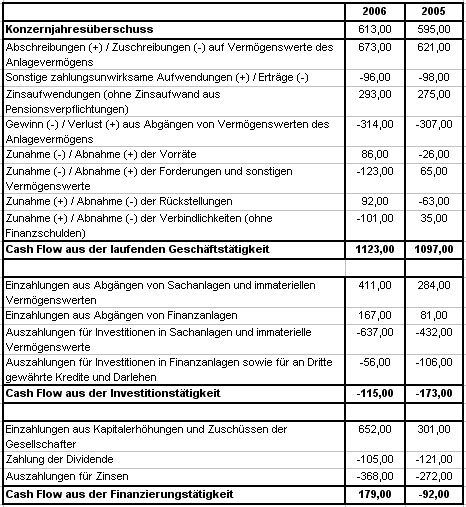

Indirekte Methode Cash Flow

Stell dir vor, du bist ein Superheld! Deine Superkraft ist... Buchhaltung! Ja, ich weiß, klingt erstmal nicht so aufregend wie Fliegen oder Telekinese, aber glaub mir, Cashflow ist deine Geheimwaffe, um den finanziellen Zustand deines Unternehmens zu durchschauen. Und heute lernen wir einen coolen Trick: die indirekte Methode!

Was ist das überhaupt?

Die indirekte Methode ist wie ein Detektiv, der versucht, den wahren Cashflow zu finden, indem er den Umweg über den Gewinn nimmt. Stell dir vor, der Gewinn ist die Spitze eines Eisbergs. Darunter, versteckt im kalten Wasser, lauern all die kleinen Anpassungen, die uns zum tatsächlichen Geldfluss führen. Wir graben also unter der Oberfläche, um die ganze Geschichte zu erfahren!

Anstatt direkt zu schauen, wie viel Geld reinkommt und rausgeht (wie bei der direkten Methode, die wir heute mal ignorieren!), starten wir mit dem Nettogewinn. Das ist sozusagen unser Startpunkt. Von dort aus begeben wir uns auf eine spannende Abenteuerreise, auf der wir verschiedene Anpassungen vornehmen.

Die Anpassungen: Dein Superhelden-Werkzeugkasten

Was für Anpassungen denn? Denk an Folgendes:

- Abschreibungen: Stell dir vor, du hast einen fantastischen Superhelden-Jet gekauft. Der Jet verliert jedes Jahr an Wert (wird abgeschrieben). Das ist eine Ausgabe, die deinen Gewinn schmälert, aber es ist kein tatsächlicher Geldabfluss! Also addieren wir die Abschreibungen wieder hinzu, um den Cashflow zu erhöhen. Peng!

- Veränderungen im Umlaufvermögen: Hier wird es ein bisschen kniffliger, aber keine Angst, wir kriegen das hin! Denk an deine Vorräte. Wenn du mehr Vorräte kaufst, geht Geld raus, aber es wird nicht sofort als Ausgabe verbucht. Also ziehen wir die Zunahme der Vorräte vom Gewinn ab. Und andersrum: Wenn du weniger Vorräte hast, hast du quasi Geld freigesetzt, also addieren wir die Abnahme hinzu. Zapp!

- Veränderungen in den kurzfristigen Verbindlichkeiten: Ähnlich wie bei den Vorräten, nur dass es hier um deine Schulden geht. Wenn du mehr Schulden hast (z.B. mehr Lieferantenrechnungen noch nicht bezahlt), hast du quasi kurzfristig mehr Geld zur Verfügung. Also addieren wir die Zunahme der kurzfristigen Verbindlichkeiten hinzu. Boom!

Klingt kompliziert? Ist es eigentlich gar nicht! Denk einfach daran: Wir wollen herausfinden, wie viel tatsächliches Geld in deinem Unternehmen fließt. Der Nettogewinn ist nur ein Ausgangspunkt, der durch all diese kleinen Buchhaltungstricks ein bisschen verzerrt sein kann.

Ein Beispiel, das dich umhaut!

Stell dir vor, deine Superhelden-Firma "Awesome Avengers Inc." hat einen Nettogewinn von 100.000 Euro. Aber:

- Die Abschreibungen für den Jet betragen 20.000 Euro.

- Deine Vorräte haben um 10.000 Euro zugenommen (du hast mehr Superhelden-Anzüge gekauft!).

- Deine kurzfristigen Verbindlichkeiten haben um 5.000 Euro abgenommen (du hast Rechnungen bezahlt!).

Mit der indirekten Methode berechnen wir den Cashflow so:

Nettogewinn: 100.000 Euro

+ Abschreibungen: 20.000 Euro

- Zunahme der Vorräte: 10.000 Euro

- Abnahme der kurzfristigen Verbindlichkeiten: 5.000 Euro

= Cashflow aus operativer Tätigkeit: 105.000 Euro

Wow! Obwohl dein Gewinn nur 100.000 Euro beträgt, hast du tatsächlich 105.000 Euro Cashflow generiert! Das ist wie ein verstecktes Superhelden-Geheimnis, das nur du kennst!

Warum ist das wichtig?

Weil Cashflow der Lebenssaft deines Unternehmens ist! Gewinn ist wichtig, aber Cashflow ist noch wichtiger. Du kannst einen riesigen Gewinn haben, aber wenn du kein Geld hast, um deine Rechnungen zu bezahlen, bist du pleite. Mit der indirekten Methode bekommst du ein klareres Bild davon, wie viel echtes Geld du zur Verfügung hast, um zu investieren, Schulden abzubauen oder neue Superkräfte zu entwickeln!

Also, das nächste Mal, wenn du eine Bilanz siehst, denk daran: Du bist ein Cashflow-Detektiv! Mit der indirekten Methode kannst du die verborgenen Geheimnisse des Geldes lüften und dein Unternehmen zu neuen Höhen führen. Flieg los, Superbuchhalter!