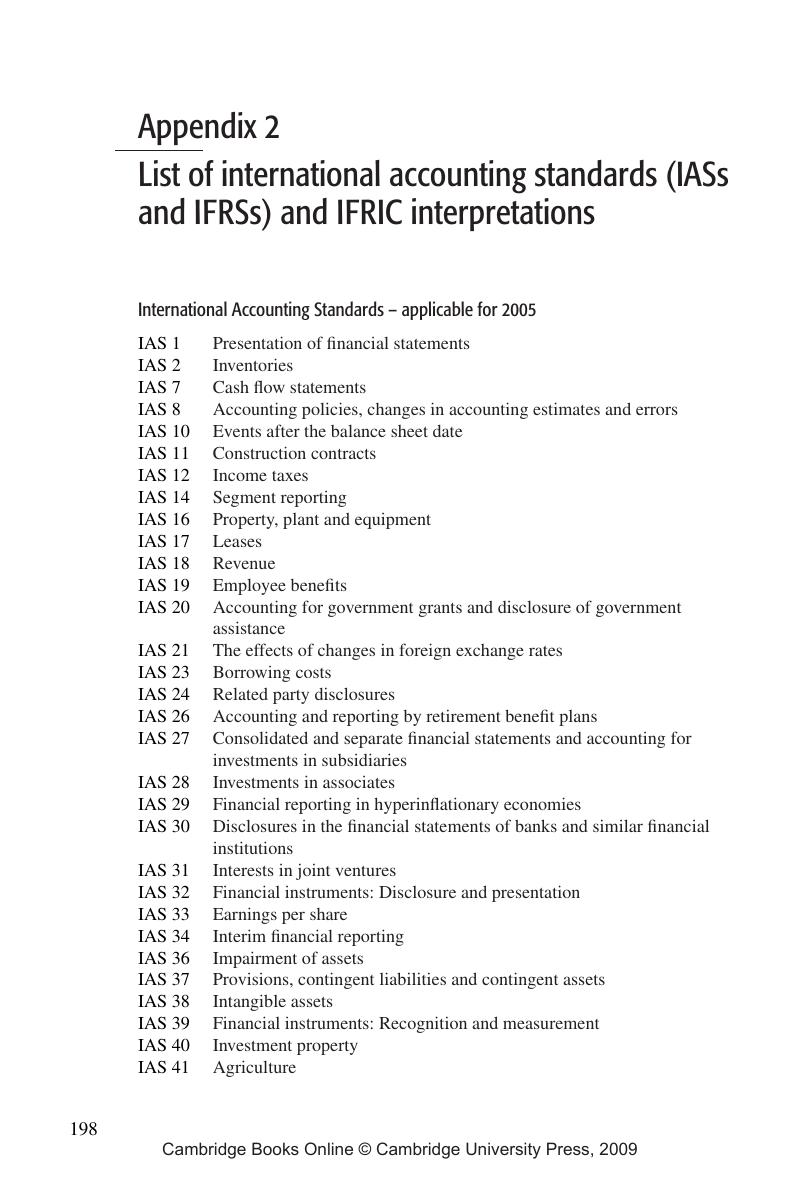

International Accounting Standard 2

Stell dir vor, du hast einen riesigen Haufen Legosteine! Richtig viele! Und du willst wissen, wie viel diese Steine eigentlich wert sind. Ob du sie verkaufen, verschenken oder einfach nur stolz auf deine Sammlung sein willst – du brauchst einen Wert! Und genau hier kommt ein ziemlich cooler (ja, ich finde Rechnungslegung cool!) Held ins Spiel: IAS 2 – Vorräte!

Was zum Teufel sind Vorräte?

Okay, lass uns das ganz einfach machen. Vorräte sind alles, was dein Unternehmen verkauft oder verwendet, um etwas zu verkaufen. Denk an den Bäcker: Für ihn sind Mehl, Zucker und Eier Vorräte. Oder der Autohändler: Die glänzenden, neuen Autos auf dem Hof sind Vorräte. Sogar die Ersatzteile in der Werkstatt! Kurz gesagt: Alles, was auf Lager liegt und darauf wartet, verkauft oder verarbeitet zu werden, ist ein Vorrat.

Das große Bewertungs-Dilemma

Jetzt kommt der spaßige Teil (ernsthaft!). Wie bewerten wir diese Vorräte? Stellen wir uns vor, du kaufst drei Kisten Legosteine. Die erste Kiste kostet 10 Euro, die zweite 12 Euro und die dritte 15 Euro. Jetzt baust du ein Raumschiff und verkaufst es. Welche Kosten stecken in dem Raumschiff? 10 Euro? 15 Euro? Oder irgendwas dazwischen? Hier gibt es verschiedene Möglichkeiten, und IAS 2 gibt uns ein paar Optionen an die Hand.

Erstens: Die FIFO-Methode (First-In, First-Out). Stell dir vor, die ältesten Legosteine werden zuerst verwendet. Das heißt, die 10-Euro-Kiste wird zuerst für das Raumschiff verwendet. Einfach, oder? Wenn du also 10 Euro für das Raumschiff ansetzt, nutzt du FIFO.

Zweitens: Die gewichtete Durchschnittsmethode. Hier nehmen wir den Durchschnittspreis aller Legosteine. Also (10 + 12 + 15) / 3 = 12,33 Euro. Wir würden also 12,33 Euro als Kosten für das Raumschiff ansetzen.

Wichtig ist, dass man sich für eine Methode entscheidet und dabei bleibt! Stell dir vor, du würdest jeden Monat eine andere Methode wählen, um deine Legosteine zu bewerten! Das wäre totales Chaos! Das Finanzamt würde dir wahrscheinlich einen Besuch abstatten und dich fragen, ob alles in Ordnung ist.

"Konsistenz ist der Schlüssel!" – Eine sehr weise Person (wahrscheinlich ein Buchhalter).

Aber Moment mal, es gibt noch mehr!

Der liebevolle Umgang mit Verlusten

Was, wenn deine Legosteine beschädigt sind? Vielleicht hat dein kleiner Bruder sie mit Filzstiften bemalt (warum auch immer!). Oder sie sind einfach aus der Mode gekommen. In diesem Fall müssen wir den Wert dieser Legosteine reduzieren. Wir müssen sie abschreiben.

Sagen wir, du hast eine Kiste Legosteine, die du für 20 Euro gekauft hast. Aber weil sie bemalt sind, kann du sie nur noch für 5 Euro verkaufen. Laut IAS 2 musst du den Wert der Legosteine auf 5 Euro reduzieren. Das ist zwar traurig für deine Legosteinsammlung, aber gut für dein Finanzreporting, denn es zeigt ein realistisches Bild deines Vermögens.

Stell dir vor, du ignorierst die bemalten Legosteine und führst sie weiterhin mit 20 Euro in deiner Bilanz. Das wäre, als würdest du so tun, als hättest du ein Einhorn im Garten, obwohl es nur ein Zwergpony mit einem Papphorn ist! Realistisch bleiben, Freunde!

Warum ist das alles so wichtig?

Weil IAS 2 sicherstellt, dass Unternehmen ihre Vorräte ehrlich bewerten. Das ist wichtig für Investoren, Gläubiger und alle, die ein Interesse an der finanziellen Gesundheit eines Unternehmens haben. Stell dir vor, ein Unternehmen überbewertet seine Vorräte, um profitabler auszusehen. Das wäre Betrug! Und Betrug ist niemals eine gute Idee (frag mal Bernie Madoff!).

Also, das nächste Mal, wenn du einen Lagerraum voller Güter siehst, denke daran, dass jemand da draußen überlegt, wie man diese Vorräte korrekt bewertet. Und du kannst ihm oder ihr zurufen: "Denk an IAS 2!" (oder vielleicht auch nicht, das könnte etwas komisch sein).

Fazit: IAS 2 mag auf den ersten Blick etwas trocken wirken, aber er ist essentiell für eine transparente und zuverlässige Finanzberichterstattung. Und wer weiß, vielleicht inspiriert dich das Wissen um diese Norm ja sogar dazu, deine eigene Legosteinsammlung (oder was auch immer du sammelst) professionell zu inventarisieren. Viel Spaß beim Inventarisieren!