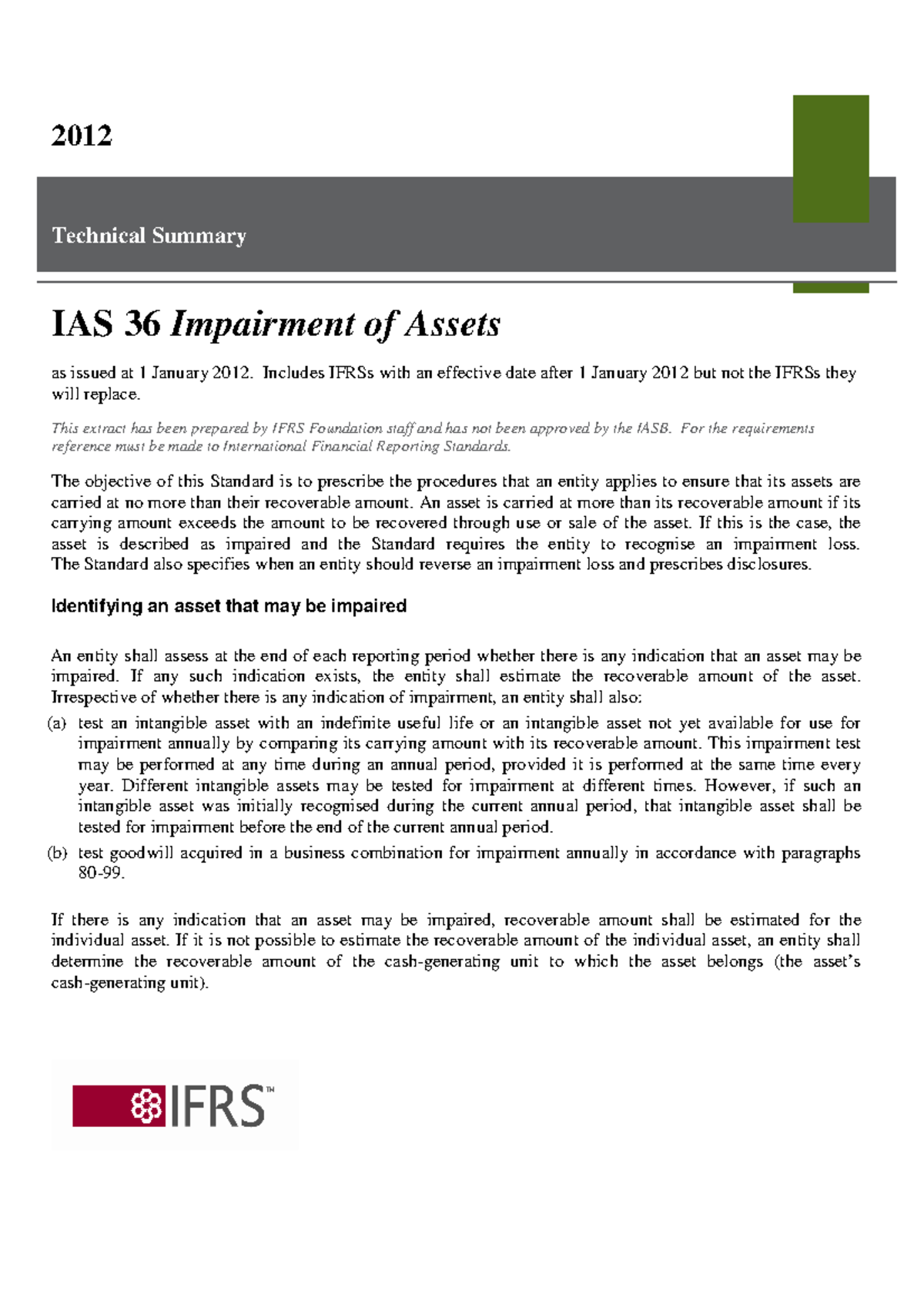

International Accounting Standard 36

Stell dir vor, du hast die coolste Eisdiele der Stadt. "Eispalast Deluxe", dein ganzer Stolz! Du hast richtig Kohle reingesteckt: fancy Eismaschinen, neonpinke Deko, und natürlich die geheimsten Eisrezepte der Welt. Aber was, wenn plötzlich alle nur noch veganes Avocado-Eis essen wollen und deine sündhaft teuren Schoko-Erdnuss-Bomben Ladenhüter werden? Aua!

Genau hier kommt IAS 36 ins Spiel. Klingt erstmal wie ein fieser Roboter aus einem Science-Fiction-Film, ist aber eigentlich dein Freund und Helfer in der Not. IAS 36, oder genauer: *International Accounting Standard 36*, beschäftigt sich nämlich mit der Frage: "Ist das, was ich da in meinen Büchern stehen habe, eigentlich noch realistisch?"

Wertminderung – Das große Aufräumen

IAS 36 dreht sich um Wertminderung. Stell dir vor, du hast einen super teuren Oldtimer-Porsche. In deinem Kopf ist das Ding Gold wert. Aber dann passiert's: Hagel, Rost, und ein Marder, der deine Kabel liebt. Plötzlich ist der Porsche nicht mehr so viel wert, wie du dachtest. Das nennt man Wertminderung!

In der Buchhaltung ist das ähnlich. Unternehmen haben Vermögenswerte: Maschinen, Gebäude, Patente, sogar den guten Ruf (den nennt man dann *Goodwill*). Und IAS 36 sagt: "Hey, checkt mal, ob die Dinger noch so viel wert sind, wie ihr glaubt!" Vielleicht ist die Fabrik veraltet, das Patent nutzlos geworden, oder der Goodwill dahin, weil dein Erzrivale "Super-Eis Mega" bessere Eisbecher hat.

Wie funktioniert das Ganze?

Es gibt im Grunde zwei wichtige Zahlen, die IAS 36 ins Rampenlicht rückt:

- Der Buchwert: Das ist der Wert, den du in deinen Büchern stehen hast. Also der Preis, den du ursprünglich für deine Eismaschinen bezahlt hast, abzüglich Abschreibungen.

- Der erzielbare Betrag: Das ist der höchste Wert, den du bekommen würdest, wenn du den Vermögenswert verkaufen würdest (Fair Value) oder wenn du ihn weiter nutzt (Nutzungswert). Der Nutzungswert ist im Prinzip das, was du in der Zukunft an Cashflow mit dem Vermögenswert erwirtschaften kannst.

Wenn der Buchwert höher ist als der erzielbare Betrag, dann haben wir ein Problem. Dann ist der Vermögenswert zu hoch bewertet. Zeit für eine Wertminderung!

Beispiel: Das Eispalast-Desaster

Nehmen wir an, deine Eismaschinen standen mit 50.000 Euro in deinen Büchern. Aber da keiner mehr Schoko-Erdnuss-Eis will, bekommst du für die Maschinen auf dem Gebrauchtmarkt nur noch 10.000 Euro. Der erzielbare Betrag (10.000 Euro) ist also deutlich niedriger als der Buchwert (50.000 Euro). Das bedeutet: Du musst eine Wertminderung von 40.000 Euro buchen! Autsch!

Das ist natürlich bitter, aber es ist wichtig, ehrlich zu sein. Denn nur so spiegeln deine Bilanzen die Realität wider.

Wann muss man überhaupt testen?

IAS 36 sagt nicht, dass du jeden Tag deine Vermögenswerte auf Herz und Nieren prüfen musst. Aber es gibt bestimmte Situationen, in denen die Alarmglocken klingeln sollten:

- Signifikanter Rückgang des Marktwertes

- Negative Veränderungen im wirtschaftlichen, technologischen oder rechtlichen Umfeld

- Erhöhte Zinssätze

- Schlechte Performance des Vermögenswertes

Kurz gesagt: Wenn irgendetwas darauf hindeutet, dass ein Vermögenswert weniger wert sein könnte als bisher angenommen, ist es Zeit für einen Test.

Goodwill – Der König der Wertminderung

Eine besondere Rolle spielt der Goodwill. Das ist der Wert, der entsteht, wenn du ein anderes Unternehmen kaufst und mehr bezahlst, als dessen Vermögenswerte wert sind. Diese Differenz soll den Wert der Marke, Kundenbeziehungen oder anderen nicht greifbaren Dingen widerspiegeln. Goodwill muss mindestens einmal jährlich auf Wertminderung getestet werden. Und das ist oft eine komplizierte Angelegenheit!

Denk dran: IAS 36 ist kein böser Wolf. Er will nur, dass deine Zahlen ehrlich sind und deine Bilanz die Realität widerspiegelt. Und wer weiß, vielleicht inspiriert dich eine Wertminderung ja sogar dazu, neue, innovative Eis-Kreationen zu entwickeln, die die Kunden wieder Schlange stehen lassen! Vielleicht veganes Avocado-Eis mit Chili? Wer weiß!

IAS 36 hilft Unternehmen, fundierte Entscheidungen zu treffen, indem es sicherstellt, dass Vermögenswerte nicht überbewertet werden.

Und jetzt: Auf zum nächsten Eis! Aber vergiss nicht: immer schön die Zahlen im Blick behalten!

:max_bytes(150000):strip_icc()/ias_final-2b17eeac83cf48cebe03008573574aed.png)