Iphone 13 Pro Max Ratenkauf Ohne Schufa

Die Suche nach dem neuesten iPhone, insbesondere dem iPhone 13 Pro Max, ist für viele Verbraucher ein verständliches Begehren. Die technologischen Fortschritte, die verbesserte Kamera und das insgesamt hochwertige Nutzererlebnis machen es zu einem begehrten Objekt. Allerdings stellt die hohe Anschaffungskosten oft eine erhebliche Hürde dar. Der Ratenkauf, also die Finanzierung des Geräts in monatlichen Raten, erscheint daher als attraktive Option. Doch was, wenn ein negativer Schufa-Eintrag die traditionellen Finanzierungswege versperrt? Die Thematik "iPhone 13 Pro Max Ratenkauf ohne Schufa" ist komplex und verdient eine differenzierte Betrachtung. Wir wollen uns in diesem Artikel eingehend mit den Möglichkeiten, Risiken und ethischen Überlegungen auseinandersetzen.

Die Herausforderung: Schufa und Bonität

Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) ist eine deutsche Wirtschaftsauskunftei, die Daten über das Zahlungsverhalten von Verbrauchern sammelt und speichert. Diese Daten werden genutzt, um die Bonität einer Person einzuschätzen. Ein negativer Schufa-Eintrag, beispielsweise aufgrund von Zahlungsverzug oder Insolvenz, signalisiert Kreditinstituten ein erhöhtes Ausfallrisiko. Folglich wird die Genehmigung eines Ratenkaufs, sei es für ein iPhone oder andere Konsumgüter, erheblich erschwert.

Die Bonitätsprüfung dient dem Schutz sowohl des Kreditgebers als auch des Kreditnehmers. Sie verhindert, dass Kredite an Personen vergeben werden, die voraussichtlich Schwierigkeiten haben werden, diese zurückzuzahlen. Ein unüberlegter Ratenkauf kann schnell zu einer Überschuldung führen, die gravierende Folgen für die finanzielle Situation des Einzelnen hat. Aus diesem Grund ist es wichtig, sich der Tragweite einer solchen Entscheidung bewusst zu sein.

Wege zum iPhone 13 Pro Max ohne Schufa-Prüfung?

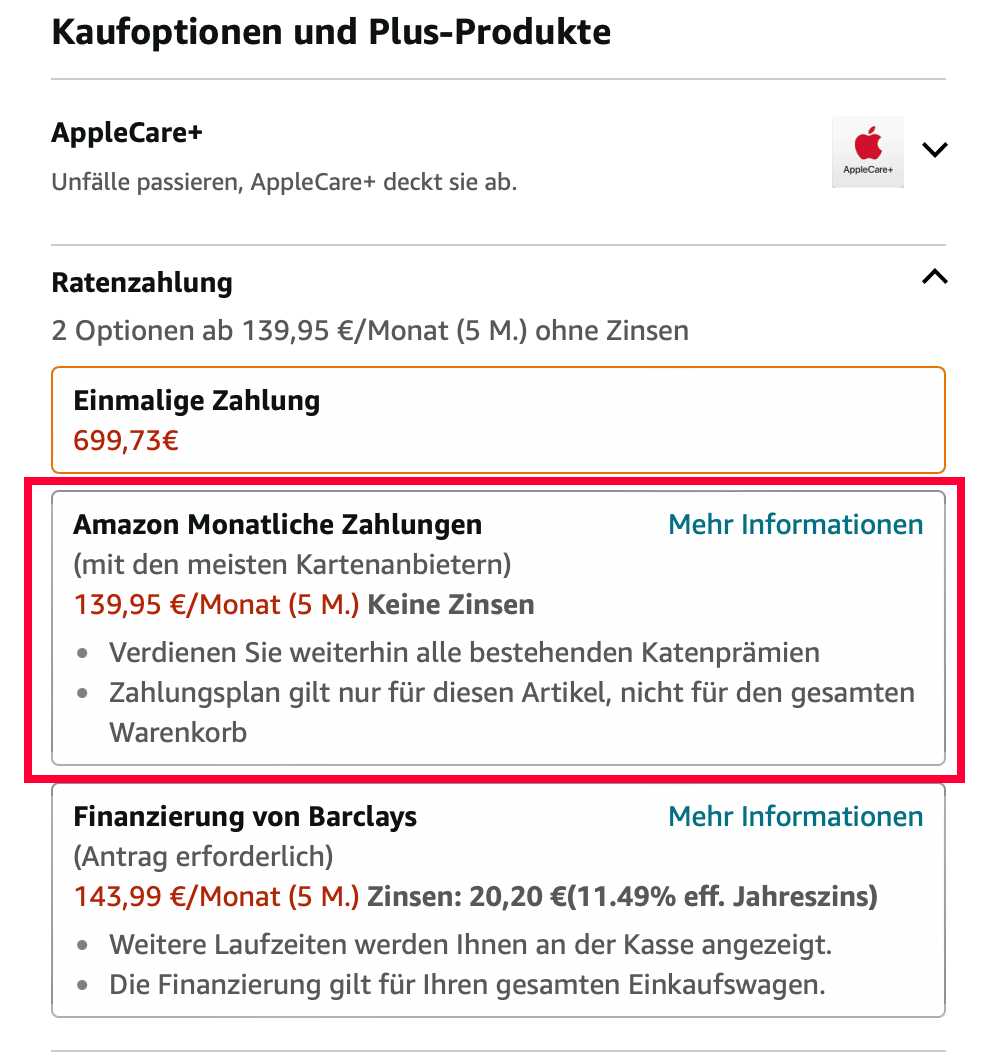

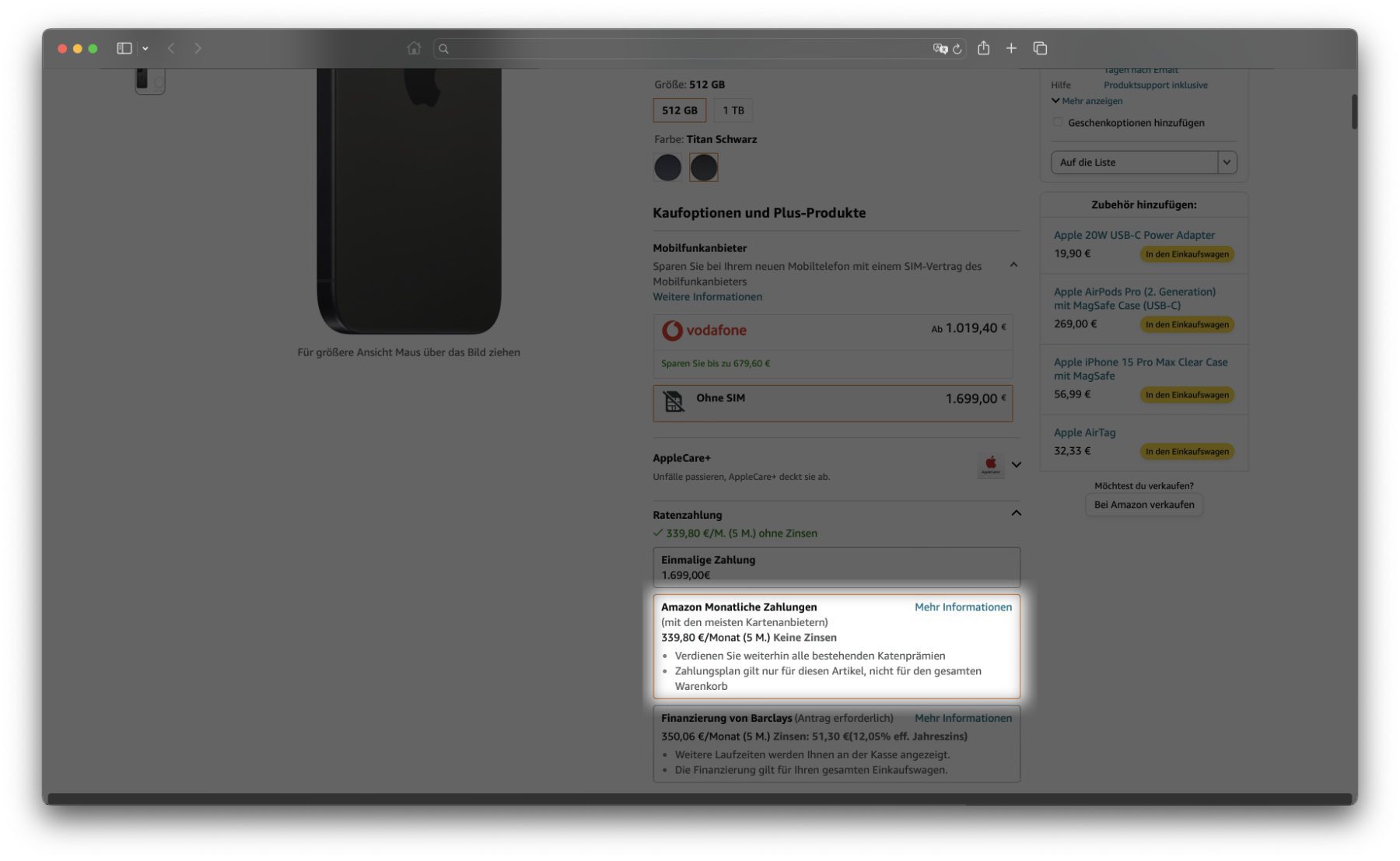

Obwohl ein "iPhone 13 Pro Max Ratenkauf ohne Schufa" in dem Sinne, dass *keine* Bonitätsprüfung stattfindet, schwer zu realisieren ist, gibt es dennoch einige Optionen, die in Betracht gezogen werden können. Es ist jedoch entscheidend zu verstehen, dass diese Optionen in der Regel mit höheren Kosten und Risiken verbunden sind.

1. Ratenkauf über ausländische Anbieter:

Einige Online-Händler mit Sitz im Ausland bieten Ratenkäufe an, ohne eine Schufa-Auskunft einzuholen. Diese Anbieter operieren oft außerhalb des deutschen Rechtssystems und haben möglicherweise andere Bonitätsprüfungsverfahren. Vorsicht ist hier jedoch geboten: Die Zinssätze sind meist deutlich höher, die Vertragsbedingungen können intransparent sein und im Falle von Problemen ist die Rechtsdurchsetzung schwierig. Es ist unerlässlich, die AGBs und das Kleingedruckte genau zu lesen und sich über die Seriosität des Anbieters zu informieren.

2. Kredit von Privatpersonen:

Plattformen, die Kredite von Privatpersonen vermitteln (Peer-to-Peer-Lending), könnten eine Alternative sein. Hier wird die Bonität oft individueller bewertet und ein negativer Schufa-Eintrag muss nicht zwangsläufig zum Ausschluss führen. Allerdings sind auch hier die Zinsen in der Regel höher als bei traditionellen Bankkrediten und das Risiko eines Zahlungsausfalls ist nicht zu unterschätzen.

3. Bürgschaft:

Eine Bürgschaft durch eine Person mit guter Bonität kann die Chancen auf einen Ratenkauf erhöhen. Der Bürge verpflichtet sich, für die Schulden des Kreditnehmers einzustehen, falls dieser seinen Zahlungsverpflichtungen nicht nachkommen kann. Dies ist jedoch eine große Verantwortung, die gut überlegt sein sollte, da der Bürge im Zweifelsfall die gesamte Summe begleichen muss.

4. Leasing:

Leasing ist im Grunde genommen eine Langzeitmiete. Sie zahlen monatliche Raten für die Nutzung des iPhones, aber es gehört Ihnen nicht. Nach Ablauf der Vertragslaufzeit geben Sie das Gerät zurück oder haben die Option, es zu einem vorher festgelegten Preis zu kaufen. Leasinganbieter prüfen zwar auch die Bonität, sind aber möglicherweise kulanter als Finanzierungsanbieter. Allerdings sind die Gesamtkosten beim Leasing oft höher als beim Ratenkauf.

5. Pfandleihe:

Eine weniger konventionelle Methode ist die Pfandleihe. Sie hinterlegen einen Wertgegenstand (z.B. Schmuck, Elektronik) als Sicherheit und erhalten dafür einen Kredit. Sobald Sie den Kredit zurückgezahlt haben, erhalten Sie Ihren Wertgegenstand zurück. Wenn Sie den Kredit nicht zurückzahlen können, wird der Wertgegenstand versteigert. Pfandleihe ist eine schnelle Möglichkeit, an Geld zu kommen, aber die Zinsen und Gebühren können sehr hoch sein.

6. Sparen:

Die vielleicht vernünftigste, aber auch zeitaufwendigste Option ist das Sparen. Anstatt sich in Schulden zu stürzen, können Sie jeden Monat einen bestimmten Betrag zurücklegen, bis Sie das iPhone 13 Pro Max bar bezahlen können. Dies ist zwar nicht die schnellste Lösung, aber die finanziell nachhaltigste und vermeidet das Risiko einer Überschuldung.

Ethische Überlegungen und Verantwortung

Die Suche nach einem "iPhone 13 Pro Max Ratenkauf ohne Schufa" wirft grundlegende ethische Fragen auf. Ist es wirklich notwendig, sich für ein Konsumgut zu verschulden, wenn die eigene finanzielle Situation ohnehin angespannt ist? Sollte man nicht vielmehr versuchen, die Ursachen für den negativen Schufa-Eintrag zu beheben und seine finanzielle Situation zu stabilisieren, bevor man sich neue Schulden aufbürdet?

Es ist wichtig, sich der Verantwortung bewusst zu sein, die mit einem Ratenkauf einhergeht. Die monatlichen Raten müssen pünktlich bezahlt werden, sonst drohen Mahngebühren, Inkassoverfahren und weitere negative Schufa-Einträge. Ein unüberlegter Ratenkauf kann zu einem Teufelskreis aus Schulden führen, aus dem es schwer ist, wieder herauszukommen.

Bevor man sich für einen Ratenkauf entscheidet, sollte man sich folgende Fragen stellen:

* Habe ich wirklich die finanziellen Mittel, um die monatlichen Raten zu bezahlen? * Gibt es andere Möglichkeiten, das iPhone zu finanzieren (z.B. Sparen, Verkauf von Wertgegenständen)? * Bin ich bereit, höhere Zinsen und Gebühren zu zahlen, um einen Ratenkauf ohne Schufa zu erhalten? * Kenne ich die Risiken und Konsequenzen eines Zahlungsausfalls? * Habe ich alternative Budgetpläne für unerwartete finanzielle Engpässe?Fazit: Eine kritische Bewertung ist unerlässlich

Der "iPhone 13 Pro Max Ratenkauf ohne Schufa" ist ein komplexes Thema, das sorgfältige Überlegung erfordert. Es gibt zwar Möglichkeiten, das iPhone auch mit einem negativen Schufa-Eintrag zu finanzieren, aber diese sind in der Regel mit höheren Kosten und Risiken verbunden. Bevor man sich für einen Ratenkauf entscheidet, sollte man seine finanzielle Situation realistisch einschätzen, die Alternativen prüfen und sich der Verantwortung bewusst sein, die mit einer Verschuldung einhergeht. In vielen Fällen ist es sinnvoller, zu sparen oder auf andere Weise an das Geld zu kommen, anstatt sich unnötig in Schulden zu stürzen. Die Anschaffung eines iPhones, mag sie noch so verlockend sein, sollte niemals die finanzielle Stabilität gefährden.