Kosten- Und Leistungsrechnung Schritt Für Schritt Pdf

Herzlich willkommen zum Thema Kosten- und Leistungsrechnung! Viele Unternehmer, Studierende und auch interessierte Laien scheuen sich vor diesem Begriff, der oft als kompliziert und undurchsichtig wahrgenommen wird. Aber keine Sorge! In diesem Leitfaden werden wir die Kosten- und Leistungsrechnung (KLR) Schritt für Schritt entmystifizieren, sodass auch du die Grundlagen verstehst und anwenden kannst. Wir werden uns dabei auf die wesentlichen Konzepte konzentrieren und alles so einfach wie möglich erklären. Keine Angst vor Fachjargon – wir übersetzen ihn für dich!

Was ist die Kosten- und Leistungsrechnung überhaupt?

Die Kosten- und Leistungsrechnung ist ein internes Rechnungswesen, das sich mit der Erfassung, Verteilung und Analyse von Kosten und Leistungen im Unternehmen beschäftigt. Im Gegensatz zur Finanzbuchhaltung, die sich an externe Adressaten wie Investoren und Gläubiger richtet, dient die KLR primär der internen Steuerung und Entscheidungsfindung. Sie liefert wichtige Informationen, um:

- Kosten zu kontrollieren und zu senken.

- Preise für Produkte und Dienstleistungen zu kalkulieren.

- Rentabilität von Produkten, Abteilungen oder Projekten zu beurteilen.

- Entscheidungen über Investitionen, Produktionsverfahren oder Sortimentsgestaltung zu treffen.

Kurz gesagt: Die KLR hilft Unternehmen, effizienter und wirtschaftlicher zu arbeiten.

Die Grundlagen der Kosten- und Leistungsrechnung

Bevor wir ins Detail gehen, ist es wichtig, die grundlegenden Begriffe und Konzepte der KLR zu verstehen:

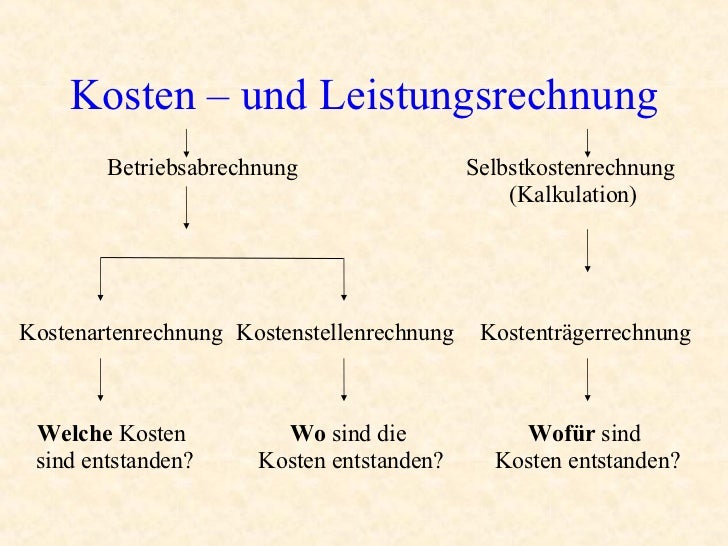

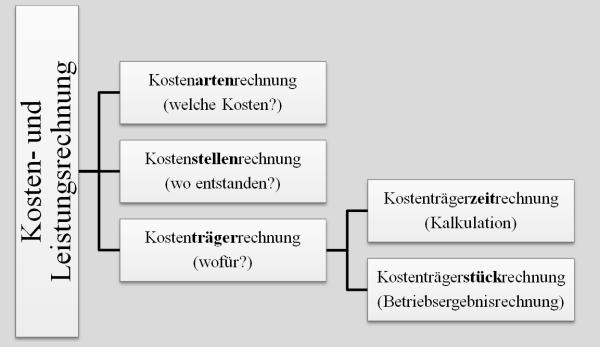

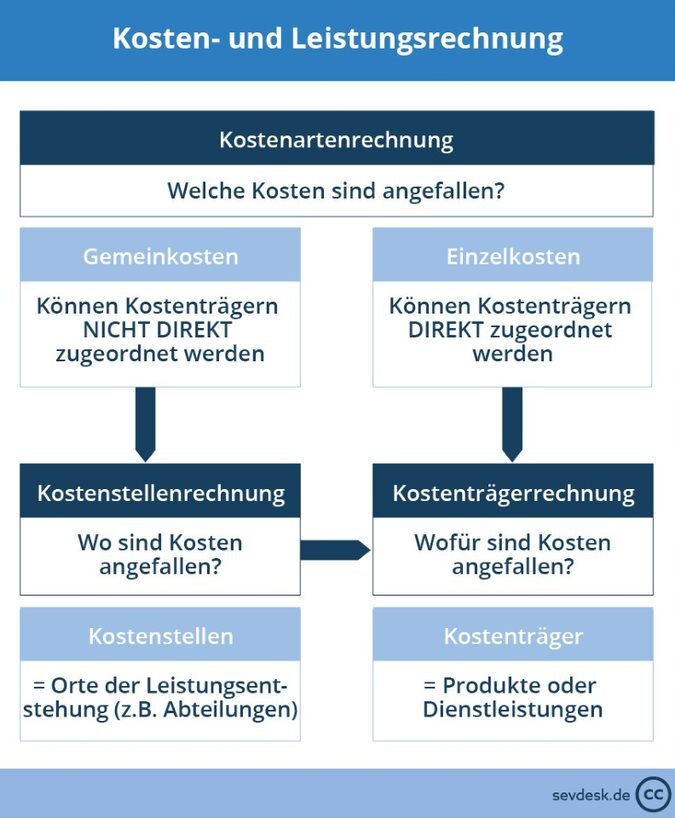

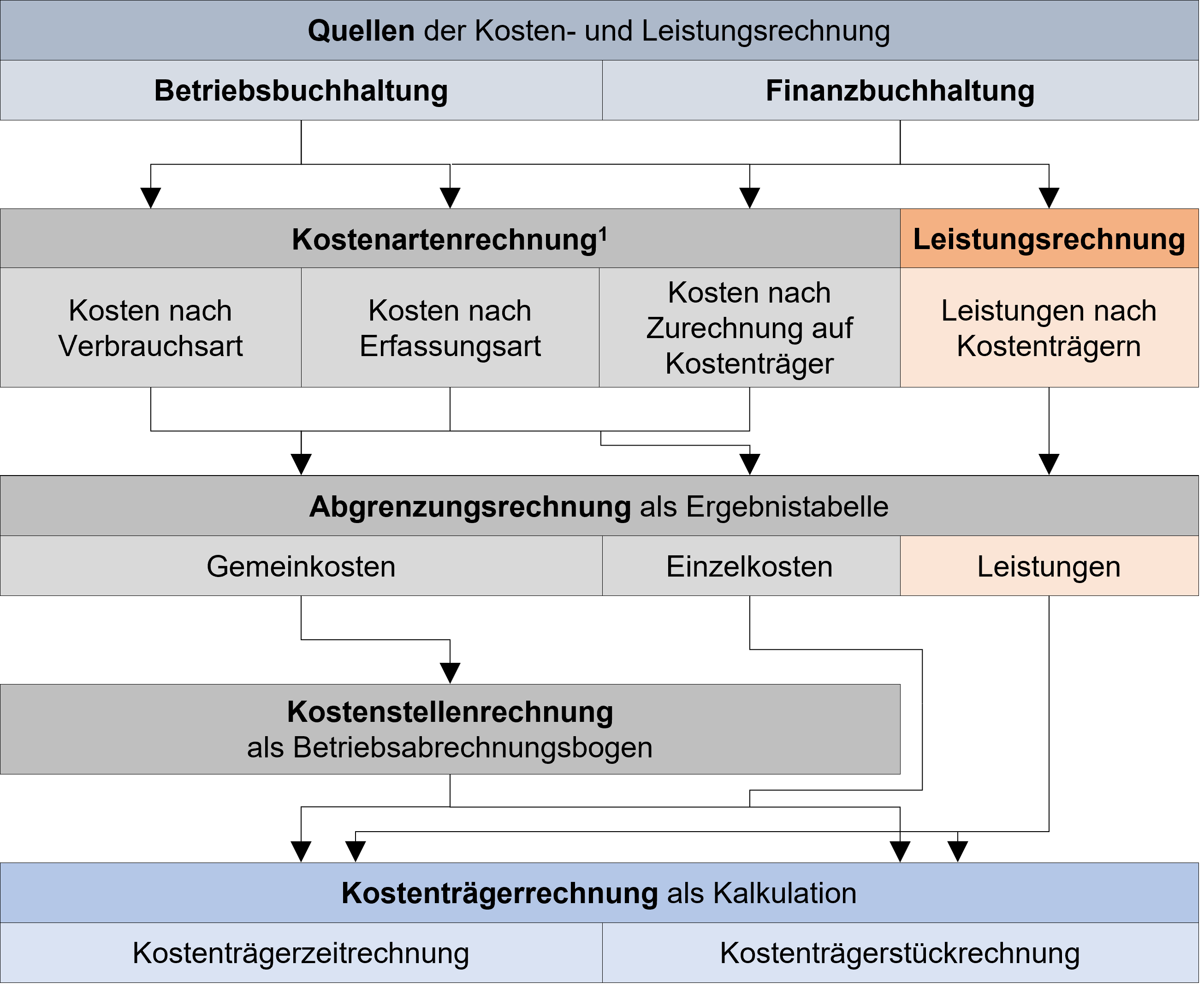

Kostenartenrechnung: Welche Kosten fallen an?

Die Kostenartenrechnung ist der erste Schritt in der KLR. Hier werden alle Kosten, die im Unternehmen anfallen, nach Art erfasst und systematisch gegliedert. Typische Kostenarten sind:

- Materialkosten (z.B. Rohstoffe, Hilfsstoffe)

- Personalkosten (z.B. Löhne, Gehälter, Sozialabgaben)

- Abschreibungen (Wertminderung von Anlagevermögen)

- Mietkosten

- Energiekosten

- Zinskosten

Die Kostenartenrechnung beantwortet also die Frage: Welche Kosten sind entstanden?

Kostenstellenrechnung: Wo fallen die Kosten an?

Nachdem die Kostenarten erfasst sind, werden sie in der Kostenstellenrechnung den jeweiligen Kostenstellen zugeordnet. Kostenstellen sind Bereiche im Unternehmen, in denen Kosten anfallen, z.B. Produktion, Verwaltung, Vertrieb oder Lager. Die Kostenstellenrechnung dient dazu, die Kosten dort zu erfassen, wo sie tatsächlich entstehen. Dies ist wichtig, um die Kosten verantwortungsbereichen zuzuordnen und die Wirtschaftlichkeit einzelner Bereiche zu beurteilen.

Die Kostenstellenrechnung beantwortet die Frage: Wo sind die Kosten entstanden?

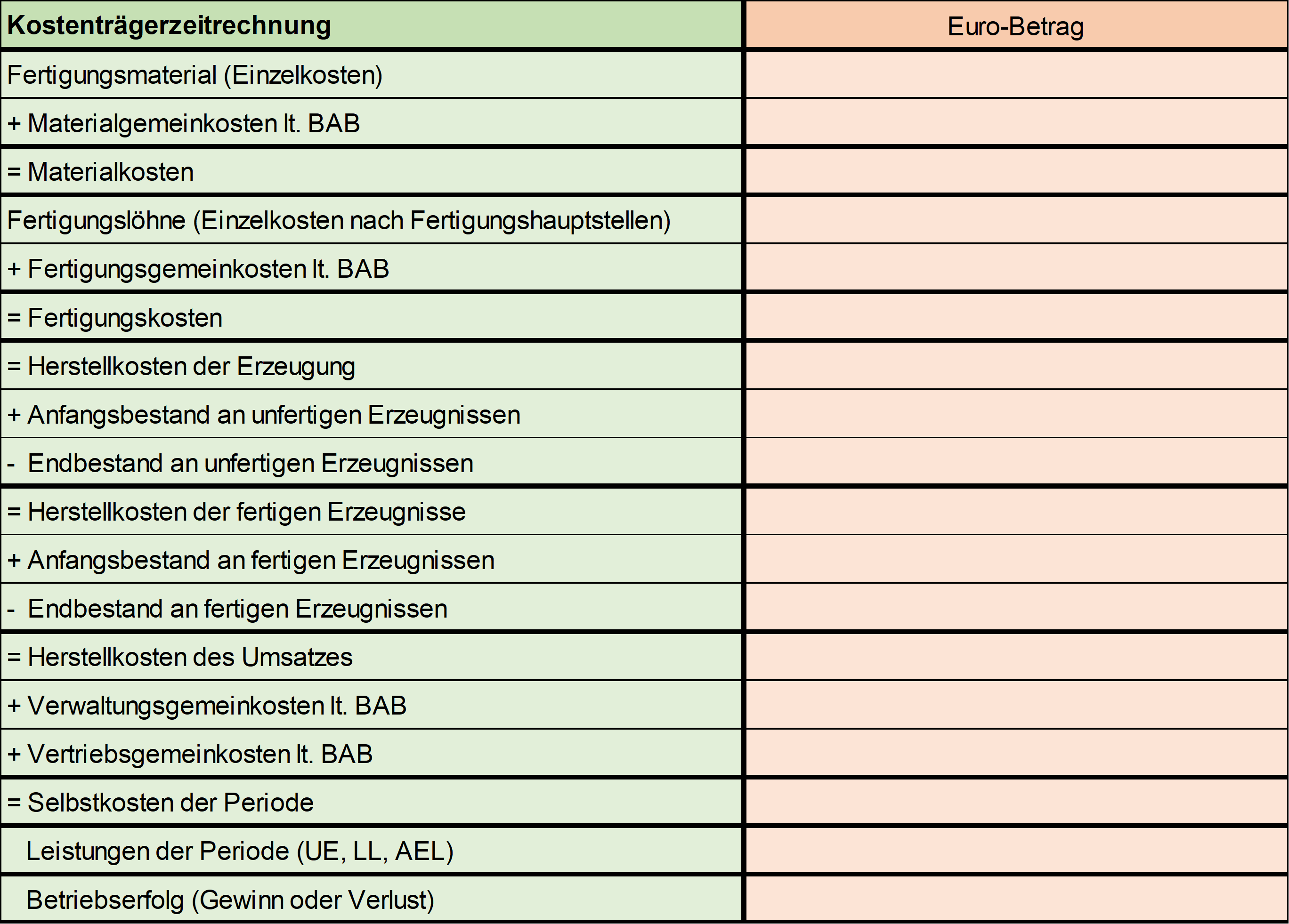

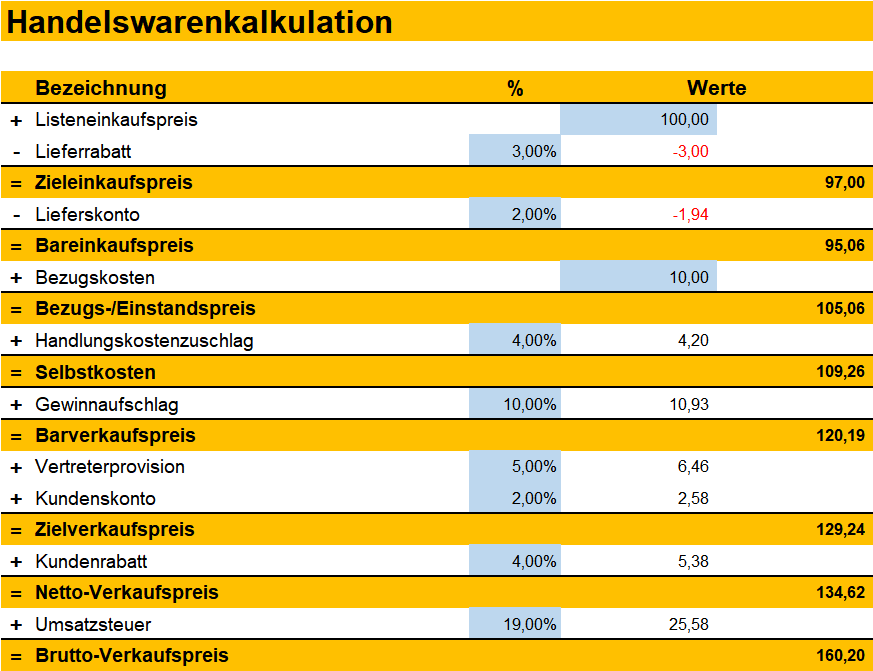

Kostenträgerrechnung: Wofür fallen die Kosten an?

Die Kostenträgerrechnung ist der letzte Schritt in der KLR. Hier werden die Kosten den einzelnen Kostenträgern zugeordnet. Kostenträger sind die Produkte oder Dienstleistungen, die das Unternehmen herstellt oder anbietet. Die Kostenträgerrechnung dient dazu, die Selbstkosten (alle Kosten, die zur Herstellung eines Produkts oder einer Dienstleistung erforderlich sind) zu ermitteln. Diese Information ist entscheidend für die Preiskalkulation und die Beurteilung der Rentabilität einzelner Produkte oder Dienstleistungen.

Die Kostenträgerrechnung beantwortet die Frage: Wofür sind die Kosten entstanden?

Die verschiedenen Kostenrechnungssysteme

Es gibt verschiedene Kostenrechnungssysteme, die sich in ihrer Komplexität und Genauigkeit unterscheiden. Die gängigsten sind:

- Vollkostenrechnung: Hier werden alle Kosten (direkte und indirekte Kosten) auf die Kostenträger verrechnet. Die Vollkostenrechnung ist einfach anzuwenden, kann aber zu verzerrten Ergebnissen führen, da die Gemeinkosten oft willkürlich verteilt werden.

- Teilkostenrechnung: Hier werden nur die variablen Kosten auf die Kostenträger verrechnet. Die fixen Kosten werden als Block ausgewiesen. Die Teilkostenrechnung liefert genauere Informationen für kurzfristige Entscheidungen, da sie die Auswirkungen von Mengenänderungen auf den Gewinn berücksichtigt. Eine wichtige Form der Teilkostenrechnung ist die Deckungsbeitragsrechnung.

- Prozesskostenrechnung: Hier werden die Kosten den einzelnen Prozessen im Unternehmen zugeordnet. Die Prozesskostenrechnung ist genauer als die traditionellen Kostenrechnungssysteme, da sie die Kosten direkt den Aktivitäten zuordnet, die sie verursachen.

Die Wahl des geeigneten Kostenrechnungssystems hängt von den individuellen Bedürfnissen und Anforderungen des Unternehmens ab.

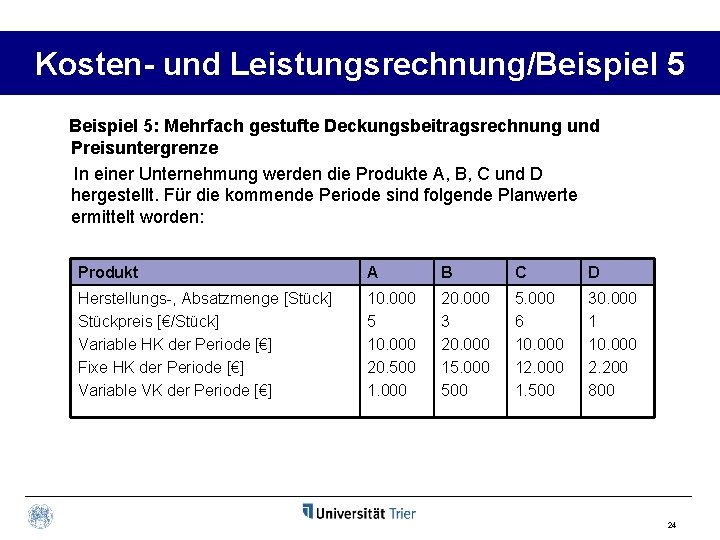

Die Deckungsbeitragsrechnung im Detail

Die Deckungsbeitragsrechnung ist ein wichtiges Instrument der Teilkostenrechnung. Sie stellt die differenz zwischen den Erlösen und den variablen Kosten dar. Der Deckungsbeitrag dient dazu, die fixen Kosten zu decken und einen Gewinn zu erzielen.

Es gibt verschiedene Arten von Deckungsbeiträgen:

- Deckungsbeitrag I: Erlöse - variable Kosten des Produkts

- Deckungsbeitrag II: Deckungsbeitrag I - variable Kosten der Produktgruppe

- Deckungsbeitrag III: Deckungsbeitrag II - variable Kosten des Geschäftsbereichs

Der Deckungsbeitrag kann für verschiedene Zwecke verwendet werden:

- Preiskalkulation: Der Deckungsbeitrag kann verwendet werden, um den Mindestpreis für ein Produkt oder eine Dienstleistung zu ermitteln.

- Sortimentsentscheidungen: Produkte mit einem hohen Deckungsbeitrag sind in der Regel attraktiver als Produkte mit einem niedrigen Deckungsbeitrag.

- Make-or-Buy-Entscheidungen: Der Deckungsbeitrag kann verwendet werden, um zu entscheiden, ob ein Produkt selbst hergestellt oder von einem externen Lieferanten bezogen werden soll.

Kosten- und Leistungsrechnung in der Praxis: Ein Beispiel

Stellen wir uns vor, ein kleines Café verkauft Kaffee und Kuchen. Um die KLR anzuwenden, gehen wir wie folgt vor:

- Kostenartenrechnung: Wir erfassen alle Kosten, die im Café anfallen: Kaffeebohnen, Milch, Zucker, Mehl, Eier, Personal, Miete, Strom usw.

- Kostenstellenrechnung: Wir ordnen die Kosten den einzelnen Kostenstellen zu: z.B. Zubereitung (Kaffee und Kuchen), Service, Verwaltung.

- Kostenträgerrechnung: Wir ordnen die Kosten den einzelnen Kostenträgern zu: z.B. Tasse Kaffee, Stück Kuchen. Hier berechnen wir, wie viel Kaffeebohnen, Milch, Personalzeit usw. für die Herstellung einer Tasse Kaffee benötigt werden.

Anhand dieser Informationen kann das Café:

- Den Selbstkostenpreis für eine Tasse Kaffee oder ein Stück Kuchen ermitteln.

- Den Deckungsbeitrag für die einzelnen Produkte berechnen.

- Preise festlegen, die die Kosten decken und einen Gewinn erzielen.

- Entscheidungen treffen, welche Produkte am rentabelsten sind und welche verbessert oder aus dem Sortiment genommen werden sollten.

Software für die Kosten- und Leistungsrechnung

Es gibt zahlreiche Softwarelösungen, die Unternehmen bei der Durchführung der KLR unterstützen. Diese Software kann die Datenerfassung, -verarbeitung und -analyse automatisieren und die Erstellung von Berichten erleichtern. Beliebte Softwarelösungen sind:

- ERP-Systeme (z.B. SAP, Oracle, Microsoft Dynamics)

- Spezialisierte KLR-Software (z.B. DATEV, Lexware)

- Tabellenkalkulationsprogramme (z.B. Excel)

Die Wahl der geeigneten Software hängt von der Größe und den individuellen Anforderungen des Unternehmens ab.

Zusammenfassung und Ausblick

Die Kosten- und Leistungsrechnung ist ein unverzichtbares Instrument für Unternehmen, um effizienter zu arbeiten, Kosten zu kontrollieren und fundierte Entscheidungen zu treffen. Obwohl die KLR auf den ersten Blick komplex erscheinen mag, ist sie mit den hier beschriebenen Grundlagen gut verständlich und anwendbar. Indem du die Kostenarten-, Kostenstellen- und Kostenträgerrechnung verstehst und die verschiedenen Kostenrechnungssysteme kennst, kannst du die KLR erfolgreich in deinem Unternehmen einsetzen.

Wir hoffen, dieser Leitfaden hat dir geholfen, die Grundlagen der Kosten- und Leistungsrechnung zu verstehen. Nutze dieses Wissen, um deine unternehmerischen Entscheidungen zu verbessern und deinen Erfolg zu steigern!

![Kosten- Und Leistungsrechnung Schritt Für Schritt Pdf Kosten- und Leistungsrechnung (KLR) einfach erklärt · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2019/10/Kosten-und-Leistungsrechnung_Schema-1024x576.jpg)