Kredite Mit Minuszinsen Wo Ist Der Haken

Kredite mit Negativzinsen, auch Minuszinsen genannt, klingen verlockend: Man leiht sich Geld und zahlt am Ende weniger zurück, als man ursprünglich bekommen hat. In der Realität sind solche Angebote jedoch selten und mit Vorsicht zu genießen. Dieser Artikel erklärt, wo der Haken bei Krediten mit Minuszinsen liegt und worauf Sie achten sollten.

Was sind Negativzinsen und wie funktionieren sie?

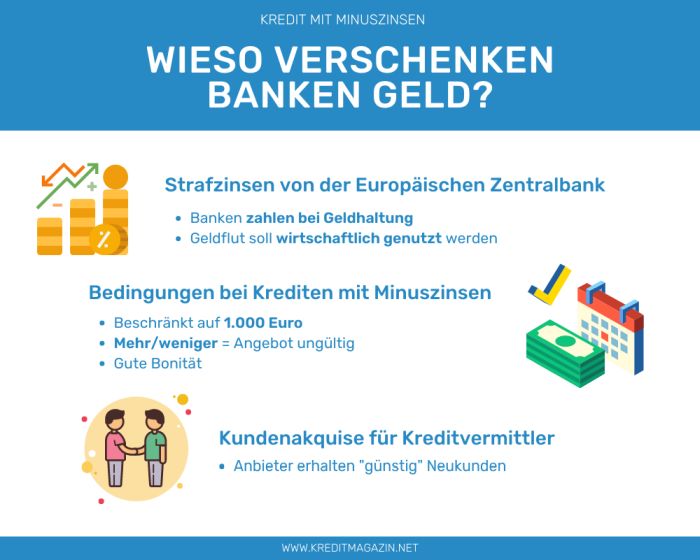

Zunächst ist es wichtig, den Begriff "Negativzinsen" richtig einzuordnen. Üblicherweise bezieht er sich auf die Zinsen, die Banken für die Einlage von Geld bei der Europäischen Zentralbank (EZB) zahlen müssen. Um die Wirtschaft anzukurbeln, hat die EZB in der Vergangenheit Negativzinsen erhoben. Das Ziel war, Banken dazu zu bewegen, mehr Kredite zu vergeben, anstatt Geld bei der EZB zu parken.

Allerdings bedeutet dies nicht automatisch, dass Privatkunden auch Kredite mit Negativzinsen erhalten. Banken geben die Negativzinsen in der Regel nicht vollständig an ihre Kunden weiter. Wenn aber von Krediten mit Minuszinsen die Rede ist, bedeutet das, dass der effektive Jahreszins (die gesamten Kosten des Kredits inklusive aller Gebühren) unter Null liegt.

Wo liegt der Haken bei Krediten mit Minuszinsen?

Die Realität ist, dass Kredite mit echten Minuszinsen für Privatkunden extrem selten sind. Wenn Sie auf ein solches Angebot stoßen, sollten Sie sehr genau hinschauen. Hier sind einige typische "Haken":

1. Lockangebote und Sonderaktionen

Oft handelt es sich bei Angeboten mit Negativzinsen um reine Marketinginstrumente. Sie sollen Aufmerksamkeit erregen und Kunden in die Filiale oder auf die Website locken. Im persönlichen Gespräch oder beim genauen Durchlesen der Vertragsbedingungen stellt sich dann heraus, dass die Konditionen doch nicht so günstig sind wie versprochen.

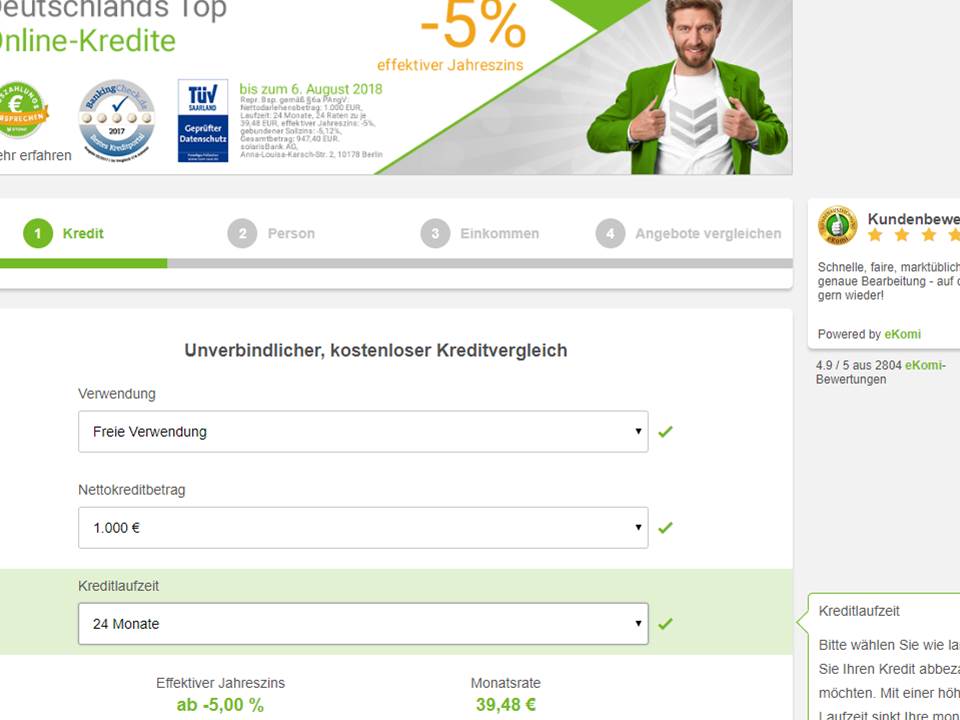

Achten Sie auf kleine Sternchen (*) oder Fußnoten, die auf zusätzliche Bedingungen oder Einschränkungen hinweisen. Oft gelten die Negativzinsen nur für einen kurzen Zeitraum, für bestimmte Kreditbeträge oder nur für eine begrenzte Anzahl von Kunden.

2. Zusätzliche Gebühren und Kosten

Auch wenn der nominelle Zinssatz negativ ist, können zusätzliche Gebühren und Kosten den Kredit letztendlich teurer machen. Bearbeitungsgebühren, Kontoführungsgebühren, Restschuldversicherungen oder andere versteckte Kosten können den Vorteil des Negativzinses schnell zunichtemachen. Rechnen Sie daher immer den effektiven Jahreszins aus, um die tatsächlichen Gesamtkosten des Kredits zu ermitteln.

Wichtig: Vergleichen Sie immer mehrere Angebote miteinander und achten Sie dabei nicht nur auf den Zinssatz, sondern auch auf alle anderen Kosten.

3. Abhängigkeit von anderen Produkten

Manchmal sind Kredite mit Minuszinsen an den Abschluss anderer Produkte gekoppelt, beispielsweise an eine Kapitallebensversicherung oder einen Bausparvertrag. Diese Produkte können zwar langfristig sinnvoll sein, aber sie verteuern den Kredit unter Umständen erheblich. Prüfen Sie, ob Sie diese Produkte wirklich benötigen und ob die Gesamtkosten des Pakets im Vergleich zu einem herkömmlichen Kredit wirklich günstiger sind.

4. Bonität des Kreditnehmers

Die Wahrscheinlichkeit, einen Kredit mit Minuszinsen zu erhalten, ist in der Regel sehr gering und hängt stark von der Bonität des Kreditnehmers ab. Nur Kunden mit einer ausgezeichneten Kreditwürdigkeit und einem hohen Einkommen haben überhaupt eine Chance, von solchen Angeboten zu profitieren. Banken sind schließlich daran interessiert, ihr Risiko zu minimieren und Kredite an sichere Kandidaten zu vergeben.

5. Variable Zinsen und Zinsanpassungsklauseln

Einige Kredite mit Minuszinsen haben variable Zinssätze, die sich an einem Referenzzinssatz (z.B. dem Euribor) orientieren. Wenn der Referenzzinssatz steigt, kann auch der Kreditzins steigen, was den Vorteil des Negativzinses schmälert oder sogar ins Gegenteil verkehrt. Achten Sie auf Zinsanpassungsklauseln im Vertrag und informieren Sie sich über die Risiken variabler Zinsen.

Tipp: Wenn Sie unsicher sind, lassen Sie sich von einem unabhängigen Finanzberater beraten, der Ihre individuelle Situation berücksichtigt und Ihnen bei der Auswahl des passenden Kredits hilft.

Sonderfall: Immobilienkredite mit Negativzinsen (theoretisch)

In der Theorie ist es denkbar, dass auch Immobilienkredite mit Negativzinsen angeboten werden. Dies wäre der Fall, wenn die Banken die Negativzinsen der EZB vollständig an ihre Kunden weitergeben und zusätzlich keine oder nur geringe Margen aufschlagen. Allerdings ist dies in der Praxis sehr unwahrscheinlich, da Banken natürlich auch Gewinne erzielen müssen.

Sollten Sie ein Angebot für einen Immobilienkredit mit Negativzinsen erhalten, ist besondere Vorsicht geboten. Prüfen Sie alle Vertragsbedingungen genau und lassen Sie sich gegebenenfalls von einem Experten beraten.

Worauf Sie bei Kreditangeboten achten sollten

Unabhängig davon, ob es sich um einen Kredit mit Minuszinsen handelt oder nicht, sollten Sie bei Kreditangeboten generell auf folgende Punkte achten:

- Effektiver Jahreszins: Er gibt die tatsächlichen Gesamtkosten des Kredits an.

- Laufzeit: Je länger die Laufzeit, desto höher die Zinszahlungen insgesamt.

- Bearbeitungsgebühren: Sie können den Kredit verteuern.

- Sondertilgungsrechte: Sie ermöglichen es Ihnen, den Kredit schneller abzubezahlen und Zinsen zu sparen.

- Restschuldversicherung: Sie schützt Sie bei Arbeitslosigkeit oder Krankheit, kann aber teuer sein.

- Kreditbedingungen: Lesen Sie den Vertrag sorgfältig durch und achten Sie auf Klauseln zu Zinsanpassungen, Kündigungsfristen und anderen wichtigen Details.

Fazit

Kredite mit Minuszinsen sind in der Realität selten und oft mit Vorsicht zu genießen. Es handelt sich häufig um Lockangebote oder Sonderaktionen, die an bestimmte Bedingungen geknüpft sind. Achten Sie auf zusätzliche Gebühren und Kosten, Abhängigkeit von anderen Produkten, Ihre eigene Bonität und variable Zinssätze. Vergleichen Sie immer mehrere Angebote miteinander und lassen Sie sich gegebenenfalls von einem unabhängigen Finanzberater beraten. Konzentrieren Sie sich auf den effektiven Jahreszins, um die tatsächlichen Gesamtkosten des Kredits zu beurteilen. Ein kritischer Blick und eine gründliche Prüfung der Vertragsbedingungen sind unerlässlich, um böse Überraschungen zu vermeiden. Lassen Sie sich nicht von sensationellen Angeboten blenden, sondern treffen Sie eine informierte Entscheidung, die zu Ihrer finanziellen Situation passt.