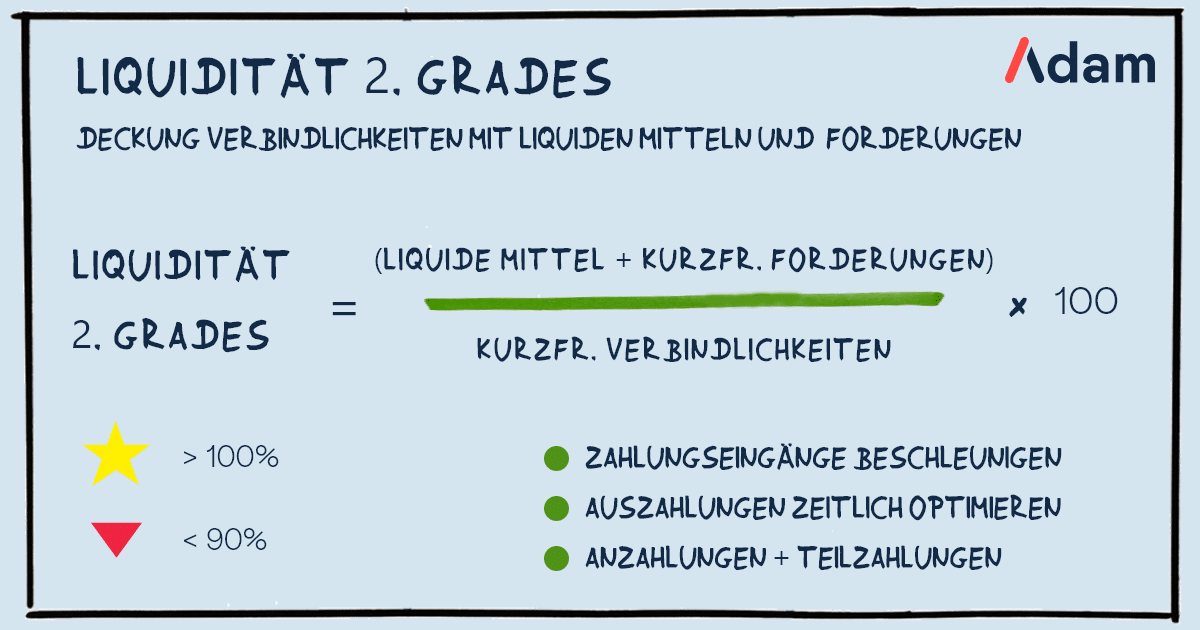

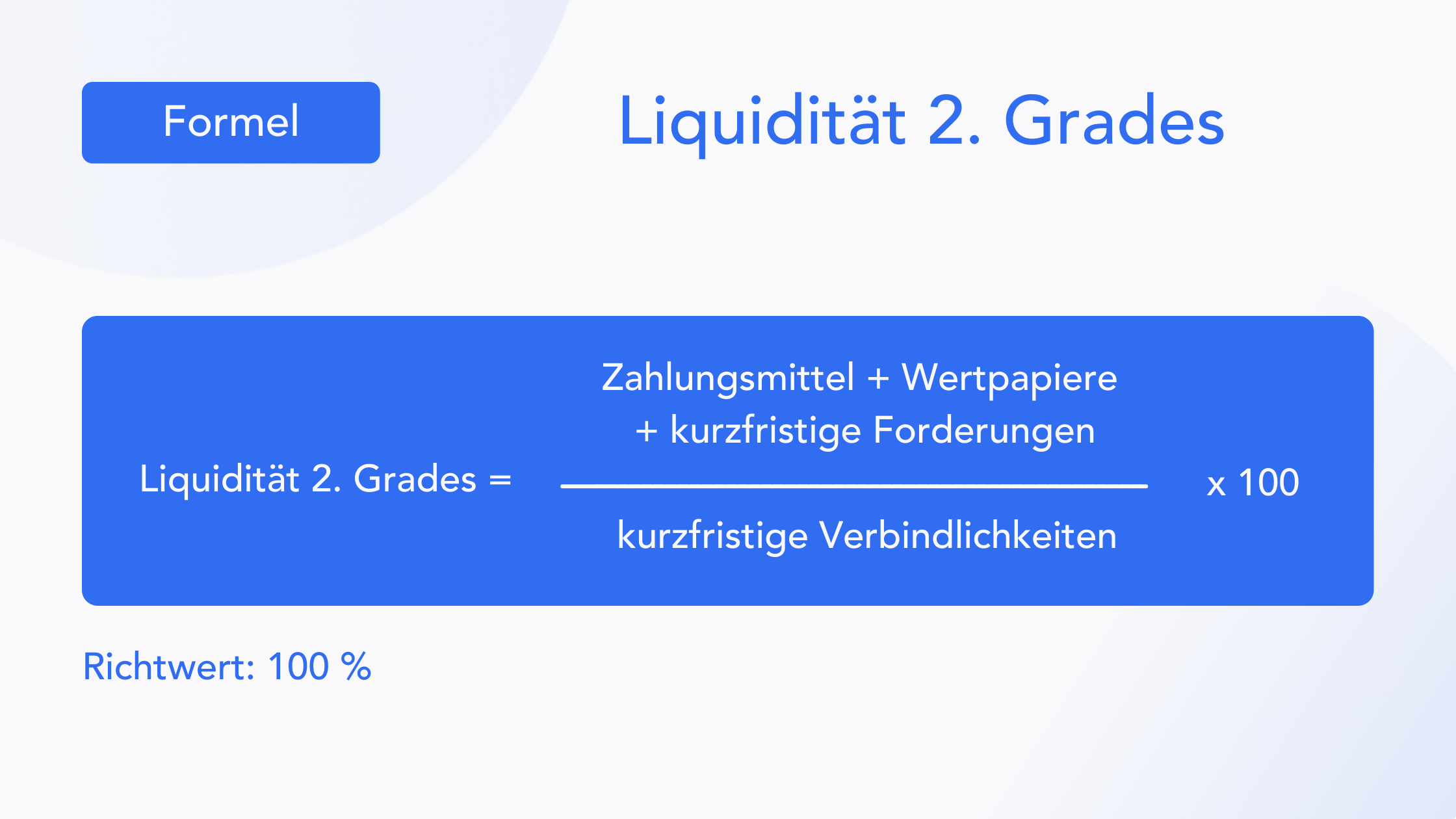

Liquidität 2 Grades Formel

Habt ihr euch jemals gefragt, ob ihr wirklich genug Kohle auf dem Konto habt, um nicht gleich ins Schwitzen zu geraten, wenn die Waschmaschine den Geist aufgibt oder das Auto plötzlich hustet? Keine Sorge, es gibt eine super einfache Methode, um das herauszufinden: die Liquidität 2. Grades Formel! Klingt kompliziert? Papperlapapp! Ist es überhaupt nicht.

Was zum Teufel ist Liquidität 2. Grades?

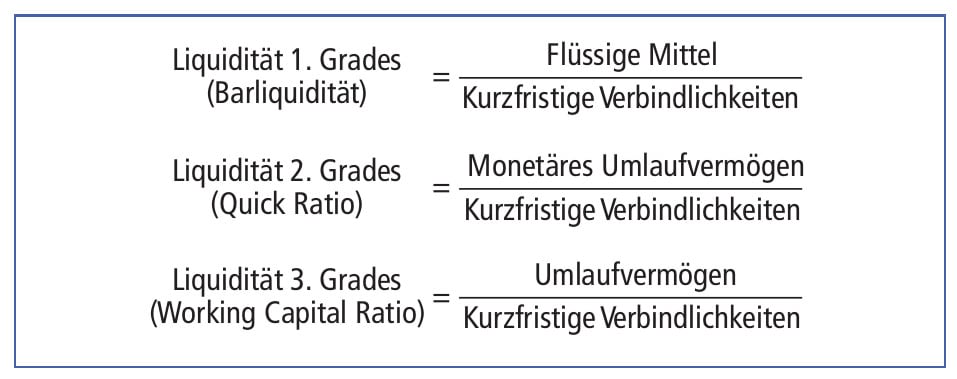

Stellt euch vor, ihr seid ein Superheld. Eure Superkraft ist, schnell an Geld zu kommen. Liquidität ist genau das: Wie schnell könnt ihr eure Sachen in Bares verwandeln? Liquidität 2. Grades ist so etwas wie die "mittelschnelle" Superkraft. Nicht so blitzschnell wie Liquidität 1. Grades (wo es ums Bargeld in der Hosentasche geht), aber schneller als Liquidität 3. Grades (wo ihr vielleicht erst das alte Gemälde von Oma verkaufen müsst).

Denkt an euren Kühlschrank. Liquidität 1. Grades wäre das fertige Sandwich, das ihr sofort essen könnt. Liquidität 2. Grades sind die Zutaten, die ihr in 5 Minuten zu einem Sandwich zaubern könnt. Liquidität 3. Grades ist das Rezeptbuch, das ihr erst durchforsten müsst, bevor ihr überhaupt wisst, *was* ihr kochen wollt.

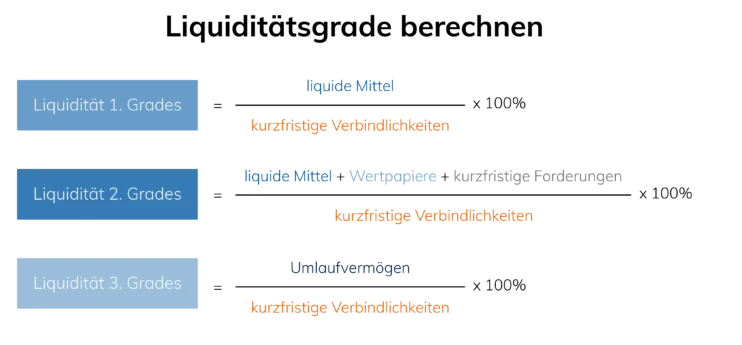

Die magische Formel (Trommelwirbel!)

Okay, hier kommt's: Die Formel für die Liquidität 2. Grades ist so einfach, dass selbst ein Eichhörnchen sie verstehen könnte (wenn es nicht gerade so beschäftigt wäre, Nüsse zu vergraben!).

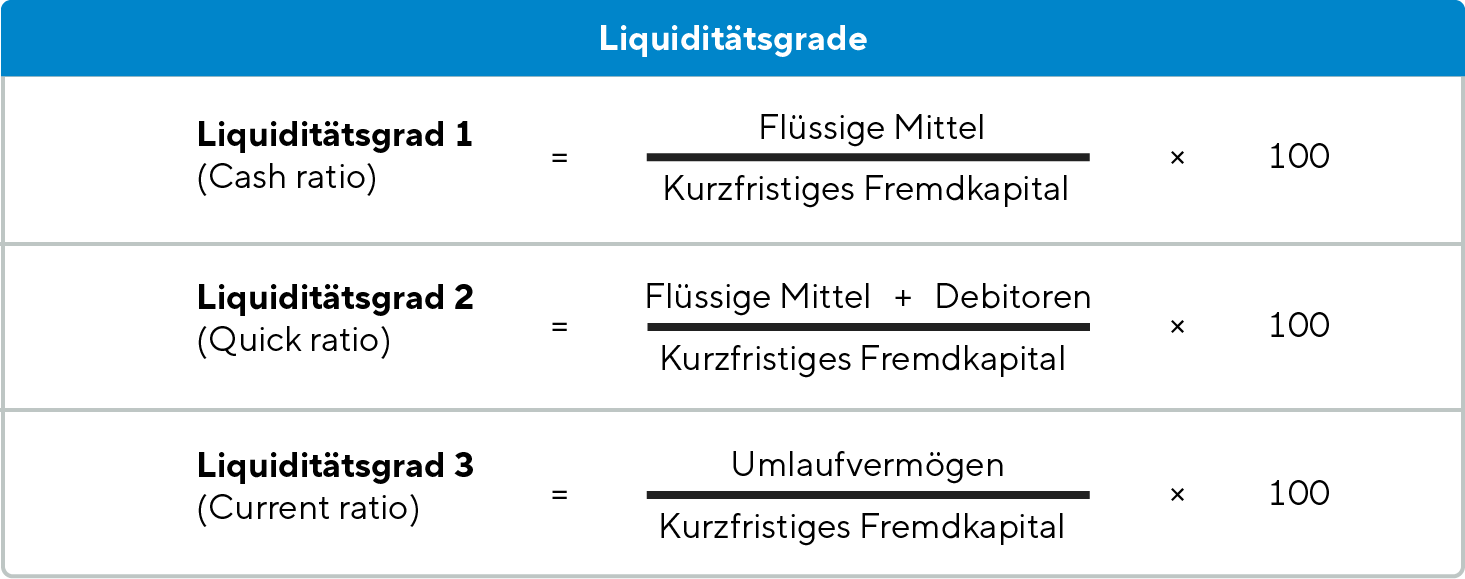

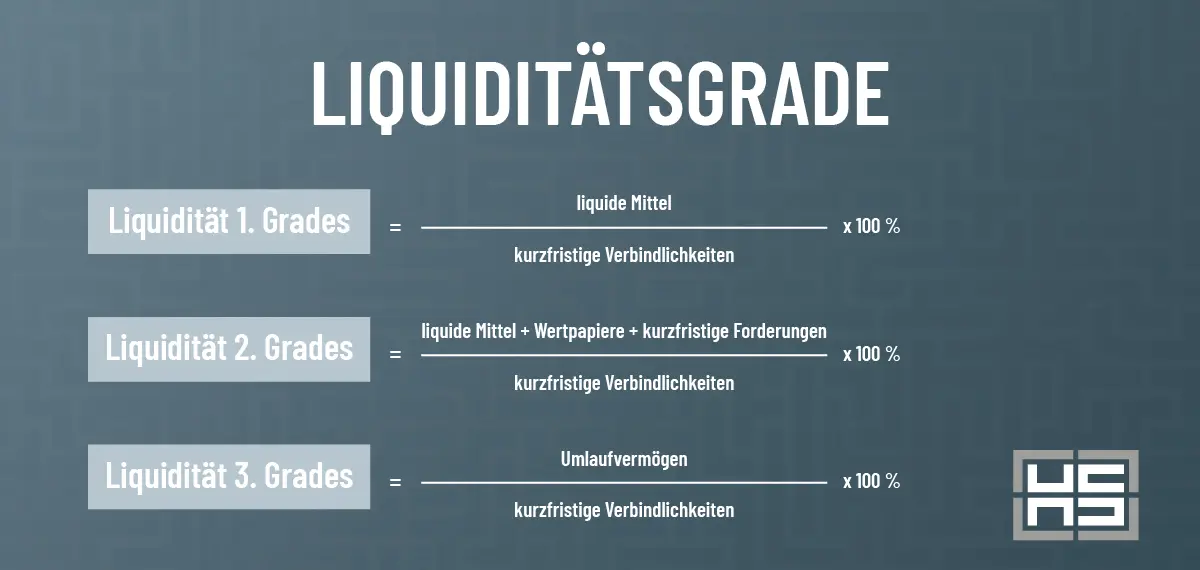

(Kurzfristige Forderungen + Flüssige Mittel) / Kurzfristige Verbindlichkeiten

Lasst uns das mal auseinandernehmen, okay?

Kurzfristige Forderungen:

Das ist das Geld, das euch andere Leute schulden und das sie euch bald zurückzahlen müssen. Denkt an Rechnungen, die eure Kunden noch begleichen müssen oder an Freunde, die euch noch auf ein Bier einladen müssen (hoffentlich!). Stell dir vor, du hast deinem besten Freund 50 Euro für das Konzert geliehen. Das ist eine kurzfristige Forderung – schließlich soll er dir das Geld ja bald zurückgeben.

Flüssige Mittel:

Das ist euer Bargeld, das Geld auf eurem Girokonto und vielleicht noch ein paar Wertpapiere, die ihr schnell verkaufen könnt. Im Grunde alles, was ihr ratzfatz in Bares umwandeln könnt. Denkt an das Geld, das ihr unter eurem Kopfkissen versteckt habt – im Falle eines Notfalls! Oder das Geld auf dem Tagesgeldkonto, das ihr jederzeit abheben könnt.

Kurzfristige Verbindlichkeiten:

Das sind die Rechnungen, die *ihr* bezahlen müsst, und zwar schnell! Miete, Strom, Internet – alles, was regelmäßig abgebucht wird oder bald fällig ist. Und vergiss nicht die Kreditkartenrechnung, die dich jede Monat wieder grimmig anblickt! Denk an die nächste Miete, die nächste Rate für das Auto oder die Rechnung vom Klempner, der gerade erst da war, um das tropfende Rohr zu reparieren.

Und was bedeutet das Ergebnis?

Nachdem ihr alles in die Formel eingetippt habt (Taschenrechner raus!), erhaltet ihr eine Zahl. Diese Zahl sagt euch, wie gut ihr finanziell aufgestellt seid.

- Über 1: Super! Ihr seid flüssig wie ein Wasserfall! Ihr könnt eure kurzfristigen Schulden locker bezahlen und habt sogar noch ein bisschen Puffer. Gratulation, du bist ein finanzielles Genie!

- Genau 1: Okay, ihr seid im grünen Bereich. Ihr könnt eure Schulden gerade so bezahlen, aber viel Spielraum habt ihr nicht. Augen auf beim Eierkauf!

- Unter 1: Ups! Hier wird's brenzlig. Ihr habt mehr Schulden als kurzfristig verfügbares Geld. Zeit für einen Notfallplan! Vielleicht mal bei Oma anpumpen? (Nur ein Scherz!)

Wichtig: Die Liquidität 2. Grades ist nur ein Richtwert. Sie sagt nichts über eure langfristige finanzielle Gesundheit aus. Aber sie ist ein guter erster Schritt, um zu verstehen, wo ihr steht.

Fazit (mit Konfetti!)

Die Liquidität 2. Grades Formel ist wie ein kleiner Finanz-Checkup für eure Finanzen. Sie ist super einfach zu berechnen und gibt euch eine gute Idee, ob ihr genug Geld habt, um eure kurzfristigen Verpflichtungen zu erfüllen. Also, worauf wartet ihr noch? Ran an den Taschenrechner und checkt eure Liquidität! Und vergesst nicht: Ein bisschen finanzielle Planung kann euch vor so manchem finanziellen Supergau bewahren!

Und hey, selbst wenn das Ergebnis nicht perfekt ist, kein Grund zur Panik! Es ist ein Ansporn, eure Finanzen genauer unter die Lupe zu nehmen und vielleicht ein paar Sparmaßnahmen zu ergreifen. Wer weiß, vielleicht entdeckt ihr ja ungeahnte Sparpotenziale! Viel Erfolg!

![Liquidität 2 Grades Formel Bilanzanalyse • Definition, Durchführung, Beispiel| Studyflix · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/03/Liquiditaetsgerade-1024x576.png)