Lohnpfändung Beim Arbeitgeber Trotz P Konto

Die Lohnpfändung stellt für viele Arbeitnehmer eine erhebliche finanzielle Belastung dar. Wenn zusätzlich ein P-Konto (Pfändungsschutzkonto) eingerichtet ist, entsteht oft Verwirrung, ob und inwieweit der Lohn tatsächlich gepfändet werden kann. Die Kombination aus Lohnpfändung und P-Konto beim Arbeitgeber ist ein komplexes Thema, das sowohl Arbeitnehmer als auch Arbeitgeber vor Herausforderungen stellt.

Die Grundlagen: Lohnpfändung und P-Konto

Zunächst ist es wichtig, die grundlegenden Prinzipien von Lohnpfändung und P-Konto zu verstehen.

Lohnpfändung

Die Lohnpfändung ist ein zwangsweiser Zugriff auf das Arbeitseinkommen eines Schuldners durch einen Gläubiger. Sie wird durch einen Pfändungs- und Überweisungsbeschluss des zuständigen Amtsgerichts erwirkt. Der Arbeitgeber wird in diesem Beschluss dazu verpflichtet, den pfändbaren Teil des Lohns direkt an den Gläubiger abzuführen. Die Höhe des pfändbaren Betrags richtet sich nach den gesetzlichen Pfändungsfreigrenzen, die in § 850c Zivilprozessordnung (ZPO) geregelt sind. Diese Freigrenzen sind gestaffelt und berücksichtigen Unterhaltspflichten des Schuldners.

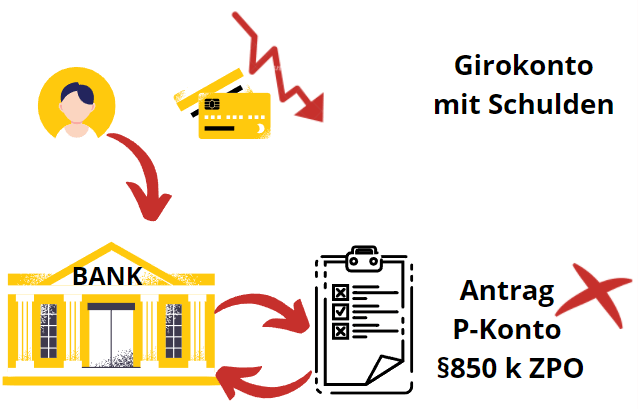

P-Konto (Pfändungsschutzkonto)

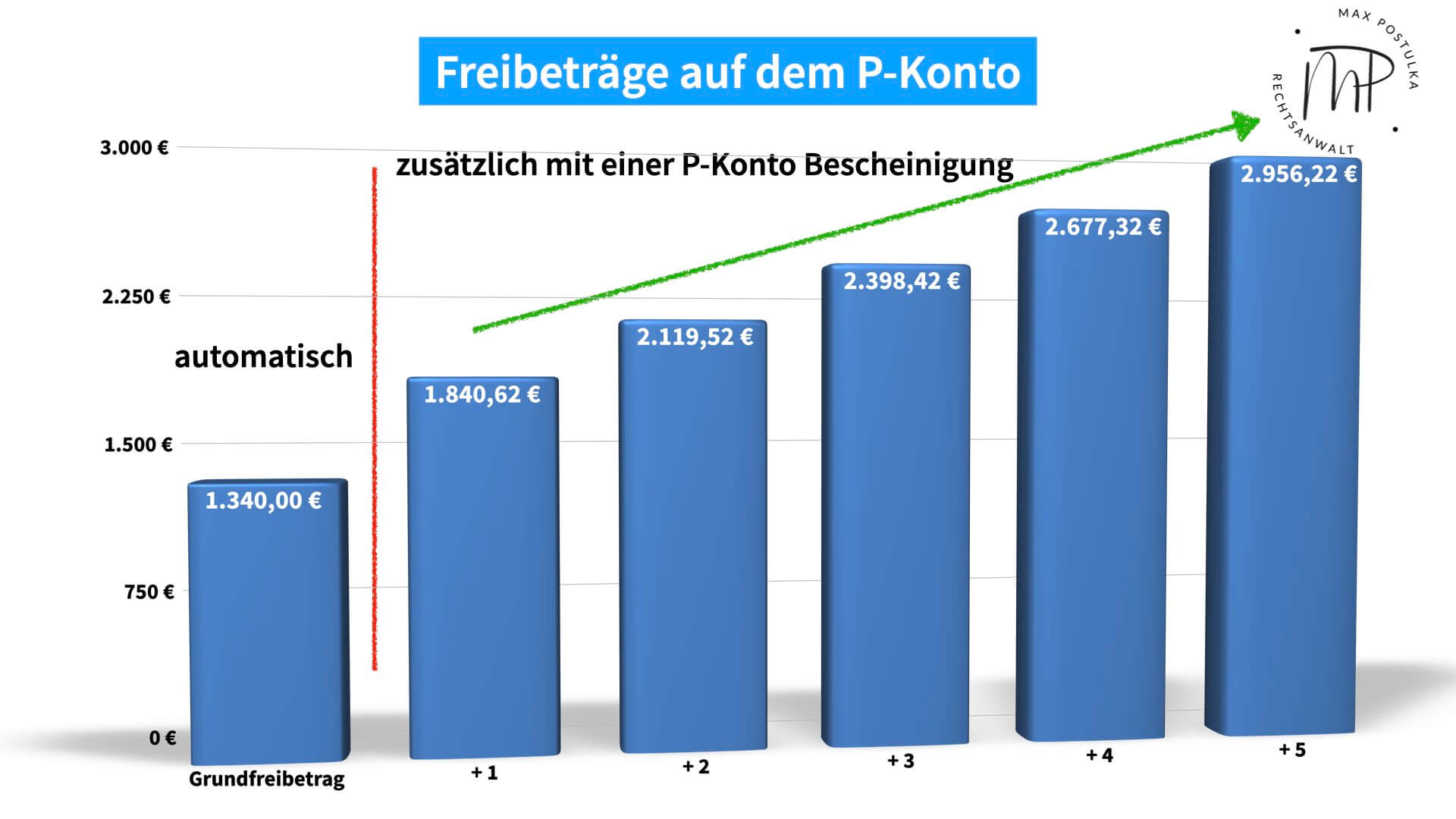

Das P-Konto ist ein Girokonto, das dem Kontoinhaber einen automatischen Pfändungsschutz bis zu einem gesetzlichen Grundfreibetrag gewährt. Dieser Grundfreibetrag beträgt aktuell (Stand: Oktober 2024) 1.410,00 Euro pro Monat. Dieser Betrag ist automatisch vor Pfändungen geschützt. Das P-Konto soll sicherstellen, dass der Kontoinhaber trotz bestehender Schulden weiterhin seinen Lebensunterhalt bestreiten kann. Der Grundfreibetrag kann unter bestimmten Voraussetzungen, beispielsweise bei Unterhaltspflichten, erhöht werden. Hierzu ist ein Antrag beim zuständigen Amtsgericht oder der Bank erforderlich.

Das Zusammenspiel: Lohnpfändung beim Arbeitgeber trotz P-Konto

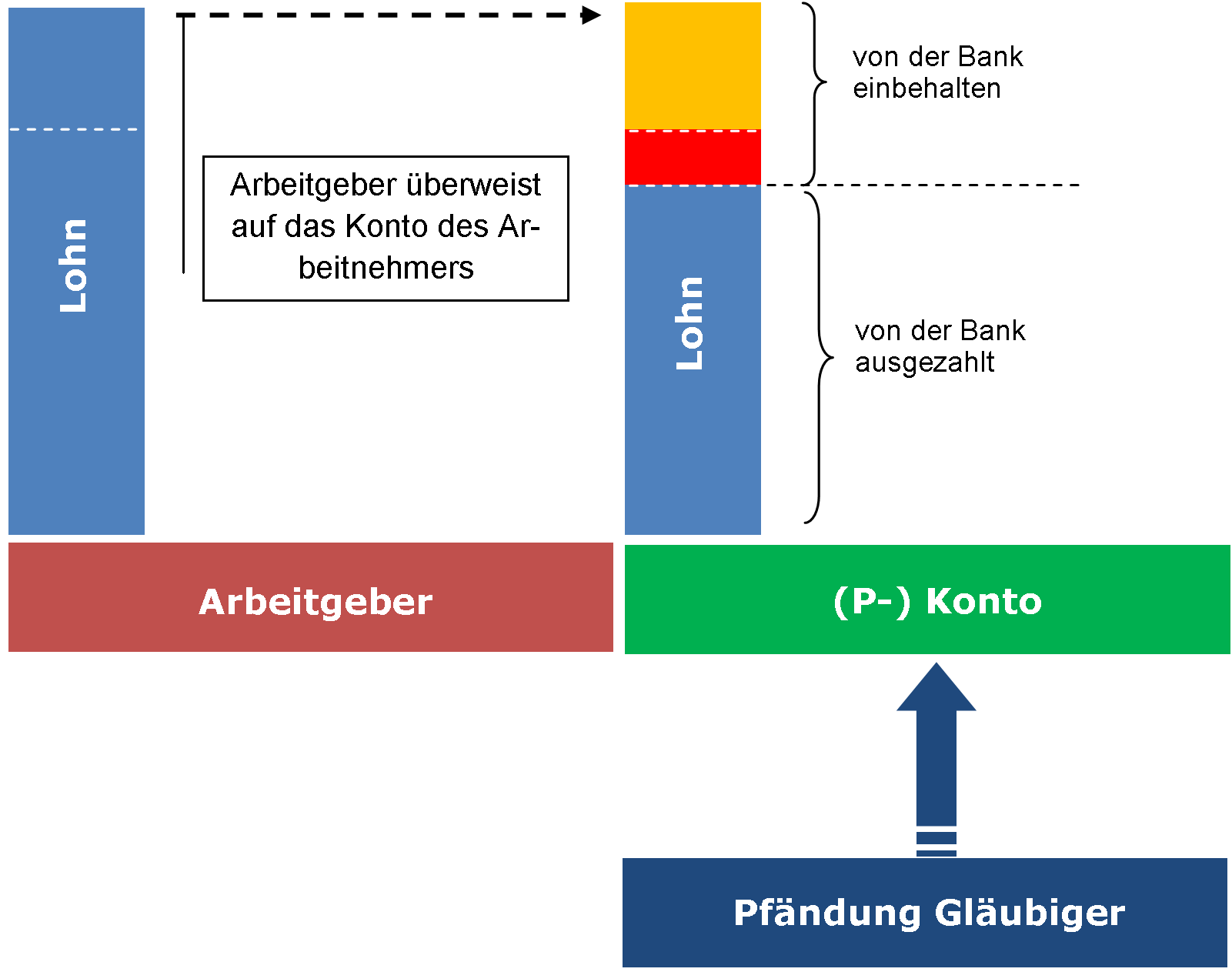

Obwohl ein P-Konto eingerichtet ist, kann es dennoch zu einer Lohnpfändung beim Arbeitgeber kommen. Das liegt daran, dass das P-Konto den Schutz vor Pfändungen auf dem Konto selbst gewährt. Der Arbeitgeber hingegen ist verpflichtet, den pfändbaren Teil des Lohns gemäß dem Pfändungs- und Überweisungsbeschluss an den Gläubiger abzuführen. Das P-Konto wirkt sich erst dann aus, wenn der gepfändete Lohn auf das P-Konto überwiesen wird.

Wichtiger Hinweis: Der Arbeitgeber ist nicht verpflichtet, das P-Konto des Arbeitnehmers zu berücksichtigen, bevor er den pfändbaren Betrag an den Gläubiger abführt. Seine Pflicht ist es, den Pfändungs- und Überweisungsbeschluss zu befolgen.

Die Situation stellt sich also wie folgt dar:

- Der Gläubiger erwirkt einen Pfändungs- und Überweisungsbeschluss.

- Der Beschluss wird dem Arbeitgeber zugestellt.

- Der Arbeitgeber berechnet den pfändbaren Teil des Lohns anhand der Pfändungstabelle und führt diesen an den Gläubiger ab.

- Der verbleibende (nicht gepfändete) Lohn wird auf das P-Konto des Arbeitnehmers überwiesen.

- Auf dem P-Konto ist der Grundfreibetrag (und ggf. erhöhte Freibeträge) vor Pfändungen geschützt.

Die Herausforderung: Wie wird der Lohn trotz Lohnpfändung und P-Konto geschützt?

Die Herausforderung besteht darin, sicherzustellen, dass der notwendige Lebensunterhalt trotz der Lohnpfändung und des vorhandenen P-Kontos gedeckt ist. Hierfür gibt es verschiedene Strategien:

1. Überprüfung der Pfändungsberechnung durch den Arbeitgeber

Es ist ratsam, die Pfändungsberechnung des Arbeitgebers genau zu überprüfen. Insbesondere sollte geprüft werden, ob die korrekten Pfändungsfreigrenzen angewendet wurden und ob Unterhaltspflichten korrekt berücksichtigt wurden. Fehler in der Berechnung können dazu führen, dass zu viel Lohn gepfändet wird.

2. Anpassung des P-Konto-Freibetrags

Wenn der automatische Grundfreibetrag auf dem P-Konto nicht ausreicht, um den notwendigen Lebensunterhalt zu decken, kann eine Erhöhung des Freibetrags beantragt werden. Dies ist beispielsweise möglich, wenn der Kontoinhaber Unterhaltspflichten hat, Krankengeld bezieht oder unregelmäßige Einkünfte erzielt. Der Antrag ist beim zuständigen Amtsgericht oder direkt bei der Bank zu stellen. Die erforderlichen Nachweise (z.B. Geburtsurkunden der Kinder, Bescheide über Sozialleistungen) sind beizufügen.

3. Beratung durch eine Schuldnerberatungsstelle

Eine Schuldnerberatungsstelle kann umfassende Unterstützung bei der Bewältigung von Schuldenproblemen bieten. Sie kann helfen, die finanzielle Situation zu analysieren, einen Schuldenbereinigungsplan zu erstellen und Verhandlungen mit den Gläubigern zu führen. Oftmals können Schuldnerberatungsstellen auch eine Bescheinigung ausstellen, die zur Erhöhung des P-Konto-Freibetrags verwendet werden kann. Die Beratung ist in vielen Fällen kostenlos oder kostengünstig.

4. Antrag auf einstweilige Einstellung der Zwangsvollstreckung

In Härtefällen kann ein Antrag auf einstweilige Einstellung der Zwangsvollstreckung beim zuständigen Amtsgericht gestellt werden. Dies ist möglich, wenn die Lohnpfändung die wirtschaftliche Existenz des Schuldners gefährdet. Der Antrag muss gut begründet sein und es müssen entsprechende Nachweise vorgelegt werden.

5. Verhandlungen mit dem Gläubiger

Es ist oft hilfreich, das Gespräch mit dem Gläubiger zu suchen. Möglicherweise ist dieser bereit, eine Ratenzahlungsvereinbarung zu treffen oder die Pfändung vorübergehend auszusetzen. Eine offene Kommunikation kann helfen, eine für beide Seiten akzeptable Lösung zu finden.

Die Rolle des Arbeitgebers

Der Arbeitgeber spielt eine zentrale Rolle bei der Lohnpfändung. Er ist verpflichtet, den Pfändungs- und Überweisungsbeschluss zu befolgen und den pfändbaren Teil des Lohns an den Gläubiger abzuführen. Der Arbeitgeber sollte jedoch auch darauf achten, die Pfändungsberechnung korrekt durchzuführen und den Arbeitnehmer über seine Rechte und Pflichten zu informieren. Viele Arbeitgeber bieten ihren Mitarbeitern Unterstützung in Form von Beratungsangeboten oder Informationen zu Schuldnerberatungsstellen an.

Fazit

Die Lohnpfändung beim Arbeitgeber trotz P-Konto ist eine komplexe Situation, die sorgfältige Planung und Beratung erfordert. Das P-Konto schützt zwar das Guthaben auf dem Konto, jedoch nicht den Lohn, bevor er auf das Konto überwiesen wird. Durch die Überprüfung der Pfändungsberechnung, die Anpassung des P-Konto-Freibetrags, die Inanspruchnahme von Schuldnerberatungsstellen und die Kommunikation mit dem Gläubiger können Arbeitnehmer jedoch sicherstellen, dass ihr notwendiger Lebensunterhalt trotz der Lohnpfändung gedeckt ist. Eine offene Kommunikation mit dem Arbeitgeber und die Kenntnis der eigenen Rechte und Pflichten sind dabei von entscheidender Bedeutung. Es ist ratsam, sich frühzeitig professionelle Hilfe zu suchen, um die bestmögliche Lösung für die individuelle Situation zu finden.