Möbel Auf Raten Trotz Schufa Und Neukunde

Der Kauf neuer Möbel kann eine erhebliche finanzielle Belastung darstellen, insbesondere für Neukunden oder Personen mit einem negativen Schufa-Eintrag. Die Option, Möbel auf Raten zu kaufen, erscheint dann oft als attraktive Lösung. Doch wie funktioniert das in Deutschland, wenn die Schufa nicht optimal ist und man noch kein etablierter Kunde ist? Dieser Artikel bietet einen umfassenden Überblick über die Möglichkeiten und gibt Ihnen wertvolle Tipps.

Was bedeutet "Möbel auf Raten trotz Schufa und Neukunde"?

Im Wesentlichen bedeutet "Möbel auf Raten trotz Schufa und Neukunde", dass Sie Möbel kaufen können, ohne den vollen Preis sofort bezahlen zu müssen, auch wenn Ihre Kredithistorie (Schufa) nicht perfekt ist und Sie zum ersten Mal bei dem betreffenden Händler einkaufen.

- Ratenzahlung: Sie zahlen den Kaufpreis der Möbel in monatlichen Raten über einen vereinbarten Zeitraum ab.

- Trotz Schufa: Auch mit einem negativen Schufa-Eintrag (z.B. aufgrund von Zahlungsverzug in der Vergangenheit) ist eine Ratenzahlung unter Umständen möglich.

- Neukunde: Sie sind zum ersten Mal Kunde bei dem Händler oder der Bank, die die Ratenzahlung anbietet.

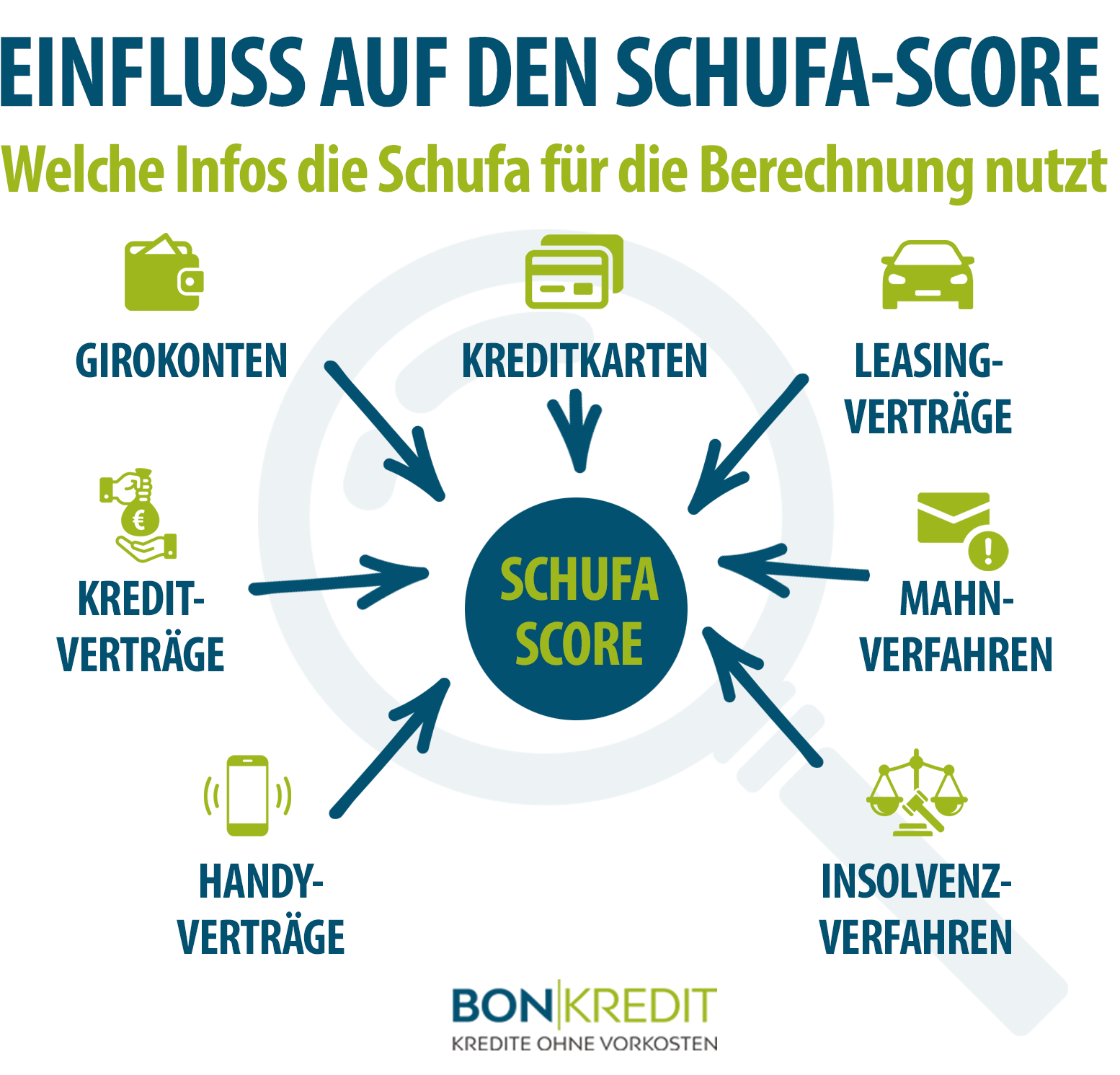

Es ist wichtig zu verstehen, dass "trotz Schufa" nicht bedeutet, dass die Schufa-Auskunft keine Rolle spielt. Vielmehr wird die Entscheidung über die Genehmigung einer Ratenzahlung trotz negativer Einträge oft auf Basis anderer Faktoren getroffen.

Warum ist es schwierig, als Neukunde mit negativer Schufa Möbel auf Raten zu kaufen?

Händler und Banken gehen ein Risiko ein, wenn sie eine Ratenzahlung anbieten. Sie müssen darauf vertrauen, dass der Käufer die Raten pünktlich bezahlt. Bei Neukunden und Personen mit negativen Schufa-Einträgen ist dieses Risiko höher. Deshalb sind die Hürden für eine Ratenzahlung in solchen Fällen oft höher.

Die Gründe dafür sind vielfältig:

- Eingeschränkte Kredithistorie: Als Neukunde haben Sie noch keine Zahlungshistorie beim Händler aufgebaut.

- Schufa-Einträge: Negative Schufa-Einträge deuten auf vergangene Zahlungsschwierigkeiten hin.

- Höheres Ausfallrisiko: Händler und Banken befürchten, dass Sie die Raten nicht bezahlen können oder wollen.

Welche Möglichkeiten gibt es trotzdem?

Auch wenn es schwieriger ist, gibt es dennoch verschiedene Wege, Möbel auf Raten zu kaufen, selbst mit negativer Schufa und als Neukunde:

1. Händler mit kulanten Richtlinien

Einige Möbelhäuser und Online-Shops haben kulantere Richtlinien bei der Vergabe von Ratenzahlungen als andere. Diese Händler nehmen oft eine individuelle Risikobewertung vor und berücksichtigen neben der Schufa auch andere Faktoren, wie z.B.:

- Regelmäßiges Einkommen: Ein festes Arbeitsverhältnis und ein regelmäßiges Einkommen erhöhen Ihre Chancen.

- Wohnsituation: Ein fester Wohnsitz und eine positive Zahlungshistorie bei Ihrem Vermieter können positiv bewertet werden.

- Anzahl der Gläubiger: Je weniger andere Kredite und Verpflichtungen Sie haben, desto besser.

Suchen Sie gezielt nach Händlern, die explizit Ratenzahlungen auch bei negativer Schufa anbieten. Achten Sie jedoch auf die Konditionen: Die Zinsen können höher sein als bei herkömmlichen Ratenkrediten.

2. Bürgschaft

Wenn Sie eine Person haben, die bereit ist, für Sie zu bürgen, kann dies Ihre Chancen auf eine Ratenzahlung deutlich erhöhen. Der Bürge verpflichtet sich, die Raten zu bezahlen, falls Sie dies nicht tun können.

Wichtig: Der Bürge sollte eine gute Bonität haben und sich der Tragweite seiner Verpflichtung bewusst sein.

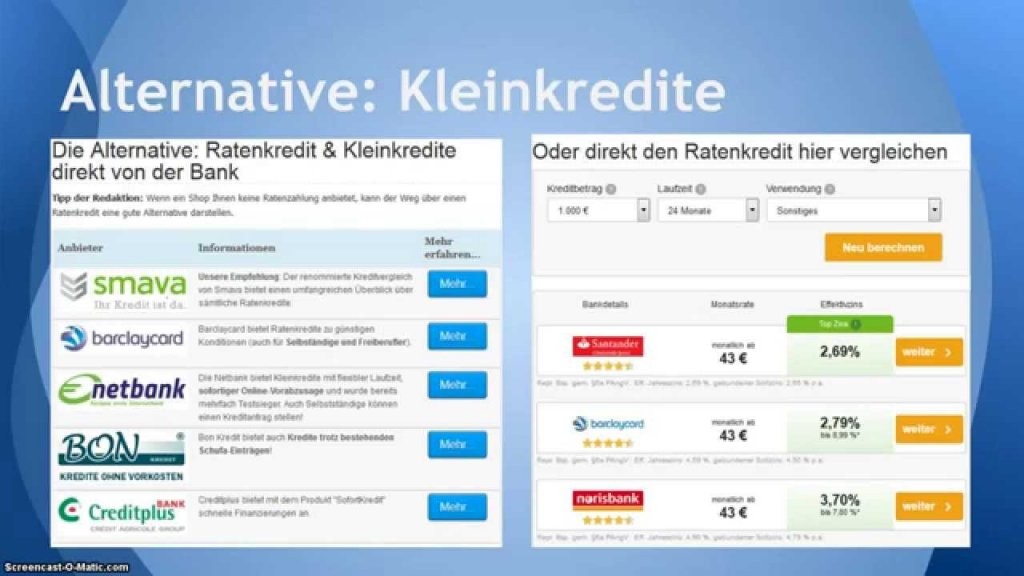

3. Ratenkredit von einer spezialisierten Bank

Es gibt Banken, die sich auf die Vergabe von Krediten an Personen mit negativer Schufa spezialisiert haben. Diese Kredite sind oft teurer als herkömmliche Kredite, können aber eine Möglichkeit sein, die Möbel zu finanzieren.

Vorsicht: Vergleichen Sie die Konditionen verschiedener Anbieter sorgfältig und achten Sie auf versteckte Kosten. Ein effektiver Jahreszins von über 15% sollte Sie stutzig machen.

4. Kleinkredit ohne Schufa (Kredit von Privat)

Eine weitere Option ist ein Kleinkredit ohne Schufa, oft auch als "Kredit von Privat" bezeichnet. Hierbei leihen Sie sich Geld von Privatpersonen über Online-Plattformen. Diese Kredite sind oft an weniger strenge Bedingungen geknüpft als Bankkredite, können aber auch höhere Zinsen haben.

Hinweis: Achten Sie auf die Seriosität der Plattform und vermeiden Sie Angebote, die Ihnen unseriös erscheinen (z.B. Vorkasse ohne Kreditvermittlung).

5. Leasing

Leasing ist eine Alternative zum Kauf. Sie zahlen monatliche Raten für die Nutzung der Möbel, besitzen sie aber nicht. Am Ende der Leasinglaufzeit können Sie die Möbel oft zu einem Restwert kaufen.

Beachten Sie: Leasing kann teurer sein als der Kauf, da Sie Zinsen für die Nutzung der Möbel zahlen und diese am Ende möglicherweise noch kaufen müssen.

Was sollten Sie beachten, bevor Sie Möbel auf Raten kaufen?

Bevor Sie sich für eine Ratenzahlung entscheiden, sollten Sie einige wichtige Punkte berücksichtigen:

- Finanzielle Situation: Stellen Sie sicher, dass Sie sich die monatlichen Raten leisten können. Berücksichtigen Sie auch mögliche unvorhergesehene Ausgaben.

- Zinsen und Gebühren: Vergleichen Sie die Konditionen verschiedener Anbieter sorgfältig. Achten Sie auf den effektiven Jahreszins, der alle Kosten des Kredits beinhaltet.

- Vertragsbedingungen: Lesen Sie den Kreditvertrag sorgfältig durch, bevor Sie ihn unterschreiben. Achten Sie auf Klauseln zu Vorfälligkeitsentschädigung, Mahngebühren und Kündigungsfristen.

- Schufa-Einträge: Informieren Sie sich über Ihre Schufa-Einträge und versuchen Sie, negative Einträge zu korrigieren oder löschen zu lassen.

- Alternative Finanzierungsmöglichkeiten: Prüfen Sie, ob es alternative Finanzierungsmöglichkeiten gibt, z.B. einen zinsgünstigeren Kredit von Freunden oder Familie.

Tipps für den erfolgreichen Möbelkauf auf Raten trotz Schufa und als Neukunde

- Ehrlich sein: Seien Sie offen und ehrlich gegenüber dem Händler oder der Bank über Ihre finanzielle Situation.

- Bonität verbessern: Bemühen Sie sich, Ihre Bonität zu verbessern, indem Sie Rechnungen pünktlich bezahlen und bestehende Schulden abbauen.

- Sicherheiten anbieten: Bieten Sie dem Händler oder der Bank Sicherheiten an, z.B. eine Bürgschaft oder eine Abtretung Ihrer Gehaltsansprüche.

- Kleine Raten wählen: Wählen Sie eine lange Laufzeit und kleine Raten, um die monatliche Belastung zu minimieren.

- Anzahlung leisten: Leisten Sie eine möglichst hohe Anzahlung, um das Risiko für den Händler oder die Bank zu reduzieren.

Fazit

Möbel auf Raten zu kaufen, ist auch mit negativer Schufa und als Neukunde möglich, erfordert jedoch sorgfältige Recherche und Planung. Vergleichen Sie die Angebote verschiedener Anbieter, prüfen Sie Ihre finanzielle Situation und seien Sie sich der Risiken bewusst. Mit den richtigen Strategien können Sie sich Ihre neuen Möbel auch dann leisten, wenn Ihre Kredithistorie nicht perfekt ist.

Wichtiger Hinweis: Dieser Artikel dient lediglich der Information und ersetzt keine individuelle Finanzberatung. Lassen Sie sich von einem unabhängigen Experten beraten, bevor Sie eine Ratenzahlung abschließen.