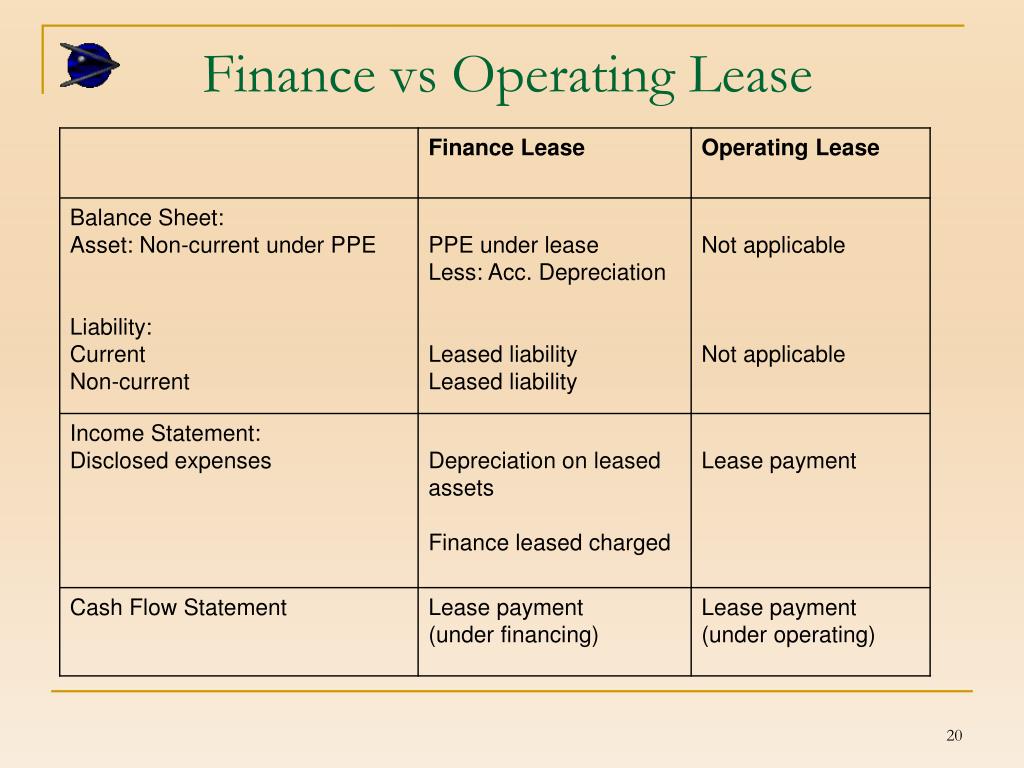

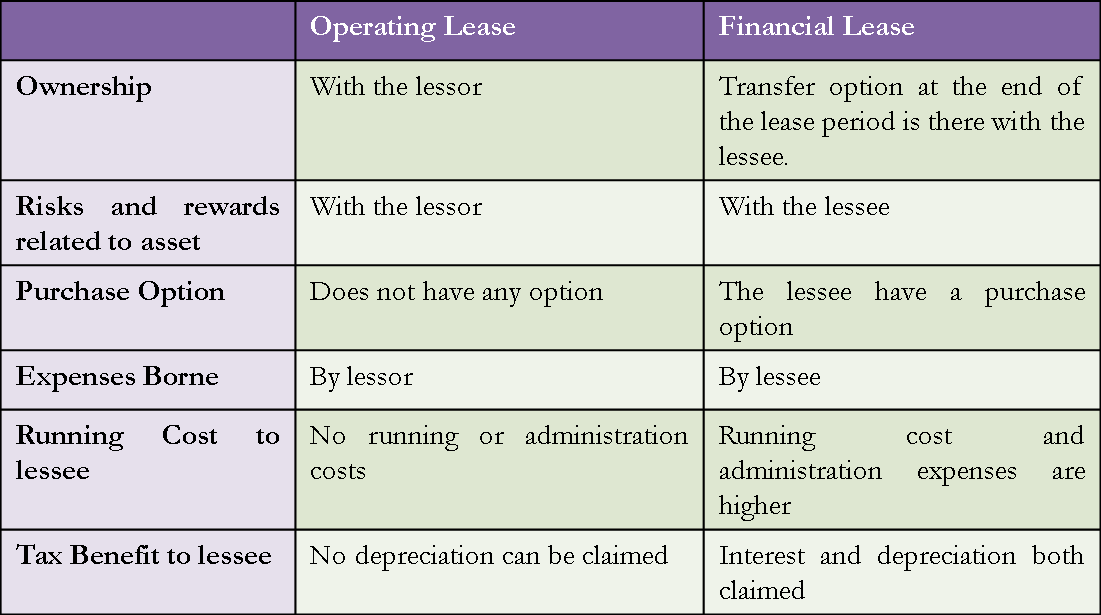

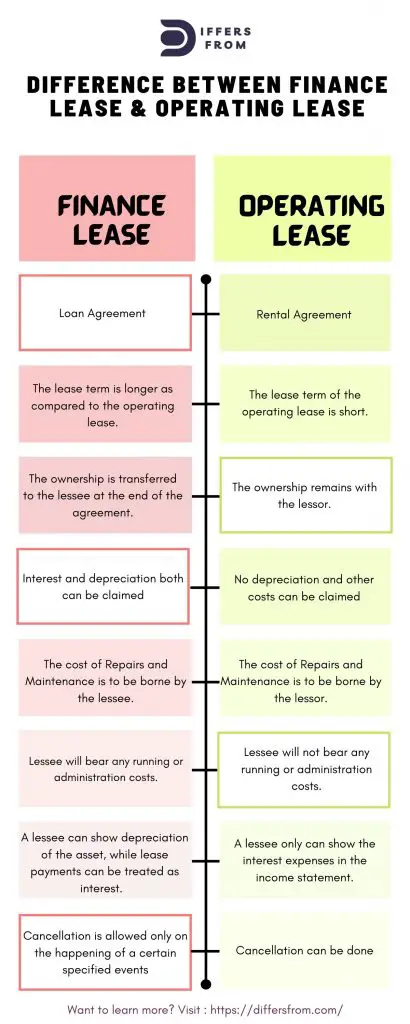

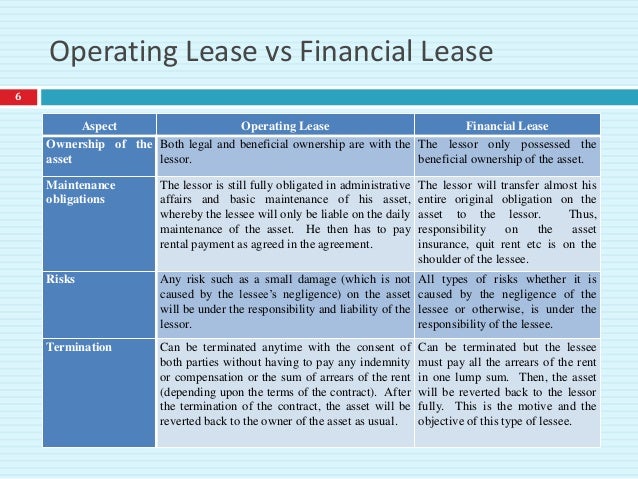

Operating Vs Finance Lease

Stell dir vor, du bist auf einem Dorffest. Überall leuchtende Lichter, Bratwurstduft und natürlich die unvermeidliche Hüpfburg. Deine Kinder quietschen vor Begeisterung, aber die Hüpfburg zu kaufen? Das wäre, als würdest du dir ein kleines, quietschbuntes Monster ins Wohnzimmer stellen. Da kommt dir eine Idee: Du leihst sie dir einfach! Und genau hier, meine Freunde, betreten wir das spannende Feld von Operating Lease und Finance Lease – nur eben ohne Bratwurstfett.

Die Hüpfburg-Analogie: Operating Lease

Ein Operating Lease, das ist wie die Hüpfburg auf dem Dorffest. Du zahlst für die Nutzung, solange das Fest dauert, und gibst sie danach wieder ab. Du bist nicht der Besitzer, du trägst nicht die Verantwortung für Reparaturen (es sei denn, deine Kinder haben sie komplett zerlegt), und du musst dir keine Gedanken darüber machen, was mit der Hüpfburg passiert, wenn das Fest vorbei ist. Jemand anderes kümmert sich um alles.

Denk an einen Gabelstapler. Eine Firma braucht einen, um Waren zu bewegen, aber nur für ein paar Jahre. Ein Operating Lease ist die perfekte Lösung. Sie zahlen eine monatliche Gebühr, nutzen den Stapler, und wenn der Leasingvertrag ausläuft, geben sie ihn einfach zurück. Kein Ärger mit Wiederverkauf, keine Sorgen um Wertverlust. Einfach Stapler fahren und glücklich sein!

Vorteile des Operating Lease:

- Flexibilität: Du bist nicht langfristig an das Objekt gebunden.

- Geringe Anfangsinvestition: Du musst nicht den vollen Kaufpreis bezahlen.

- Weniger Verantwortung: Oft kümmert sich der Leasinggeber um Wartung und Reparaturen.

Die Traktor-Geschichte: Finance Lease

Jetzt stell dir vor, du bist Bauer Egon. Bauer Egon braucht einen Traktor. Einen richtig fetten, roten Traktor. Er könnte ihn natürlich sofort kaufen, aber das würde sein Konto ziemlich belasten. Stattdessen entscheidet er sich für ein Finance Lease. Das ist, als würdest du eine Hüpfburg mieten, aber mit dem geheimen Plan, sie am Ende des Festes zu behalten.

Beim Finance Lease zahlst du über einen längeren Zeitraum, und am Ende des Leasingvertrags gehört dir das Objekt – in diesem Fall der röhrende, knatternde Traktor. Du bist im Grunde genommen der wirtschaftliche Eigentümer, obwohl das Objekt rechtlich noch dem Leasinggeber gehört, bis die letzte Rate bezahlt ist. Bauer Egon kann also seine Felder pflügen, ohne sich um kurzfristige Liquiditätssorgen machen zu müssen.

Stell dir vor, du mietest ein Klavier mit der Option, es nach fünf Jahren zu kaufen. Die monatlichen Raten decken den Wertverlust und Zinsen ab, und am Ende gehört das Instrument dir. Du hast es zwar über die Zeit teurer bezahlt, als wenn du es sofort gekauft hättest, aber du konntest es nutzen, ohne dein Budget zu sprengen.

Vorteile des Finance Lease:

- Eigentumserwerb: Am Ende des Leasingvertrags gehört dir das Objekt.

- Planungssicherheit: Feste monatliche Raten erleichtern die Budgetierung.

- Steuerliche Vorteile: Die Leasingraten können oft als Betriebsausgaben abgesetzt werden.

Der Unterschied im Detail (aber nicht zu detailliert!)

Der Hauptunterschied zwischen Operating und Finance Lease liegt also darin, wer am Ende das Objekt behält. Beim Operating Lease geht es zurück, beim Finance Lease gehört es dir. Es ist wie der Unterschied zwischen einem Mietwagen und einem Autokredit.

Ein weiterer wichtiger Punkt ist, wer das Risiko trägt. Beim Operating Lease trägt der Leasinggeber das Risiko des Wertverlusts. Wenn der Gabelstapler am Ende des Leasingvertrags weniger wert ist als erwartet, ist das sein Problem. Beim Finance Lease trägst du als Leasingnehmer dieses Risiko. Wenn Bauer Egons Traktor nach fünf Jahren nicht mehr so viel wert ist, ist das sein Bier.

Die Entscheidung: Welche Art von Leasing ist die richtige für dich?

Die Antwort hängt von deinen Bedürfnissen und Zielen ab. Brauchst du Flexibilität und willst dich nicht um Wartung und Reparaturen kümmern? Dann ist ein Operating Lease wahrscheinlich die bessere Wahl. Willst du das Objekt am Ende behalten und von festen monatlichen Raten profitieren? Dann ist ein Finance Lease vielleicht das Richtige.

Es ist wie die Entscheidung zwischen einem Kurzurlaub im Ferienhaus (Operating Lease) und dem Bau deines eigenen Traumhauses (Finance Lease). Beides hat seine Vor- und Nachteile. Wichtig ist, dass du dich informierst und die Option wählst, die am besten zu deinen finanziellen Möglichkeiten und deinen langfristigen Plänen passt.

Die Wahl des richtigen Leasings ist wie die Wahl des richtigen Tanzpartners: Es muss passen!

Und vergiss nicht: Egal ob Hüpfburg, Gabelstapler oder Traktor, Leasing kann eine clevere Möglichkeit sein, an die Dinge zu kommen, die du brauchst, ohne dein Bankkonto komplett zu leeren. Also, tanz' los!

.jpg)