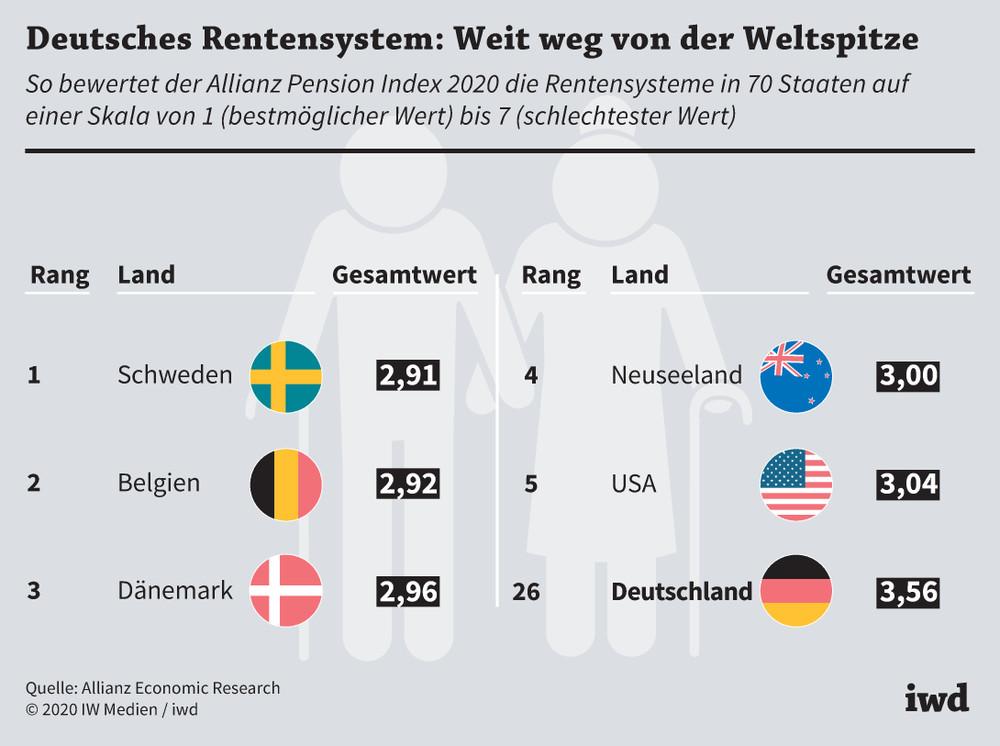

Rentensystem Schweden Vor- Und Nachteile

Hej hej, liebe Reisende und Zukunftsplaner! Eure Lisa hier, zurück aus Schweden, wo ich nicht nur Zimtschnecken verschlungen und malerische Schären erkundet habe, sondern auch ein faszinierendes Gespräch über etwas geführt habe, das uns alle betrifft: die Rente. Ja, richtig gelesen! Ich weiß, Rente klingt vielleicht nicht nach dem spannendsten Thema für einen Reiseblog, aber glaubt mir, das schwedische Rentensystem ist so einzigartig und interessant, dass ich es euch einfach nicht vorenthalten konnte. Stellt euch vor, ihr sitzt in einem gemütlichen Café in Stockholm, während draußen die Sonne funkelt, und diskutiert mit Einheimischen über Altersvorsorge. Klingt doch nach einem typisch schwedischen Erlebnis, oder?

Was ist das Besondere am schwedischen Rentensystem?

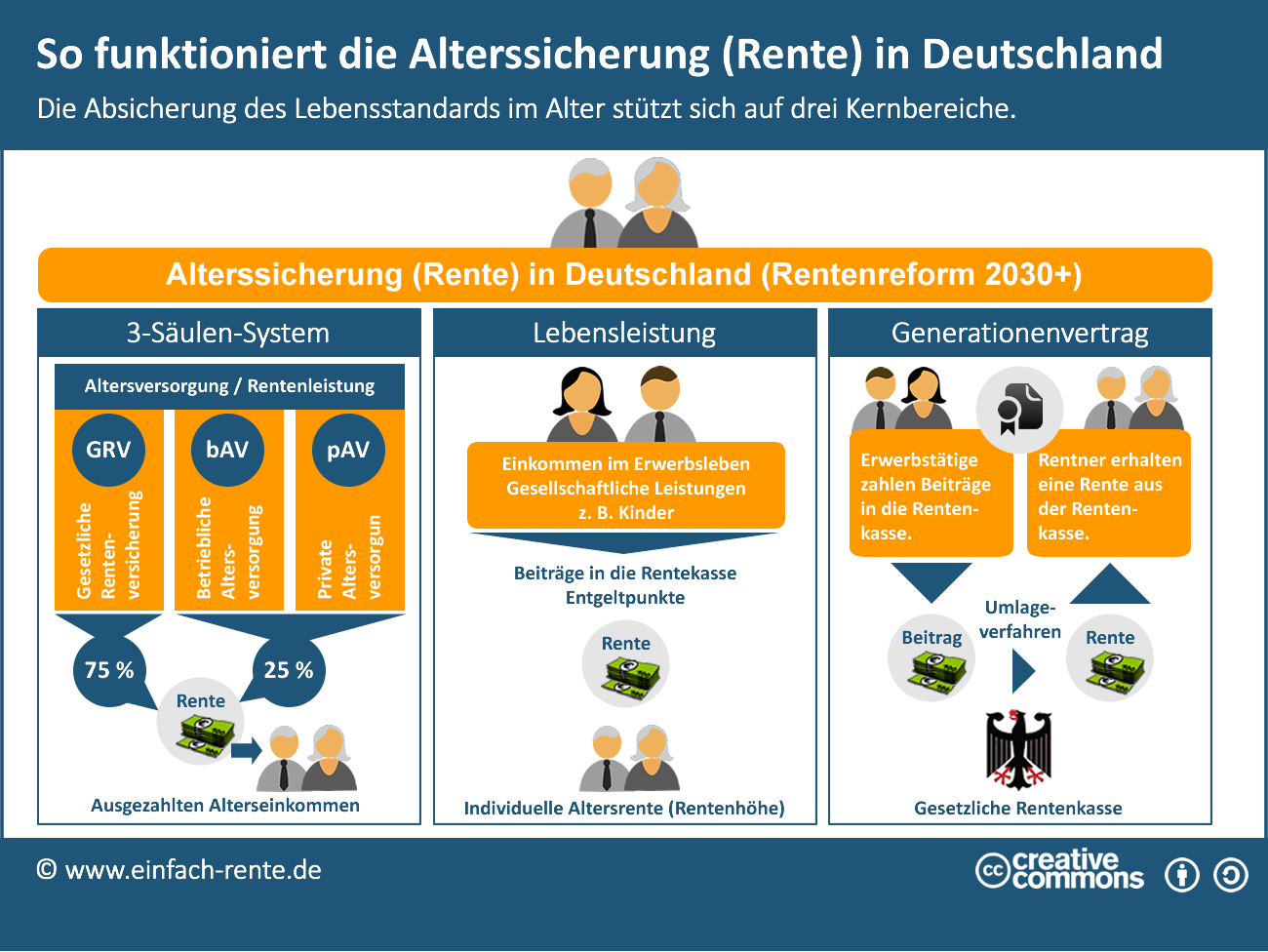

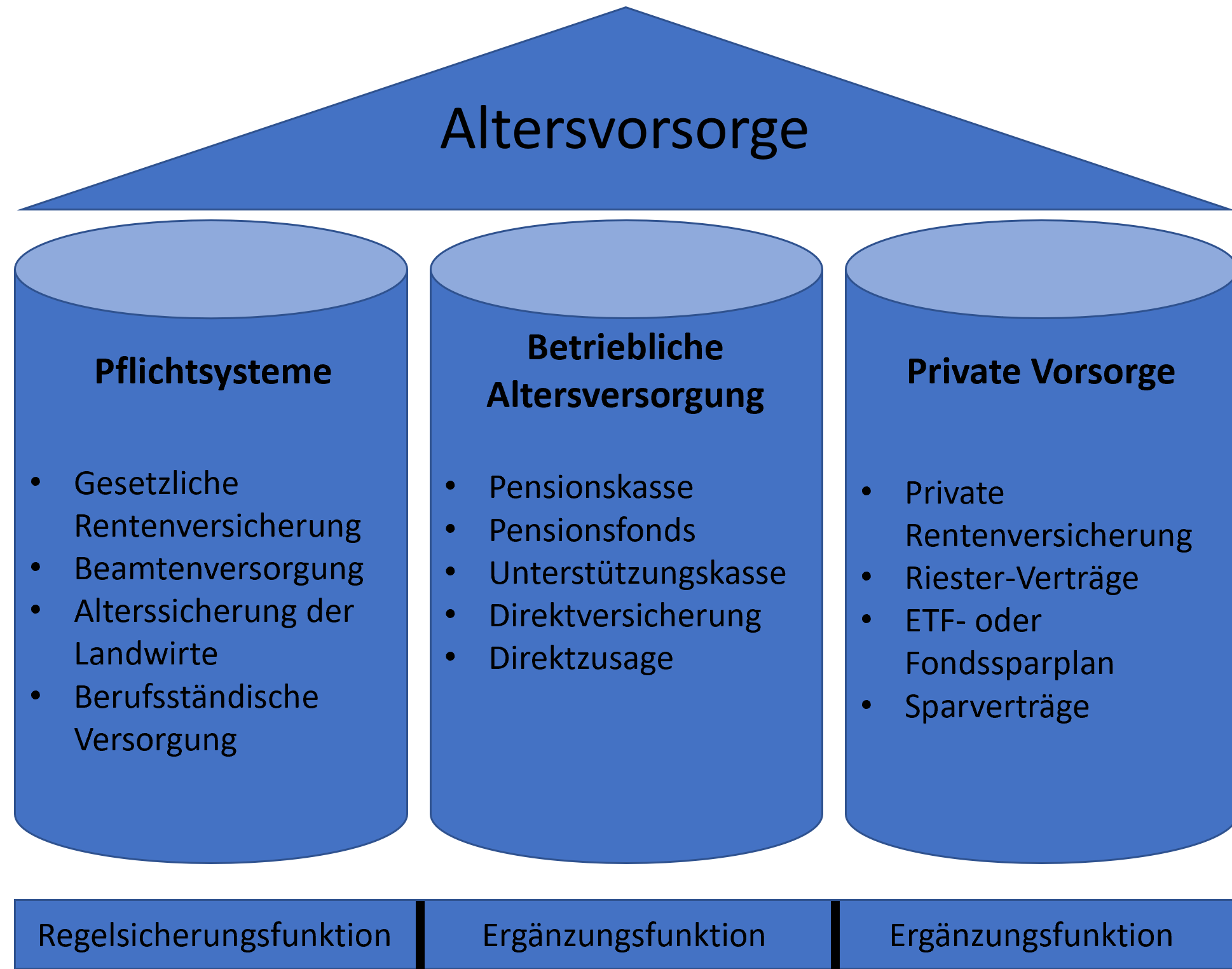

Das schwedische Rentensystem ist kein monolithischer Block, sondern eher ein clever konstruiertes Haus mit verschiedenen tragenden Säulen. Es besteht aus drei Hauptkomponenten: der staatlichen Rente (allmän pension), der betrieblichen Rente (tjänstepension) und der privaten Rente (privat pensionssparande). Diese Kombination sorgt für eine breite Diversifizierung und damit für mehr Sicherheit im Alter.

Die staatliche Rente (Allmän Pension): Das Fundament

Die Allmän Pension ist das Rückgrat des schwedischen Rentensystems. Sie wird über Beiträge finanziert, die sowohl von Arbeitnehmern als auch von Arbeitgebern gezahlt werden. Diese Beiträge fließen in zwei Töpfe: die inkomstpension (Einkommensrente) und die premiepension (Prämienrente). Die inkomstpension basiert auf eurem gesamten Lebenseinkommen und wird jährlich angepasst, um die Inflation und das Wirtschaftswachstum widerzuspiegeln. Je mehr ihr also im Laufe eures Lebens verdient, desto höher fällt eure inkomstpension aus.

Die premiepension hingegen ist ein spannendes Konzept. Hier könnt ihr einen Teil eurer Rentenbeiträge (2,5%) selbst in ausgewählte Fonds investieren. Das bedeutet, ihr habt die Kontrolle darüber, wie euer Geld angelegt wird und könnt potenziell von höheren Renditen profitieren. Es ist quasi eure persönliche kleine Renten-Börse! Wenn euch die Fondsauswahl überfordert, könnt ihr auch den staatlichen Standardfonds AP7 Såfa wählen, der eine breite Streuung und langfristige Orientierung bietet.

Die betriebliche Rente (Tjänstepension): Der wichtige Mittelbau

Die Tjänstepension ist die betriebliche Altersvorsorge und wird in der Regel vom Arbeitgeber für seine Angestellten abgeschlossen. Sie ist ein wichtiger Baustein für eine komfortable Rente in Schweden und oft ein entscheidender Faktor bei der Jobwahl. Die Höhe der Beiträge variiert je nach Tarifvertrag und Branche. Es ist also ratsam, bei der Jobsuche genau hinzuschauen, welche betriebliche Altersvorsorge angeboten wird. Die Tjänstepension wird ähnlich wie die premiepension in Fonds angelegt, wobei der Arbeitgeber in der Regel die Fondsauswahl übernimmt. Aber keine Sorge, oft gibt es auch hier eine gewisse Auswahlmöglichkeit für den Arbeitnehmer.

Die private Rente (Privat Pensionssparande): Die individuelle Spitze

Die Privat Pensionssparande ist die private Altersvorsorge und dient dazu, eventuelle Lücken in der staatlichen und betrieblichen Rente zu schließen. Hier habt ihr die größte Flexibilität und könnt eure Beiträge und Anlagestrategie individuell an eure Bedürfnisse anpassen. Ob ihr in Aktien, Immobilien oder andere Anlageformen investiert, bleibt euch überlassen. Allerdings solltet ihr euch bewusst sein, dass die private Altersvorsorge auch mit Risiken verbunden ist. Informiert euch also gründlich, bevor ihr Entscheidungen trefft.

Vorteile des schwedischen Rentensystems:

- Diversifizierung: Durch die Kombination aus staatlicher, betrieblicher und privater Rente ist das System breit diversifiziert und weniger anfällig für einzelne Risiken.

- Flexibilität: Besonders die premiepension und die private Rente bieten viel Flexibilität bei der Anlage der Beiträge.

- Transparenz: Die schwedische Rentenbehörde (Pensionsmyndigheten) bietet umfassende Informationen und Tools, mit denen ihr eure Rentenansprüche verfolgen und eure Altersvorsorge planen könnt.

- Anpassungsfähigkeit: Das System ist dynamisch und wird regelmäßig an die demografische Entwicklung und die wirtschaftliche Lage angepasst.

Nachteile des schwedischen Rentensystems:

- Komplexität: Das System ist komplex und erfordert ein gewisses Maß an Eigeninitiative und Verständnis, um die verschiedenen Komponenten optimal zu nutzen.

- Abhängigkeit von der Wirtschaftslage: Die Höhe der Rente hängt stark von der wirtschaftlichen Entwicklung und der Performance der Fonds ab.

- Eigenverantwortung: Besonders bei der premiepension und der privaten Rente trägt der Einzelne die Verantwortung für seine Anlageentscheidungen.

- Niedrigzinsphase: In Zeiten niedriger Zinsen können die Renditen der Fonds geringer ausfallen, was sich negativ auf die Höhe der Rente auswirken kann.

Meine persönlichen Erfahrungen:

Während meines Aufenthalts in Schweden hatte ich die Gelegenheit, mit verschiedenen Menschen über ihre Erfahrungen mit dem Rentensystem zu sprechen. Einige waren sehr zufrieden mit der Flexibilität und Transparenz des Systems, während andere die Komplexität und die Abhängigkeit von der Wirtschaftslage kritisierten. Besonders beeindruckt hat mich jedoch die hohe Eigenverantwortung, die den Schweden in Bezug auf ihre Altersvorsorge übertragen wird. Sie sind sich bewusst, dass sie selbst einen Beitrag leisten müssen, um im Alter finanziell abgesichert zu sein. Und das finde ich wirklich bewundernswert!

Was können wir von Schweden lernen?

Auch wenn das schwedische Rentensystem nicht eins zu eins auf andere Länder übertragbar ist, können wir dennoch einiges davon lernen. Vor allem die Diversifizierung, die Flexibilität und die Transparenz sind Aspekte, die auch in anderen Systemen berücksichtigt werden sollten. Und natürlich die Eigenverantwortung! Es ist wichtig, sich frühzeitig mit dem Thema Altersvorsorge auseinanderzusetzen und sich aktiv darum zu kümmern. Denn schließlich wollen wir alle im Alter ein sorgenfreies Leben genießen können, egal wo wir uns gerade befinden.

Fazit:

Das schwedische Rentensystem ist ein spannendes und komplexes Thema, das uns alle betrifft. Es bietet viele Vorteile, aber auch einige Herausforderungen. Wer sich die Zeit nimmt, sich damit auseinanderzusetzen, kann jedoch von der Flexibilität und den Möglichkeiten profitieren, die das System bietet. Und wer weiß, vielleicht inspiriert euch dieser Artikel ja dazu, euch auch einmal intensiver mit eurer eigenen Altersvorsorge zu beschäftigen. In diesem Sinne: Lycka till (Viel Glück) und bis zum nächsten Abenteuer!

P.S. Und vergesst nicht, euch während eurer Reise durch Schweden eine leckere Zimtschnecke zu gönnen. Das ist zwar keine Altersvorsorge, aber ein wichtiger Beitrag zum Wohlbefinden! 😉

(3).png?itok=wAgMka0U)