Sind Investitionskosten Als Außergewöhnliche Belastung Steuerlich Absetzbar

Die Frage, ob Investitionskosten als außergewöhnliche Belastung steuerlich absetzbar sind, ist komplex und hängt stark von den individuellen Umständen des Steuerpflichtigen ab. Grundsätzlich zielen außergewöhnliche Belastungen darauf ab, Steuerpflichtige zu entlasten, die unverschuldet hohe Aufwendungen tragen müssen, die zwangsläufig entstehen und die ihre wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen. Ob Investitionskosten unter diese Definition fallen, muss im Einzelfall geprüft werden.

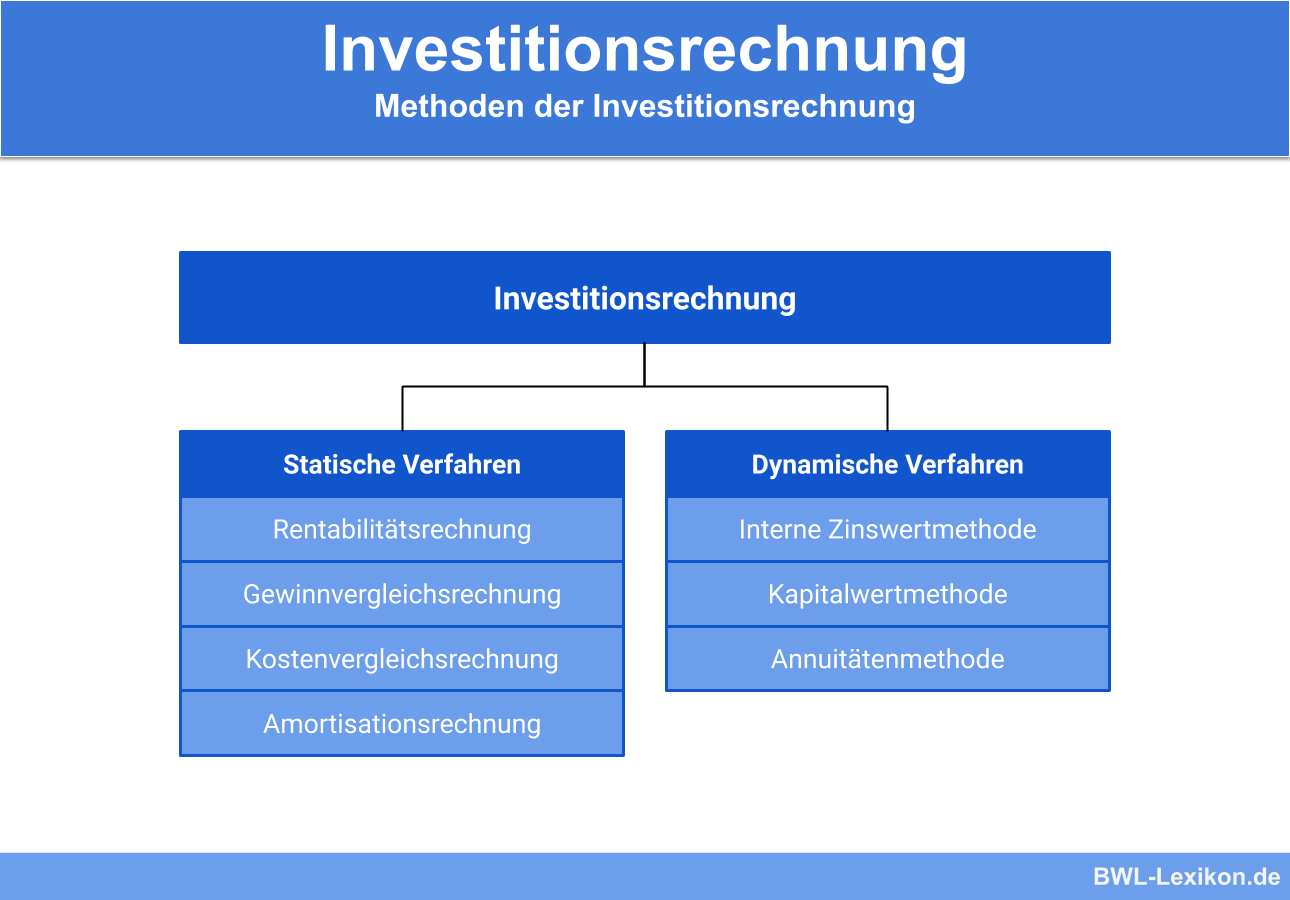

Grundlagen der außergewöhnlichen Belastung

Die rechtliche Grundlage für außergewöhnliche Belastungen findet sich im § 33 des Einkommensteuergesetzes (EStG). Dieser Paragraph definiert, wann Aufwendungen als außergewöhnlich anzusehen sind. Entscheidend ist, dass die Aufwendungen:

- Außergewöhnlich sind: Sie müssen über das hinausgehen, was die Mehrheit der Steuerpflichtigen gleicher Einkommens- und Vermögensverhältnisse typischerweise aufwendet.

- Zwangsläufig sind: Der Steuerpflichtige muss sich den Aufwendungen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen können.

- Die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen: Es muss eine unzumutbare Belastung vorliegen, die über die zumutbare Eigenbelastung hinausgeht.

Die zumutbare Eigenbelastung wird prozentual vom Gesamtbetrag der Einkünfte berechnet und hängt vom Familienstand und der Anzahl der Kinder ab. Nur der Teil der Aufwendungen, der die zumutbare Eigenbelastung übersteigt, kann als außergewöhnliche Belastung geltend gemacht werden.

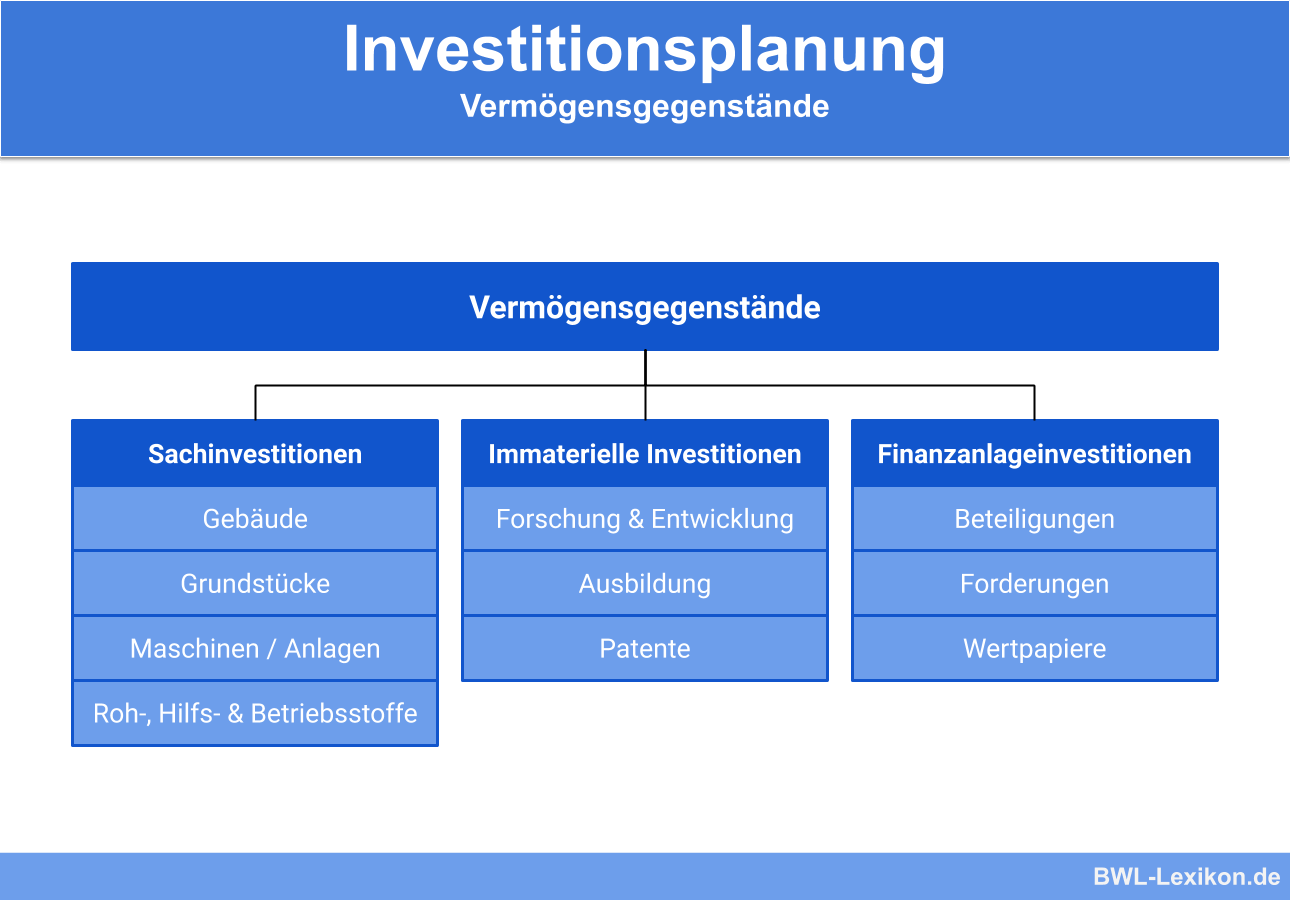

Investitionskosten und ihre mögliche Absetzbarkeit

Investitionskosten sind typischerweise Ausgaben, die getätigt werden, um Vermögenswerte zu schaffen oder zu verbessern. Diese können sich auf verschiedene Bereiche beziehen, beispielsweise auf:

- Gesundheit: Investitionen in medizinische Geräte, behindertengerechte Umbauten.

- Bildung: Kosten für Umschulungen oder Weiterbildungen, wenn diese beruflich veranlasst sind.

- Wohnen: Aufwendungen für den behindertengerechten Umbau eines Hauses oder einer Wohnung.

Ob diese Investitionskosten als außergewöhnliche Belastung absetzbar sind, hängt davon ab, ob die oben genannten Kriterien erfüllt sind.

Investitionskosten im Gesundheitsbereich

Investitionen in die Gesundheit, beispielsweise der Kauf eines Rollstuhls oder der behindertengerechte Umbau eines Badezimmers, können unter Umständen als außergewöhnliche Belastung abgesetzt werden. Dies ist jedoch nur dann der Fall, wenn:

- Die Investition medizinisch notwendig ist: Dies muss in der Regel durch ein ärztliches Attest nachgewiesen werden.

- Die Investition zwangsläufig ist: Der Steuerpflichtige darf keine zumutbare Alternative haben.

- Die Investition die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigt: Die Kosten müssen die zumutbare Eigenbelastung übersteigen.

Beispiel: Ein Steuerpflichtiger benötigt aufgrund einer schweren Erkrankung einen Treppenlift in seinem Haus. Die Notwendigkeit wird durch ein ärztliches Attest bestätigt. Die Kosten für den Treppenlift übersteigen die zumutbare Eigenbelastung. In diesem Fall können die Kosten als außergewöhnliche Belastung geltend gemacht werden.

Investitionskosten im Bildungsbereich

Investitionen in die Bildung, wie beispielsweise Umschulungskosten, können ebenfalls unter bestimmten Voraussetzungen als außergewöhnliche Belastung abgesetzt werden. Dies ist insbesondere dann der Fall, wenn die Umschulung oder Weiterbildung beruflich veranlasst ist und dazu dient, Arbeitslosigkeit zu vermeiden oder zu beenden.

Wichtig: Die Kosten für die Erstausbildung oder ein Erststudium sind in der Regel nicht als außergewöhnliche Belastung absetzbar, da diese als private Aufwendungen gelten. Ausnahme: Wenn eine Behinderung vorliegt, die die Durchführung der Ausbildung oder des Studiums erschwert und zusätzliche Kosten verursacht, können diese Kosten unter Umständen als außergewöhnliche Belastung geltend gemacht werden.

Investitionskosten im Wohnbereich

Investitionen im Wohnbereich, insbesondere der behindertengerechte Umbau eines Hauses oder einer Wohnung, können ebenfalls als außergewöhnliche Belastung abgesetzt werden. Dies ist jedoch nur dann der Fall, wenn:

- Der Umbau aufgrund einer Behinderung oder einer Erkrankung notwendig ist.

- Die Notwendigkeit durch ein ärztliches Attest oder einen Behindertenausweis nachgewiesen wird.

- Die Kosten die zumutbare Eigenbelastung übersteigen.

Beispiel: Ein Steuerpflichtiger benötigt aufgrund seiner Gehbehinderung einen behindertengerechten Zugang zu seinem Haus. Die Kosten für den Bau einer Rampe übersteigen die zumutbare Eigenbelastung. In diesem Fall können die Kosten als außergewöhnliche Belastung geltend gemacht werden.

Nachweispflicht und Dokumentation

Um Investitionskosten als außergewöhnliche Belastung geltend machen zu können, ist eine sorgfältige Dokumentation unerlässlich. Folgende Unterlagen sollten Sie bereithalten:

- Rechnungen und Quittungen über die getätigten Ausgaben.

- Ärztliche Atteste oder Behindertenausweise, die die Notwendigkeit der Investition belegen.

- Bescheinigungen von Behörden oder anderen Stellen, die die Zwangsläufigkeit der Aufwendungen bestätigen.

Es ist ratsam, sich im Zweifelsfall von einem Steuerberater beraten zu lassen, um sicherzustellen, dass alle Voraussetzungen für die Absetzbarkeit erfüllt sind.

Besondere Fallkonstellationen

Es gibt einige besondere Fallkonstellationen, die bei der Beurteilung der Absetzbarkeit von Investitionskosten als außergewöhnliche Belastung zu berücksichtigen sind:

- Zuschüsse und Erstattungen: Wenn der Steuerpflichtige für die Investition Zuschüsse oder Erstattungen von Dritten erhält, beispielsweise von der Krankenkasse oder dem Sozialamt, müssen diese von den absetzbaren Kosten abgezogen werden.

- Ratenzahlungen: Wenn die Investition in Raten bezahlt wird, können die Raten nur in dem Jahr als außergewöhnliche Belastung geltend gemacht werden, in dem sie tatsächlich bezahlt wurden.

- Gemeinsame Veranlagung: Bei Ehepaaren, die gemeinsam veranlagt werden, wird die zumutbare Eigenbelastung gemeinsam berechnet.

Das Bundesministerium für Finanzen (BMF) veröffentlicht regelmäßig Schreiben und Urteile zu diesem Thema. Es ist ratsam, sich über die aktuelle Rechtslage zu informieren.

Fazit

Die steuerliche Absetzbarkeit von Investitionskosten als außergewöhnliche Belastung ist ein komplexes Thema, das eine sorgfältige Prüfung der individuellen Umstände erfordert. Grundsätzlich gilt, dass die Aufwendungen außergewöhnlich, zwangsläufig und die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigen müssen. Eine gute Dokumentation und gegebenenfalls die Beratung durch einen Steuerberater sind unerlässlich, um die Absetzbarkeit der Kosten zu gewährleisten.

Es ist essenziell, sich daran zu erinnern, dass die individuelle Situation des Steuerpflichtigen der Dreh- und Angelpunkt jeder Beurteilung ist. Während allgemeine Richtlinien und Gerichtsurteile eine wertvolle Orientierungshilfe bieten, kann nur eine eingehende Analyse des Einzelfalls zu einer fundierten Entscheidung über die Absetzbarkeit von Investitionskosten führen. Die proaktive Einholung von Informationen und die Zusammenarbeit mit qualifizierten Fachleuten sind daher von höchster Bedeutung.

![Sind Investitionskosten Als Außergewöhnliche Belastung Steuerlich Absetzbar Hausgeld steuerlich absetzbar - Der Guide für Eigentümer [2025]](https://q6m7m4e9.delivery.rocketcdn.me/wp-content/uploads/2024/09/Hausgeld-steuerlich-absatzbar-scaled.jpeg)

![Sind Investitionskosten Als Außergewöhnliche Belastung Steuerlich Absetzbar Ausgaben steuerlich absetzen und Steuern sparen [2020] - likvi](https://likvi.de/assets/img/blog/absetzbare-ausgaben-liste.jpg)