Unterschied Zwischen Inventar Und Bilanz

Oftmals stoßen Studierende der Betriebswirtschaftslehre, aber auch Praktiker im Geschäftsleben, auf die Begriffe Inventar und Bilanz. Beide sind essenziell für die Darstellung der Vermögensverhältnisse eines Unternehmens, doch ihre Bedeutung, ihr Aufbau und ihre Funktion unterscheiden sich grundlegend. Die Verwechslung dieser beiden Konzepte kann zu einem falschen Verständnis der finanziellen Situation eines Unternehmens führen. Daher ist es unerlässlich, die feinen, aber entscheidenden Unterschiede klar zu erkennen.

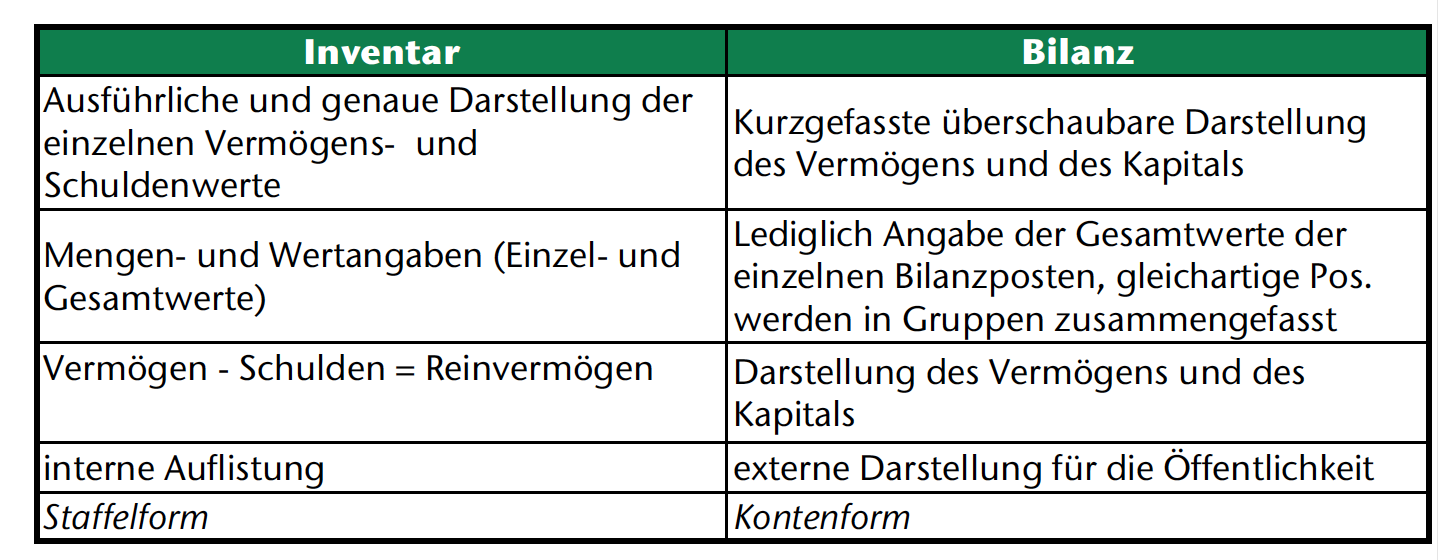

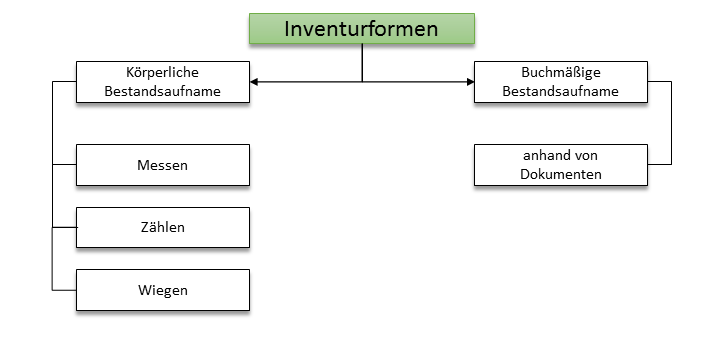

Inventar: Die detaillierte Bestandsaufnahme

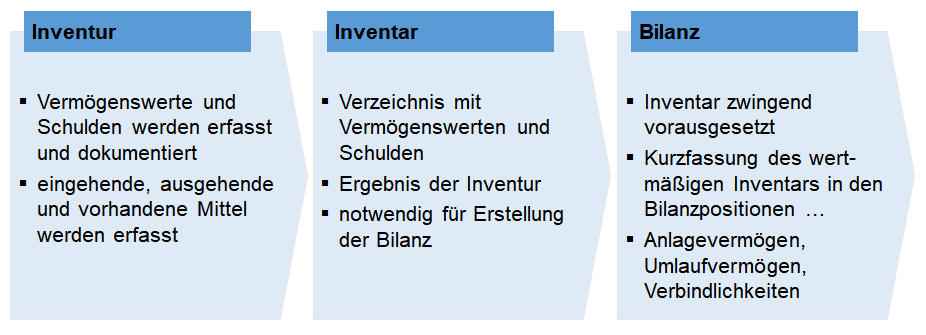

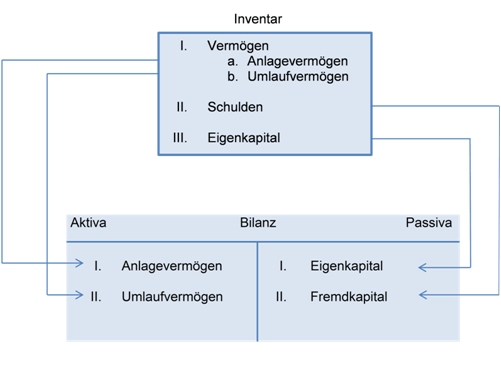

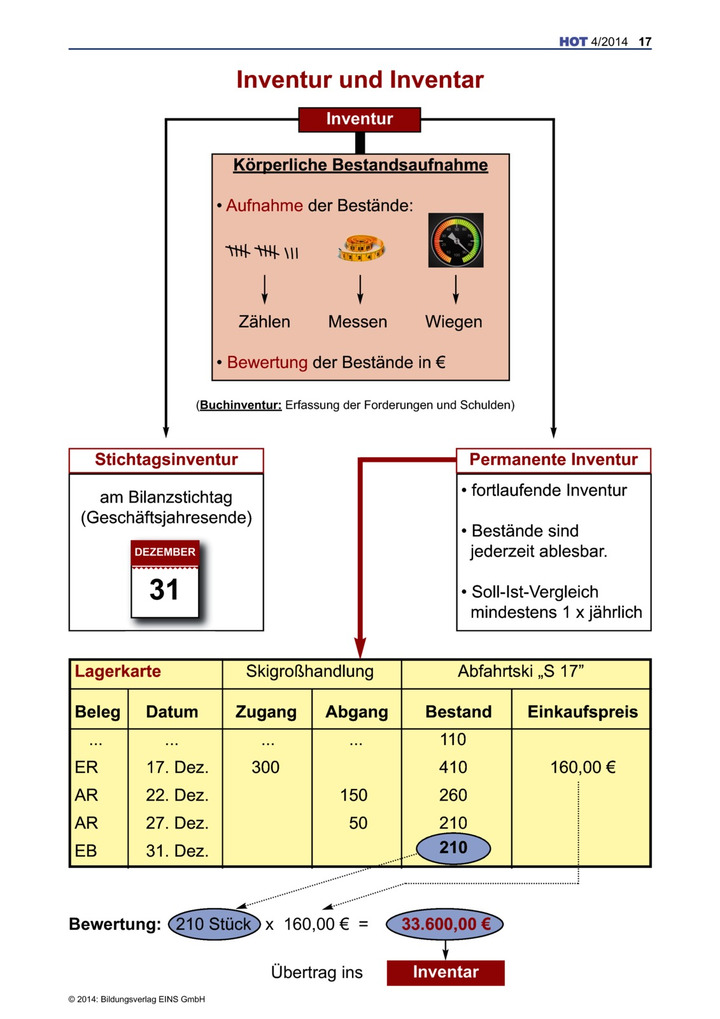

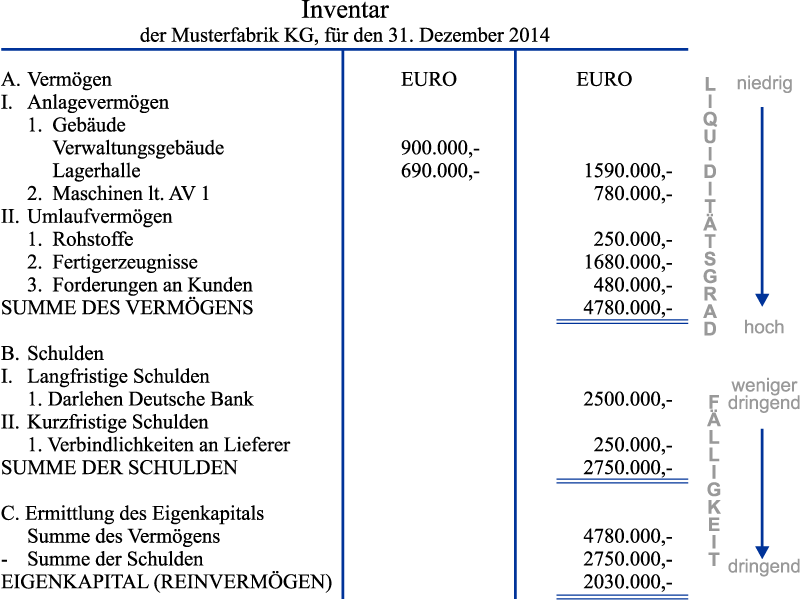

Das Inventar ist eine detaillierte und mengenmäßige Bestandsaufnahme aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag. Es ist quasi eine physische oder digitale Liste, die jeden einzelnen Gegenstand und jede einzelne Schuld auflistet. Stellen Sie sich vor, Sie betreten ein Lager: Das Inventar wäre die vollständige Liste aller Produkte, Rohstoffe und Werkzeuge, die sich dort befinden, detailliert nach Art, Menge und Wert. Ebenso erfasst es alle Forderungen (Gelder, die das Unternehmen von anderen erwartet) und Verbindlichkeiten (Gelder, die das Unternehmen anderen schuldet).

Die Funktionen des Inventars

Das Inventar dient mehreren wichtigen Zwecken:

- Grundlage für die Bilanz: Das Inventar liefert die Daten, die zur Erstellung der Bilanz benötigt werden. Ohne ein korrektes Inventar kann die Bilanz nicht ordnungsgemäß erstellt werden.

- Kontrolle und Überwachung: Durch den Vergleich des Inventars mit den Buchhaltungsunterlagen können Unstimmigkeiten und Fehler aufgedeckt werden. Dies ermöglicht eine bessere Kontrolle über die Vermögenswerte des Unternehmens.

- Bewertung der Vermögenswerte: Das Inventar dient als Grundlage für die Bewertung der Vermögenswerte des Unternehmens. Dies ist wichtig für die Ermittlung des Unternehmenswertes und für die Berechnung von Abschreibungen.

- Nachweis bei Inventurdifferenzen: Im Falle von Inventurdifferenzen (z.B. Diebstahl oder Beschädigung von Waren) dient das Inventar als Nachweis für den tatsächlichen Bestand.

Der Aufbau des Inventars

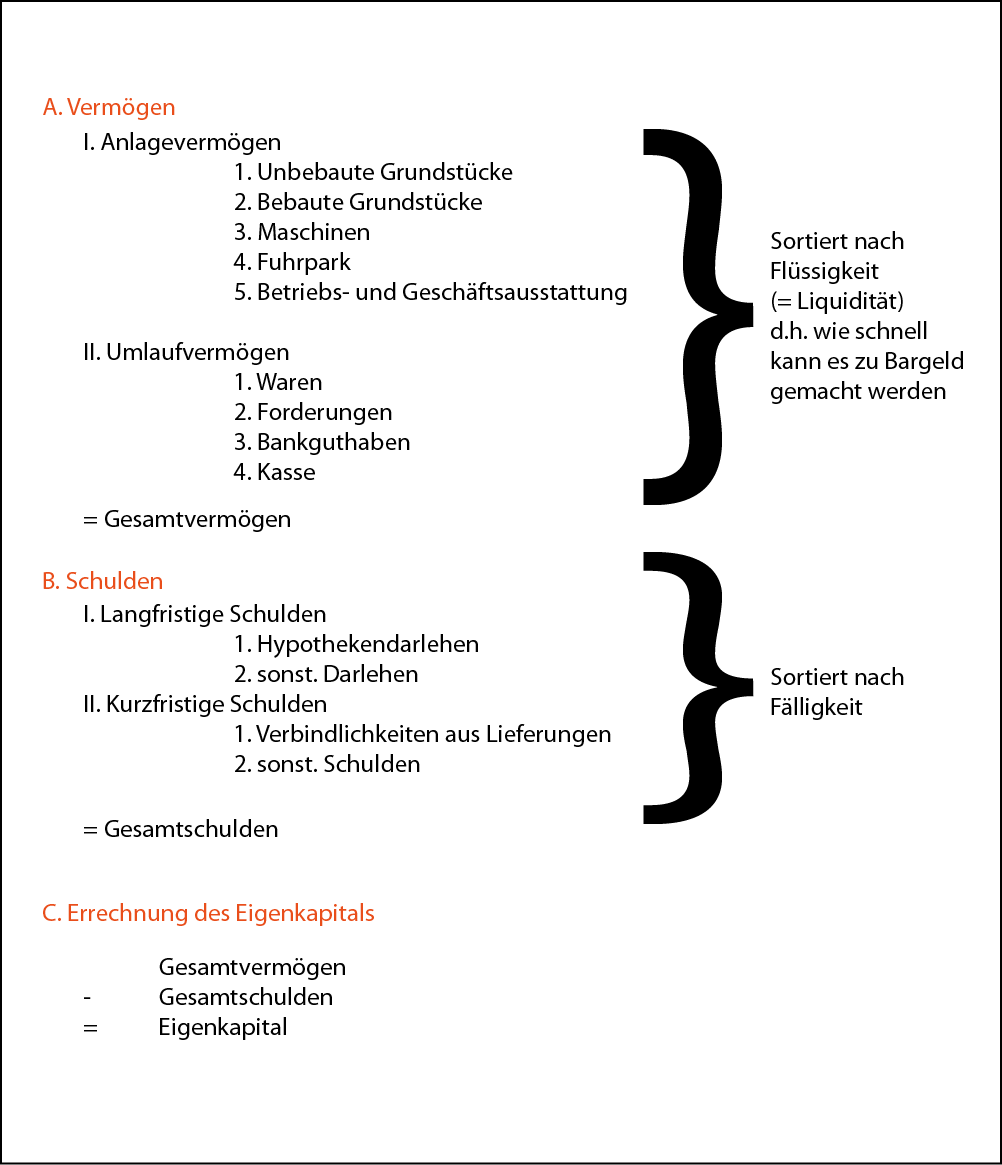

Das Inventar gliedert sich typischerweise in drei Hauptbereiche:

- Vermögen: Hier werden alle Vermögensgegenstände des Unternehmens aufgelistet, wie z.B. Grundstücke, Gebäude, Maschinen, Vorräte, Forderungen und Bankguthaben.

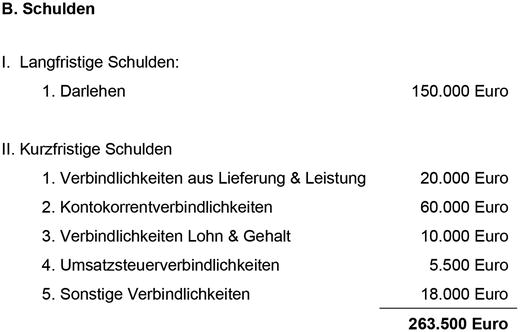

- Schulden: Hier werden alle Schulden des Unternehmens aufgelistet, wie z.B. Verbindlichkeiten aus Lieferungen und Leistungen, Kredite und Rückstellungen.

- Reinvermögen: Das Reinvermögen ergibt sich aus der Differenz zwischen dem Vermögen und den Schulden. Es stellt das Eigenkapital des Unternehmens dar.

Bilanz: Die strukturierte Gegenüberstellung

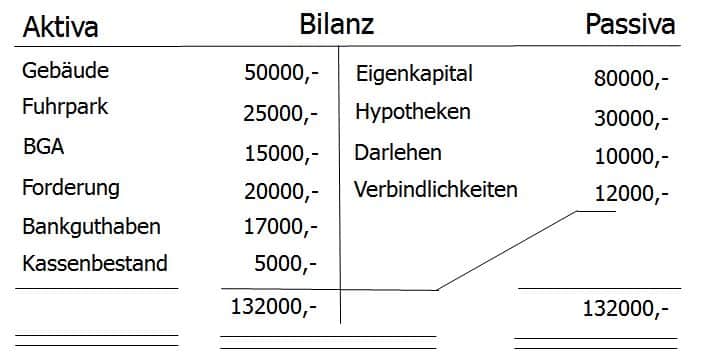

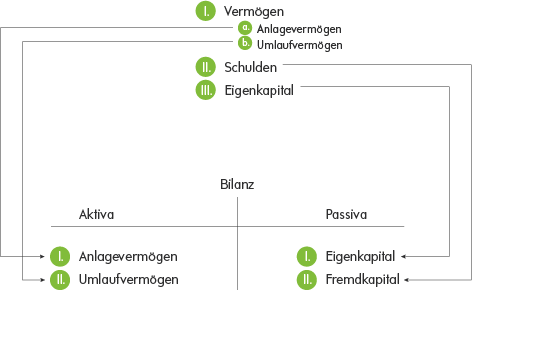

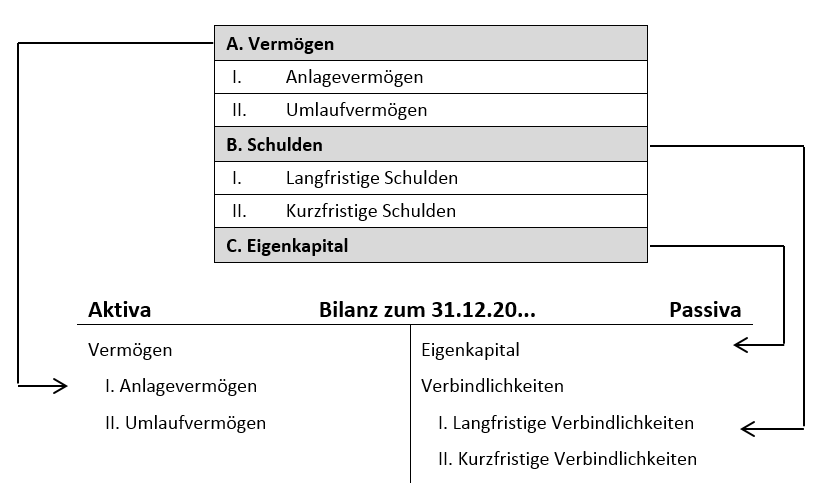

Die Bilanz ist eine strukturierte Gegenüberstellung von Vermögen und Schulden eines Unternehmens zu einem bestimmten Stichtag. Im Gegensatz zum detaillierten Inventar stellt die Bilanz eine komprimierte und zusammenfassende Darstellung der Vermögensverhältnisse dar. Sie ist in zwei Hauptseiten unterteilt: die Aktiva (Vermögenswerte) und die Passiva (Kapital). Die Bilanz folgt dem grundlegenden Prinzip der doppelten Buchführung, d.h. die Summe der Aktiva muss immer gleich der Summe der Passiva sein.

"Die Bilanz ist das Spiegelbild des Unternehmens zu einem bestimmten Zeitpunkt."

Die Funktionen der Bilanz

Die Bilanz erfüllt wichtige Informations- und Kontrollfunktionen:

- Information über die Vermögenslage: Die Bilanz gibt einen Überblick über die Art und Zusammensetzung des Vermögens und der Schulden des Unternehmens.

- Information über die Kapitalstruktur: Die Bilanz zeigt, wie das Vermögen des Unternehmens finanziert ist, d.h. welcher Anteil durch Eigenkapital und welcher Anteil durch Fremdkapital gedeckt ist.

- Grundlage für die Erfolgsrechnung: Die Bilanz ist eng mit der Erfolgsrechnung verbunden, da Veränderungen in den Vermögenswerten und Schulden Auswirkungen auf den Gewinn oder Verlust des Unternehmens haben.

- Grundlage für Kennzahlen: Die Bilanz dient als Grundlage für die Berechnung verschiedener Kennzahlen, die zur Beurteilung der finanziellen Leistungsfähigkeit des Unternehmens verwendet werden können.

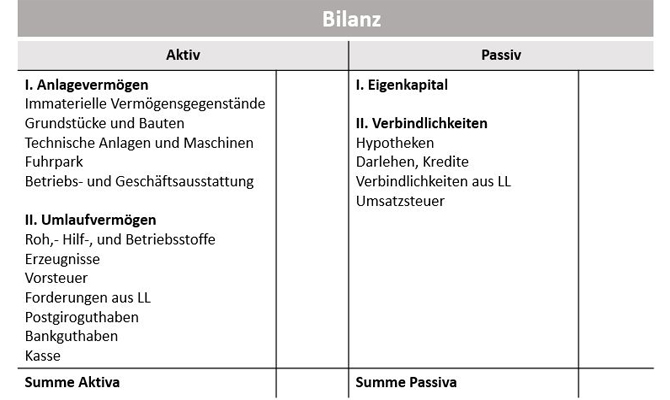

Der Aufbau der Bilanz

Die Bilanz ist in zwei Hauptseiten unterteilt:

- Aktiva (Vermögensseite): Die Aktiva zeigen, wofür das Kapital des Unternehmens verwendet wurde. Sie gliedern sich typischerweise in Anlagevermögen (langfristige Vermögenswerte wie Grundstücke, Gebäude und Maschinen) und Umlaufvermögen (kurzfristige Vermögenswerte wie Vorräte, Forderungen und Bankguthaben). Das Anlagevermögen zeigt die langfristige Investitionspolitik des Unternehmens, während das Umlaufvermögen die Liquidität und kurzfristige Zahlungsfähigkeit widerspiegelt.

- Passiva (Kapitalseite): Die Passiva zeigen, woher das Kapital des Unternehmens stammt. Sie gliedern sich in Eigenkapital (das dem Unternehmen gehörende Kapital) und Fremdkapital (Schulden gegenüber Dritten). Das Eigenkapital repräsentiert das langfristige Kapital des Unternehmens, während das Fremdkapital kurz- oder langfristig sein kann.

Der Hauptunterschied: Detaillierungsgrad und Zweck

Der wesentliche Unterschied zwischen Inventar und Bilanz liegt im Detaillierungsgrad und im Zweck. Das Inventar ist eine detaillierte und mengenmäßige Auflistung aller Vermögenswerte und Schulden, während die Bilanz eine zusammenfassende und strukturierte Gegenüberstellung dieser Positionen darstellt. Das Inventar dient primär als Grundlage für die Erstellung der Bilanz und zur Kontrolle der Bestände, während die Bilanz einen umfassenden Überblick über die finanzielle Situation des Unternehmens gibt und als Grundlage für Entscheidungen dient. Kurz gesagt: Das Inventar ist die Grundlage, die Bilanz die Zusammenfassung.

Ein anschauliches Beispiel zur Verdeutlichung: Stellen Sie sich vor, Sie besitzen ein kleines Café. Das Inventar würde jede einzelne Kaffeetasse, jeden Löffel, jede Tüte Kaffee, jede Milchpackung und jede einzelne Schuld gegenüber dem Lieferanten auflisten. Die Bilanz hingegen würde diese Positionen in aggregierter Form darstellen, z.B. "Vorräte" (inklusive Kaffee, Milch, etc.) und "Verbindlichkeiten aus Lieferungen und Leistungen" (alle Schulden gegenüber Lieferanten zusammengefasst).

Fazit: Inventar und Bilanz als komplementäre Instrumente

Obwohl sich Inventar und Bilanz in ihrem Detaillierungsgrad und Zweck unterscheiden, sind sie komplementäre Instrumente der Rechnungslegung. Das Inventar liefert die detaillierten Informationen, die für die Erstellung der Bilanz benötigt werden, während die Bilanz einen zusammenfassenden Überblick über die finanzielle Situation des Unternehmens gibt. Beide Instrumente sind unerlässlich für eine ordnungsgemäße Finanzbuchhaltung und für eine fundierte Entscheidungsfindung.

Ein tiefes Verständnis beider Konzepte ist nicht nur für Studierende und Praktiker der Betriebswirtschaftslehre von Bedeutung, sondern auch für Unternehmer und Investoren, die die finanzielle Gesundheit eines Unternehmens beurteilen möchten. Die Fähigkeit, Inventar und Bilanz korrekt zu interpretieren, ermöglicht es, fundierte Entscheidungen zu treffen und die langfristige Stabilität und den Erfolg eines Unternehmens zu sichern.

![Unterschied Zwischen Inventar Und Bilanz Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_3-1024x576.jpg)

![Unterschied Zwischen Inventar Und Bilanz Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_2-1024x576.jpg)