Unterschied Zwischen Inventur Und Inventar

Viele Menschen, besonders solche, die neu in Deutschland sind oder sich mit Buchhaltung und Unternehmensführung auseinandersetzen, verwechseln oft die Begriffe Inventur und Inventar. Obwohl sie eng miteinander verbunden sind, beschreiben sie unterschiedliche Aspekte der Bestandsaufnahme und Vermögensdarstellung eines Unternehmens. Dieser Artikel erklärt die wesentlichen Unterschiede zwischen Inventur und Inventar, um Klarheit zu schaffen und Missverständnisse auszuräumen.

Was ist eine Inventur?

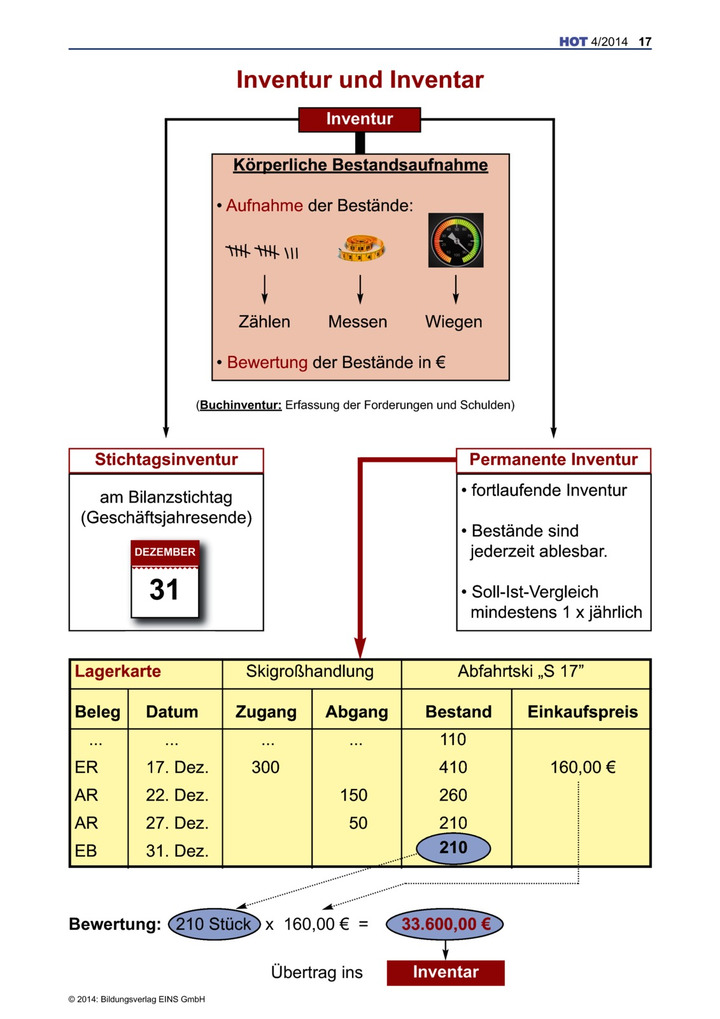

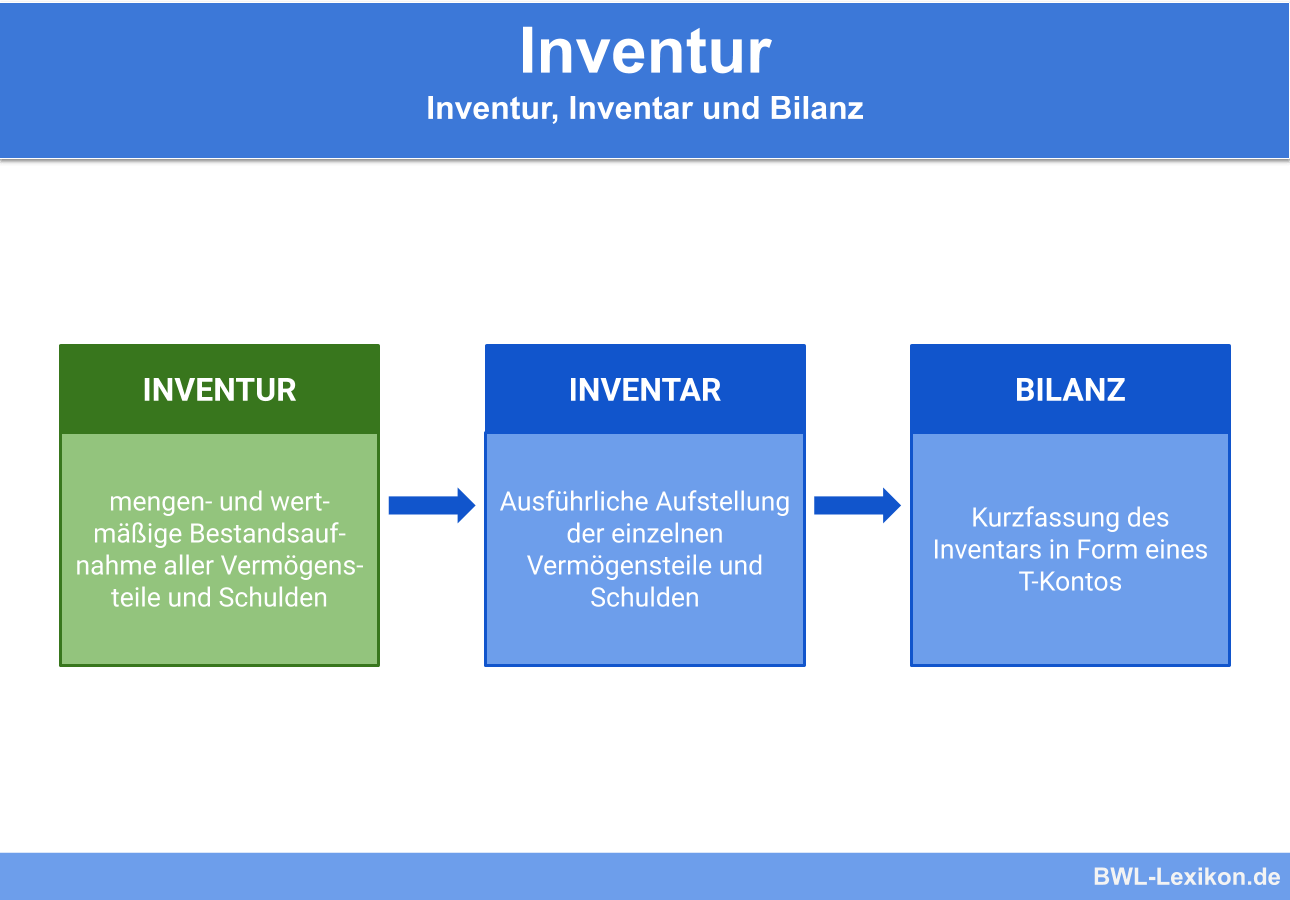

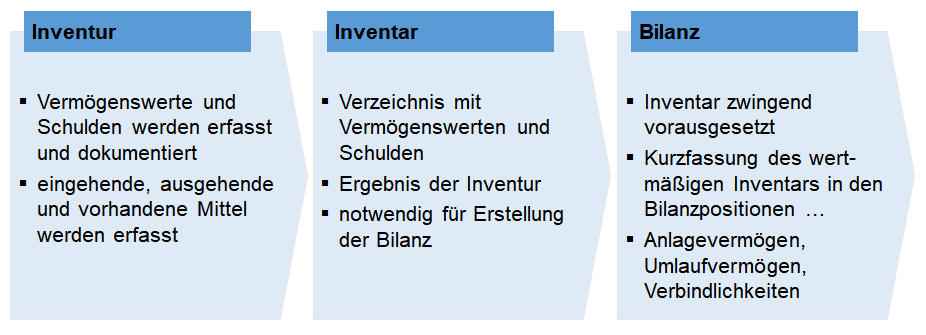

Die Inventur ist der Prozess der körperlichen Bestandsaufnahme aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Es handelt sich um eine detaillierte Zählung, Messung und Bewertung aller materiellen Güter (wie Waren, Rohstoffe, Maschinen, Werkzeuge, etc.) sowie die Erfassung von immateriellen Vermögenswerten (wie Patente, Lizenzen) und Schulden. Die Inventur ist also ein aktiver Vorgang.

Zweck der Inventur

Der Hauptzweck der Inventur ist es, den tatsächlichen Bestand an Vermögenswerten und Schulden zu ermitteln und mit den Buchbeständen abzugleichen. Dies dient folgenden Zielen:

- Überprüfung der Buchführung: Die Inventur deckt Fehler, Verluste, Beschädigungen oder Diebstähle auf, die in der Buchführung möglicherweise nicht erfasst sind.

- Korrektur der Buchbestände: Die Ergebnisse der Inventur werden verwendet, um die Buchbestände zu korrigieren und sicherzustellen, dass die Finanzberichte ein genaues Bild der Vermögenslage des Unternehmens vermitteln.

- Grundlage für die Bewertung: Die Inventur liefert die notwendigen Informationen für die Bewertung der Vermögenswerte und Schulden, die im Inventar aufgeführt werden.

- Erfüllung gesetzlicher Anforderungen: Das Handelsgesetzbuch (HGB) verpflichtet Unternehmen zur regelmäßigen Durchführung einer Inventur.

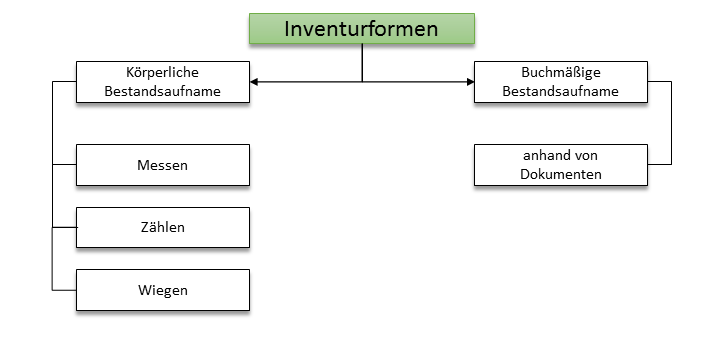

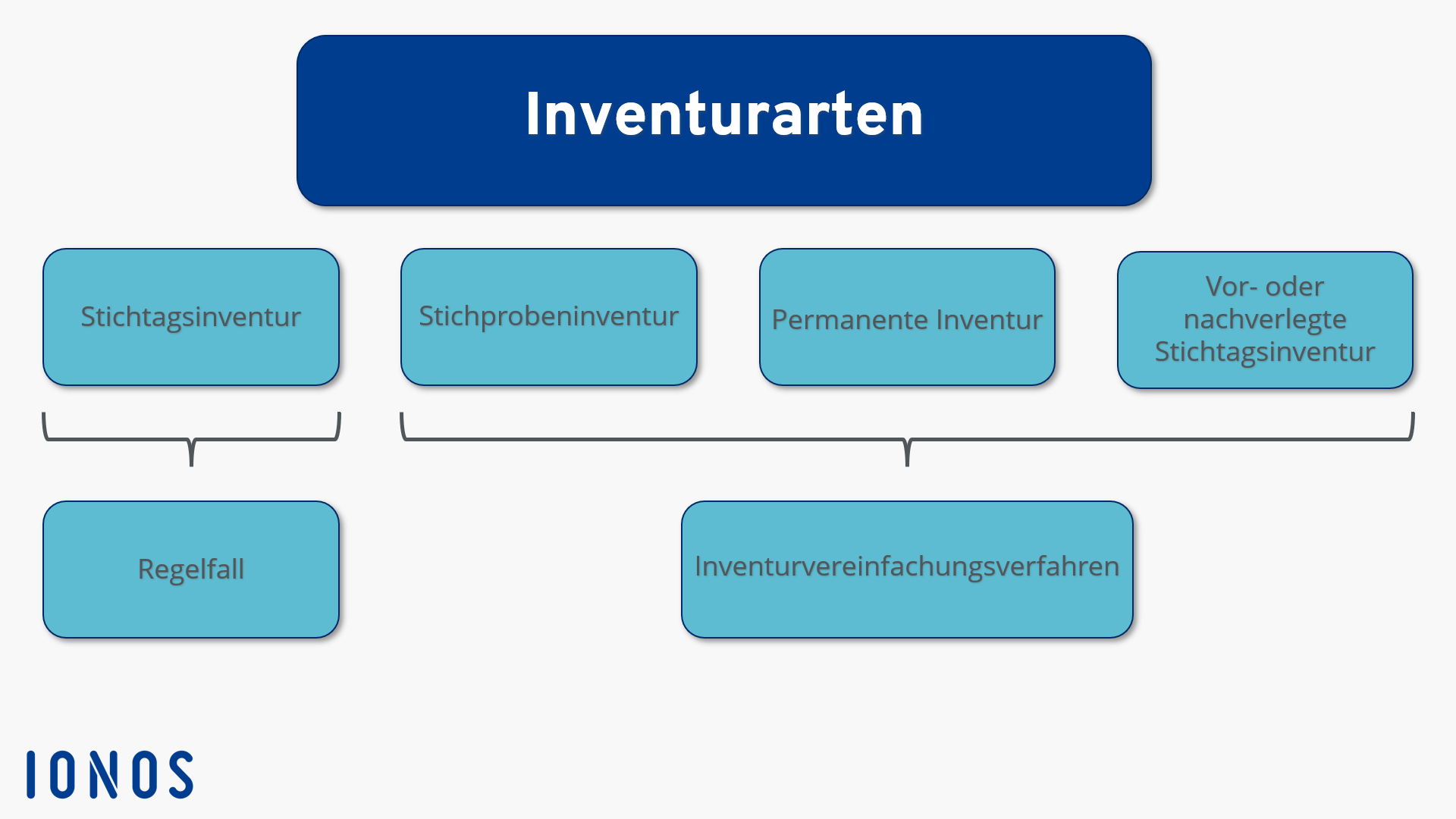

Arten der Inventur

Es gibt verschiedene Arten der Inventur, die je nach Art und Größe des Unternehmens sowie den gesetzlichen Anforderungen angewendet werden können:

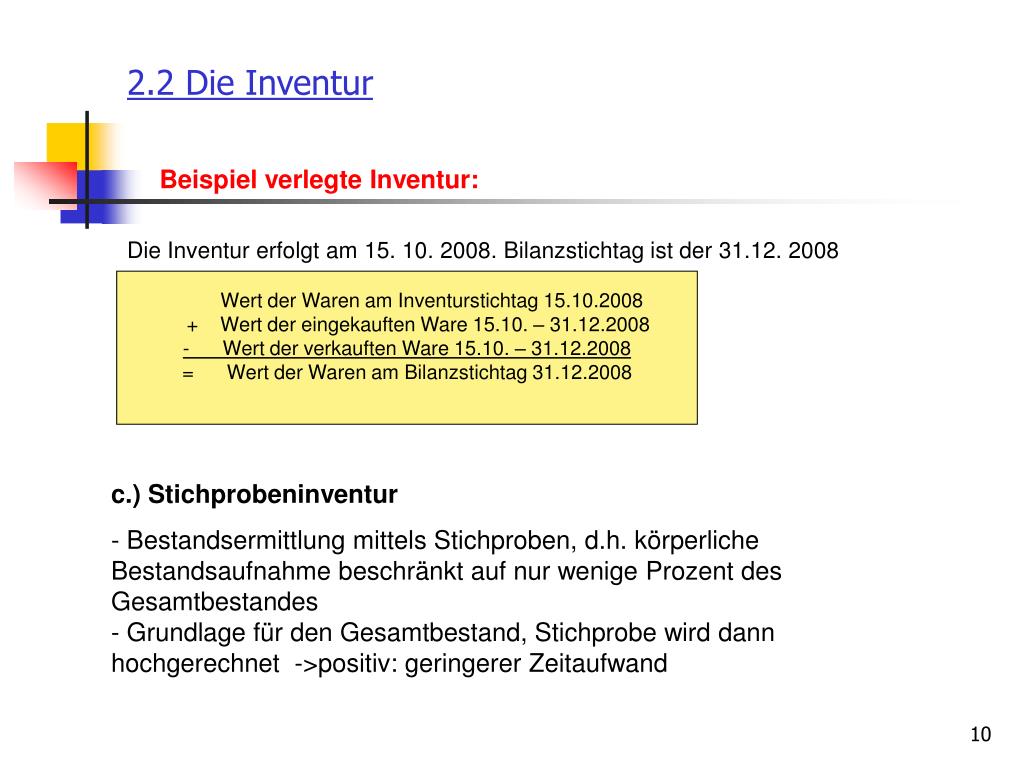

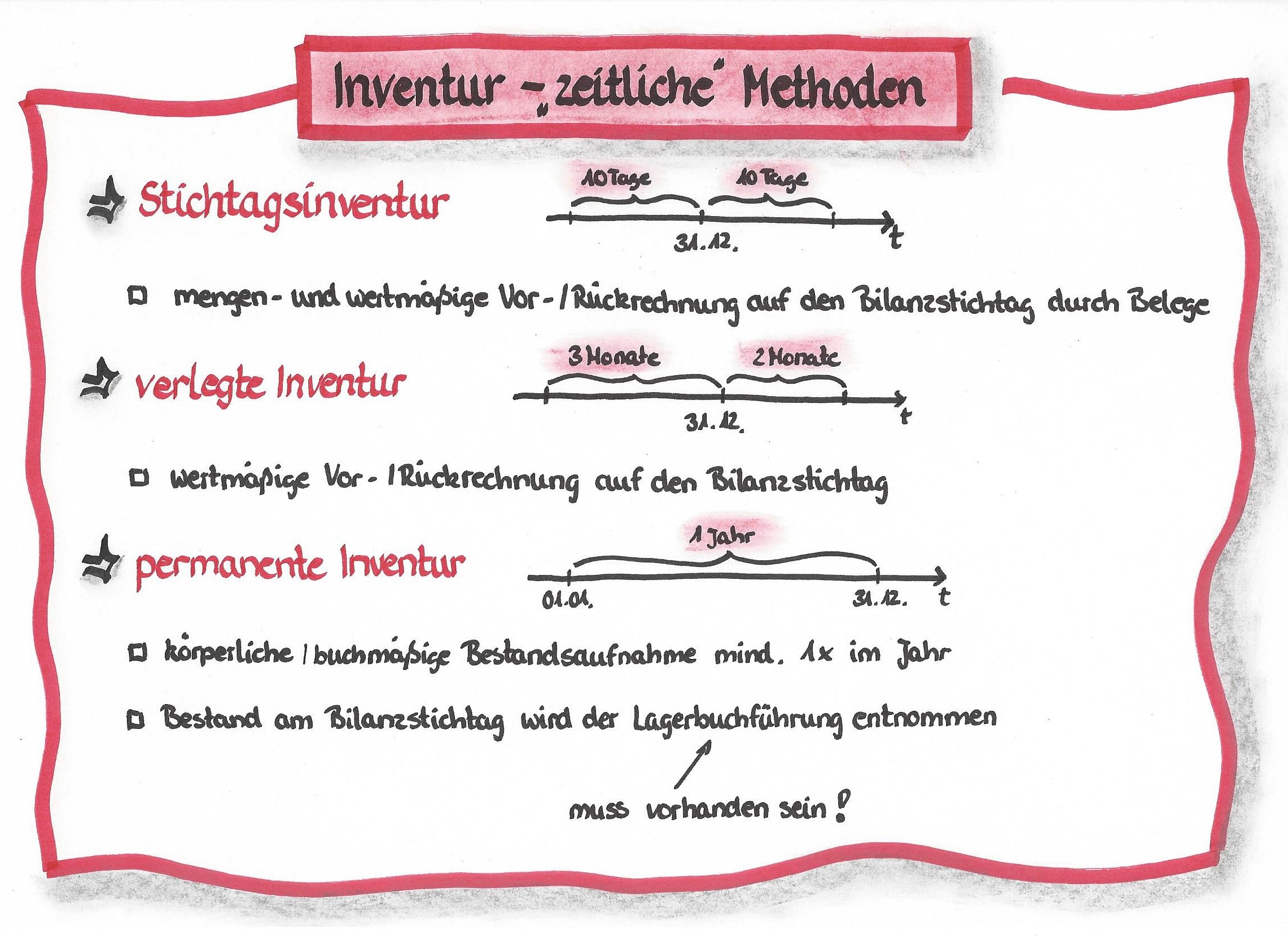

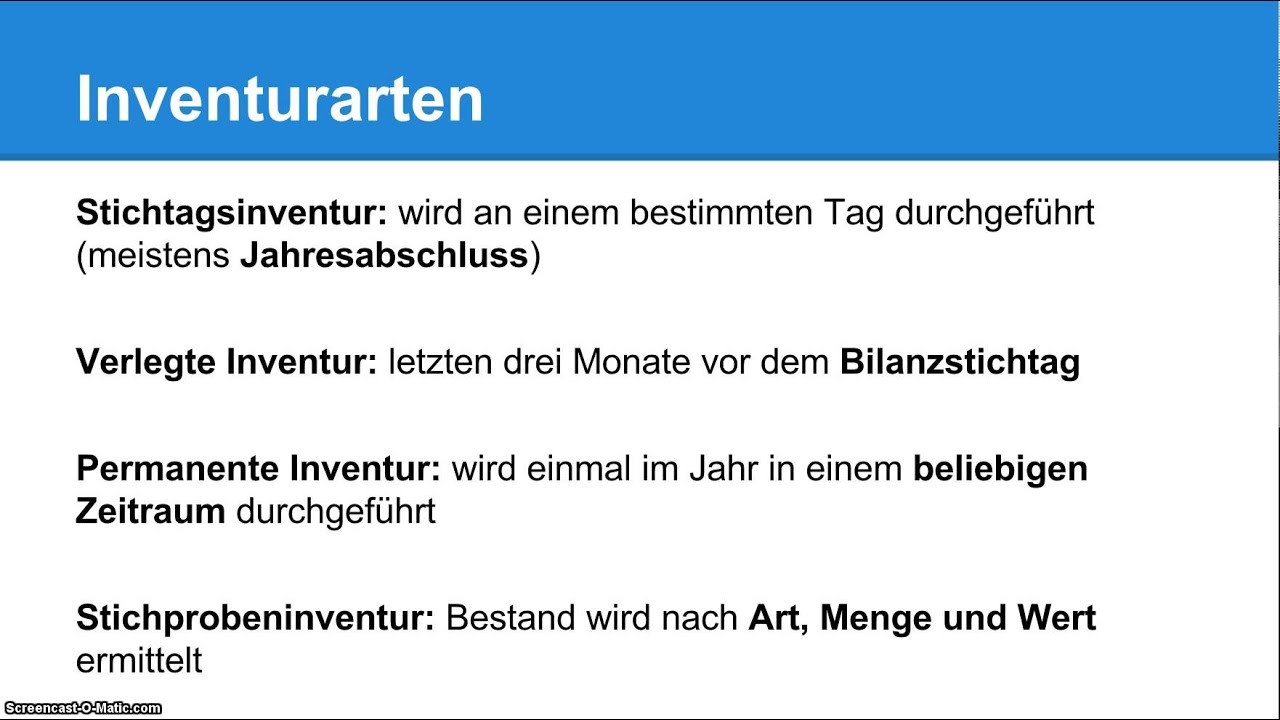

- Stichtagsinventur: Die Stichtagsinventur wird an einem bestimmten Tag durchgeführt, in der Regel am Bilanzstichtag.

- Zeitnahe Inventur: Die zeitnahe Inventur erlaubt eine Durchführung innerhalb von zehn Tagen vor oder nach dem Stichtag.

- Permanente Inventur: Bei der permanenten Inventur werden die Bestände laufend erfasst und aktualisiert. Dies ist besonders geeignet für Unternehmen mit einer hohen Umschlaghäufigkeit.

- Stichprobeninventur: Die Stichprobeninventur ermöglicht die Hochrechnung des Gesamtbestands anhand einer repräsentativen Stichprobe. Dies ist zulässig, wenn die Genauigkeit gewährleistet ist.

Was ist ein Inventar?

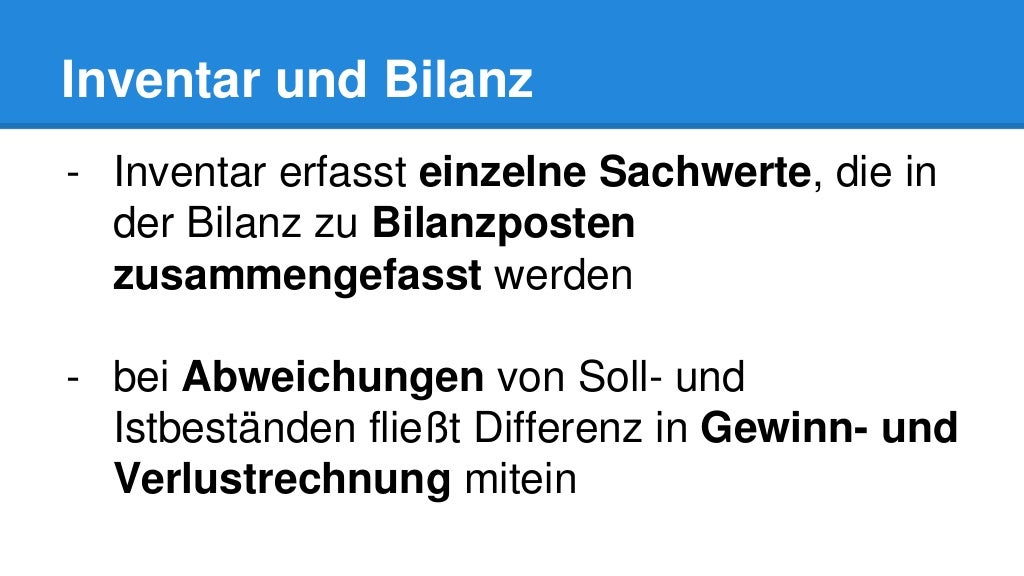

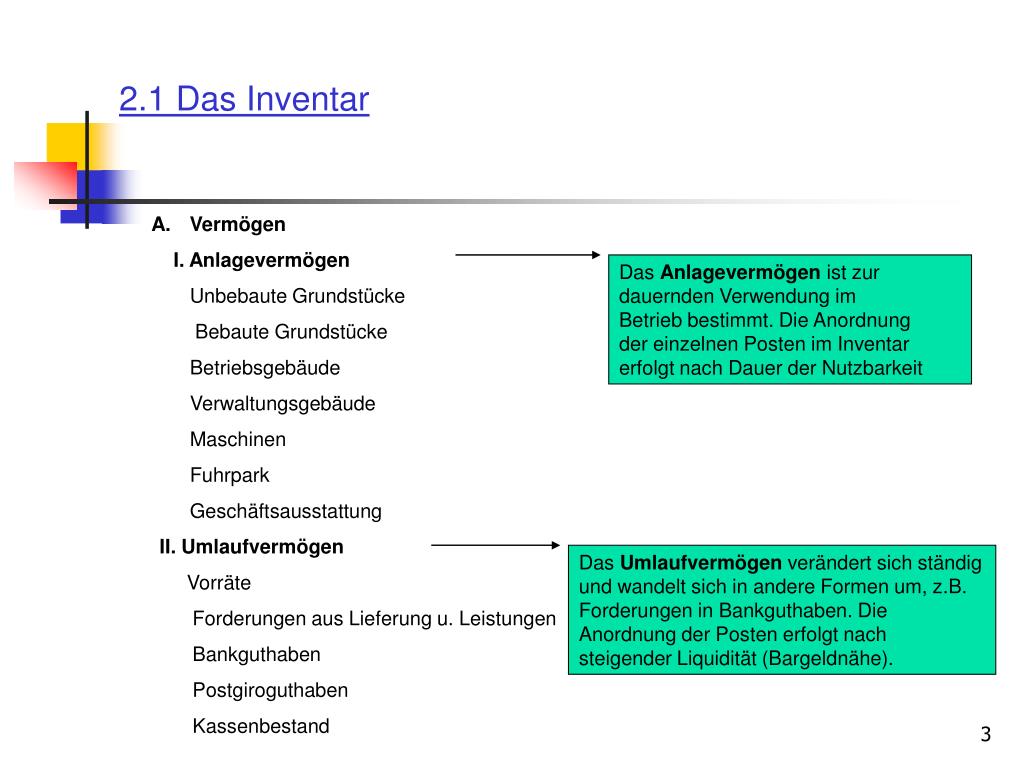

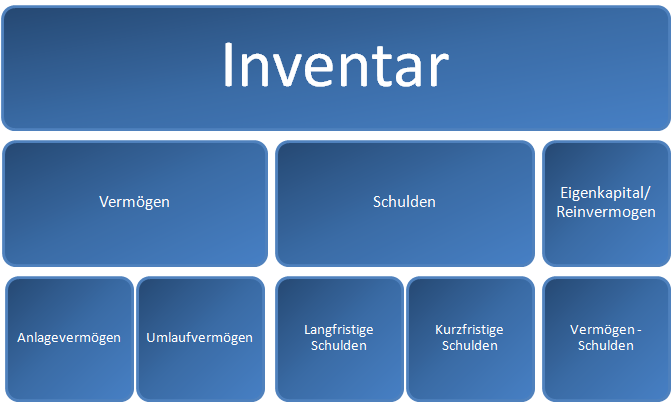

Das Inventar ist ein detailliertes Verzeichnis aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Es ist das Ergebnis der Inventur und stellt eine schriftliche Zusammenfassung der erfassten Bestände dar. Das Inventar ist also ein dokumentarisches Ergebnis der vorhergehenden Inventur.

Bestandteile eines Inventars

Ein vollständiges Inventar enthält folgende Angaben:

- Vermögenswerte: Dazu gehören alle materiellen Güter (z.B. Grundstücke, Gebäude, Maschinen, Waren, Rohstoffe, Bargeld, Bankguthaben) und immateriellen Vermögenswerte (z.B. Patente, Lizenzen, Firmenwert).

- Schulden: Dazu gehören alle Verpflichtungen des Unternehmens gegenüber Dritten (z.B. Kredite, Lieferantenverbindlichkeiten, Steuerschulden).

- Mengenangaben: Die Menge jedes Vermögenswertes und jeder Schuld wird genau angegeben.

- Wertangaben: Der Wert jedes Vermögenswertes und jeder Schuld wird in Geldeinheiten angegeben.

- Stichtag: Das Inventar bezieht sich immer auf einen bestimmten Stichtag.

Form des Inventars

Das Inventar muss schriftlich erstellt werden und kann in tabellarischer Form oder als Liste vorliegen. Wichtig ist, dass alle Vermögenswerte und Schulden vollständig und korrekt erfasst werden.

Die wesentlichen Unterschiede im Überblick

Um die Unterschiede zwischen Inventur und Inventar noch deutlicher hervorzuheben, hier eine zusammenfassende Tabelle:

| Merkmal | Inventur | Inventar |

|---|---|---|

| Art | Prozess der Bestandsaufnahme | Verzeichnis der Bestände |

| Zeitpunkt | Vor dem Inventar | Nach der Inventur |

| Form | Körperliche Zählung, Messung, Erfassung | Schriftliches Verzeichnis |

| Inhalt | Ermittlung der tatsächlichen Bestände | Auflistung der Vermögenswerte und Schulden mit Mengen- und Wertangaben |

| Ziel | Grundlage für das Inventar | Dokumentation der Vermögenslage |

Beispiele zur Verdeutlichung

Um die Unterschiede weiter zu verdeutlichen, hier einige Beispiele:

- Beispiel 1: Ein Supermarkt führt am 31. Dezember eine Inventur durch. Die Mitarbeiter zählen alle Waren in den Regalen, im Lager und in der Kühltheke. Sie notieren die Menge jeder einzelnen Ware. Diese Zählung ist die Inventur. Das Ergebnis dieser Zählung, also die Liste aller Waren mit ihren Mengen und Werten, ist das Inventar.

- Beispiel 2: Ein Handwerksbetrieb führt eine Inventur seiner Werkzeuge und Maschinen durch. Die Mitarbeiter überprüfen, welche Werkzeuge vorhanden sind, ob sie funktionsfähig sind und bewerten ihren Wert. Die eigentliche Tätigkeit des Überprüfens und Bewertens ist die Inventur. Die anschließende Liste aller Werkzeuge und Maschinen mit ihrem jeweiligen Wert ist das Inventar.

- Beispiel 3: Ein Unternehmen ermittelt seine Bankschulden und Kredite durch Einsicht in die Kontoauszüge und Kreditverträge. Dies ist Teil der Inventur. Die Auflistung aller Schulden mit ihren jeweiligen Beträgen ist das Inventar.

Fazit

Zusammenfassend lässt sich sagen, dass die Inventur der aktive Prozess der Bestandsaufnahme ist, während das Inventar das schriftliche Ergebnis dieser Bestandsaufnahme darstellt. Die Inventur ist notwendig, um ein korrektes Inventar erstellen zu können. Das Inventar wiederum dient als Grundlage für die Bilanz und die Gewinn- und Verlustrechnung eines Unternehmens. Beide Elemente sind wesentlich für eine ordnungsgemäße Buchführung und eine realistische Darstellung der Vermögenslage eines Unternehmens. Ein gründliches Verständnis beider Begriffe ist daher für alle, die mit Finanz- und Rechnungswesen zu tun haben, von großer Bedeutung. Es ist wichtig, beide Begriffe korrekt anzuwenden, um Missverständnisse und fehlerhafte Finanzberichte zu vermeiden.

![Unterschied Zwischen Inventur Und Inventar Inventur und Inventar | einfach erklärt für dein Studium · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/001/015/1e52dce89f9a558f3a40a12982816a97c84da1f4/720.jpeg?1701425527)

![Unterschied Zwischen Inventur Und Inventar Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_1-1024x576.jpg)

![Unterschied Zwischen Inventur Und Inventar Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_2-1024x576.jpg)