Unterschiede Zwischen Inventar Und Bilanz

Viele Menschen, die sich mit Buchhaltung und Finanzen auseinandersetzen, stoßen auf die Begriffe Inventar und Bilanz. Obwohl beide wichtige Bestandteile des Finanzwesens eines Unternehmens sind, bezeichnen sie unterschiedliche Dinge und dienen unterschiedlichen Zwecken. Das Verständnis der Unterschiede ist entscheidend für eine korrekte Finanzanalyse und Entscheidungsfindung. Dieser Artikel erläutert die wesentlichen Unterschiede zwischen Inventar und Bilanz und erklärt ihre jeweilige Bedeutung.

Was ist ein Inventar?

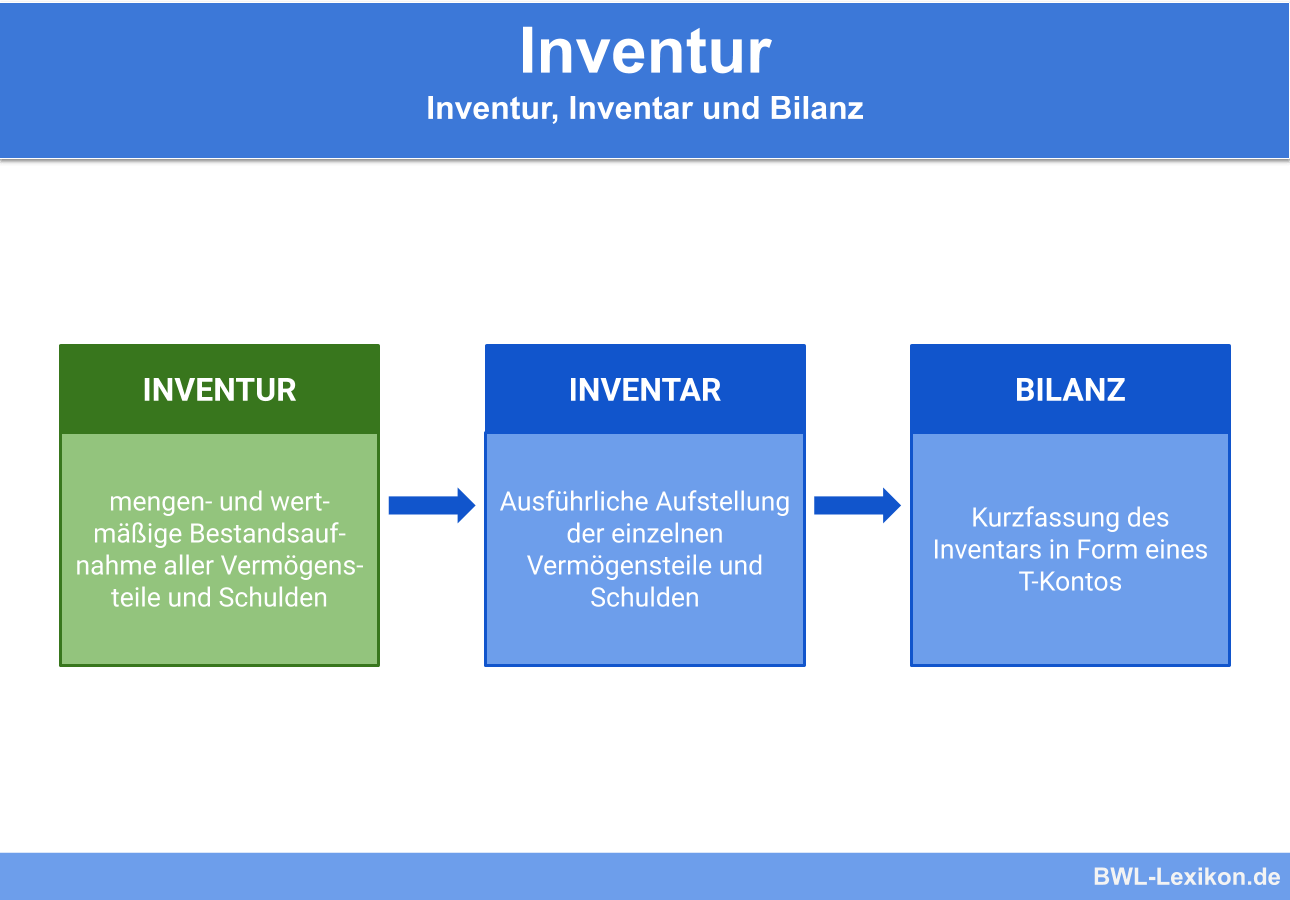

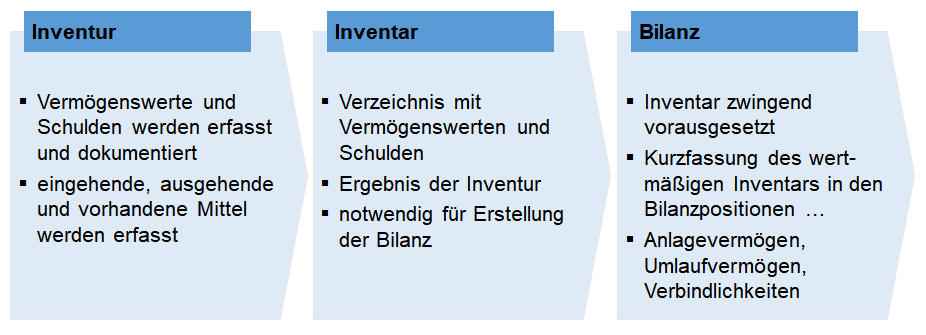

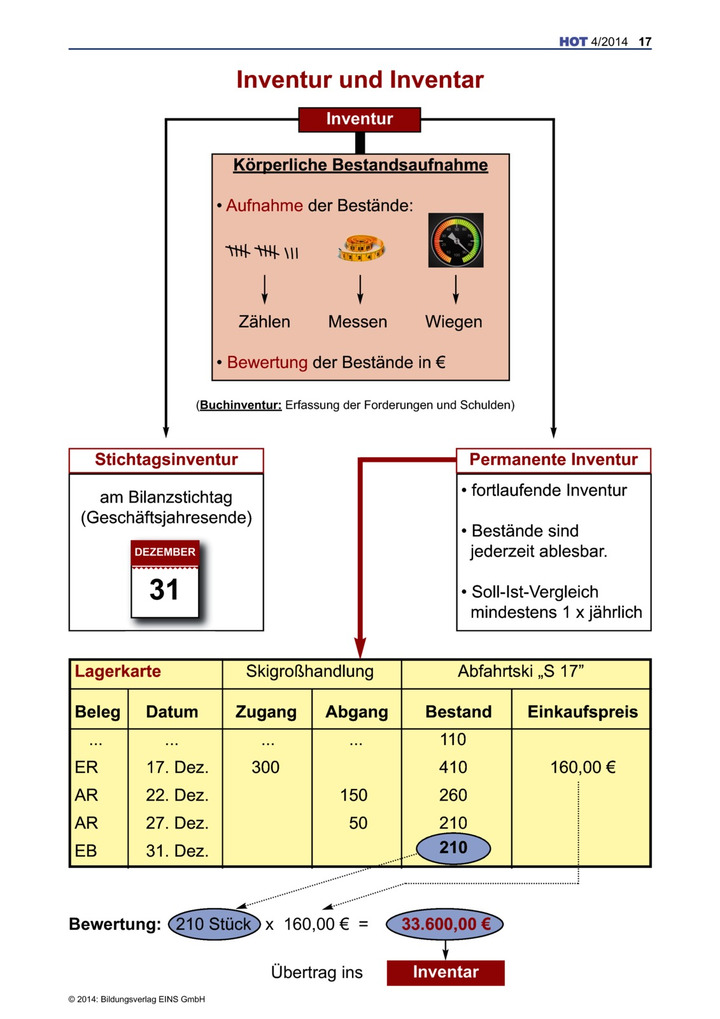

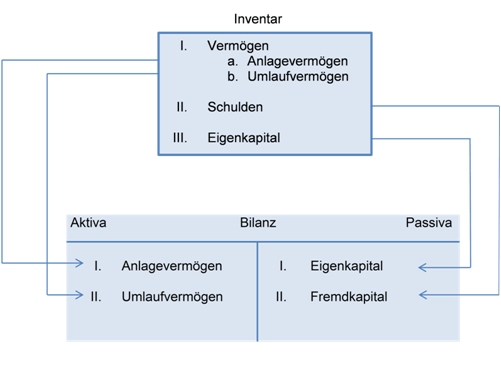

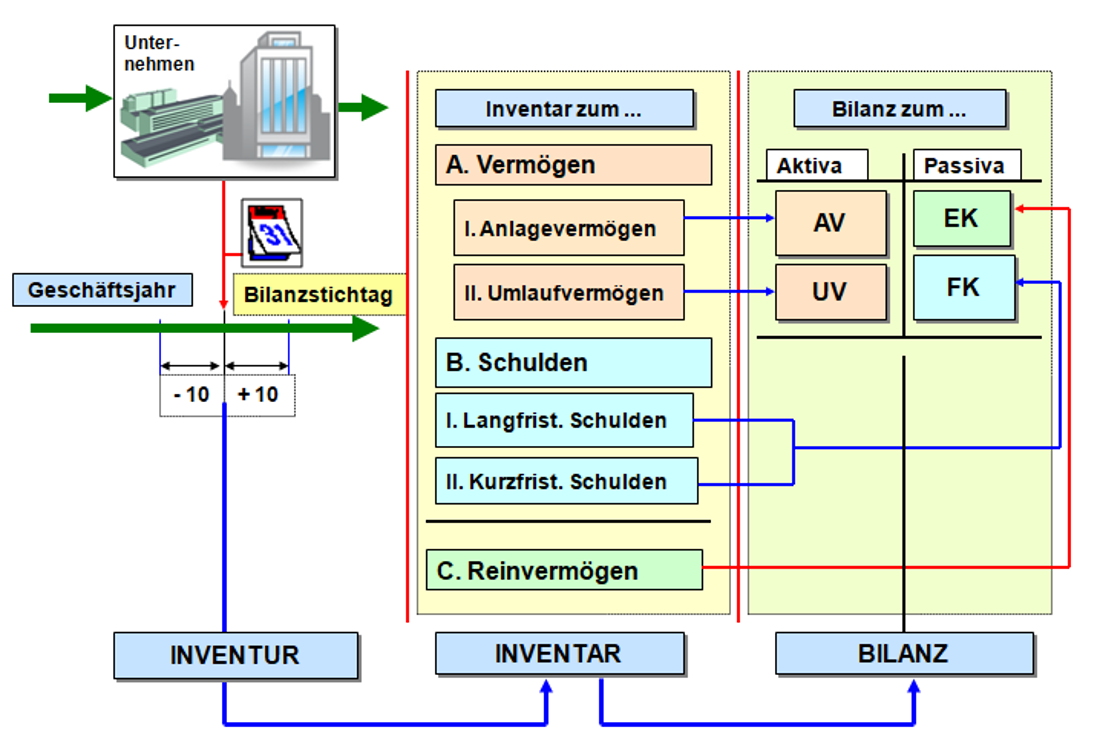

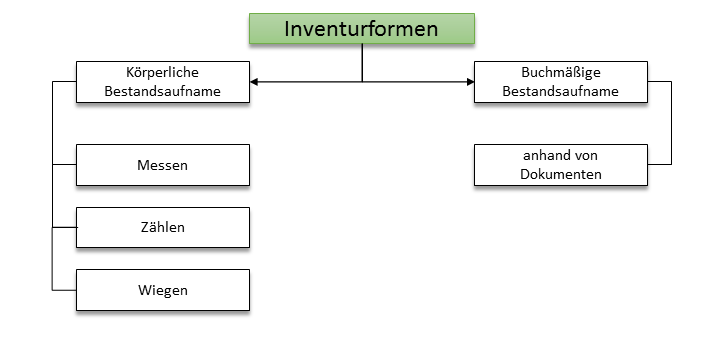

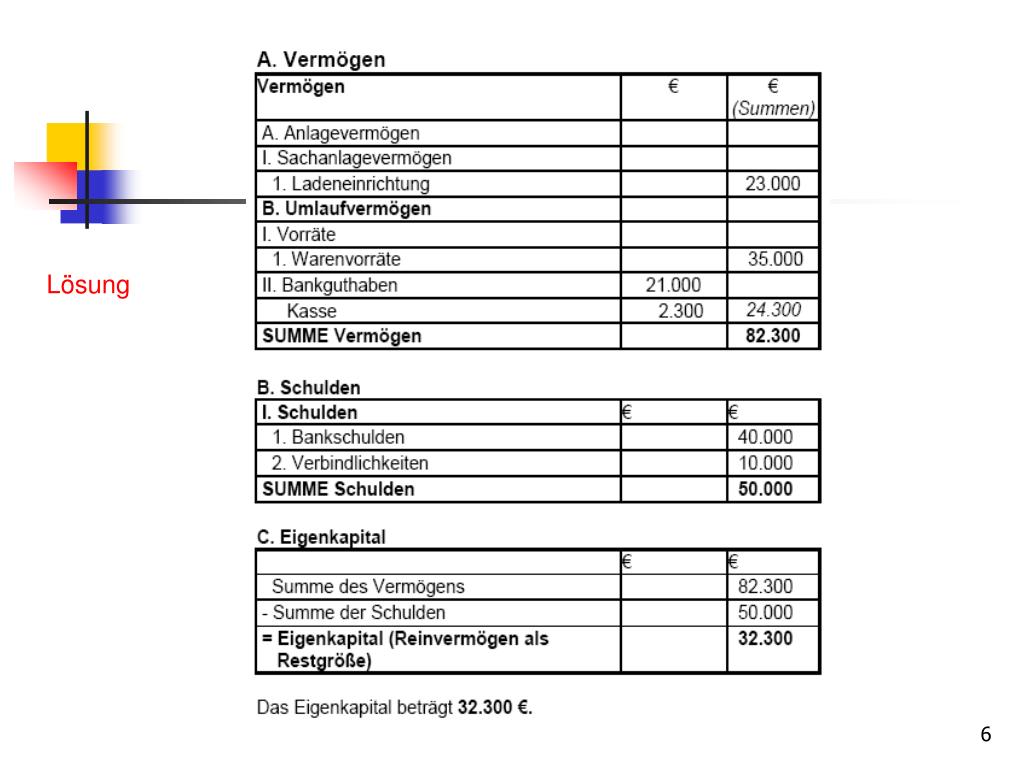

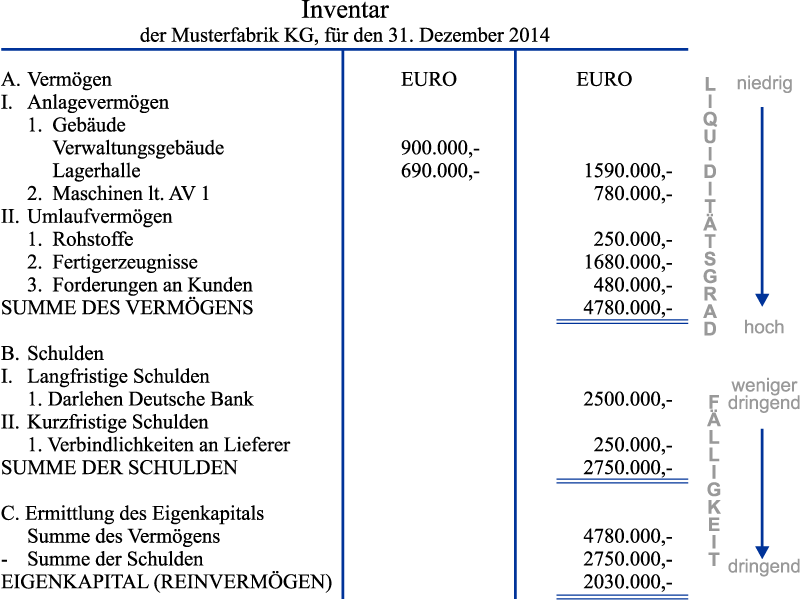

Das Inventar ist eine detaillierte quantitative und qualitative Auflistung aller Vermögenswerte und Schulden eines Unternehmens zu einem bestimmten Stichtag. Es ist eine Art Bestandsaufnahme, die alle materiellen und immateriellen Werte sowie alle Verbindlichkeiten umfasst. Ziel des Inventars ist es, einen vollständigen Überblick über die tatsächliche Vermögenslage des Unternehmens zu verschaffen.

Bestandteile eines Inventars

Ein Inventar umfasst typischerweise die folgenden Kategorien:

- Vermögenswerte:

- Anlagevermögen: Grundstücke, Gebäude, Maschinen, Fahrzeuge, Büroausstattung.

- Umlaufvermögen: Bargeld, Bankguthaben, Forderungen aus Lieferungen und Leistungen, Vorräte (Roh-, Hilfs- und Betriebsstoffe, unfertige Erzeugnisse, fertige Erzeugnisse, Waren).

- Immaterielle Vermögenswerte: Patente, Lizenzen, Markenrechte, Firmenwert.

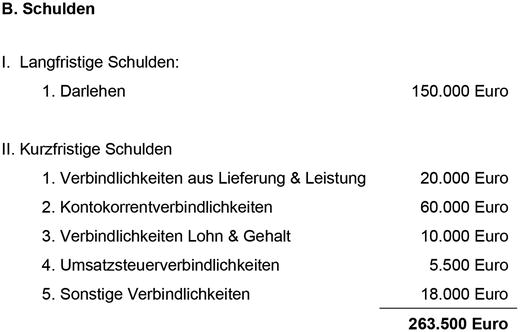

- Schulden:

- Langfristige Schulden: Hypotheken, Darlehen mit langer Laufzeit.

- Kurzfristige Schulden: Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Kredite, Steuerschulden.

- Rechnungsabgrenzungsposten:

- Aktive Rechnungsabgrenzungsposten: Vorauszahlungen, die Aufwand für zukünftige Perioden darstellen.

- Passive Rechnungsabgrenzungsposten: Einnahmen, die bereits erhalten wurden, aber Ertrag für zukünftige Perioden darstellen.

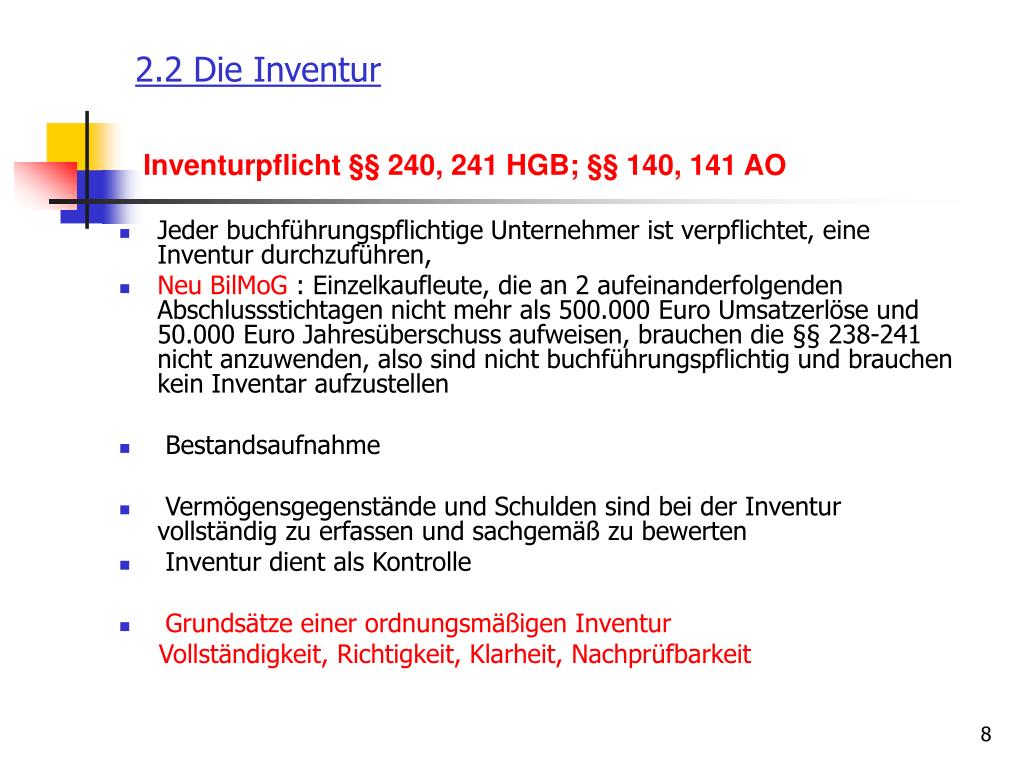

Zweck eines Inventars

Das Inventar dient verschiedenen Zwecken:

- Grundlage für die Bilanz: Das Inventar ist die Grundlage für die Erstellung der Bilanz. Die im Inventar erfassten Werte werden in die Bilanz übertragen.

- Kontrolle: Es ermöglicht die Überprüfung des tatsächlichen Bestandes an Vermögenswerten und Schulden mit den Buchwerten.

- Information: Es bietet einen detaillierten Überblick über die Vermögenslage des Unternehmens.

- Nachweis: Das Inventar dient als Nachweisgrundlage bei Inventurdifferenzen oder im Falle einer Betriebsprüfung.

Was ist eine Bilanz?

Die Bilanz ist eine stichtagsbezogene Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens. Sie zeigt, wie das Vermögen finanziert ist. Die Bilanz ist ein wesentlicher Bestandteil des Jahresabschlusses und gibt Auskunft über die finanzielle Situation des Unternehmens.

Struktur einer Bilanz

Die Bilanz ist in zwei Hauptseiten unterteilt: Aktiva (Vermögenswerte) und Passiva (Kapital). Die Bilanzgleichung besagt, dass die Summe der Aktiva immer gleich der Summe der Passiva sein muss.

- Aktiva (Vermögenswerte): Zeigen, was das Unternehmen besitzt.

- Anlagevermögen: Vermögenswerte, die langfristig im Unternehmen genutzt werden (z.B. Grundstücke, Gebäude, Maschinen).

- Umlaufvermögen: Vermögenswerte, die kurzfristig im Unternehmen genutzt oder in Geld umgewandelt werden (z.B. Bargeld, Forderungen, Vorräte).

- Passiva (Kapital): Zeigen, wie das Unternehmen finanziert ist.

- Eigenkapital: Das Kapital, das den Eigentümern des Unternehmens gehört.

- Fremdkapital: Schulden gegenüber Dritten (z.B. Verbindlichkeiten, Darlehen).

Zweck einer Bilanz

Die Bilanz dient verschiedenen Zwecken:

- Information: Sie gibt Auskunft über die Vermögens-, Finanz- und Ertragslage des Unternehmens.

- Grundlage für Entscheidungen: Sie dient als Grundlage für unternehmerische Entscheidungen von Management, Investoren und Gläubigern.

- Rechenschaftslegung: Sie dient der Rechenschaftslegung gegenüber Eigentümern, Gläubigern und anderen Stakeholdern.

- Vergleich: Sie ermöglicht den Vergleich der finanziellen Situation des Unternehmens mit anderen Unternehmen oder mit früheren Perioden.

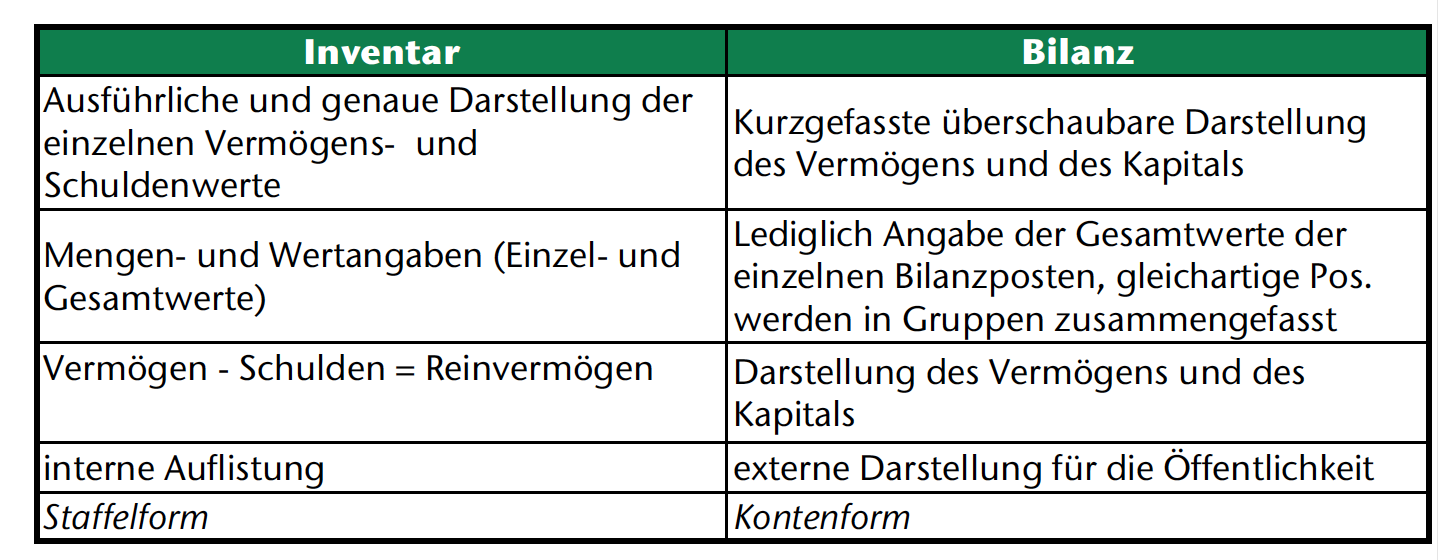

Die wesentlichen Unterschiede zwischen Inventar und Bilanz

Obwohl Inventar und Bilanz miteinander verbunden sind, gibt es wesentliche Unterschiede:

- Detaillierungsgrad: Das Inventar ist eine detaillierte Auflistung aller Vermögenswerte und Schulden, während die Bilanz eine zusammenfassende Darstellung in Form von Bilanzpositionen ist.

- Form: Das Inventar ist eine Liste, während die Bilanz eine gegenüberstellende Darstellung von Aktiva und Passiva ist.

- Zeitpunkt: Das Inventar wird zu einem bestimmten Stichtag erstellt, die Bilanz bezieht sich ebenfalls auf einen bestimmten Stichtag und zeigt die Vermögens- und Kapitalstruktur zu diesem Zeitpunkt.

- Zweck: Das Inventar dient hauptsächlich als Grundlage für die Bilanz und zur Kontrolle des Bestandes, während die Bilanz der Information, der Entscheidungsfindung und der Rechenschaftslegung dient.

- Gesetzliche Grundlage: Die Erstellung eines Inventars ist in vielen Ländern gesetzlich vorgeschrieben und bildet die Grundlage für die Erstellung der Bilanz.

- Wesentliche Inhalte: Das Inventar umfasst auch detaillierte Informationen über die Qualität der Vermögenswerte (z.B. Zustand von Maschinen), während die Bilanz primär auf monetären Werten basiert.

Zusammenfassende Tabelle der Unterschiede

Um die Unterschiede nochmals übersichtlich darzustellen, hier eine Tabelle:

| Merkmal | Inventar | Bilanz |

|---|---|---|

| Detaillierungsgrad | Detailliert | Zusammenfassend |

| Form | Liste | Gegenüberstellung |

| Zeitpunkt | Stichtag | Stichtag |

| Zweck | Grundlage für Bilanz, Kontrolle | Information, Entscheidung, Rechenschaft |

| Inhalt | Vermögenswerte, Schulden (detailliert, auch qualitativ) | Vermögen (Aktiva), Kapital (Passiva) (aggregiert) |

Bedeutung für Unternehmen

Sowohl das Inventar als auch die Bilanz sind für Unternehmen von großer Bedeutung. Ein korrekt geführtes Inventar ermöglicht die Erstellung einer korrekten Bilanz. Eine aussagekräftige Bilanz wiederum ermöglicht es dem Management, fundierte Entscheidungen zu treffen, Investoren zu gewinnen und die finanzielle Gesundheit des Unternehmens zu überwachen. Ein Mangel an Sorgfalt bei der Erstellung des Inventars oder der Bilanz kann zu falschen Einschätzungen der Vermögenslage und somit zu Fehlentscheidungen führen. Die Einhaltung gesetzlicher Vorschriften und die Zusammenarbeit mit qualifizierten Buchhaltern oder Steuerberatern sind unerlässlich, um die Richtigkeit und Aussagekraft dieser Dokumente zu gewährleisten.

Für Expats und Neuankömmlinge ist es besonders wichtig, sich mit den lokalen Rechnungslegungsvorschriften vertraut zu machen. Die Regeln und Anforderungen an Inventar und Bilanz können von Land zu Land variieren. Eine professionelle Beratung kann helfen, Fehler zu vermeiden und die finanzielle Situation des eigenen Unternehmens optimal darzustellen.

Abschließend lässt sich sagen, dass Inventar und Bilanz zwei unterschiedliche, aber eng miteinander verbundene Instrumente der Buchhaltung sind. Das Inventar liefert die detaillierte Grundlage für die Bilanz, während die Bilanz eine zusammenfassende Darstellung der finanziellen Situation des Unternehmens bietet. Das Verständnis der Unterschiede ist entscheidend für eine korrekte Finanzanalyse und eine fundierte Entscheidungsfindung.

![Unterschiede Zwischen Inventar Und Bilanz Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_3-1024x576.jpg)

![Unterschiede Zwischen Inventar Und Bilanz Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_1-1024x576.jpg)

![Unterschiede Zwischen Inventar Und Bilanz Inventar • einfach erklärt, mit Beispielen · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Inventar_2-1024x576.jpg)