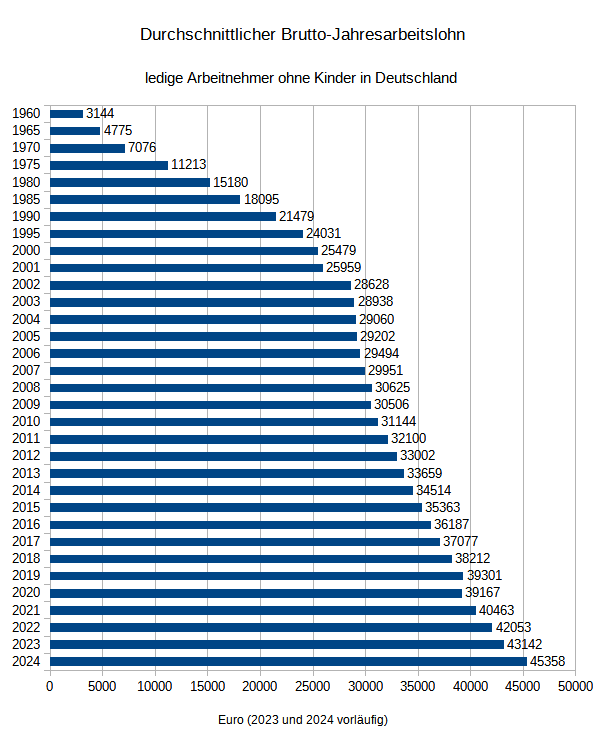

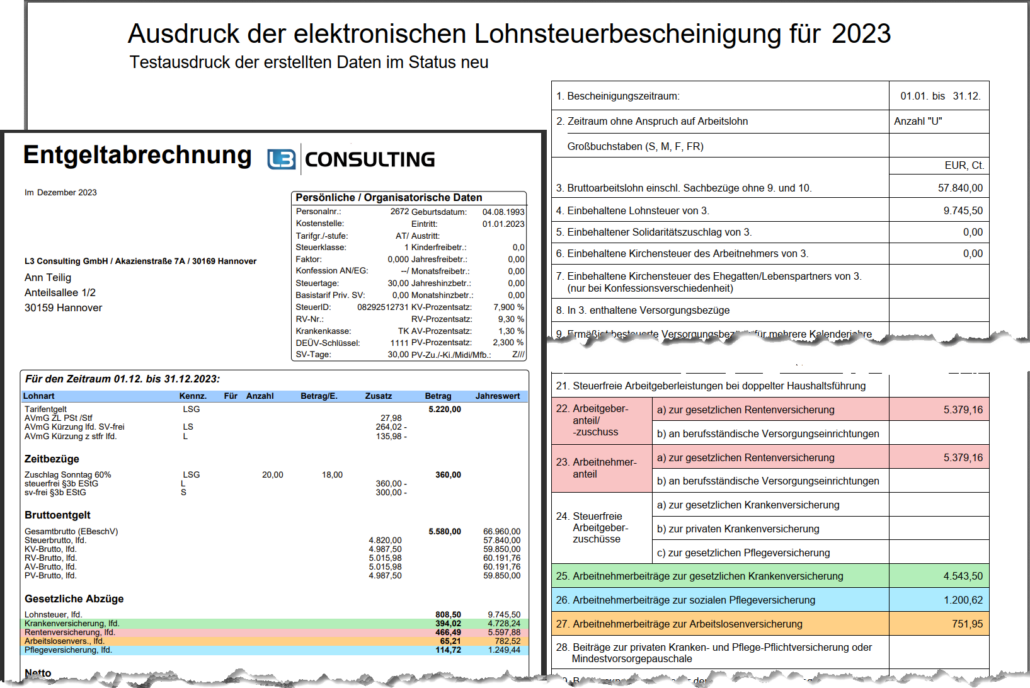

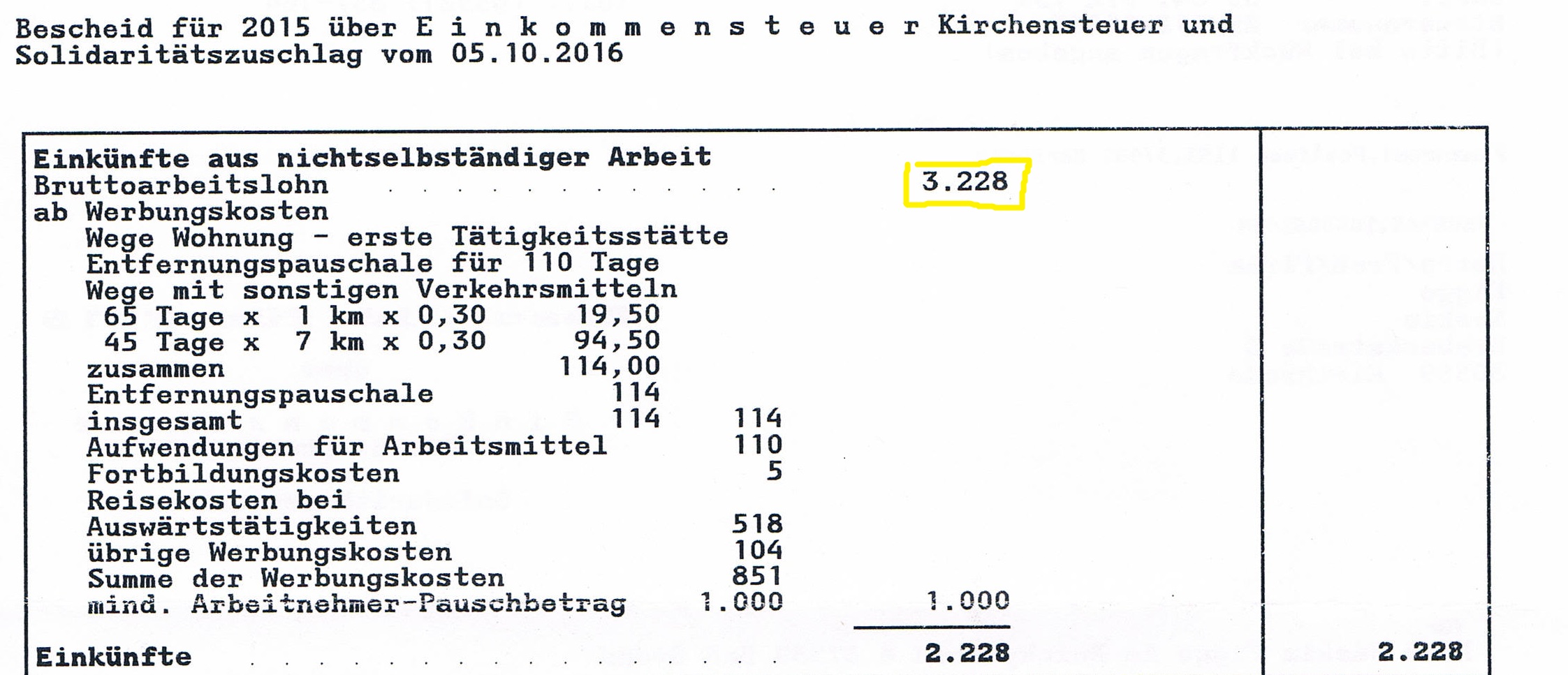

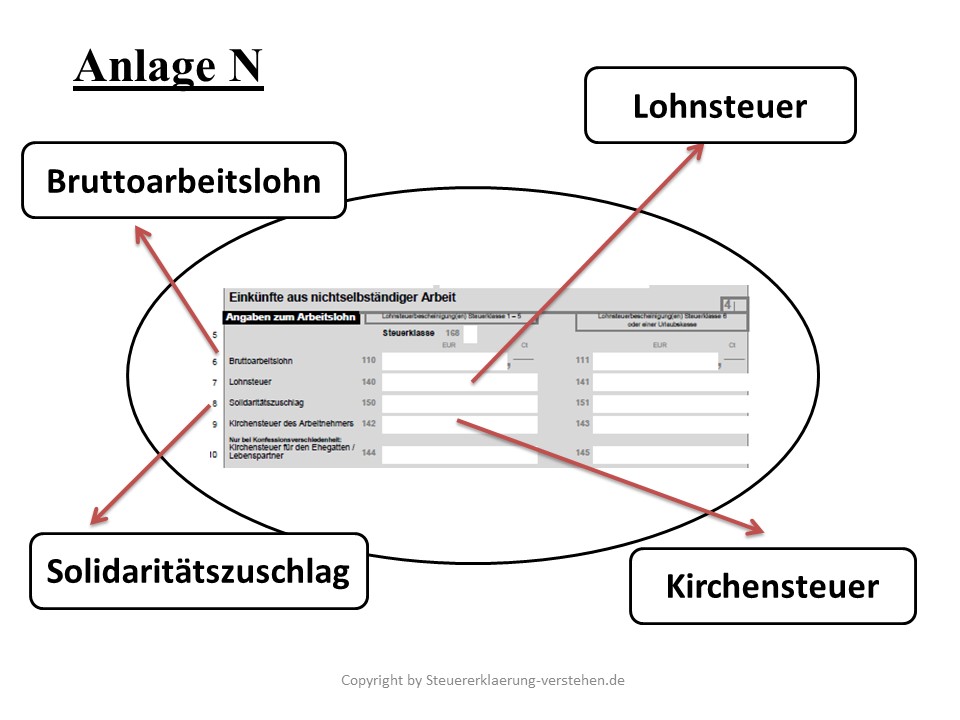

Voraussichtlicher Bruttoarbeitslohn Aus Dem Ersten Dienstverhältnis

Die Ermittlung des voraussichtlichen Bruttoarbeitslohns aus dem ersten Dienstverhältnis ist ein zentraler Aspekt der deutschen Lohnsteuerberechnung und Sozialversicherungspflicht. Es handelt sich nicht lediglich um eine administrative Formalität, sondern um eine fundamentale Grundlage für die korrekte Abführung von Steuern und Sozialversicherungsbeiträgen, die wiederum die Basis für individuelle Ansprüche auf Sozialleistungen wie Renten, Arbeitslosengeld und Krankenversicherung bilden. Eine genaue Vorausschätzung ist daher sowohl im Interesse des Arbeitgebers als auch des Arbeitnehmers.

Was ist der Bruttoarbeitslohn im ersten Dienstverhältnis?

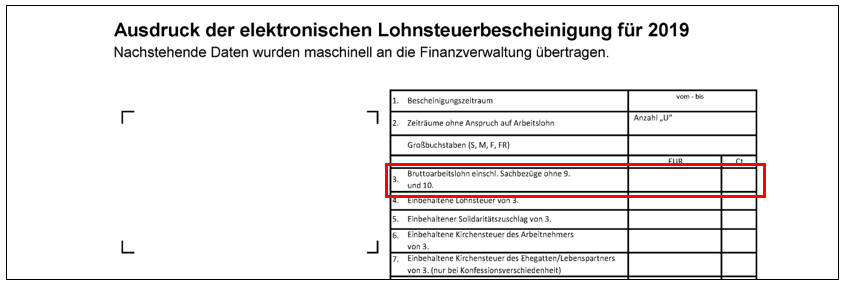

Der Bruttoarbeitslohn ist das Entgelt, das ein Arbeitnehmer vor Abzug von Steuern und Sozialversicherungsbeiträgen für seine Arbeitsleistung erhält. Die Qualifikation "erstes Dienstverhältnis" ist insofern wichtig, als dass bei Vorliegen mehrerer Dienstverhältnisse die Lohnsteuer nach unterschiedlichen Methoden berechnet wird. Beim ersten Dienstverhältnis wird die Lohnsteuer in der Regel nach der Lohnsteuertabelle ermittelt, wobei die individuellen Lohnsteuerabzugsmerkmale (z.B. Steuerklasse, Kinderfreibeträge) berücksichtigt werden. Bei weiteren Dienstverhältnissen wird die Lohnsteuer in der Regel nach Steuerklasse VI berechnet, was zu einem höheren Steuerabzug führt.

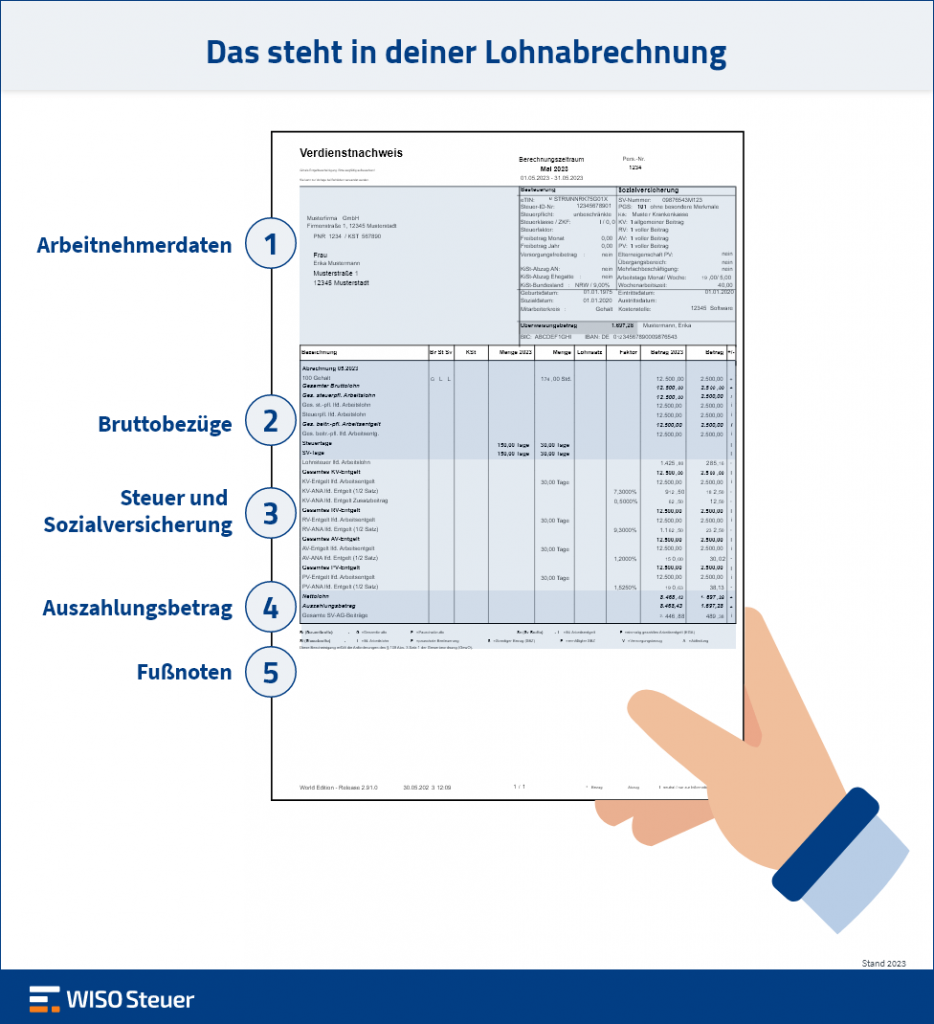

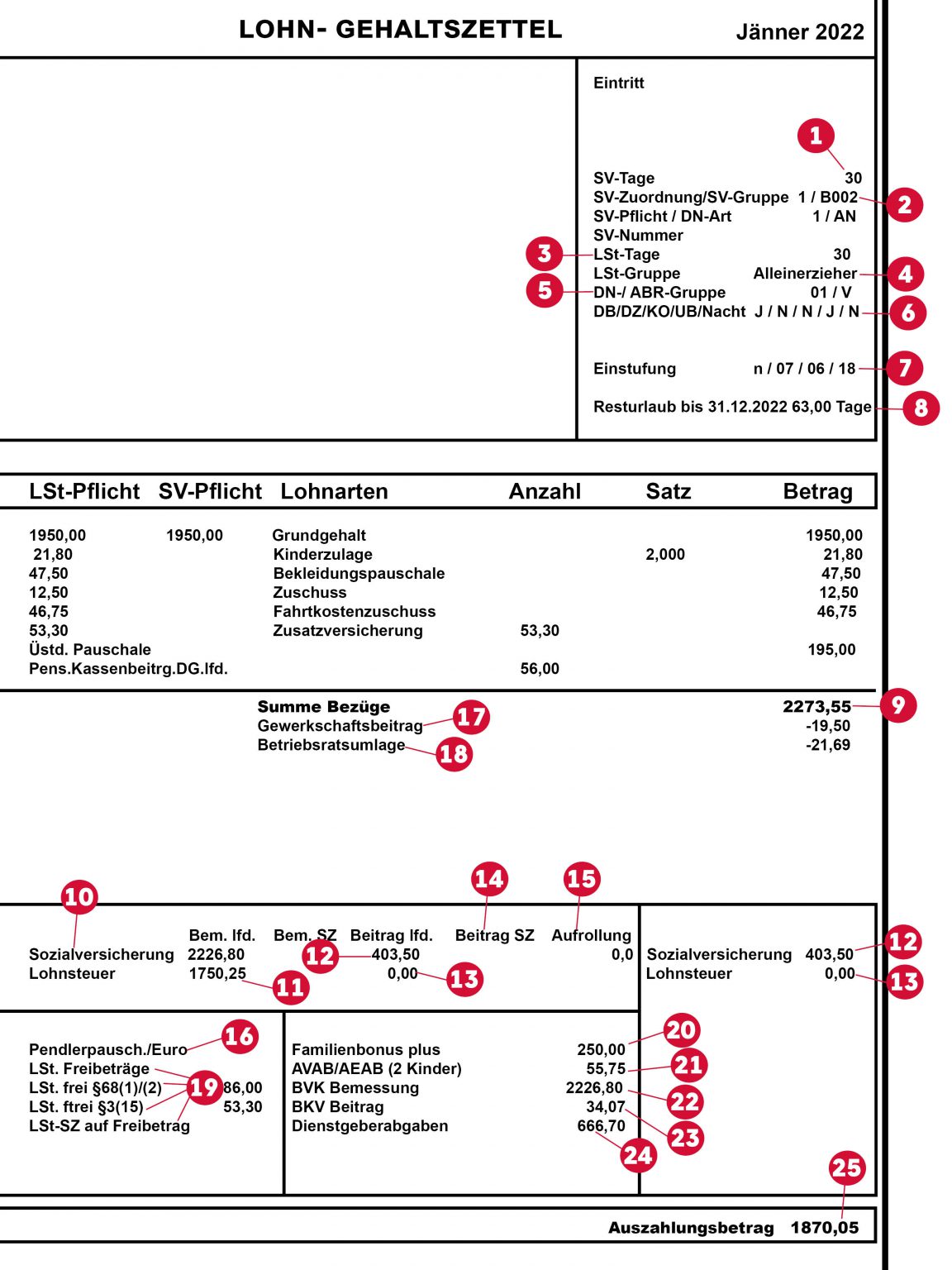

Bestandteile des Bruttoarbeitslohns

Der Bruttoarbeitslohn setzt sich aus verschiedenen Komponenten zusammen, die bei der Vorausschätzung berücksichtigt werden müssen:

- Grundgehalt/Gehalt: Die vertraglich vereinbarte Vergütung für die Arbeitsleistung.

- Zuschläge und Zulagen: Hierzu zählen beispielsweise Überstundenzuschläge, Nachtarbeitszuschläge, Schichtzulagen, Gefahrenzulagen oder Erschwerniszulagen. Die steuerliche Behandlung dieser Zuschläge variiert; einige sind steuerfrei, andere steuerpflichtig.

- Sonderzahlungen: Dazu gehören Weihnachtsgeld, Urlaubsgeld, Gratifikationen, Tantiemen und Prämien. Diese Zahlungen werden in der Regel zusätzlich zum laufenden Gehalt gezahlt und sind grundsätzlich steuer- und sozialversicherungspflichtig.

- Sachbezüge: Sachbezüge sind geldwerte Vorteile, die der Arbeitnehmer nicht in Form von Bargeld, sondern als Sachleistung erhält. Beispiele hierfür sind die private Nutzung eines Firmenwagens, freie Mahlzeiten oder die Überlassung einer Dienstwohnung. Sachbezüge müssen grundsätzlich bewertet und dem Bruttoarbeitslohn hinzugerechnet werden. Es gibt jedoch Freigrenzen und pauschale Bewertungsmöglichkeiten, die die Besteuerung vereinfachen.

- Vermögenswirksame Leistungen (VL): Zwar werden VL oft direkt vom Arbeitgeber an den VL-Sparvertrag des Arbeitnehmers überwiesen, sie stellen aber dennoch einen Bestandteil des Bruttoarbeitslohns dar, da sie dem Arbeitnehmer als Entgeltbestandteil zustehen.

Die Bedeutung einer korrekten Vorausschätzung

Eine genaue Vorausschätzung des Bruttoarbeitslohns ist aus verschiedenen Gründen essentiell:

- Korrekte Lohnsteuerberechnung: Eine realistische Schätzung ermöglicht eine präzisere Berechnung der Lohnsteuer, was unerwartete Nachzahlungen oder Erstattungen im Rahmen der Einkommensteuererklärung minimiert.

- Planungssicherheit für Arbeitnehmer: Die Kenntnis des voraussichtlichen Nettoarbeitslohns ermöglicht dem Arbeitnehmer eine bessere finanzielle Planung.

- Korrekte Berechnung der Sozialversicherungsbeiträge: Die Sozialversicherungsbeiträge werden prozentual vom Bruttoarbeitslohn berechnet. Eine falsche Schätzung kann zu falschen Beitragszahlungen und damit zu Problemen bei der Inanspruchnahme von Sozialleistungen führen.

- Einhaltung der gesetzlichen Bestimmungen: Arbeitgeber sind gesetzlich verpflichtet, die Lohnsteuer und Sozialversicherungsbeiträge korrekt zu berechnen und abzuführen. Eine sorgfältige Vorausschätzung hilft, Fehler zu vermeiden und Sanktionen zu verhindern.

Herausforderungen bei der Vorausschätzung

Die Vorausschätzung des Bruttoarbeitslohns kann mitunter komplex sein, insbesondere wenn:

- Variable Vergütungsbestandteile: Wenn der Arbeitslohn stark von variablen Faktoren wie Provisionen, Prämien oder Überstunden abhängt, ist eine genaue Vorausschätzung schwierig. In solchen Fällen ist es ratsam, sich an vergangenen Zeiträumen zu orientieren und realistische Durchschnittswerte zu verwenden.

- Änderungen im Arbeitsverhältnis: Wenn sich während des Jahres Änderungen im Arbeitsverhältnis ergeben, wie z.B. Gehaltserhöhungen, Arbeitszeitverkürzungen oder -verlängerungen, muss die Vorausschätzung entsprechend angepasst werden.

- Gesetzliche Änderungen: Gesetzliche Änderungen im Steuer- und Sozialversicherungsrecht können sich auf die Höhe des Bruttoarbeitslohns und die Abzüge auswirken. Es ist daher wichtig, sich über aktuelle Gesetzesänderungen zu informieren und die Vorausschätzung entsprechend anzupassen.

- Sachbezüge und deren Bewertung: Die korrekte Bewertung von Sachbezügen ist oftmals kompliziert. Es gilt, die geltenden Freigrenzen zu berücksichtigen und ggf. auf die Pauschalierungsmöglichkeiten zurückzugreifen.

Methoden zur Vorausschätzung

Es gibt verschiedene Methoden, um den voraussichtlichen Bruttoarbeitslohn zu schätzen:

- Orientierung an vergangenen Abrechnungen: Eine einfache Methode ist die Orientierung an den Lohnabrechnungen vergangener Zeiträume. Hierbei sollten jedoch alle bekannten Änderungen (z.B. Gehaltserhöhungen, veränderte Arbeitszeiten) berücksichtigt werden.

- Verwendung von Lohnsteuerrechnern: Es gibt zahlreiche Online-Lohnsteuerrechner, die eine Schätzung des Nettoarbeitslohns auf Basis des Bruttoarbeitslohns und der individuellen Lohnsteuerabzugsmerkmale ermöglichen. Diese Rechner können eine gute Orientierung bieten, ersetzen aber keine individuelle Beratung.

- Beratung durch einen Steuerberater oder Lohnbuchhalter: Bei komplexen Sachverhalten oder Unsicherheiten ist es ratsam, sich von einem Steuerberater oder Lohnbuchhalter beraten zu lassen. Diese Experten können eine individuelle Vorausschätzung erstellen und bei der Optimierung der Lohnsteuergestaltung helfen.

Besonderheiten bei kurzfristiger Beschäftigung

Bei einer kurzfristigen Beschäftigung (z.B. Ferienjob, Aushilfsjob) gelten besondere Regelungen bezüglich der Lohnsteuer und Sozialversicherung. Eine kurzfristige Beschäftigung liegt vor, wenn die Beschäftigung nicht berufsmäßig ausgeübt wird und entweder eine bestimmte Anzahl von Arbeitstagen (abhängig vom jeweiligen Kalenderjahr) nicht überschreitet oder nicht länger als einen bestimmten Zeitraum (ebenfalls abhängig vom jeweiligen Kalenderjahr) dauert. In bestimmten Fällen kann die Lohnsteuer pauschal erhoben werden. Es ist wichtig, sich vor Aufnahme einer kurzfristigen Beschäftigung über die geltenden Regelungen zu informieren, um unangenehme Überraschungen zu vermeiden.

Die Rolle der Lohnsteuerabzugsmerkmale

Die individuellen Lohnsteuerabzugsmerkmale, die in der Elektronischen Lohnsteuerabzugsmerkmale (ELStAM)-Datenbank gespeichert sind, spielen eine entscheidende Rolle bei der Berechnung der Lohnsteuer. Zu den wichtigsten Lohnsteuerabzugsmerkmalen gehören:

- Steuerklasse: Die Steuerklasse bestimmt die Höhe der Lohnsteuer, die vom Bruttoarbeitslohn abgezogen wird. Die Steuerklasse hängt vom Familienstand und der Anzahl der Kinder ab.

- Kinderfreibeträge: Kinderfreibeträge reduzieren das zu versteuernde Einkommen und führen somit zu einer geringeren Lohnsteuer.

- Kirchensteuer: Wenn der Arbeitnehmer Mitglied einer steuererhebenden Religionsgemeinschaft ist, wird Kirchensteuer vom Bruttoarbeitslohn abgezogen.

- Freibeträge: Freibeträge können geltend gemacht werden, wenn der Arbeitnehmer bestimmte Ausgaben hat, die das zu versteuernde Einkommen mindern (z.B. Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen).

Es ist wichtig, die Lohnsteuerabzugsmerkmale regelmäßig zu überprüfen und ggf. an veränderte Lebensumstände anzupassen, um eine korrekte Lohnsteuerberechnung sicherzustellen.

Fazit: Die korrekte Vorausschätzung des voraussichtlichen Bruttoarbeitslohns aus dem ersten Dienstverhältnis ist eine essentielle Grundlage für die Lohnsteuerberechnung und Sozialversicherungspflicht. Eine sorgfältige Planung und Berücksichtigung aller relevanten Faktoren hilft, Fehler zu vermeiden und finanzielle Sicherheit zu gewährleisten. Die Inanspruchnahme von professioneller Beratung durch einen Steuerberater oder Lohnbuchhalter kann insbesondere bei komplexen Sachverhalten sinnvoll sein.