Was Ist Aktiva Und Passiva

Wenn Sie sich mit der deutschen Wirtschaft, Buchhaltung oder Unternehmensführung beschäftigen, werden Sie unweigerlich auf die Begriffe Aktiva und Passiva stoßen. Diese beiden Begriffe bilden das Fundament der Bilanz, einem zentralen Bestandteil der finanziellen Berichterstattung von Unternehmen. Das Verständnis von Aktiva und Passiva ist nicht nur für Buchhalter und Finanzexperten von Bedeutung, sondern auch für jeden, der sich einen Überblick über die finanzielle Gesundheit eines Unternehmens verschaffen möchte. Dieser Artikel bietet eine klare und verständliche Einführung in die Welt von Aktiva und Passiva.

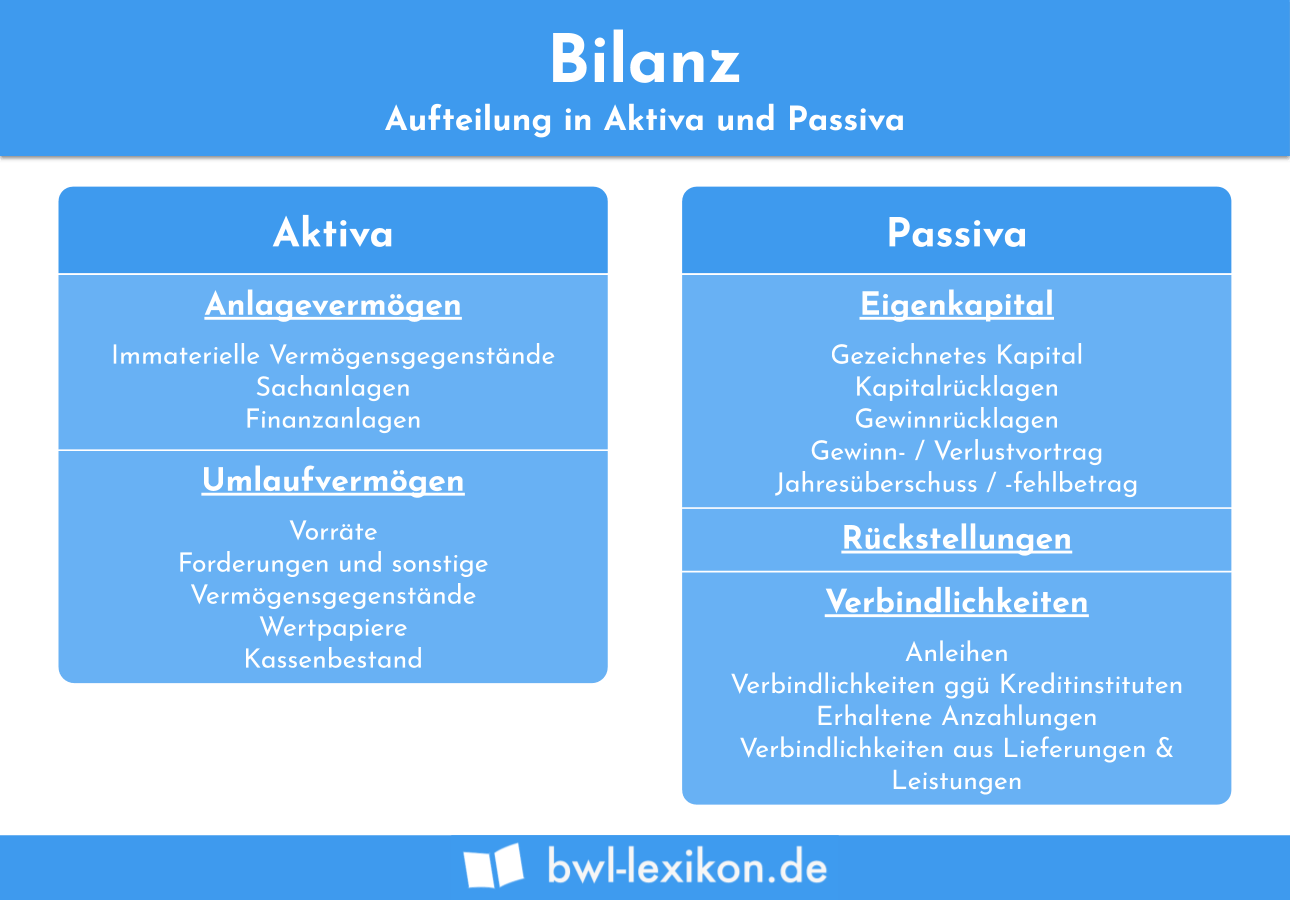

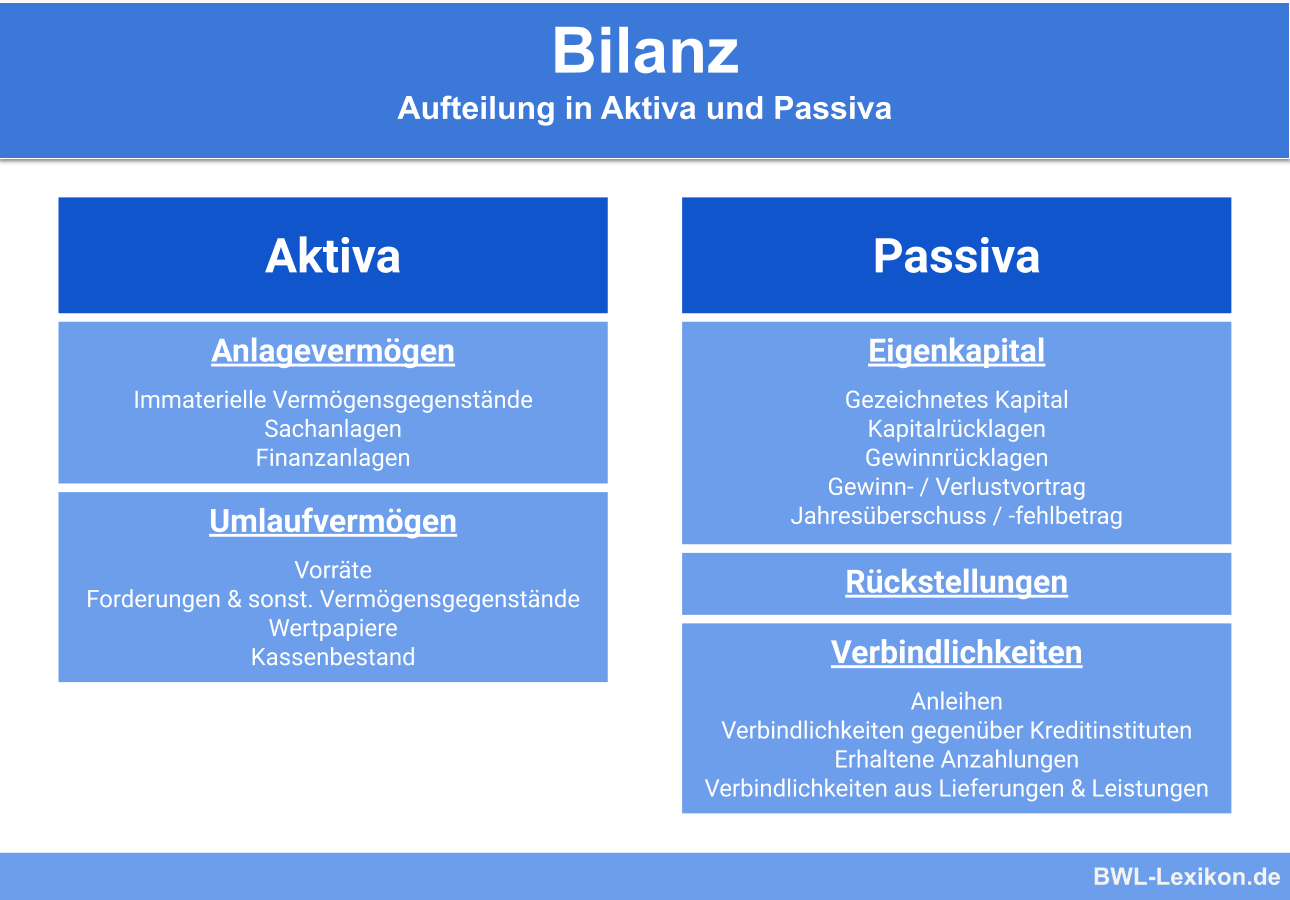

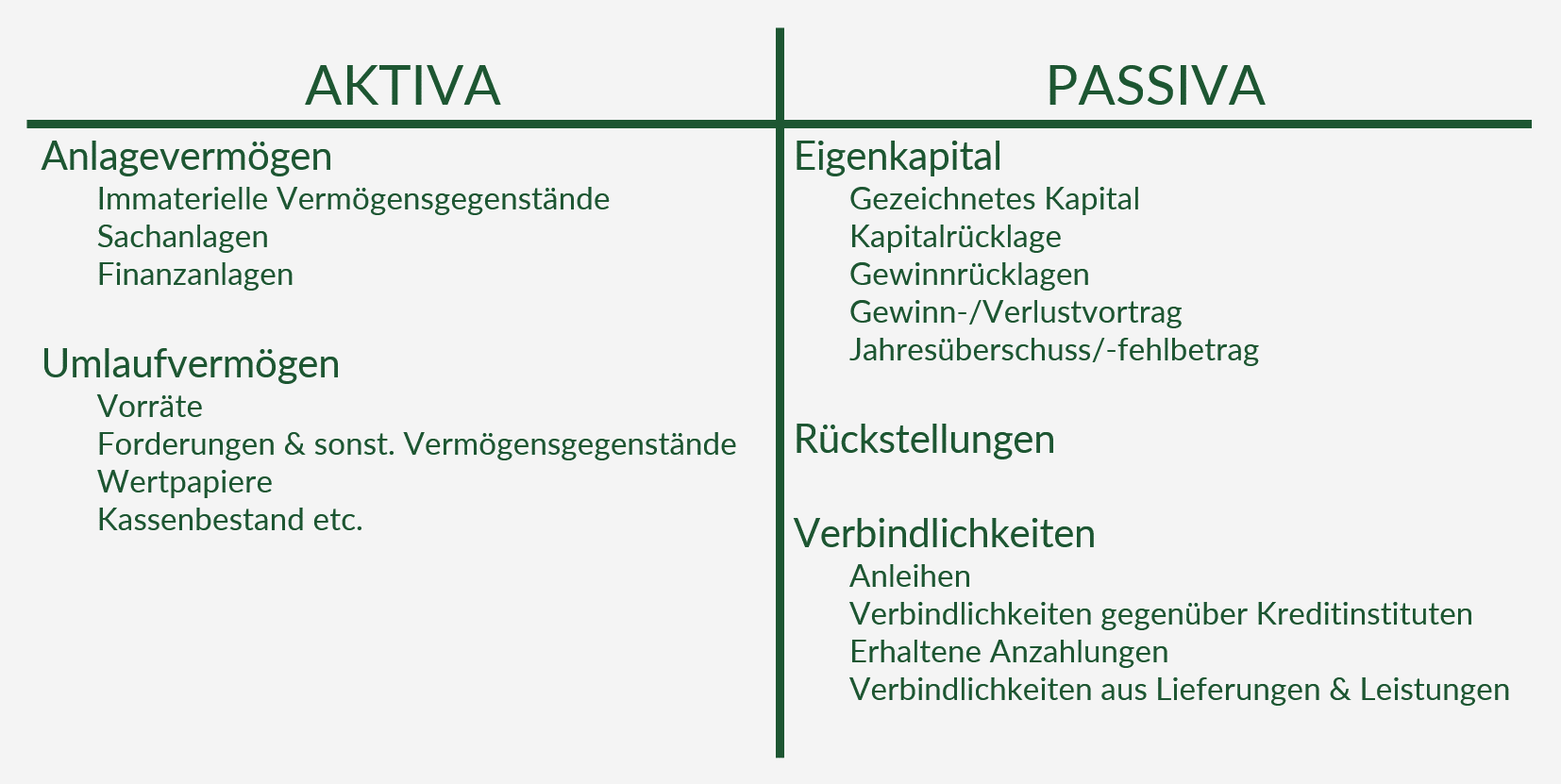

Was sind Aktiva?

Aktiva (auch "Vermögen" genannt) sind alle Vermögenswerte, die ein Unternehmen besitzt und die voraussichtlich in der Zukunft einen wirtschaftlichen Nutzen stiften werden. Dies können materielle Gegenstände wie Gebäude, Maschinen oder Warenlager sein, aber auch immaterielle Werte wie Patente, Markenrechte oder Forderungen gegenüber Kunden.

Kategorien von Aktiva

Aktiva werden üblicherweise in zwei Hauptkategorien unterteilt:

- Umlaufvermögen: Dies sind Vermögenswerte, die kurzfristig in Geld umgewandelt werden können oder im Laufe des Geschäftsjahres verbraucht werden. Beispiele hierfür sind:

- Bargeld und Bankguthaben: Das verfügbare Geld des Unternehmens.

- Forderungen aus Lieferungen und Leistungen: Geldbeträge, die Kunden dem Unternehmen für gelieferte Waren oder erbrachte Dienstleistungen schulden.

- Vorräte: Rohstoffe, unfertige Erzeugnisse und fertige Erzeugnisse, die zur Produktion oder zum Verkauf bestimmt sind.

- Wertpapiere: Kurzfristige Anlagen wie Aktien oder Anleihen, die leicht verkauft werden können.

- Anlagevermögen: Dies sind Vermögenswerte, die langfristig im Unternehmen verbleiben und nicht zum sofortigen Verbrauch oder Verkauf bestimmt sind. Beispiele hierfür sind:

- Grundstücke und Gebäude: Immobilien, die dem Unternehmen gehören.

- Maschinen und Anlagen: Geräte und Einrichtungen, die für die Produktion benötigt werden.

- Fuhrpark: Fahrzeuge des Unternehmens.

- Patente und Lizenzen: Schutzrechte für Erfindungen oder das Recht zur Nutzung bestimmter Technologien.

- Beteiligungen: Anteile an anderen Unternehmen.

Was sind Passiva?

Passiva (auch "Schulden" oder "Verbindlichkeiten" genannt) sind alle finanziellen Verpflichtungen, die ein Unternehmen gegenüber Dritten hat. Dies können Kredite, Lieferantenrechnungen oder Steuerschulden sein. Passiva zeigen, wie das Unternehmen seine Aktiva finanziert hat.

Kategorien von Passiva

Auch Passiva werden üblicherweise in zwei Hauptkategorien unterteilt:

- Kurzfristige Verbindlichkeiten: Dies sind Schulden, die innerhalb eines Jahres fällig werden. Beispiele hierfür sind:

- Verbindlichkeiten aus Lieferungen und Leistungen: Geldbeträge, die das Unternehmen seinen Lieferanten für erhaltene Waren oder Dienstleistungen schuldet.

- Kurzfristige Kredite: Kredite mit einer Laufzeit von weniger als einem Jahr.

- Steuerschulden: Noch nicht gezahlte Steuern.

- Sonstige kurzfristige Verbindlichkeiten: Andere Schulden, die innerhalb eines Jahres fällig werden.

- Langfristige Verbindlichkeiten: Dies sind Schulden, die erst nach mehr als einem Jahr fällig werden. Beispiele hierfür sind:

- Langfristige Kredite: Kredite mit einer Laufzeit von mehr als einem Jahr.

- Anleihen: Schuldscheine, die das Unternehmen an Investoren ausgegeben hat.

- Hypotheken: Kredite, die durch Immobilien besichert sind.

- Rückstellungen: Verpflichtungen, deren Höhe oder Fälligkeit ungewiss ist (z.B. Pensionsrückstellungen).

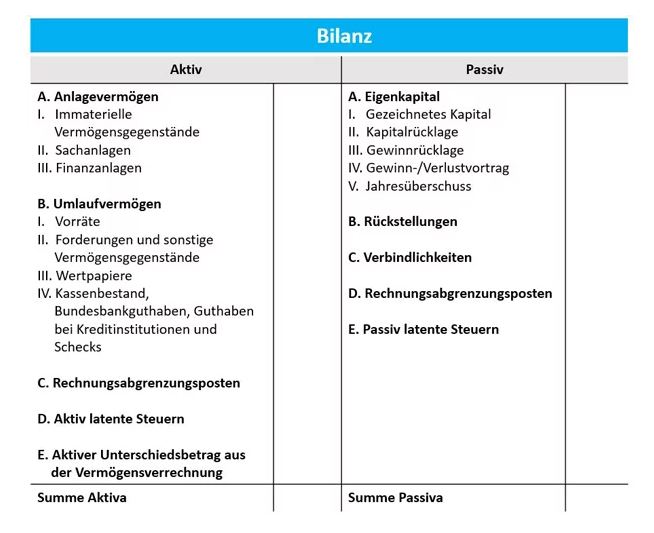

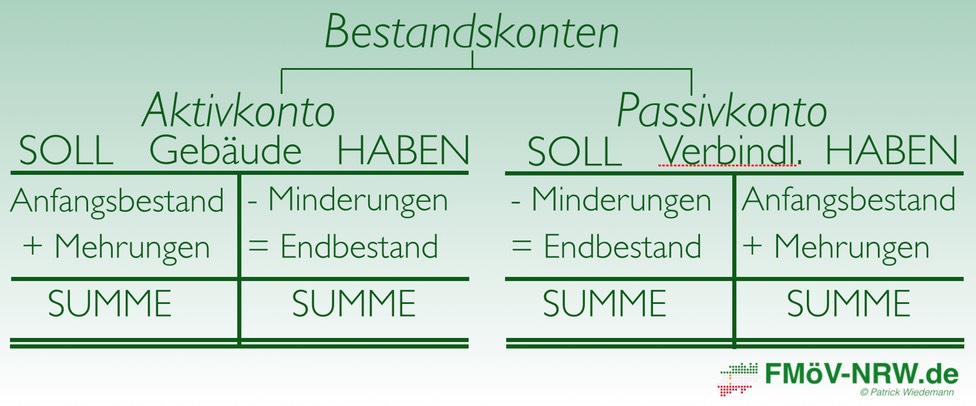

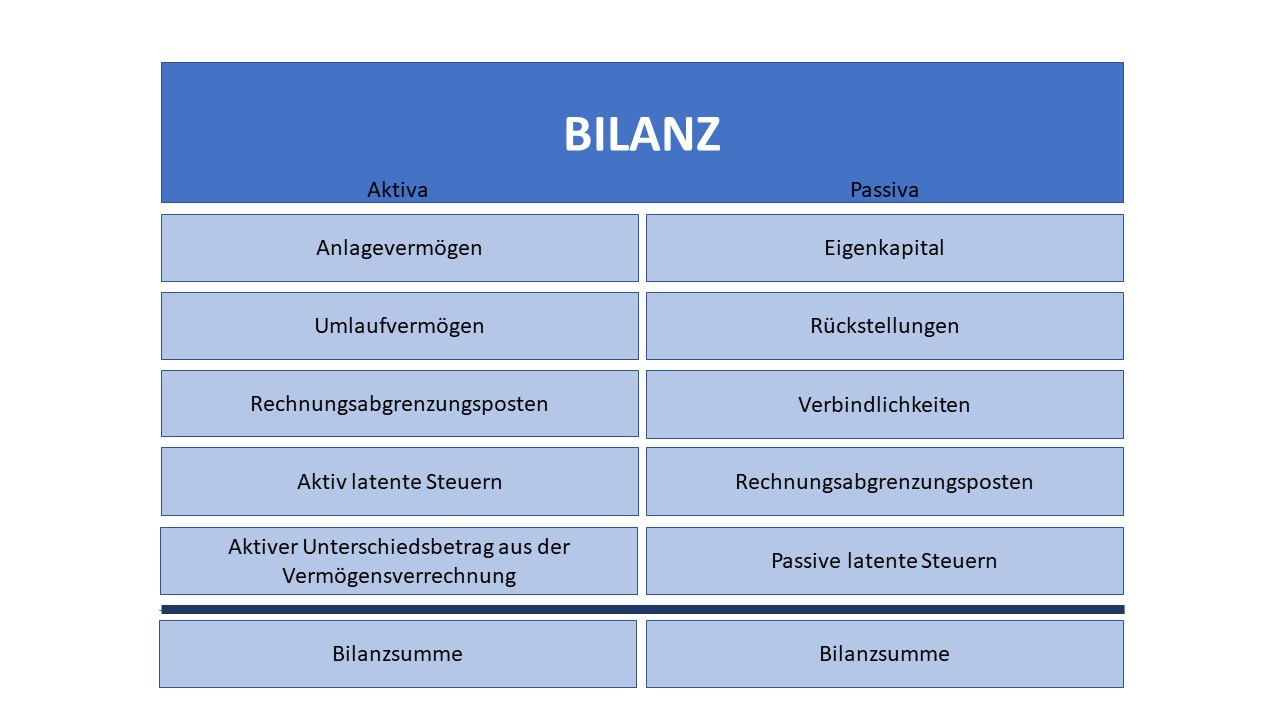

Die Bilanz: Das Gleichgewicht zwischen Aktiva und Passiva

Die Bilanz ist eine Gegenüberstellung von Aktiva und Passiva zu einem bestimmten Zeitpunkt. Sie zeigt, was ein Unternehmen besitzt (Aktiva) und wie es diese Besitztümer finanziert hat (Passiva). Die Bilanz basiert auf der grundlegenden Buchungsgleichung:

Aktiva = Passiva + Eigenkapital

Das bedeutet, dass die Summe der Aktiva immer gleich der Summe der Passiva und des Eigenkapitals sein muss. Eigenkapital ist der Wert des Unternehmens, der den Eigentümern zusteht, nachdem alle Schulden beglichen wurden. Es repräsentiert den "Restwert" des Unternehmens.

Die Bedeutung der Bilanz

Die Bilanz ist ein wichtiges Instrument zur Beurteilung der finanziellen Gesundheit eines Unternehmens. Sie ermöglicht es, die Vermögensstruktur, die Kapitalstruktur und die Liquidität des Unternehmens zu analysieren. Anhand der Bilanz können beispielsweise folgende Fragen beantwortet werden:

- Wie viel Vermögen besitzt das Unternehmen?

- Wie hoch sind die Schulden des Unternehmens?

- Wie viel Eigenkapital hat das Unternehmen?

- Ist das Unternehmen in der Lage, seine kurzfristigen Verbindlichkeiten zu begleichen (Liquidität)?

Beispiel einer vereinfachten Bilanz

Hier ist ein vereinfachtes Beispiel, um das Konzept von Aktiva und Passiva in einer Bilanz zu verdeutlichen:

| Aktiva | Betrag (in Euro) | Passiva und Eigenkapital | Betrag (in Euro) |

|---|---|---|---|

| Bargeld | 10.000 | Kurzfristige Verbindlichkeiten | 5.000 |

| Forderungen | 15.000 | Langfristige Kredite | 20.000 |

| Vorräte | 25.000 | Eigenkapital | 50.000 |

| Gebäude | 50.000 | ||

| Summe Aktiva | 100.000 | Summe Passiva und Eigenkapital | 100.000 |

In diesem Beispiel beträgt die Summe der Aktiva 100.000 Euro, was der Summe der Passiva (25.000 Euro) und des Eigenkapitals (75.000 Euro) entspricht.

Fazit

Das Verständnis von Aktiva und Passiva ist entscheidend für die Beurteilung der finanziellen Situation eines Unternehmens. Die Bilanz, die auf der grundlegenden Buchungsgleichung Aktiva = Passiva + Eigenkapital basiert, liefert einen Überblick über die Vermögenswerte, Schulden und das Eigenkapital des Unternehmens. Durch die Analyse der Bilanz können wichtige Einblicke in die finanzielle Stabilität und Leistungsfähigkeit des Unternehmens gewonnen werden. Für Expats und Neuankömmlinge in Deutschland ist das Verständnis dieser Konzepte besonders wichtig, um sich im deutschen Wirtschaftsleben zurechtzufinden und fundierte Entscheidungen treffen zu können. Die Beschäftigung mit Finanzberichten, wie Bilanzen, kann anfangs einschüchternd wirken, aber die grundlegenden Prinzipien von Aktiva und Passiva sind relativ einfach zu verstehen und bilden die Basis für ein tiefergehendes Verständnis der Unternehmensfinanzierung.

![Was Ist Aktiva Und Passiva Aktiva und Passiva • Die zwei Seiten der Bilanz · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2024/10/WP_Aktiva-Passiva-Ue-3-1024x576.jpg)

![Was Ist Aktiva Und Passiva Aktiva und Passiva • Die zwei Seiten der Bilanz · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2024/10/WP_Aktiva-Passiva-Ue-1-1024x576.jpg)

![Was Ist Aktiva Und Passiva Aktiva und Passiva • Die zwei Seiten der Bilanz · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2024/10/WP_Aktiva-Passiva-Ue-2-2-1024x576.jpg)

![Was Ist Aktiva Und Passiva Aktiva und Passiva • Die zwei Seiten der Bilanz · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2024/10/WP_Aktiva-Passiva-Ue-2-1024x576.jpg)