Was Ist Der Taschengeldparagraph

Hach, das Taschengeld! Diese kleine, regelmäßige Zuwendung, die uns als Kind das Gefühl gab, die Kontrolle über unser eigenes kleines Reich zu haben. Aber hast du dich jemals gefragt, ob du mit deinem Taschengeld wirklich ALLES kaufen durftest? Oder ob Mama und Papa heimlich doch ein Wörtchen mitzureden hatten? Hier kommt der Taschengeldparagraph ins Spiel, eine Art Superheld unter den Paragraphen, der für kleine Konsumenten wie uns gemacht ist!

Der Taschengeldparagraph: Dein persönlicher Shopping-Freifahrtschein?

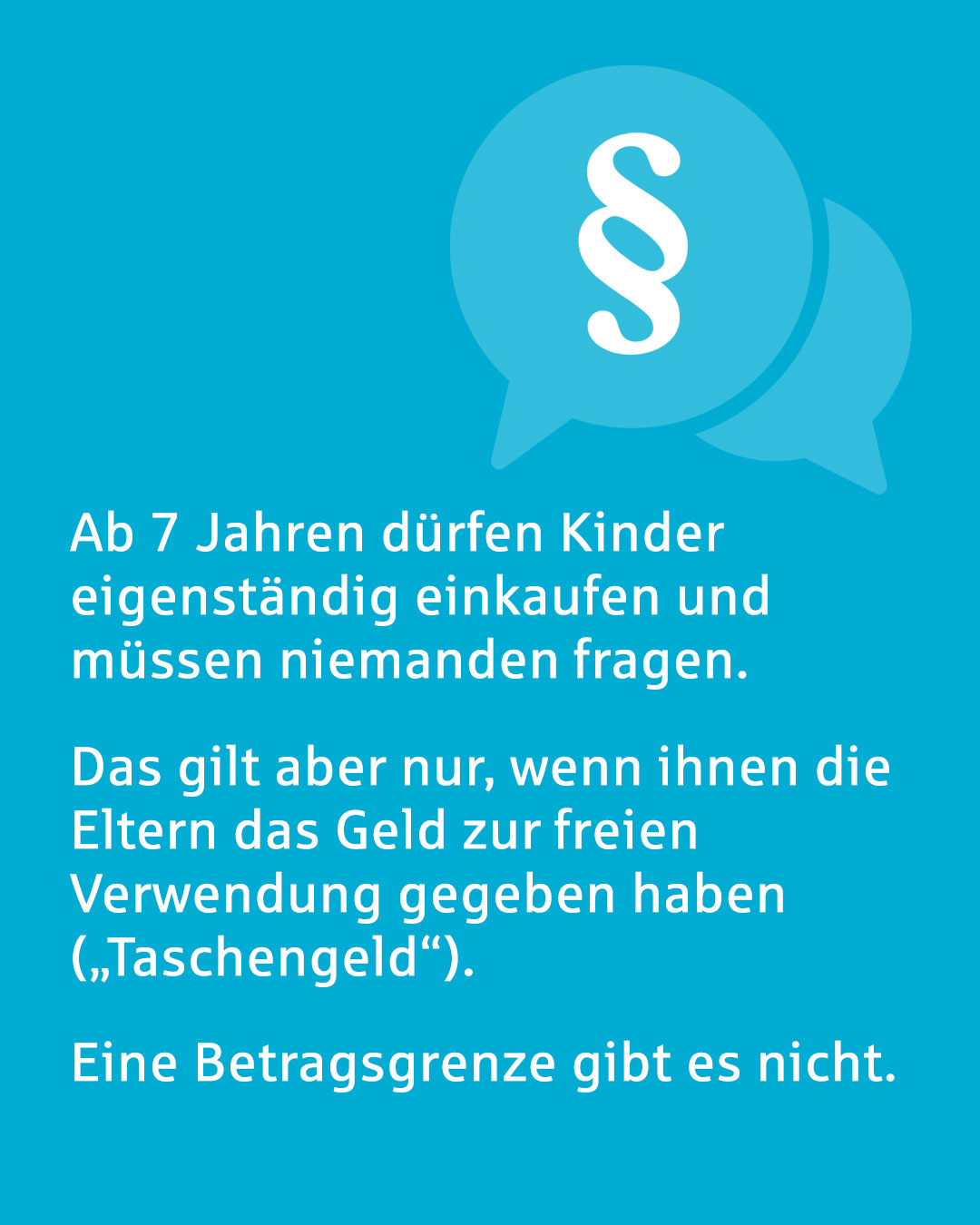

Der Taschengeldparagraph, offiziell § 110 des Bürgerlichen Gesetzbuches (BGB), ist im Grunde ganz einfach: Er besagt, dass du als Minderjähriger Verträge, die du mit deinem Taschengeld bezahlst, grundsätzlich wirksam abschließen kannst. Stell dir vor, du bist zehn Jahre alt und siehst im Schaufenster des Spielzeugladens die ultimative Superhelden-Actionfigur. Du hast gespart, dein Taschengeld reicht – BÄM! Du bist der stolze Besitzer von Captain Fantastic! Dank des Taschengeldparagraphen ist dieser Kauf rechtlich wasserdicht. Deine Eltern können nicht einfach zum Laden rennen und sagen: "Nee, das wollen wir aber nicht!".

Aber Achtung, jetzt kommt der kleine, aber feine Twist: Das Ganze gilt nur, wenn du die Ware oder Dienstleistung SOFORT mit deinem Taschengeld bezahlst. Keine Ratenzahlung für dich, mein Freund! Du kannst nicht sagen: "Ich zahle die Hälfte jetzt und den Rest nächsten Monat von meinem nächsten Taschengeld." Das wäre dann nämlich schon wieder ein Fall für die Eltern, die dann ihren Segen geben müssten. Denkt daran: Sofortige Befriedigung ist Trumpf – zumindest, wenn es um den Taschengeldparagraphen geht!

Was darf’s denn sein? – Die Grenzen des Shopping-Wahnsinns

Okay, wir haben also geklärt, dass du mit deinem Taschengeld grundsätzlich machen kannst, was du willst. Aber wie bei jedem Superhelden gibt es auch hier Grenzen. Du kannst dir jetzt nicht einfach einen Sportwagen oder ein Haus kaufen, nur weil du zufällig ein riesiges Sparschwein hast. Der Taschengeldparagraph gilt nämlich nur für Käufe, die deinem Alter und deinem Entwicklungsstand entsprechen. Deine Eltern (oder der gesetzliche Vertreter) müssen dir ja auch das Taschengeld zu diesem Zweck gegeben haben.

Beispiel: Ein 10-Jähriger, der sich mit seinem Taschengeld ein teures Sammlerstück für 500 Euro kauft, wird vermutlich Probleme bekommen. Das ist einfach nicht das, was man von einem 10-Jährigen erwartet. Ein 17-Jähriger, der sich mit seinem Taschengeld Kinokarten und Popcorn kauft, ist hingegen völlig im Rahmen.

Ausnahmen bestätigen die Regel (und machen das Leben spannend!)

Wie bei fast jedem Gesetz gibt es auch beim Taschengeldparagraphen Ausnahmen. Wenn du mit deinem Taschengeld etwas kaufst, das gegen das Gesetz verstößt (z.B. illegale Drogen oder Waffen – ja, auch Spielzeugwaffen, die täuschend echt aussehen!), ist der Kauf natürlich ungültig. Das sollte aber eigentlich klar sein, oder? Außerdem gilt der Taschengeldparagraph nicht für Dauerschuldverhältnisse, wie z.B. ein Handyvertrag. Da müssen deine Eltern zustimmen.

"Der Taschengeldparagraph ist wie ein kleiner Held im Dschungel des Rechts – er beschützt deine kleinen Einkäufe vor zu viel Einmischung der Erwachsenenwelt!"

Also, was lernen wir daraus? Der Taschengeldparagraph ist dein Freund und Helfer, wenn es um kleine Einkäufe mit deinem eigenen Geld geht. Er gibt dir ein Stück Freiheit und Autonomie, das gerade im Kindes- und Jugendalter so wichtig ist. Aber denk daran: Mit großer Macht kommt große Verantwortung! Nutze dein Taschengeld weise (und vielleicht sparst du ja doch heimlich für den Sportwagen, wenn du 18 bist... 😉).

Und falls du jetzt denkst: "Wow, das ist ja alles total kompliziert!", keine Sorge. Im Zweifelsfall rede einfach mit deinen Eltern oder einem anderen Erwachsenen, dem du vertraust. Sie können dir helfen, die Regeln zu verstehen und sicherzustellen, dass du dein Taschengeld richtig einsetzt. Viel Spaß beim Shoppen! (Aber vergiss nicht, auch mal was zu sparen!)

/leben-und-freizeit/leben-und-freizeit-hero/hero_taschengeldparagraph_desktop.jpg)

![Was Ist Der Taschengeldparagraph Taschengeldparagraph • § 110 BGB Taschengeldgesetz · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/004/993/377ba232c7865e5f87393e874b47887ca68d35f3/Thumbnail_Taschengeldparagraph.png?1704439952)