Wechsel Gewinnermittlungsart Von Eür Auf Bilanz

Hand aufs Herz: Wer von uns Selbstständigen hat nicht schon mal sehnsüchtig auf die Bilanzierenden geschielt? Diese scheinbar allwissenden Wesen, die nicht einfach nur Einnahmen und Ausgaben gegeneinander aufrechnen, sondern mit Aktiv- und Passivposten jonglieren, als wären es bunte Bälle in einem Zirkus?

Der EÜR-Trott: Liebe und Hass

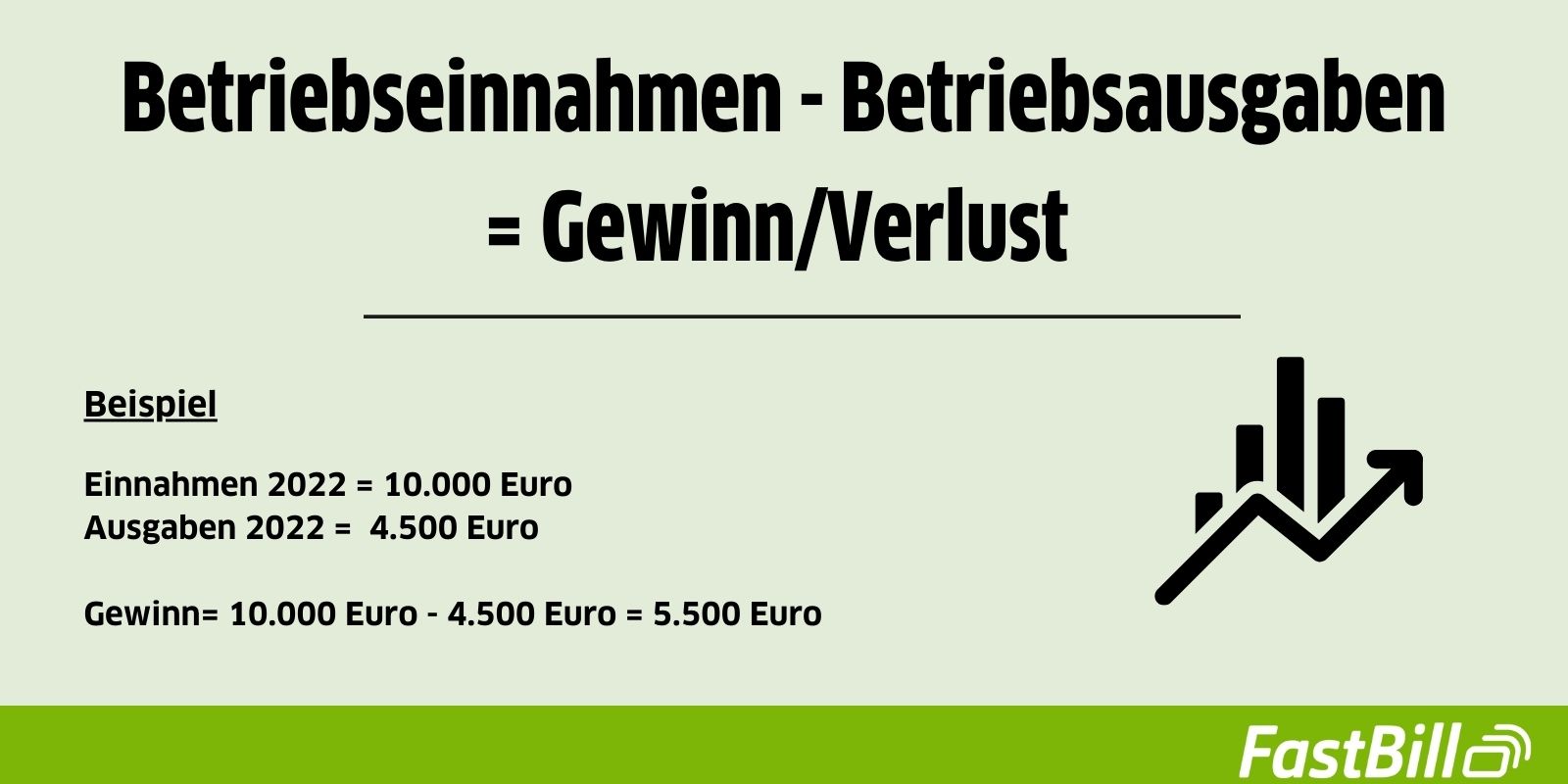

Die Einnahmenüberschussrechnung (EÜR), unsere treue Begleiterin im Steuerdschungel. Einfach, übersichtlich, ehrlich. Oder eben: langweilig? Ich wage mal eine unpopuläre Meinung zu äußern: Manchmal sehne ich mich nach mehr. Mehr Komplexität! Mehr Möglichkeiten, das Finanzamt zu verwirren… äh… zu beeindrucken!

Klar, die EÜR ist super, wenn man gerade erst anfängt. Man kritzelt ein bisschen rum, summiert hier was, zieht da was ab, und tadaa: der Gewinn (oder eben Verlust) des Jahres. Aber nach ein paar Jahren? Fühlt es sich nicht an, als würde man immer den gleichen Käse essen?

Die Bilanz: Ein Schloss voller Geheimnisse?

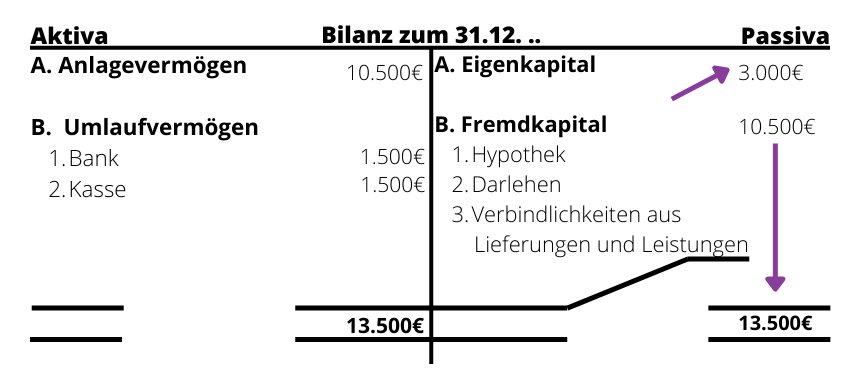

Dann kommt die Bilanz ins Spiel. Sie flüstert uns zu: "Ich bin viel komplexer! Mit mir kannst du deine Vermögenswerte und Schulden viel besser darstellen! Denk nur an die Abschreibungen! Die Rückstellungen! Die immateriellen Wirtschaftsgüter!"

Klingt erstmal gut, oder? Mehr Möglichkeiten, das Steuerergebnis zu beeinflussen… äh… realistisch darzustellen. Aber dann kommt die Ernüchterung: Plötzlich braucht man einen Steuerberater, der einem erklärt, was ein aktiver Rechnungsabgrenzungsposten ist. Und warum das Betriebsgebäude, das man vor 20 Jahren gekauft hat, immer noch in der Bilanz steht, obwohl es gefühlt schon halb zerfallen ist.

Der Wechsel vom Esel zum Rennpferd?

Der Wechsel von der EÜR zur Bilanzierung ist wie der Sprung vom gemütlichen Esel auf ein ungestümes Rennpferd. Man hat plötzlich viel mehr PS unter dem Hintern, aber auch viel mehr Verantwortung. Und die Gefahr, aus dem Sattel zu fliegen, ist ungleich höher.

Mal ehrlich, wer von uns hat sich nicht schon mal gefragt: "Lohnt sich das wirklich? Ist die Bilanzierung wirklich so viel besser? Oder ist es nur ein komplizierterer Weg, um zum gleichen Ergebnis zu kommen?"

Ich glaube, die Antwort ist: Es kommt darauf an. Auf die Größe des Unternehmens. Auf die Komplexität der Geschäftsvorfälle. Und vor allem: auf die persönliche Leidensbereitschaft.

Der Tanz mit den Paragraphen

Die Bilanzierung ist ein Tanz mit den Paragraphen. Ein Spiel mit Zahlen. Ein Abenteuer im Land der Doppelten Buchführung. Klingt spannend? Für manche ja. Für andere eher nach einem Alptraum.

Ich persönlich bin ja der Meinung, dass es im Leben wichtigere Dinge gibt, als sich über die Nutzungsdauer eines Firmenwagens Gedanken zu machen. Aber ich verstehe auch den Reiz, die Kontrolle über die eigenen Finanzen bis ins kleinste Detail zu haben.

Vielleicht ist die EÜR ja doch nicht so schlimm. Vielleicht ist es ganz gut, wenn man sich auf das Wesentliche konzentrieren kann: die Arbeit mit dem Kunden, die Entwicklung neuer Produkte, das Kaffeetrinken mit den Kollegen.

Die bittere Wahrheit?

Die bittere Wahrheit ist: Egal ob EÜR oder Bilanz, am Ende muss man Steuern zahlen. Und das Finanzamt freut sich über jede Gelegenheit, uns das Leben schwer zu machen.

Also, was ist die richtige Wahl? EÜR oder Bilanz? Ich sage: Mach das, was dich am wenigsten nervt. Und such dir einen guten Steuerberater. Der kennt sich nämlich mit beidem aus. Und kann dir vielleicht sogar erklären, warum der aktive Rechnungsabgrenzungsposten eigentlich aktiv ist.

Und wenn du dich doch für die Bilanzierung entscheidest: Viel Glück! Und vergiss nicht, ab und zu mal zu lächeln. Auch wenn du gerade versuchst, den Unterschied zwischen einer linearen und einer degressiven Abschreibung zu verstehen.

![Wechsel Gewinnermittlungsart Von Eür Auf Bilanz Bilanzgewinn • Definition, Berechnung und Beispiel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Bilanzgewinn_Gewinnverwendung-1024x576.jpg)