Wie Kann Man Zinsen Berechnen

Willkommen in Deutschland! Du planst einen Urlaub, bist vielleicht neu hier als Expat oder bleibst nur für eine Weile? Dann ist es gut, ein paar grundlegende Dinge über das deutsche Finanzsystem zu wissen. Eines davon ist, wie man Zinsen berechnet. Auch wenn du hier vielleicht kein riesiges Bankkonto eröffnest, ist es trotzdem nützlich, das Konzept zu verstehen. Keine Sorge, es ist einfacher als es klingt! Dieser Guide hilft dir, dich im Zinsdschungel zurechtzufinden.

Was sind Zinsen überhaupt?

Zinsen sind im Grunde die Kosten für das Leihen von Geld oder die Belohnung für das Verleihen von Geld. Wenn du Geld bei einer Bank anlegst, zahlt dir die Bank Zinsen für die Nutzung deines Geldes. Wenn du dir Geld von einer Bank leihst (z.B. für einen Kredit), zahlst du der Bank Zinsen für die Nutzung ihres Geldes. Kurz gesagt, Zinsen sind der Preis des Geldes.

Die Grundlagen der Zinsberechnung

Es gibt verschiedene Arten von Zinsen, aber die zwei wichtigsten sind:

- Einfache Zinsen: Die einfachste Form. Zinsen werden nur auf den ursprünglichen Kapitalbetrag berechnet.

- Zinseszinsen: Zinsen werden sowohl auf den ursprünglichen Kapitalbetrag als auch auf die bereits angefallenen Zinsen berechnet. Das bedeutet, dass du mit Zinseszinsen im Laufe der Zeit mehr Geld verdienen kannst (oder mehr bezahlen musst, wenn du einen Kredit hast).

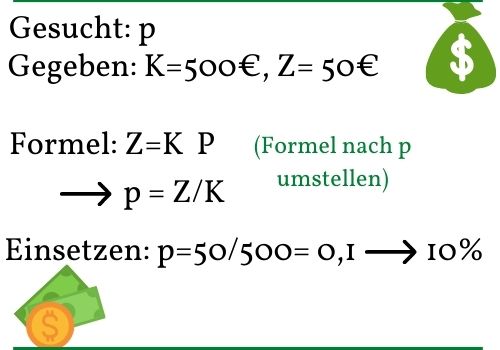

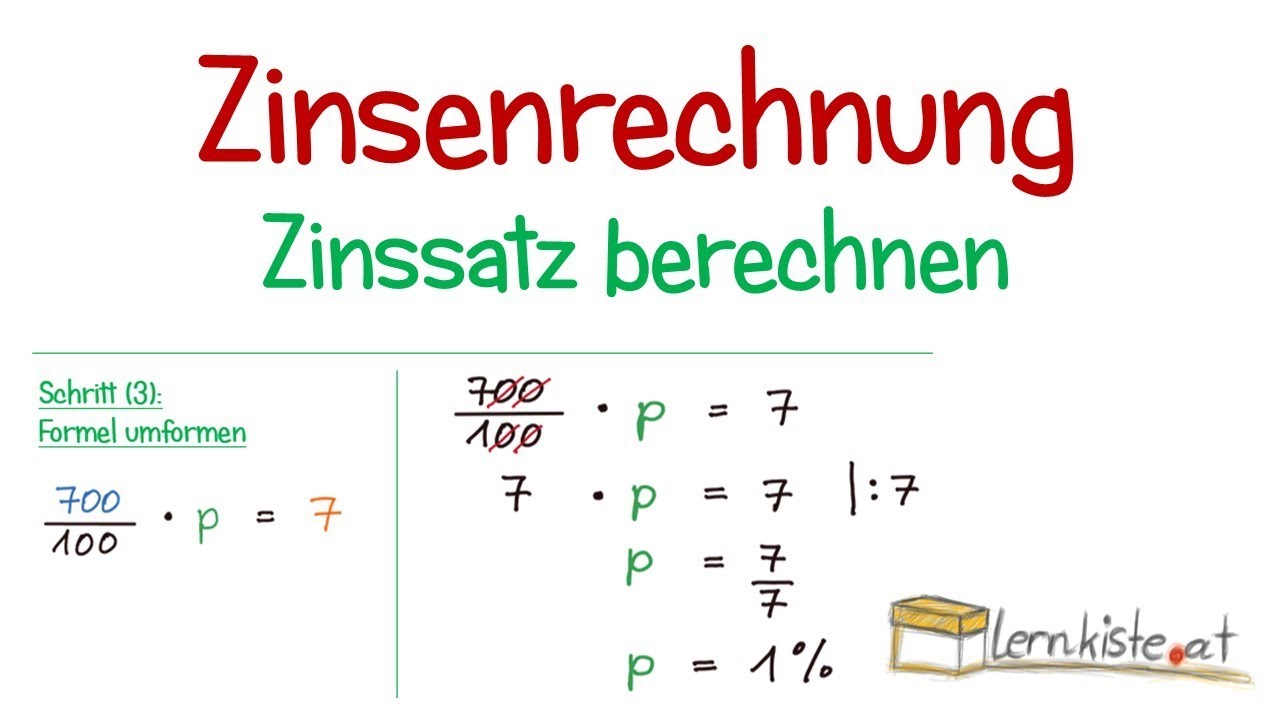

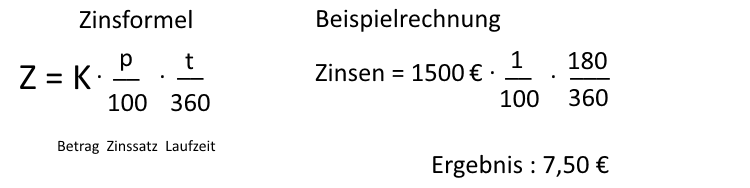

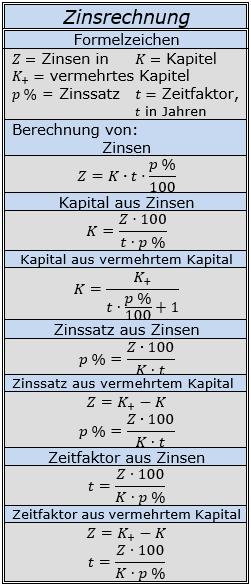

Einfache Zinsen berechnen

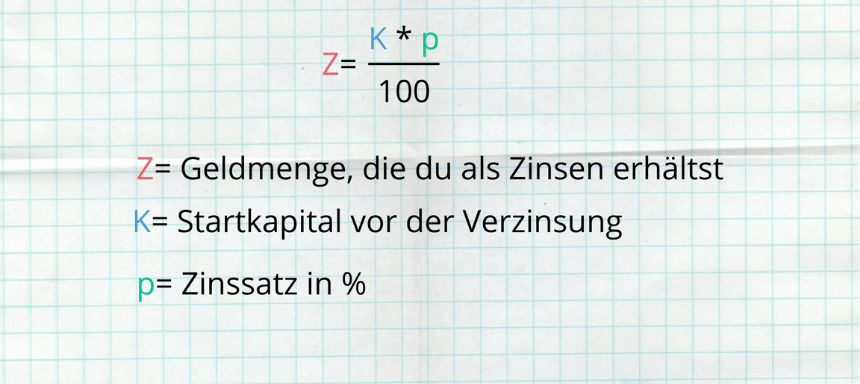

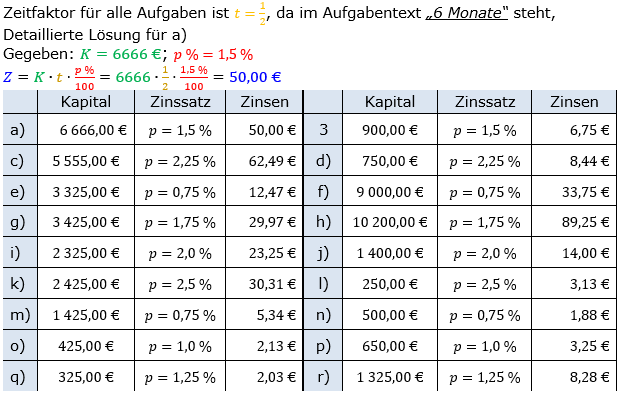

Die Formel für einfache Zinsen ist denkbar einfach:

Zinsen = Kapital * Zinssatz * Zeit

Lass uns die einzelnen Teile aufschlüsseln:

- Kapital (K): Der ursprüngliche Geldbetrag, der angelegt oder geliehen wurde.

- Zinssatz (i): Der jährliche Zinssatz, ausgedrückt als Dezimalzahl (z.B. 5% = 0,05).

- Zeit (t): Die Zeitspanne, für die das Geld angelegt oder geliehen wird, in Jahren.

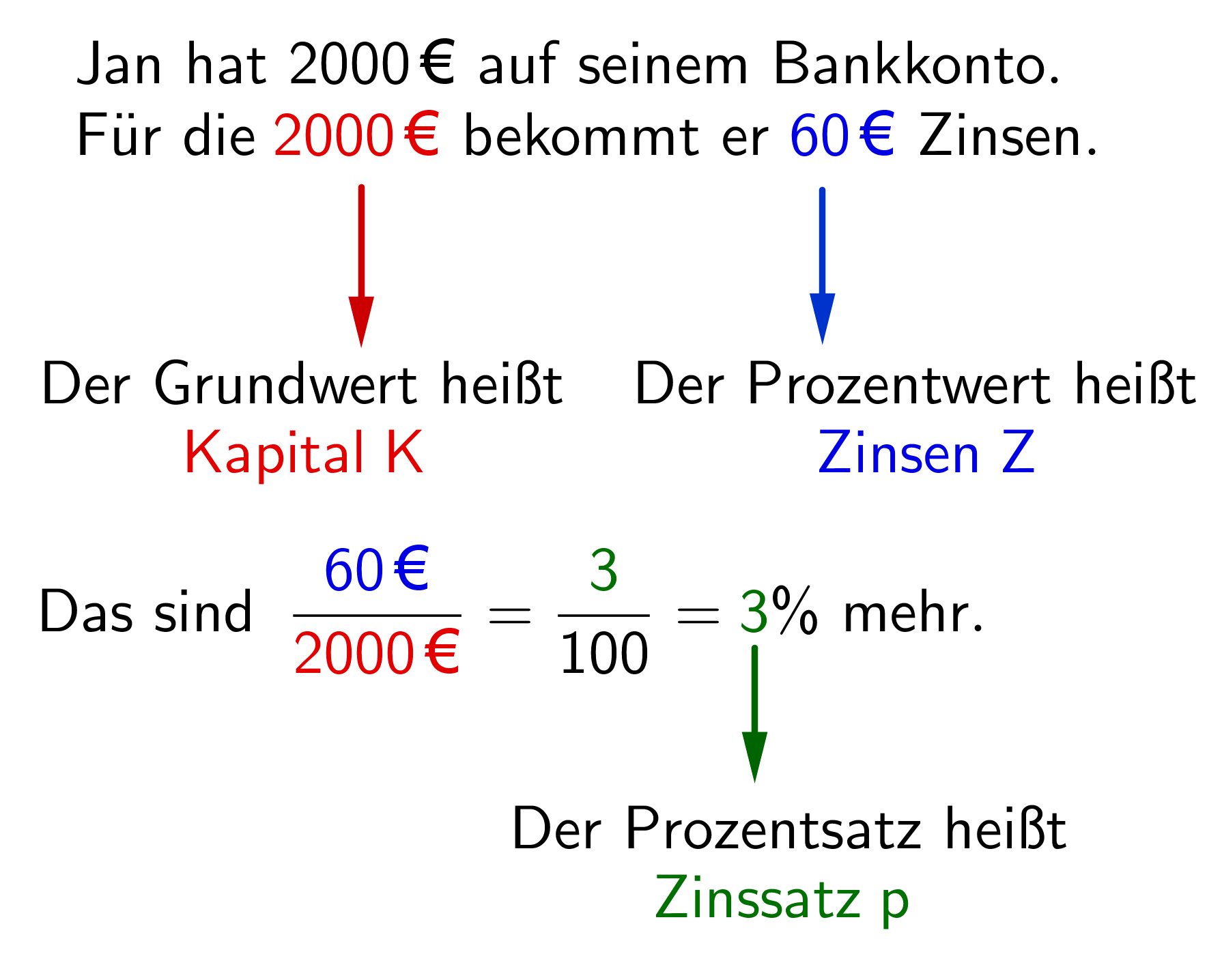

Beispiel: Du legst 1.000 € zu einem Zinssatz von 3% für 2 Jahre an. Die Berechnung wäre:

Zinsen = 1.000 € * 0,03 * 2 = 60 €

Nach 2 Jahren hättest du also 1.000 € + 60 € = 1.060 €.

Zinseszinsen berechnen

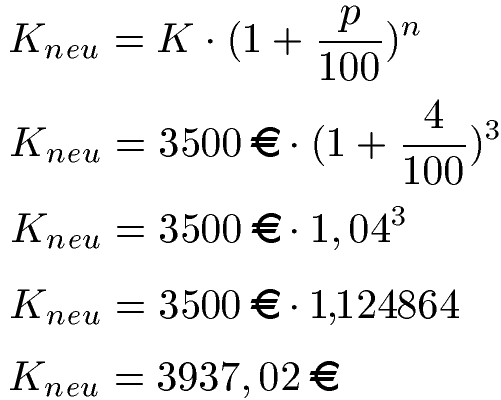

Zinseszinsen sind etwas komplizierter, aber der Effekt ist langfristig viel stärker. Die Formel lautet:

Endkapital = Kapital * (1 + Zinssatz)^Zeit

Wieder aufgeschlüsselt:

- Endkapital: Der Gesamtbetrag nach der Zinseszinsperiode.

- Kapital (K): Der ursprüngliche Geldbetrag.

- Zinssatz (i): Der jährliche Zinssatz (als Dezimalzahl).

- Zeit (t): Die Zeitspanne in Jahren.

Beispiel: Du legst wieder 1.000 € zu einem Zinssatz von 3% für 2 Jahre an, aber diesmal mit Zinseszinsen. Die Berechnung:

Endkapital = 1.000 € * (1 + 0,03)^2 = 1.000 € * (1,03)^2 = 1.000 € * 1,0609 = 1.060,90 €

Nach 2 Jahren hättest du also 1.060,90 €. Das sind 90 Cent mehr als bei einfachen Zinsen. Das mag nicht viel erscheinen, aber über einen längeren Zeitraum und mit größeren Beträgen macht das einen enormen Unterschied!

Wie oft werden Zinsen gutgeschrieben?

Die Häufigkeit der Zinsgutschrift hat einen großen Einfluss auf den Zinseszinseffekt. Zinsen können jährlich, vierteljährlich, monatlich oder sogar täglich gutgeschrieben werden. Je häufiger die Zinsen gutgeschrieben werden, desto schneller wächst dein Geld (oder desto schneller schuldest du mehr, wenn du einen Kredit hast).

Um die Zinseszinsformel für unterschiedliche Gutschriftperioden anzupassen, teilst du den jährlichen Zinssatz durch die Anzahl der Gutschriftperioden pro Jahr und multiplizierst die Anzahl der Jahre mit der Anzahl der Gutschriftperioden pro Jahr.

Formel für Zinseszinsen mit mehreren Gutschriftperioden pro Jahr:

Endkapital = Kapital * (1 + (Zinssatz / n))^(n * Zeit)

Wobei n die Anzahl der Zinsgutschriftperioden pro Jahr ist.

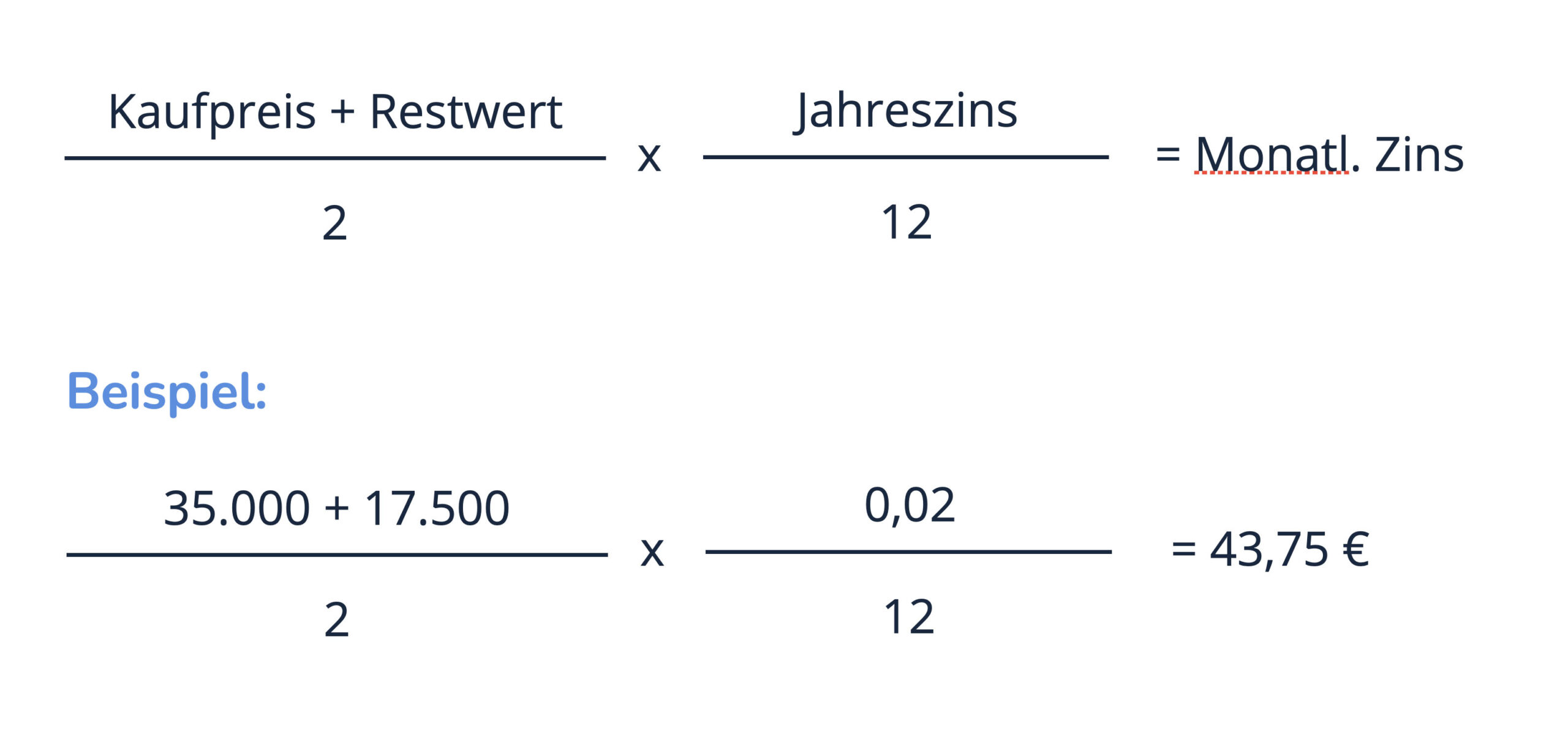

Beispiel: Du legst 1.000 € zu einem Zinssatz von 3% für 2 Jahre an, mit monatlicher Zinsgutschrift. Hier ist n = 12.

Endkapital = 1.000 € * (1 + (0,03 / 12))^(12 * 2) = 1.000 € * (1 + 0,0025)^24 = 1.000 € * (1,0025)^24 = 1.000 € * 1,061757 = 1.061,76 €

Mit monatlicher Zinsgutschrift hättest du nach 2 Jahren 1.061,76 €. Das ist etwas mehr als bei jährlicher Zinsgutschrift!

Zinsen in Deutschland: Was du wissen solltest

In Deutschland sind die Zinssätze für Sparprodukte derzeit relativ niedrig, was auf die aktuelle Geldpolitik der Europäischen Zentralbank (EZB) zurückzuführen ist. Das bedeutet aber nicht, dass es keine Möglichkeiten gibt, Zinsen zu verdienen. Hier sind ein paar Dinge, die du beachten solltest:

- Tagesgeldkonten (Tagesgeld): Dies sind Konten, auf die du jederzeit zugreifen kannst und die in der Regel einen variablen Zinssatz bieten. Die Zinssätze sind in der Regel niedriger als bei Festgeldkonten, aber du hast mehr Flexibilität.

- Festgeldkonten (Festgeld): Hier legst du dein Geld für einen bestimmten Zeitraum (z.B. 1 Jahr, 5 Jahre) fest. Im Gegenzug erhältst du in der Regel einen höheren Zinssatz. Beachte, dass du während der Laufzeit des Festgeldes nicht auf dein Geld zugreifen kannst.

- Sparbriefe (Sparbrief): Eine weitere Möglichkeit, dein Geld fest anzulegen. Die Zinssätze sind oft etwas höher als bei Festgeldkonten, aber es können Einschränkungen hinsichtlich der Verfügbarkeit des Geldes bestehen.

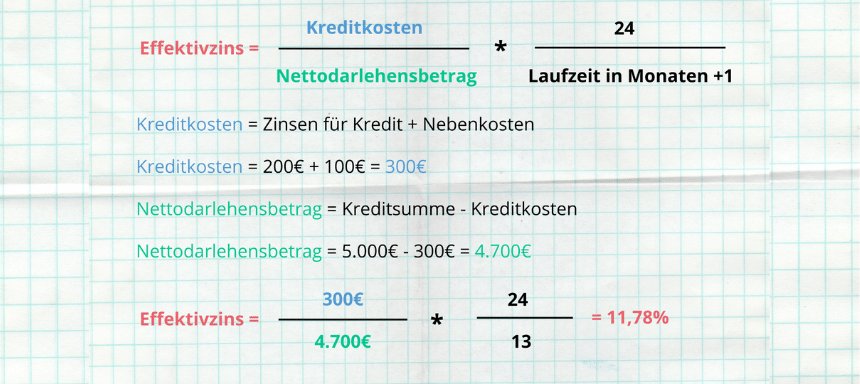

- Kredite: Wenn du einen Kredit aufnimmst, musst du natürlich Zinsen zahlen. Vergleiche die Zinssätze verschiedener Anbieter, bevor du einen Kredit aufnimmst. Achte dabei auf den effektiven Jahreszins, der alle Kosten des Kredits beinhaltet.

Wo finde ich aktuelle Zinssätze in Deutschland?

Es gibt viele Webseiten, die Zinssätze für verschiedene Spar- und Kreditprodukte in Deutschland vergleichen. Einige Beispiele sind:

- Check24: Ein bekanntes Vergleichsportal für viele Produkte, einschließlich Finanzen.

- Verivox: Ein weiteres beliebtes Vergleichsportal.

- Finanztip: Bietet unabhängige Finanzberatung und vergleicht auch Zinssätze.

Es lohnt sich, verschiedene Angebote zu vergleichen, um das beste für deine Bedürfnisse zu finden.

Wichtige Tipps für Kurzaufenthalte und Touristen

Auch wenn du nur kurz in Deutschland bist, gibt es ein paar Dinge, die du beim Thema Zinsen beachten solltest:

- Vermeide hohe Gebühren: Achte auf Gebühren für Geldautomatenabhebungen und Kartenzahlungen, besonders wenn du eine ausländische Karte verwendest. Viele Banken in Deutschland erheben Gebühren für Abhebungen an fremden Geldautomaten.

- Informiere dich über Wechselkurse: Wenn du Geld in Euro umtauschst, vergleiche die Wechselkurse verschiedener Anbieter. Banken und Wechselstuben können unterschiedliche Gebühren und Kurse haben.

- Kreditkarten: Viele Kreditkarten bieten einen gewissen Schutz vor Betrug und Verlust. Informiere dich über die Konditionen deiner Kreditkarte, bevor du sie in Deutschland verwendest.

- Bargeld vs. Karte: In Deutschland ist es üblich, bar zu bezahlen, besonders in kleineren Geschäften und Restaurants. Stelle also sicher, dass du immer etwas Bargeld dabei hast. In größeren Städten und bei größeren Unternehmen ist die Kartenzahlung jedoch meist kein Problem.

Fazit

Das Berechnen von Zinsen ist kein Hexenwerk. Mit den oben genannten Formeln und ein wenig Übung kannst du schnell herausfinden, wie viel Geld du mit deinen Ersparnissen verdienen oder wie viel du für einen Kredit bezahlen musst. Auch wenn du nur kurz in Deutschland bist, ist es gut, die Grundlagen zu verstehen, um unnötige Gebühren zu vermeiden und dein Geld bestmöglich zu verwalten. Genieße deinen Aufenthalt in Deutschland!

![Wie Kann Man Zinsen Berechnen Zinsrechnung • einfach erklärt · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2024/02/WP_Monatszins-1024x576.jpg)