Wo Trage Ich Schornsteinfeger In Der Steuererklärung Ein 2021

Die jährliche Steuererklärung ist oft ein notwendiges Übel, ein bürokratischer Dschungel, in dem sich viele Steuerzahler verirren. Ein häufig übersehener, aber dennoch relevanter Posten sind die Kosten für den Schornsteinfeger. Gerade in Zeiten steigender Energiekosten und einem wachsenden Bewusstsein für Energieeffizienz ist es wichtig, die Möglichkeiten der steuerlichen Absetzbarkeit zu kennen. Dieser Artikel widmet sich detailliert der Frage, wo Sie die Schornsteinfegerkosten in der Steuererklärung für das Jahr 2021 eintragen müssen und welche Aspekte dabei zu beachten sind.

Die Grundlagen: Warum sind Schornsteinfegerkosten absetzbar?

Grundsätzlich sind Schornsteinfegerkosten als haushaltsnahe Dienstleistungen oder als Handwerkerleistungen steuerlich absetzbar. Der Gesetzgeber honoriert damit, dass Sie Ihr Eigentum instand halten und zur Sicherheit Ihres Hauses beitragen. Die Unterscheidung zwischen haushaltsnahen Dienstleistungen und Handwerkerleistungen ist dabei entscheidend, da sie unterschiedliche Auswirkungen auf die Höhe der absetzbaren Kosten hat. Die Begründung liegt darin, dass die Arbeitsleistung und die Fahrtkosten des Schornsteinfegers steuerlich begünstigt werden sollen.

Haushaltsnahe Dienstleistungen

Haushaltsnahe Dienstleistungen umfassen Tätigkeiten, die üblicherweise von Familienmitgliedern selbst erledigt werden könnten. Typische Beispiele hierfür sind die Reinigung des Hauses, Gartenpflege oder eben bestimmte Tätigkeiten des Schornsteinfegers. Konkret fallen hierunter oft wiederkehrende Arbeiten wie die Überprüfung und Reinigung der Abgasanlage.

Handwerkerleistungen

Handwerkerleistungen hingegen beinhalten Reparatur-, Wartungs- oder Modernisierungsarbeiten an Ihrem Haus oder Ihrer Wohnung. Auch hier können bestimmte Tätigkeiten des Schornsteinfegers darunter fallen, beispielsweise die Reparatur eines Schornsteins oder die Installation einer neuen Heizungsanlage. Der wesentliche Unterschied liegt darin, dass Handwerkerleistungen in der Regel mit einem höheren Arbeitsaufwand und speziellen Fachkenntnissen verbunden sind.

Wo genau trage ich die Kosten in der Steuererklärung 2021 ein?

Die Schornsteinfegerkosten werden in der Steuererklärung 2021 im Mantelbogen und in der Anlage Haushaltsnahe Aufwendungen eingetragen. Die genaue Vorgehensweise hängt davon ab, ob es sich um eine haushaltsnahe Dienstleistung oder eine Handwerkerleistung handelt.

Mantelbogen

Im Mantelbogen selbst müssen Sie keine spezifischen Angaben zu den Schornsteinfegerkosten machen. Der Mantelbogen dient primär der Erfassung Ihrer persönlichen Daten und der Einkommensverhältnisse.

Anlage Haushaltsnahe Aufwendungen

Die Anlage "Haushaltsnahe Aufwendungen" ist der zentrale Ort für die Eintragung der Schornsteinfegerkosten. Hier müssen Sie die Kosten detailliert aufführen und die Art der Leistung (haushaltsnahe Dienstleistung oder Handwerkerleistung) angeben. Die Anlage ist in mehrere Bereiche unterteilt:

- Haushaltsnahe Dienstleistungen: Hier tragen Sie die Kosten für die Tätigkeiten ein, die als haushaltsnahe Dienstleistungen gelten.

- Handwerkerleistungen: Hier tragen Sie die Kosten für die Tätigkeiten ein, die als Handwerkerleistungen gelten.

Achten Sie darauf, die Kosten korrekt zuzuordnen. Oftmals finden sich auf der Rechnung des Schornsteinfegers beide Arten von Leistungen. Beispielsweise kann die Reinigung des Schornsteins als haushaltsnahe Dienstleistung und die Reparatur einer Schornsteinmauer als Handwerkerleistung abgerechnet werden. Lesen Sie die Rechnung daher sorgfältig durch und teilen Sie die Kosten entsprechend auf.

Konkrete Eintragung in der Anlage Haushaltsnahe Aufwendungen (Zeilenangaben)

Die genauen Zeilenangaben können sich von Jahr zu Jahr leicht ändern. Prüfen Sie daher unbedingt die aktuelle Version der Anlage "Haushaltsnahe Aufwendungen" für das Steuerjahr 2021! Im Allgemeinen finden Sie die relevanten Felder aber im Bereich "Aufwendungen für haushaltsnahe Dienstleistungen" bzw. "Aufwendungen für Handwerkerleistungen". Tragen Sie dort den Gesamtbetrag der jeweiligen Kategorie ein.

Worauf muss ich bei der Rechnung achten?

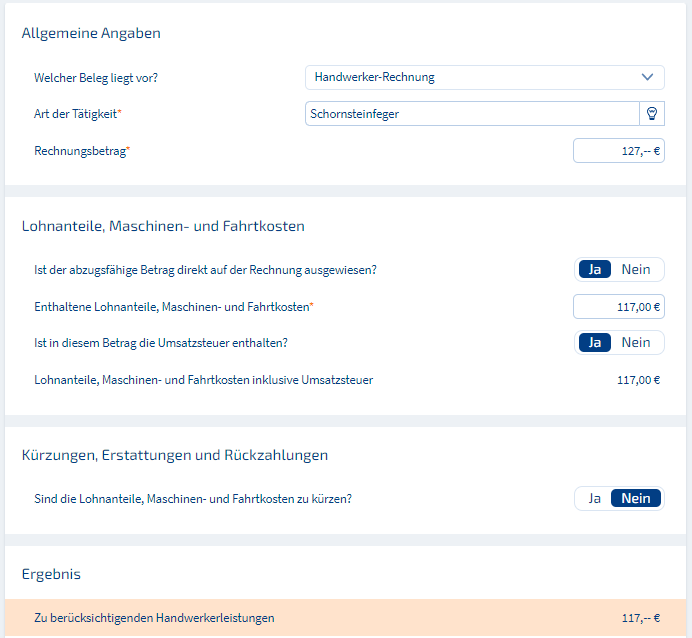

Eine korrekte Rechnung ist die Grundlage für die steuerliche Absetzbarkeit der Schornsteinfegerkosten. Die Rechnung muss folgende Angaben enthalten:

- Name und Anschrift des Schornsteinfegers

- Ihren Namen und Ihre Anschrift

- Datum der Rechnung

- Datum der Leistungserbringung

- Eine detaillierte Beschreibung der erbrachten Leistungen (getrennt nach Arbeitslohn, Materialkosten und Fahrtkosten)

- Den ausgewiesenen Mehrwertsteuerbetrag

Wichtig: Die Materialkosten sind nicht absetzbar. Nur die Arbeitskosten und die Fahrtkosten können steuerlich geltend gemacht werden. Achten Sie daher darauf, dass die Rechnung die Arbeitskosten und Fahrtkosten separat ausweist. Sollte dies nicht der Fall sein, fordern Sie vom Schornsteinfeger eine detaillierte Aufschlüsselung an.

Zudem müssen Sie die Zahlung der Rechnung nachweisen können. Dies geschieht in der Regel durch einen Kontoauszug, der die Überweisung an den Schornsteinfeger belegt. Barzahlungen werden vom Finanzamt in der Regel nicht anerkannt.

Höchstbeträge und sonstige Besonderheiten

Die steuerliche Absetzbarkeit von haushaltsnahen Dienstleistungen und Handwerkerleistungen ist durch Höchstbeträge begrenzt. Für haushaltsnahe Dienstleistungen können Sie maximal 20% der Aufwendungen, höchstens jedoch 4.000 Euro, von der Steuer absetzen. Für Handwerkerleistungen gilt ebenfalls ein Satz von 20%, jedoch mit einem Höchstbetrag von 1.200 Euro.

Achtung: Die Höchstbeträge gelten pro Haushalt, nicht pro Person. Wenn Sie also mit Ihrem Partner zusammenveranlagt werden, können Sie die Höchstbeträge gemeinsam nutzen. Vermieter können die Schornsteinfegerkosten in der Regel als Betriebsausgaben geltend machen. Mieter können die Kosten in der Regel als Nebenkosten in ihrer Einkommensteuererklärung angeben, wenn sie im Rahmen der Nebenkostenabrechnung angefallen sind.

Zusätzlich ist zu beachten, dass nur Aufwendungen für Leistungen, die in Ihrem eigenen Haushalt erbracht wurden, absetzbar sind. Kosten für Leistungen, die beispielsweise im Haushalt Ihrer Eltern erbracht wurden, können Sie nicht geltend machen.

Ein Beispiel zur Verdeutlichung

Angenommen, Sie haben im Jahr 2021 folgende Schornsteinfegerkosten gehabt:

- Reinigung des Schornsteins: 100 Euro (Arbeitslohn) + 19 Euro (Umsatzsteuer)

- Reparatur der Schornsteinmauer: 500 Euro (Arbeitslohn) + 95 Euro (Umsatzsteuer) + 100 Euro (Materialkosten)

Die Reinigung des Schornsteins ist eine haushaltsnahe Dienstleistung. Sie können 100 Euro (Arbeitslohn) in der Anlage "Haushaltsnahe Aufwendungen" eintragen. Die Reparatur der Schornsteinmauer ist eine Handwerkerleistung. Sie können 500 Euro (Arbeitslohn) in der Anlage "Haushaltsnahe Aufwendungen" eintragen. Die Materialkosten von 100 Euro sind nicht absetzbar.

Insgesamt können Sie also 600 Euro an Schornsteinfegerkosten in Ihrer Steuererklärung geltend machen.

Fazit

Die korrekte Eintragung der Schornsteinfegerkosten in der Steuererklärung 2021 erfordert sorgfältige Arbeit und die genaue Kenntnis der relevanten Vorschriften. Prüfen Sie Ihre Rechnungen genau, ordnen Sie die Leistungen korrekt zu und tragen Sie die Kosten in der Anlage "Haushaltsnahe Aufwendungen" ein. Beachten Sie die Höchstbeträge und stellen Sie sicher, dass Sie die Zahlung der Rechnung nachweisen können. Sollten Sie unsicher sein, empfiehlt es sich, professionelle Hilfe in Anspruch zu nehmen, beispielsweise durch einen Steuerberater oder Lohnsteuerhilfeverein. Die Mühe lohnt sich, denn durch die steuerliche Absetzbarkeit der Schornsteinfegerkosten können Sie bares Geld sparen. Es ist ein Beitrag zur Instandhaltung des eigenen Heims und wird vom Staat durch Steuererleichterungen honoriert.