Wo Werden Steuerberatungskosten In Der Steuererklärung Eingetragen

Die jährliche Einkommensteuererklärung kann eine Herausforderung darstellen, insbesondere wenn man die Komplexität des deutschen Steuerrechts berücksichtigt. Viele Steuerpflichtige ziehen es daher vor, die Dienste eines Steuerberaters in Anspruch zu nehmen. Doch wo genau werden die angefallenen Steuerberatungskosten in der Steuererklärung eingetragen? Dieser Artikel soll Ihnen eine detaillierte und leicht verständliche Anleitung geben, um die relevanten Positionen korrekt auszufüllen und so Ihr Steuerergebnis zu optimieren.

Wo finde ich die relevanten Formulare?

Die relevanten Formulare für die Eintragung von Steuerberatungskosten finden sich im Bereich der Werbungskosten. Die spezifischen Formulare können je nach Art Ihrer Einkünfte variieren. Die häufigsten Fälle sind:

- Anlage N (Einkünfte aus nichtselbstständiger Arbeit): Für Arbeitnehmer.

- Anlage S (Einkünfte aus selbstständiger Arbeit): Für Freiberufler.

- Anlage G (Einkünfte aus Gewerbebetrieb): Für Gewerbetreibende.

- Anlage V (Einkünfte aus Vermietung und Verpachtung): Für Vermieter.

Die Formulare sind in der Regel online auf der Website Ihres Finanzamtes oder über einschlägige Steuersoftware erhältlich. Achten Sie darauf, die korrekte Version für das jeweilige Steuerjahr herunterzuladen.

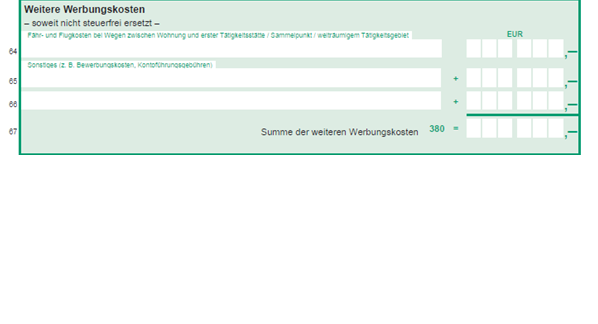

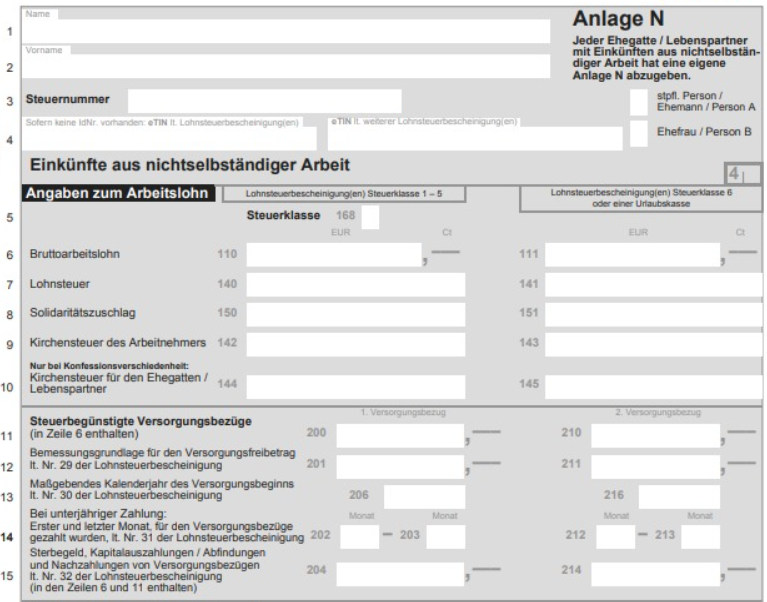

Die Eintragung in der Anlage N (Arbeitnehmer)

Wenn Sie als Arbeitnehmer Steuerberatungskosten geltend machen möchten, ist die Anlage N der zentrale Punkt. Hier werden sämtliche Werbungskosten, die im Zusammenhang mit Ihrer nichtselbstständigen Tätigkeit entstanden sind, erfasst. Konkret finden Sie den relevanten Bereich unter der Überschrift "Werbungskosten".

Suchen Sie in der Anlage N nach der Zeile, die explizit für "Steuerberatungskosten" oder "Kosten für die Anfertigung der Steuererklärung" vorgesehen ist. Die genaue Bezeichnung kann sich leicht ändern, aber das Prinzip bleibt gleich. Tragen Sie hier den Gesamtbetrag der angefallenen Steuerberatungskosten ein. Wichtig: Sie können nur den Teil der Kosten absetzen, der tatsächlich auf die Einkommensteuererklärung entfällt. Kosten für andere Beratungsleistungen (z.B. Erbschaftssteuer, Schenkungssteuer) sind hier nicht anzugeben.

Ein Beispiel: Sie haben Ihrem Steuerberater 500 Euro für die Erstellung Ihrer Einkommensteuererklärung bezahlt. Diese 500 Euro tragen Sie in der entsprechenden Zeile der Anlage N ein.

Was gehört zu den absetzbaren Steuerberatungskosten für Arbeitnehmer?

Absetzbar sind alle Kosten, die unmittelbar mit der Erstellung Ihrer Einkommensteuererklärung im Zusammenhang stehen. Dazu gehören:

- Das Honorar Ihres Steuerberaters für die Erstellung der Einkommensteuererklärung.

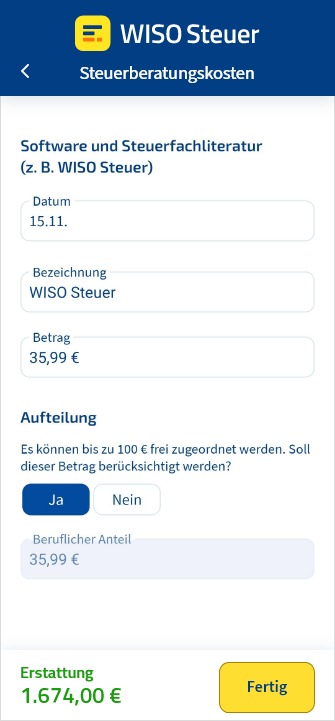

- Kosten für die Nutzung einer Steuersoftware.

- Kosten für Fachliteratur zum Thema Einkommensteuer. Achtung: Hier ist es oft schwierig, einen direkten Zusammenhang zur Erstellung der eigenen Steuererklärung nachzuweisen.

Nicht absetzbar sind in der Regel:

- Kosten für allgemeine Finanzberatung.

- Kosten für die Beratung zu anderen Steuerarten (z.B. Erbschaftssteuer).

- Kosten für die Vertretung vor dem Finanzgericht (es sei denn, der Rechtsstreit betrifft direkt die Einkommensteuer).

Die Eintragung in den Anlagen S und G (Selbstständige und Gewerbetreibende)

Für Selbstständige und Gewerbetreibende gestaltet sich die Eintragung der Steuerberatungskosten etwas anders, da diese in der Regel als Betriebsausgaben geltend gemacht werden. Die relevanten Formulare sind die Anlage S (für Selbstständige) und die Anlage G (für Gewerbetreibende).

Die Steuerberatungskosten werden in der Gewinn- und Verlustrechnung (GuV) als Betriebsausgaben erfasst. Eine separate Zeile für "Steuerberatungskosten" ist in der GuV oft nicht vorhanden. Stattdessen werden die Kosten in der Regel unter dem Posten "Sonstige betriebliche Aufwendungen" verbucht. Achten Sie darauf, die Kosten korrekt zuzuordnen und die entsprechenden Belege aufzubewahren.

Wichtig: Auch hier gilt, dass nur die Kosten für die betriebliche Steuerberatung absetzbar sind. Kosten für die private Einkommensteuererklärung sind nicht als Betriebsausgaben absetzbar. Es empfiehlt sich, die Rechnung des Steuerberaters genau zu prüfen und gegebenenfalls eine Aufteilung der Kosten vorzunehmen. Der betriebliche Anteil wird dann als Betriebsausgabe verbucht, der private Anteil kann gegebenenfalls als Sonderausgabe (siehe unten) geltend gemacht werden.

Was gehört zu den absetzbaren Steuerberatungskosten für Selbstständige und Gewerbetreibende?

Absetzbar sind alle Kosten, die unmittelbar mit der betrieblichen Steuererklärung im Zusammenhang stehen. Dazu gehören:

- Das Honorar Ihres Steuerberaters für die Erstellung der betrieblichen Steuererklärungen (z.B. Umsatzsteuererklärung, Gewerbesteuererklärung, Körperschaftsteuererklärung).

- Kosten für die betriebliche Buchführung.

- Kosten für die Erstellung des Jahresabschlusses.

Die Eintragung in der Anlage V (Vermieter)

Wenn Sie Einkünfte aus Vermietung und Verpachtung erzielen, können Sie Steuerberatungskosten geltend machen, sofern diese im direkten Zusammenhang mit diesen Einkünften stehen. Die Eintragung erfolgt in der Anlage V.

Suchen Sie in der Anlage V nach dem Bereich für "Werbungskosten". Hier können Sie die Kosten eintragen, die Ihnen im Zusammenhang mit Ihren Vermietungseinkünften entstanden sind. Analog zur Anlage N gibt es in der Regel eine Zeile für "Steuerberatungskosten im Zusammenhang mit Vermietung und Verpachtung" oder eine ähnliche Formulierung. Tragen Sie hier den Gesamtbetrag der angefallenen Kosten ein.

Ein Beispiel: Ihr Steuerberater hat Ihnen bei der Erstellung der Anlage V geholfen und dafür 200 Euro berechnet. Diese 200 Euro tragen Sie in der entsprechenden Zeile der Anlage V ein.

Die Berücksichtigung als Sonderausgaben

In bestimmten Fällen können Steuerberatungskosten auch als Sonderausgaben geltend gemacht werden. Dies ist dann der Fall, wenn die Kosten nicht direkt mit einer bestimmten Einkunftsart (z.B. nichtselbstständiger Arbeit, selbstständiger Arbeit, Vermietung) im Zusammenhang stehen, sondern eher allgemeiner Natur sind.

Ein Beispiel: Sie haben sich von Ihrem Steuerberater bezüglich Ihrer Altersvorsorge beraten lassen. Diese Kosten sind in der Regel nicht als Werbungskosten oder Betriebsausgaben absetzbar, können aber unter Umständen als Sonderausgaben berücksichtigt werden. Das Formular hierfür ist die Anlage Sonderausgaben.

Es ist wichtig zu beachten, dass die Abzugsfähigkeit von Sonderausgaben bestimmten Beschränkungen unterliegt. Informieren Sie sich daher genau über die geltenden Regelungen oder konsultieren Sie Ihren Steuerberater.

Wichtige Hinweise und Tipps

- Belege aufbewahren: Bewahren Sie alle Rechnungen und Belege für Ihre Steuerberatungskosten sorgfältig auf. Das Finanzamt kann diese jederzeit anfordern.

- Aufteilung der Kosten: Wenn Ihr Steuerberater Ihnen verschiedene Leistungen berechnet hat (z.B. Erstellung der Einkommensteuererklärung, Beratung zur Altersvorsorge), lassen Sie die Rechnung entsprechend aufschlüsseln. So können Sie die Kosten korrekt zuordnen und geltend machen.

- Pauschalen: In manchen Fällen gibt es Pauschalen, die anstelle der tatsächlichen Kosten angesetzt werden können. Informieren Sie sich, ob dies für Sie in Frage kommt.

- Steuersoftware: Viele Steuersoftware-Programme bieten eine Hilfestellung bei der korrekten Eintragung der Steuerberatungskosten. Nutzen Sie diese Funktionen, um Fehler zu vermeiden.

- Beratung einholen: Wenn Sie unsicher sind, wo Sie Ihre Steuerberatungskosten eintragen sollen, zögern Sie nicht, Ihren Steuerberater oder das Finanzamt zu kontaktieren.

Die korrekte Eintragung der Steuerberatungskosten in Ihrer Steuererklärung kann Ihnen zu einer erheblichen Steuerersparnis verhelfen. Nehmen Sie sich daher die Zeit, die relevanten Formulare sorgfältig auszufüllen und die entsprechenden Belege aufzubewahren. Mit dieser Anleitung und der Unterstützung Ihres Steuerberaters steht einer erfolgreichen Steuererklärung nichts mehr im Wege.