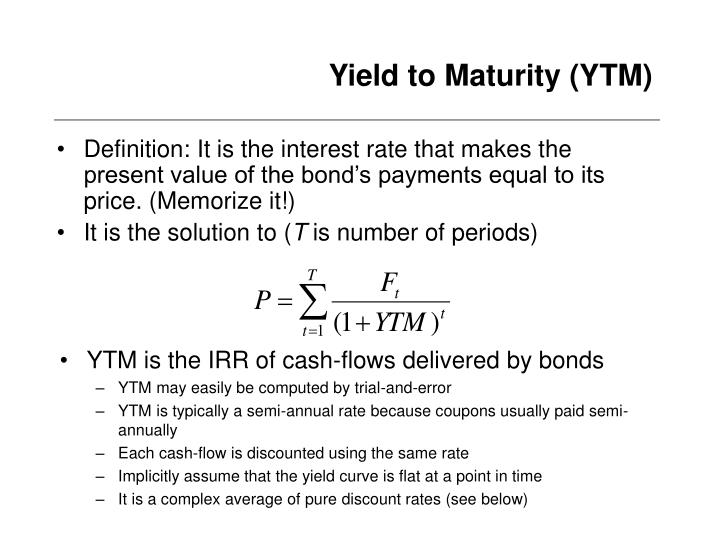

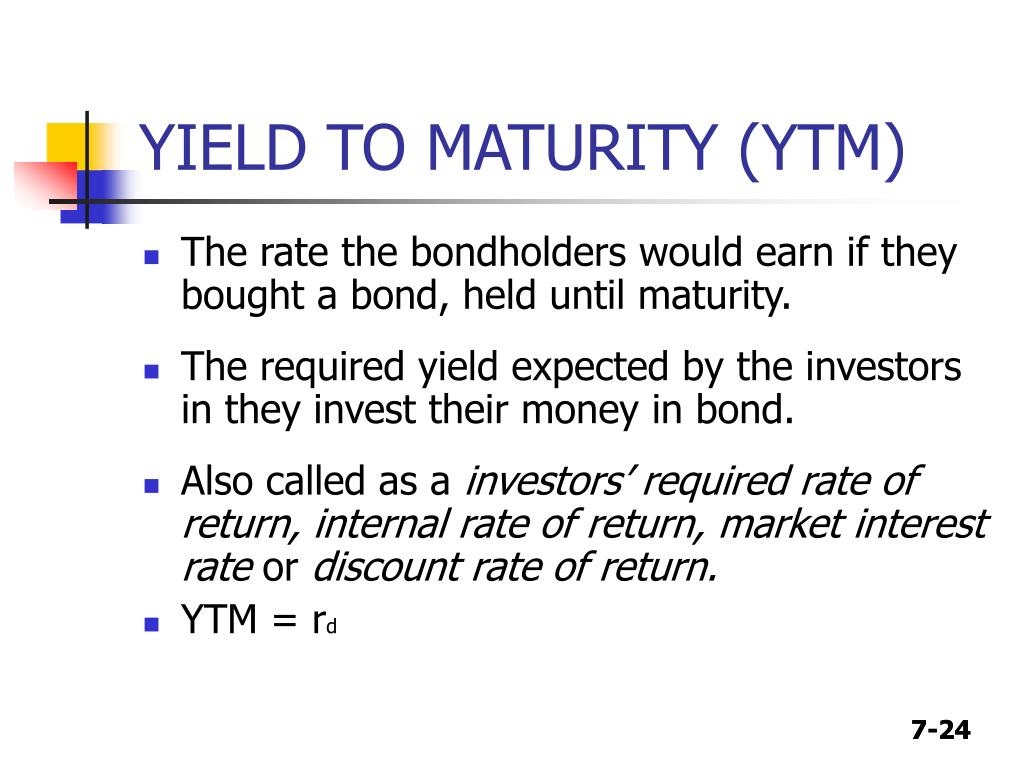

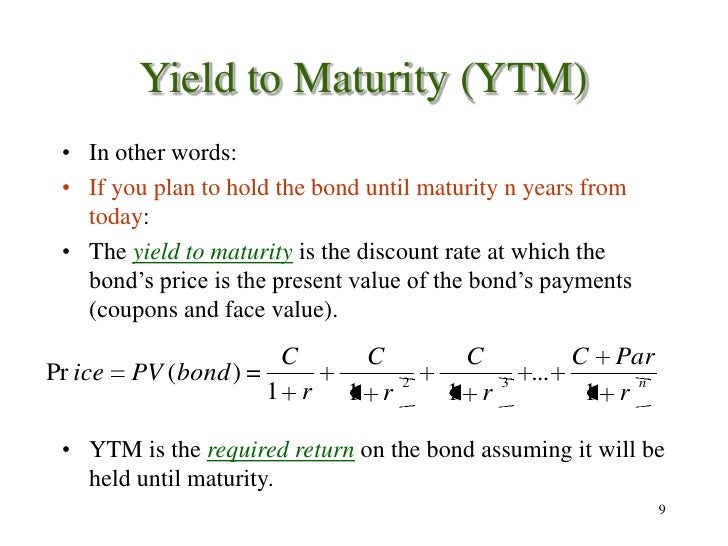

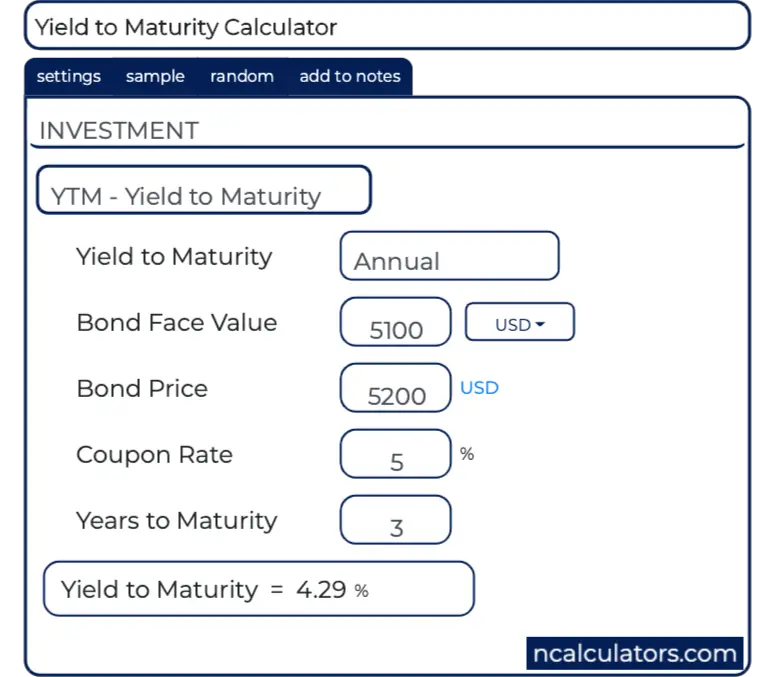

Ytm Yield To Maturity

Stell dir vor, du stehst vor einem Süßigkeitenladen. Nicht irgendeinem Laden, sondern dem Laden aller Träume! Und was siehst du da? Eine riesige Schokoladentafel, die "Rendite" schreit! Aber Moment mal, da sind noch andere Schokoladentafeln, jede mit einem anderen Preis und Versprechen. Welche ist die süßeste Versuchung, die sich wirklich lohnt?

Genau hier kommt die Yield to Maturity, kurz YTM, ins Spiel! Stell sie dir vor als den ultimativen Süßigkeiten-Detektiv, der dir hilft, die Schokoladentafel mit dem besten Geschmack und dem meisten für dein Geld zu finden. Es ist quasi der komplette "Rendite-Radar", der dir verrät, was du wirklich erwarten kannst, wenn du die Anleihe bis zum Ende behältst – also bis sie "reif" ist, wie ein perfekt gereifter Käse!

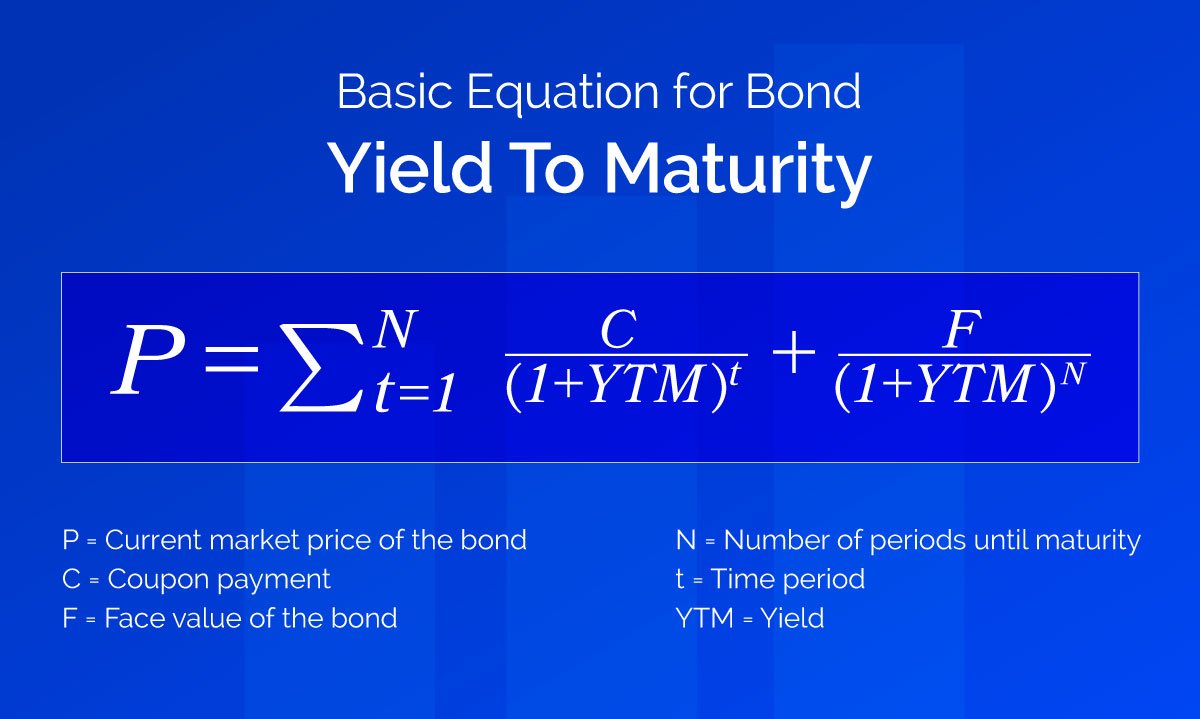

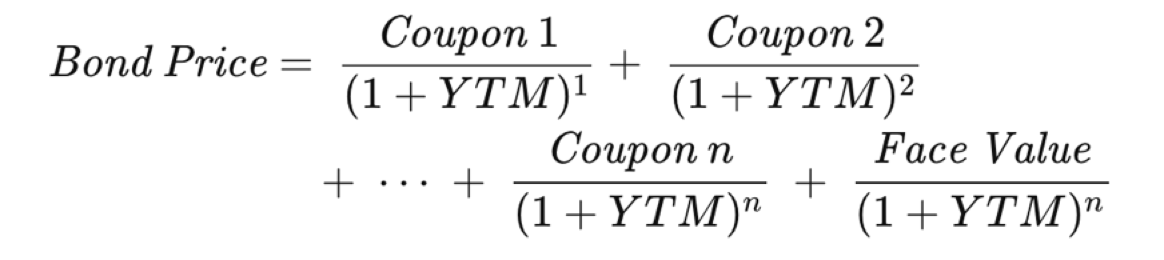

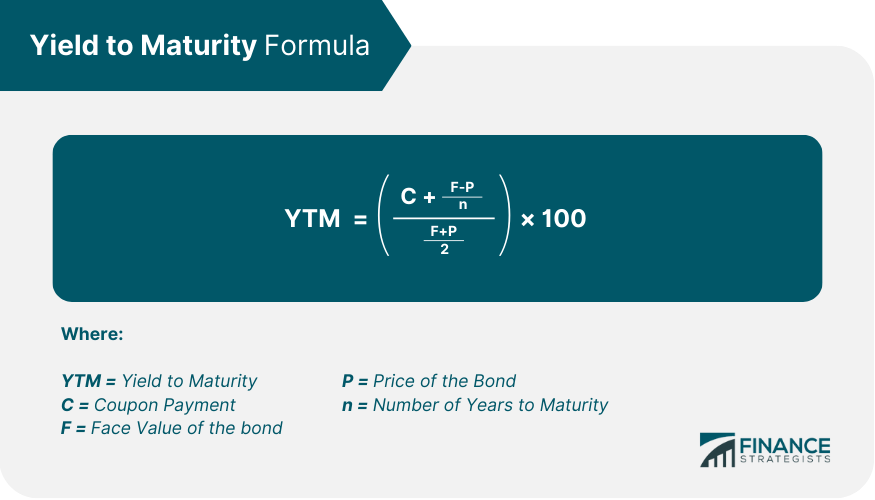

Okay, genug vom Essen, obwohl... Rendite ist irgendwie auch zum Anbeißen, oder? Was genau ist diese YTM denn nun? Im Grunde ist es die Gesamtrendite, die du von einer Anleihe erwarten kannst, wenn du sie bis zur Fälligkeit hältst. Das beinhaltet nicht nur die Zinsen (die "Coupons", wie sie oft genannt werden), die du regelmäßig bekommst, sondern auch den Unterschied zwischen dem Preis, den du für die Anleihe bezahlt hast, und dem Nennwert (also dem Wert, den du am Ende zurückbekommst).

Klingt kompliziert? Keine Sorge, wir machen's einfach! Stell dir vor, du kaufst eine Anleihe für 900 Euro. Diese Anleihe zahlt dir jährlich 50 Euro Zinsen und wird in 10 Jahren mit 1000 Euro zurückgezahlt. Die YTM berücksichtigt also nicht nur die 50 Euro pro Jahr, sondern auch die 100 Euro "Extra", die du am Ende zusätzlich bekommst! Der YTM sagt dir dann: "Hey, über die gesamte Laufzeit bekommst du effektiv mehr als nur die 50 Euro pro Jahr. Deine Rendite ist höher!"

YTM in der Praxis: Ein paar Beispiele

Nehmen wir an, du hast zwei Anleihen zur Auswahl:

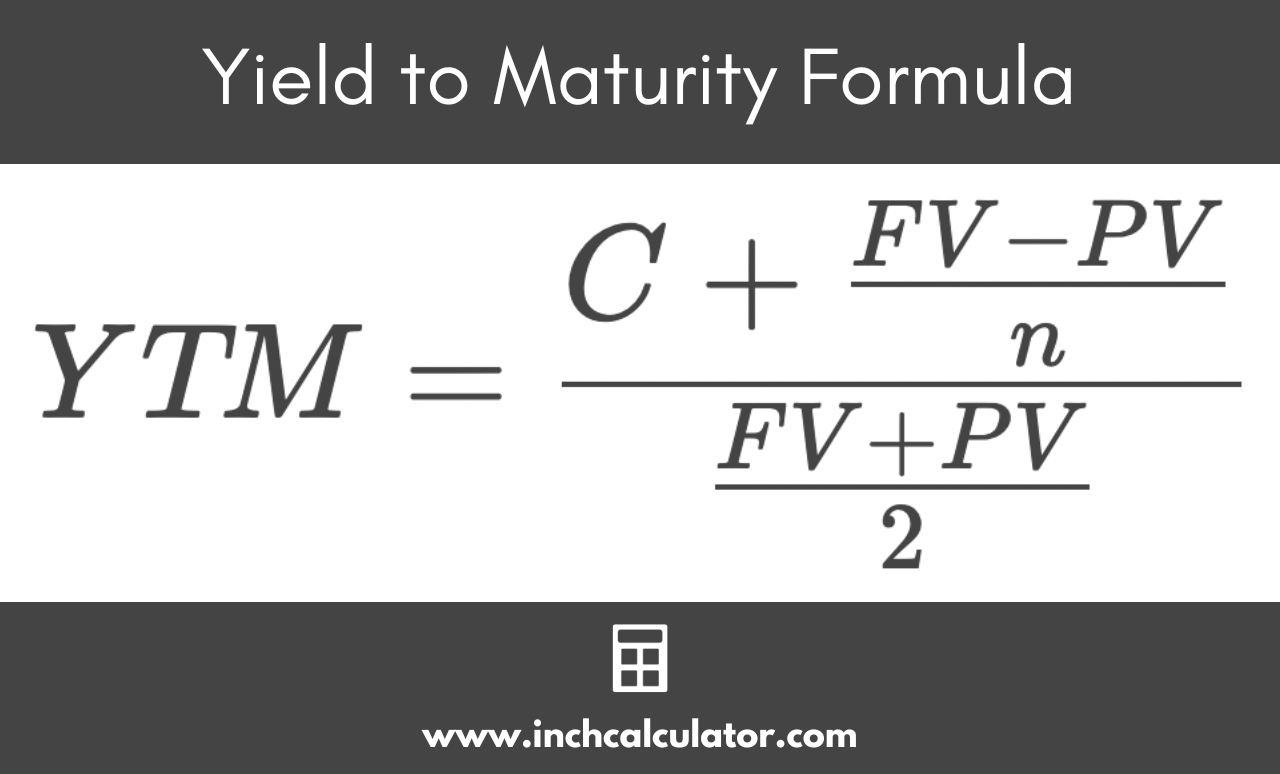

Anleihe A: Kostet 1000 Euro, zahlt 50 Euro Zinsen pro Jahr und hat eine Laufzeit von 5 Jahren. Die YTM ist in diesem Fall 5%, weil du sie zum Nennwert kaufst.

Anleihe B: Kostet 950 Euro, zahlt ebenfalls 50 Euro Zinsen pro Jahr und hat ebenfalls eine Laufzeit von 5 Jahren. Die YTM ist hier höher als 5%, weil du sie günstiger gekauft hast und am Ende 1000 Euro zurückbekommst. Der "Extra-Gewinn" wird in die Berechnung der YTM einbezogen!

In diesem Fall wäre Anleihe B, rein renditemäßig, die attraktivere Wahl. Sie ist wie ein Schnäppchen, das dir langfristig mehr bringt!

YTM vs. Coupon-Zins: Was ist der Unterschied?

Hier wird's wichtig: Der Coupon-Zins ist einfach nur der jährliche Zinssatz, den die Anleihe zahlt, basierend auf dem Nennwert. Die YTM hingegen ist ein viel umfassenderes Maß, das auch berücksichtigt, ob du die Anleihe über oder unter dem Nennwert gekauft hast. Denk dran: Der Coupon-Zins ist wie die Kirsche auf dem Eis, die YTM ist das ganze Eis mit Streuseln, Sahne und allem Drum und Dran!

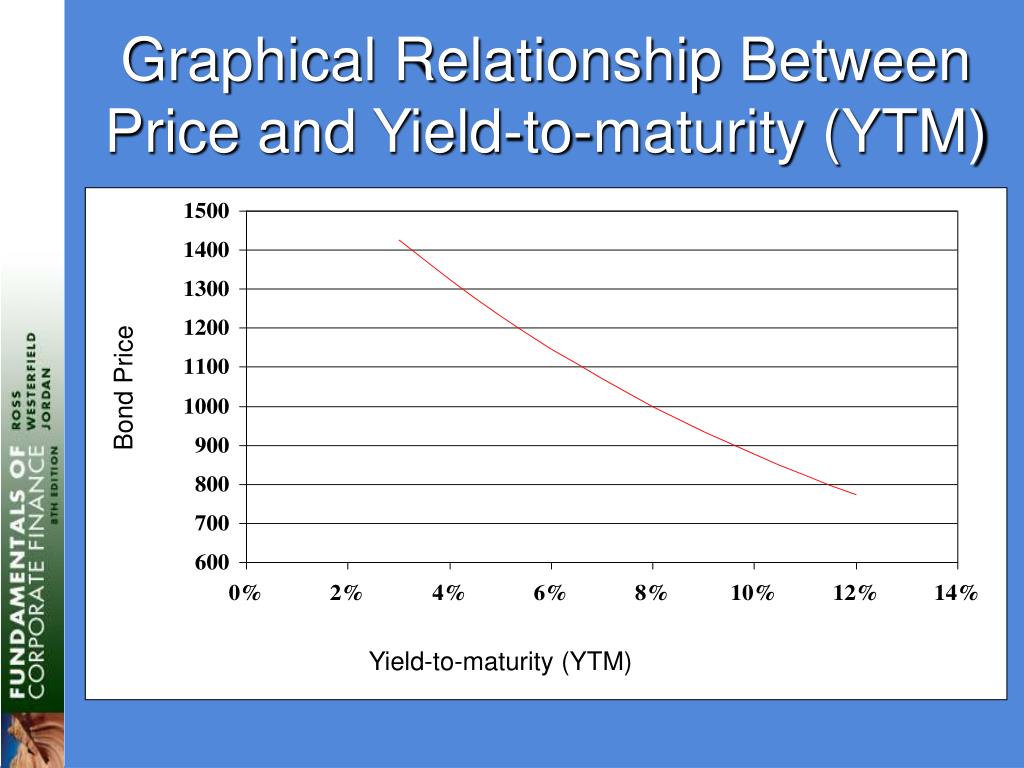

Warum ist das wichtig? Weil Anleihen eben nicht immer zum Nennwert gehandelt werden. Wenn die Zinsen steigen, fallen die Kurse bestehender Anleihen oft, weil sie weniger attraktiv werden. Umgekehrt steigen die Kurse, wenn die Zinsen fallen. Die YTM hilft dir, diese Kursveränderungen in deine Renditeberechnung einzubeziehen.

Achtung, Stolperfallen!

Die YTM ist zwar ein super Werkzeug, aber es gibt ein paar Dinge, die du im Hinterkopf behalten solltest:

- Wiederanlage der Zinsen: Die YTM geht davon aus, dass du die Zinszahlungen zum gleichen Satz wieder anlegen kannst. In der Realität ist das vielleicht nicht möglich.

- Ausfallrisiko: Die YTM berücksichtigt nicht das Risiko, dass der Emittent (also derjenige, der die Anleihe ausgegeben hat) zahlungsunfähig wird. Wenn das passiert, bekommst du dein Geld vielleicht nicht zurück.

Trotzdem: Die YTM ist ein fantastisches Hilfsmittel, um Anleihen zu vergleichen und zu beurteilen, ob sie für dich eine gute Investition sind. Denk dran, es ist wie der Kompass im Anleihen-Dschungel! Also, nimm deinen Kompass, geh auf Schatzsuche und finde die Anleihe, die dein Portfolio zum Strahlen bringt!

Und denk immer daran: Investieren birgt Risiken. Bevor du dein Geld in Anleihen steckst, informiere dich gründlich und lass dich im Zweifelsfall von einem Experten beraten. Aber mit dem Wissen um die YTM bist du schon einen großen Schritt weiter!

:max_bytes(150000):strip_icc()/Term-Definitions_yieldtomaturity-5bf078bc6f6147d4ae99e549fe87611b.jpg)