Zieht Man Skonto Vom Brutto Oder Netto Ab

Die Frage, ob Skonto vom Brutto- oder Nettobetrag abgezogen wird, ist für Unternehmen und Selbstständige von zentraler Bedeutung. Eine korrekte Anwendung ist nicht nur für die Buchhaltung essenziell, sondern beeinflusst auch die Umsatzsteuerberechnung und damit die letztendliche finanzielle Belastung. Um diese Frage umfassend zu beantworten, bedarf es einer detaillierten Betrachtung der Skontodefition, der gesetzlichen Grundlagen und der praktischen Anwendung in der Buchhaltung.

Was ist Skonto und warum wird es gewährt?

Skonto ist ein Preisnachlass, der dem Kunden gewährt wird, wenn er eine Rechnung innerhalb einer bestimmten Frist bezahlt. Er dient als Anreiz zur schnellen Begleichung von Forderungen und verbessert somit die Liquidität des Unternehmens. Die Höhe des Skontos wird in der Regel als Prozentsatz des Rechnungsbetrags angegeben, beispielsweise "2% Skonto bei Zahlung innerhalb von 10 Tagen". Die Gewährung von Skonto kann verschiedene Gründe haben:

- Verbesserung der Liquidität: Schnellere Zahlungseingänge ermöglichen es dem Unternehmen, seine eigenen finanziellen Verpflichtungen besser zu erfüllen.

- Reduzierung des Mahnaufwands: Kunden, die Skonto nutzen, zahlen ihre Rechnungen pünktlich, wodurch der Aufwand für Mahnungen sinkt.

- Kundenbindung: Die Gewährung von Skonto kann die Kundenbeziehung stärken und die Kundenzufriedenheit erhöhen.

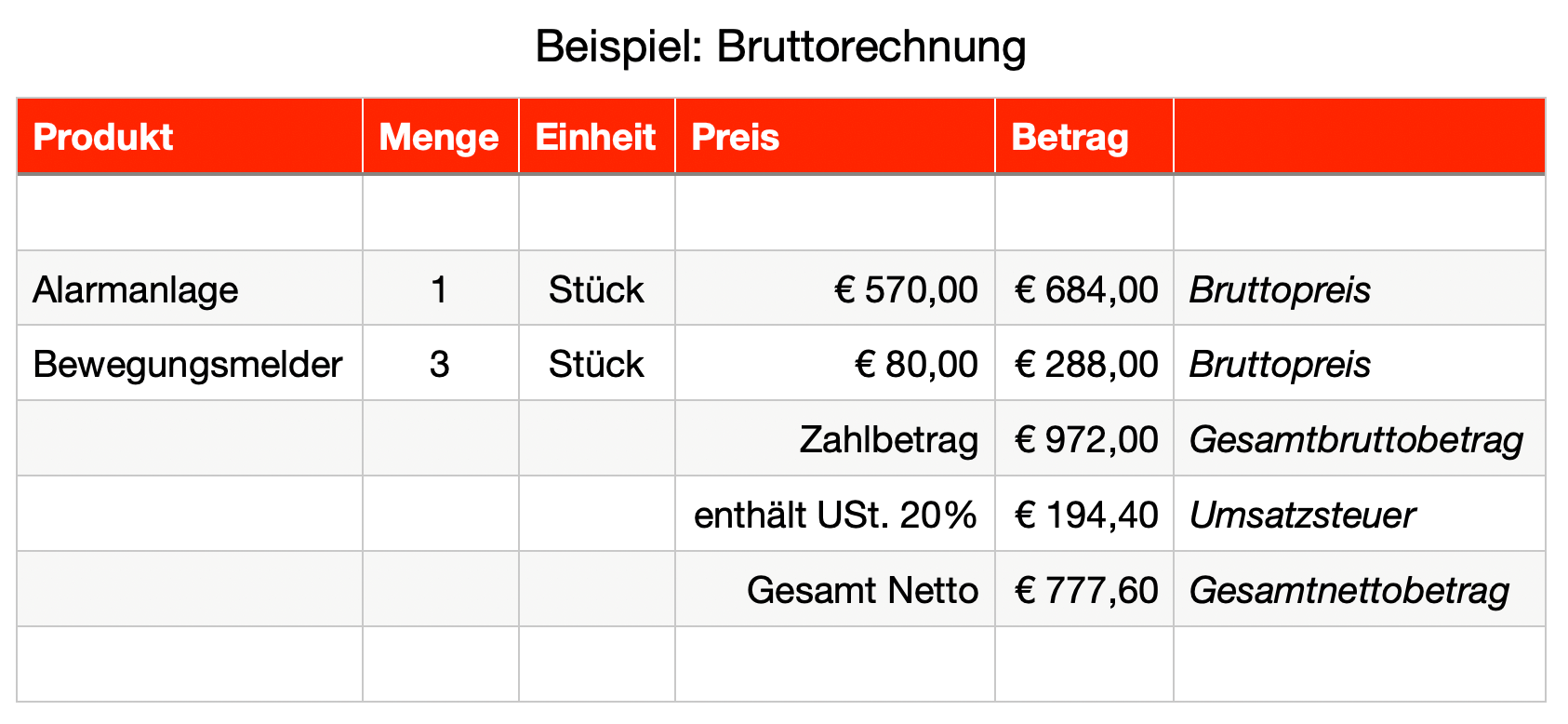

Die Bedeutung von Brutto und Netto

Bevor wir uns der eigentlichen Frage zuwenden, ist es wichtig, die Begriffe Brutto und Netto klar zu definieren:

- Brutto: Der Bruttobetrag ist der Gesamtbetrag einer Rechnung, inklusive der Umsatzsteuer (Mehrwertsteuer).

- Netto: Der Nettobetrag ist der Betrag einer Rechnung ohne Umsatzsteuer.

Die Unterscheidung zwischen Brutto und Netto ist besonders im Geschäftsverkehr mit Unternehmen (B2B) von Bedeutung, da diese die Umsatzsteuer als Vorsteuer geltend machen können. Für Endverbraucher (B2C) ist in der Regel der Bruttobetrag relevant, da dieser den tatsächlich zu zahlenden Preis darstellt.

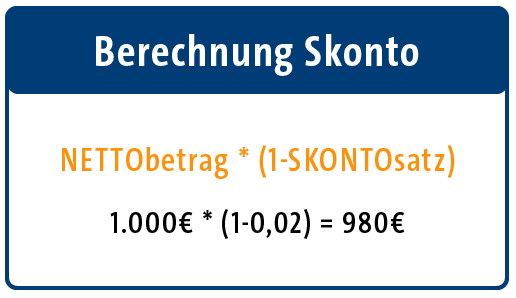

Skontoabzug: Immer vom Bruttobetrag!

Die klare Antwort auf die Frage lautet: Skonto wird grundsätzlich vom Bruttobetrag abgezogen. Diese Regelung ist in den umsatzsteuerlichen Vorschriften verankert. Der Grund dafür liegt darin, dass die Umsatzsteuer untrennbar mit dem Leistungsaustausch verbunden ist. Wenn ein Skonto gewährt wird, reduziert sich nicht nur der Preis der Ware oder Dienstleistung, sondern auch die darauf entfallende Umsatzsteuer.

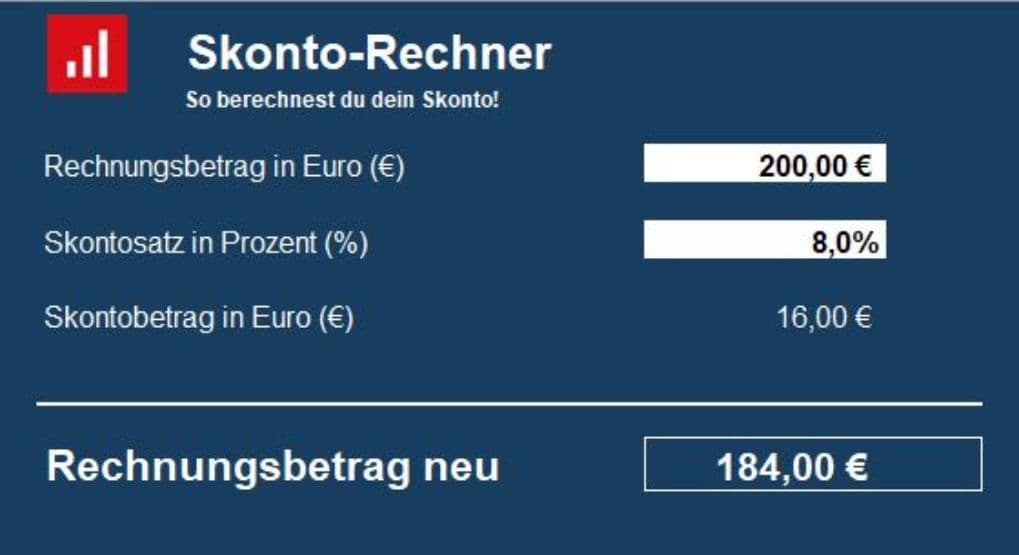

Beispiel:

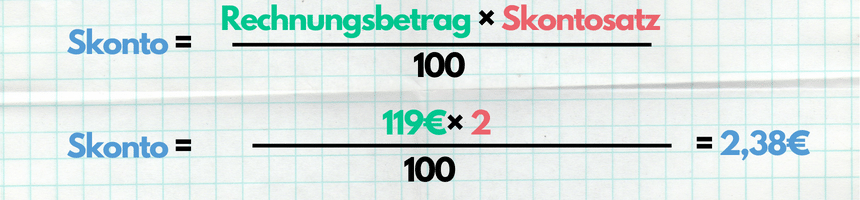

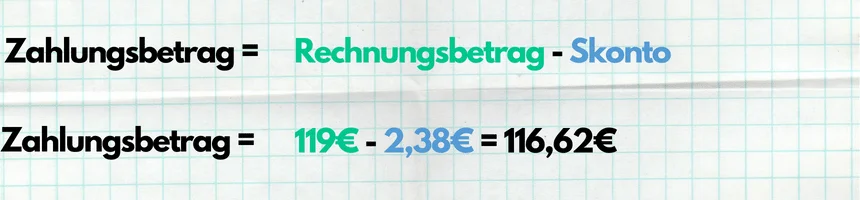

Eine Rechnung weist einen Nettobetrag von 1.000 € und eine Umsatzsteuer von 19% (190 €) aus. Der Bruttobetrag beträgt somit 1.190 €. Wird ein Skonto von 2% gewährt, so berechnet sich der Skontobetrag wie folgt:

Skontobetrag = 2% von 1.190 € = 23,80 €

Der zu zahlende Betrag nach Skontoabzug beträgt: 1.190 € - 23,80 € = 1.166,20 €

Wie man sieht, reduziert der Skontoabzug sowohl den Nettobetrag als auch die Umsatzsteuer. Die korrekte Verbuchung dieser Reduzierung ist entscheidend für die korrekte Umsatzsteuerermittlung.

Die umsatzsteuerliche Behandlung von Skonto

Die Gewährung von Skonto hat direkte Auswirkungen auf die Umsatzsteuer. Da der Skonto vom Bruttobetrag abgezogen wird, reduziert sich auch die Umsatzsteuer, die an das Finanzamt abgeführt werden muss. Im oben genannten Beispiel beträgt die ursprüngliche Umsatzsteuer 190 €. Nach Abzug des Skontos von 23,80 € reduziert sich die Umsatzsteuer proportional zum Nettobetrag. Die korrekte Berechnung der reduzierten Umsatzsteuer ist essentiell.

Berechnung der reduzierten Umsatzsteuer:

Um die korrekte Umsatzsteuer nach Skontoabzug zu berechnen, kann man entweder den reduzierten Nettobetrag ermitteln und darauf die Umsatzsteuer anwenden, oder man berechnet die Umsatzsteuerreduktion direkt:

- Reduzierter Nettobetrag: Der Skontobetrag von 23,80 € enthält sowohl eine Reduzierung des Nettobetrags als auch der Umsatzsteuer. Um den reduzierten Nettobetrag zu ermitteln, muss man den Umsatzsteueranteil aus dem Skontobetrag herausrechnen. Dies ist allerdings unnötig, da sich die Umsatzsteuer proportional zum Rechnungsbetrag reduziert.

- Umsatzsteuerreduktion: Im oben genannten Beispiel kann man sich die Umsatzsteuerreduktion ganz einfach berechnen. Der Skonto wird vom Bruttobetrag abgezogen, somit reduziert sich die Umsatzsteuer ebenfalls um 2%.

Umsatzsteuerreduktion = 2% von 190 € = 3,80 €

Die korrekte Umsatzsteuer nach Skontoabzug beträgt somit 190 € - 3,80 € = 186,20 €.

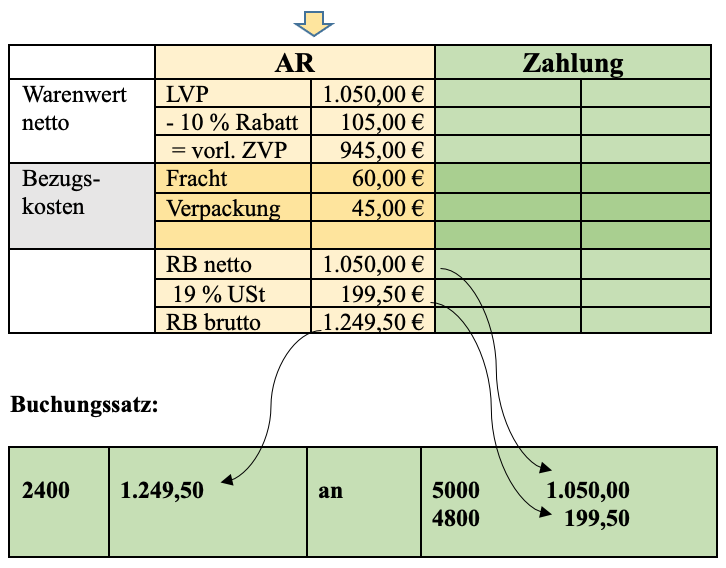

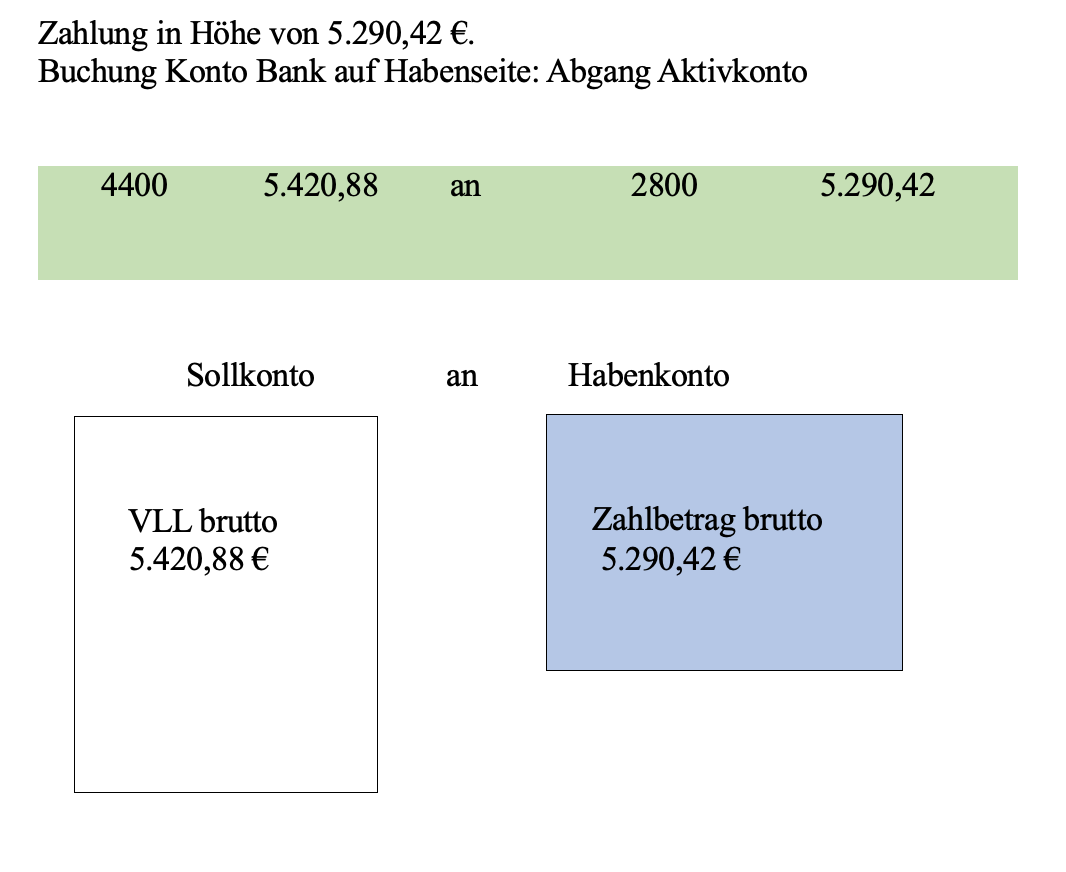

Buchung des Skontos in der Buchhaltung

Die Verbuchung des Skontos muss korrekt erfolgen, um die finanzielle Situation des Unternehmens korrekt darzustellen und die Umsatzsteuer korrekt abzuführen. In der doppelten Buchführung werden folgende Buchungssätze verwendet:

- Beim Kunden (der den Skonto erhält):

- Soll: Verbindlichkeiten (Reduzierung der Verbindlichkeiten)

- Haben: Bank (tatsächlicher Zahlungsbetrag)

- Haben: Vorsteuer (Reduzierung der Vorsteuer)

- Beim Lieferanten (der den Skonto gewährt):

- Soll: Bank (tatsächlicher Zahlungseingang)

- Soll: Umsatzsteuer (Reduzierung der Umsatzsteuer)

- Haben: Forderungen (Reduzierung der Forderungen)

Die korrekte Verbuchung gewährleistet, dass die Umsatzsteuer korrekt ausgewiesen und abgeführt wird. Fehlerhafte Buchungen können zu Nachzahlungen oder sogar zu Strafen durch das Finanzamt führen.

Fazit

Die Frage, ob Skonto vom Brutto- oder Nettobetrag abgezogen wird, ist eindeutig zu beantworten: Skonto wird immer vom Bruttobetrag abgezogen. Diese Regelung ist umsatzsteuerlich begründet und muss bei der Berechnung, Verbuchung und Abführung der Umsatzsteuer berücksichtigt werden. Eine korrekte Anwendung ist entscheidend für die finanzielle Gesundheit des Unternehmens und vermeidet Probleme mit dem Finanzamt. Es ist daher ratsam, sich bei Unsicherheiten von einem Steuerberater beraten zu lassen, um Fehler zu vermeiden und die Vorteile des Skontos optimal zu nutzen. Durch die korrekte Handhabung von Skonto können Unternehmen nicht nur ihre Liquidität verbessern, sondern auch die Kundenbeziehung stärken und langfristig erfolgreich sein.

![Zieht Man Skonto Vom Brutto Oder Netto Ab Skonto einfach erklärt • mit Formel, Definition & Beispielen · [mit Video]](https://blog.assets.studyflix.de/wp-content/uploads/2025/04/Skonto_WP_Bilder_neu-2-1024x576.jpg)

![Zieht Man Skonto Vom Brutto Oder Netto Ab Skonto einfach erklärt • mit Formel, Definition & Beispielen · [mit Video]](https://blog.assets.studyflix.de/wp-content/uploads/2025/04/Thumbnail_Buchungssaetze-4.png)

![Zieht Man Skonto Vom Brutto Oder Netto Ab Skonto • Definition, Skonto abziehen und gewähren · [mit Video]](https://blog.assets.studyflix.de/wp-content/uploads/2020/10/Skonto_2_WP-1.png)