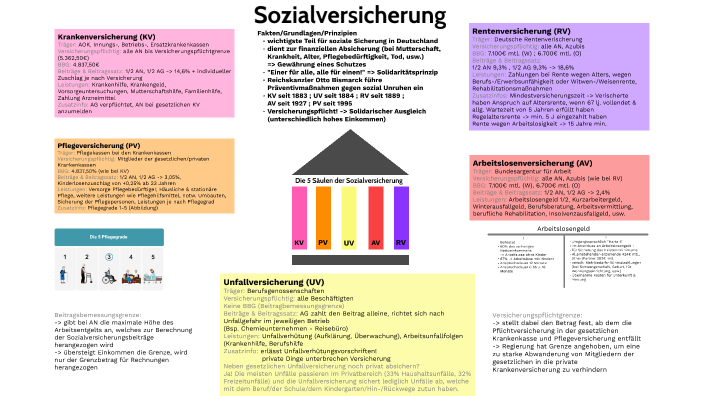

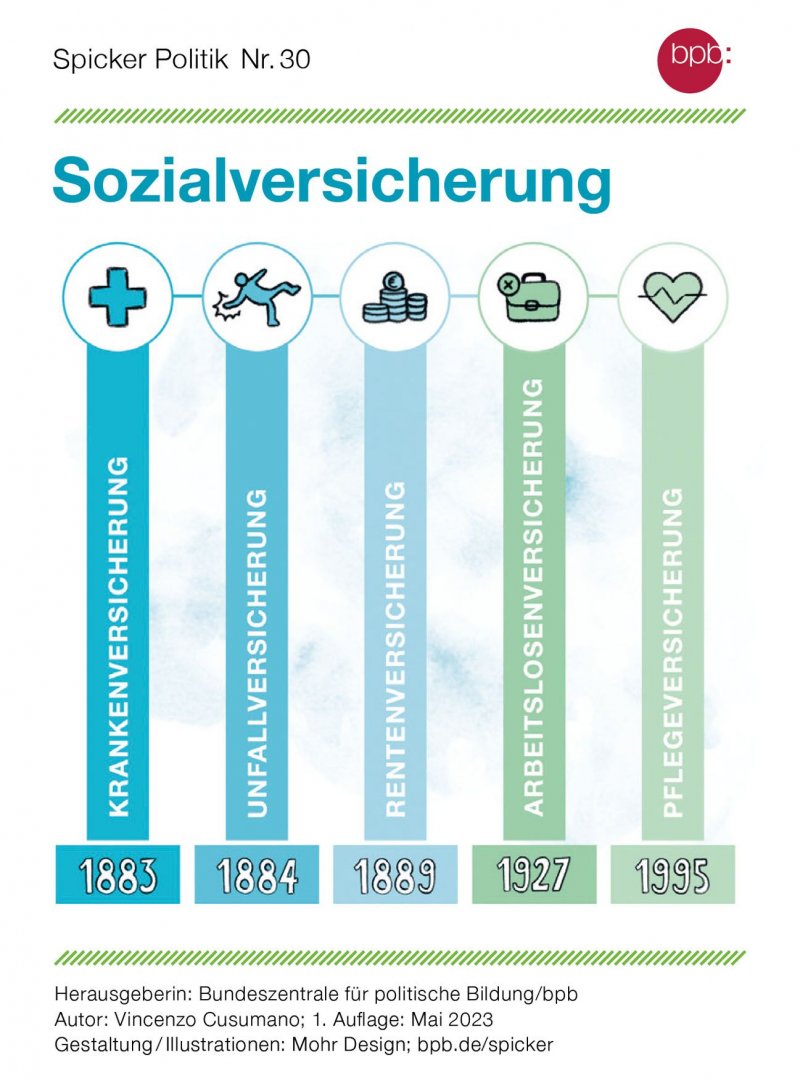

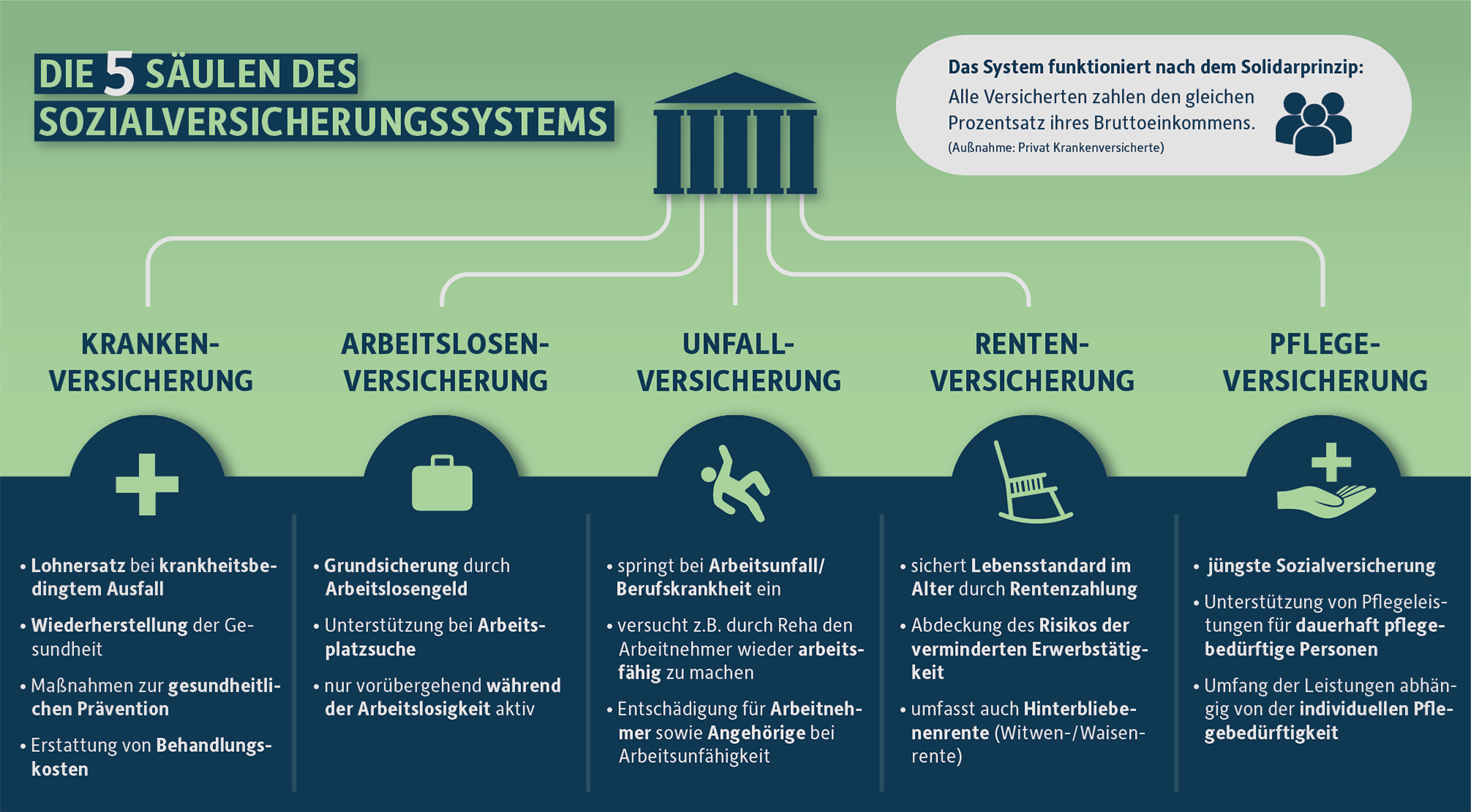

5 Säulen Der Sozialversicherung Einfach Erklärt

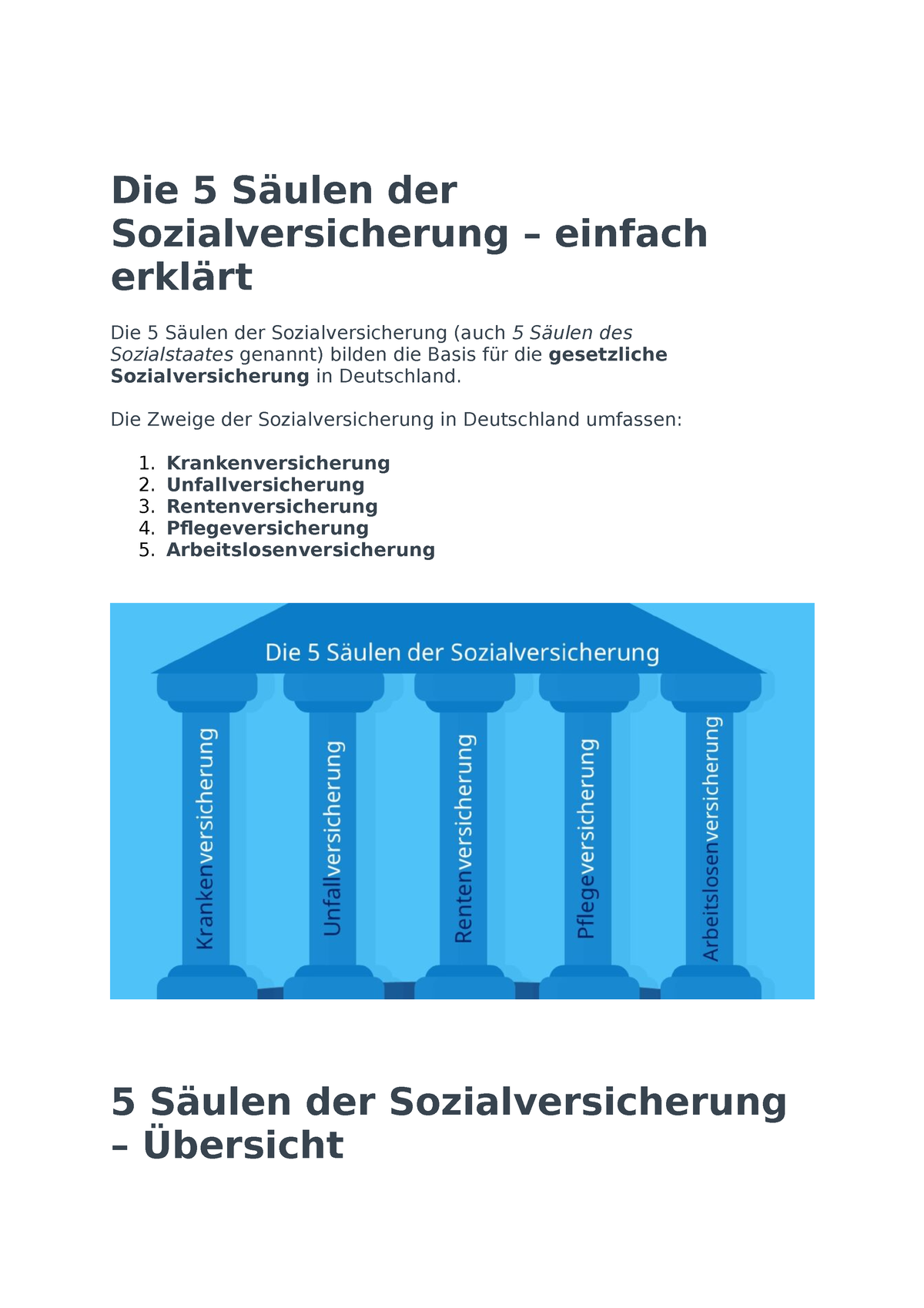

Das deutsche Sozialversicherungssystem ist ein Eckpfeiler der sozialen Sicherheit und bietet Schutz vor finanziellen Risiken, die durch Krankheit, Arbeitslosigkeit, Alter, Pflegebedürftigkeit und Arbeitsunfälle entstehen können. Es basiert auf dem Solidaritätsprinzip, das bedeutet, dass alle Versicherten durch ihre Beiträge die Risiken der Einzelnen mittragen. Dieses System gliedert sich in fünf Säulen, die im Folgenden einfach erklärt werden.

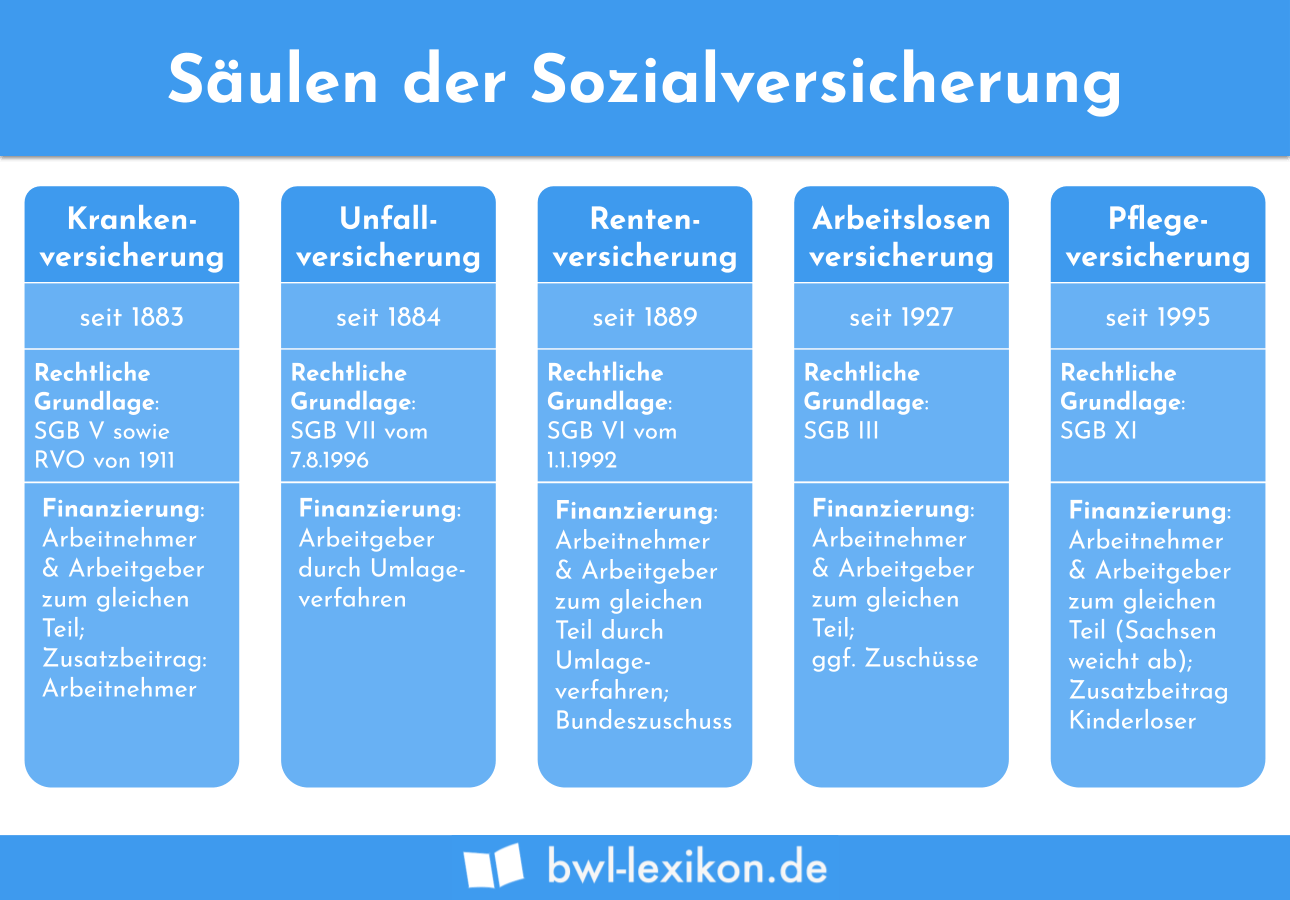

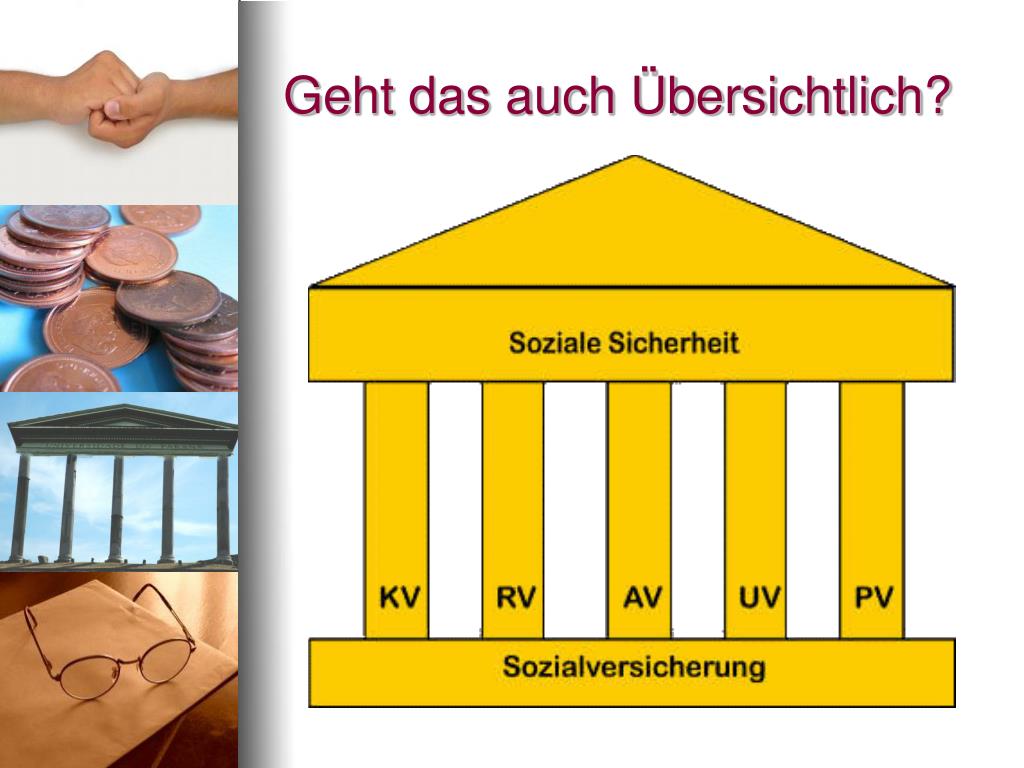

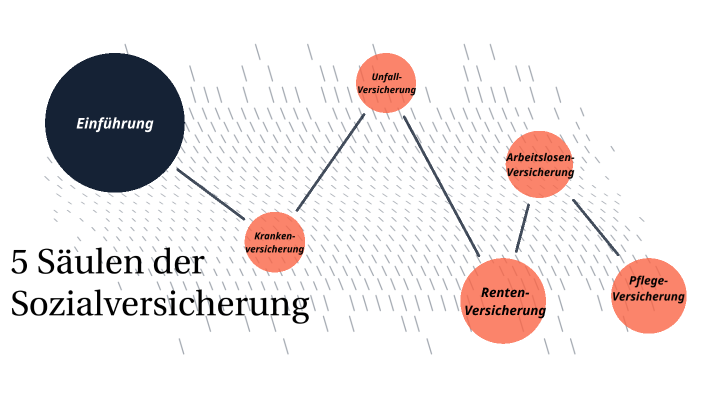

Die Fünf Säulen der Sozialversicherung

Die fünf Säulen der deutschen Sozialversicherung sind:

- Krankenversicherung

- Pflegeversicherung

- Rentenversicherung

- Arbeitslosenversicherung

- Unfallversicherung

1. Krankenversicherung

Die Krankenversicherung deckt die Kosten für medizinische Behandlungen, Medikamente und Krankenhausaufenthalte im Krankheitsfall. Sie ist obligatorisch für alle in Deutschland lebenden Personen. Es gibt zwei Arten der Krankenversicherung:

- Gesetzliche Krankenversicherung (GKV): Die GKV ist für Arbeitnehmer bis zu einer bestimmten Einkommensgrenze (Versicherungspflichtgrenze) verpflichtend. Auch Rentner, Studenten und Arbeitslose sind in der Regel in der GKV versichert. Die Beiträge werden prozentual vom Bruttoeinkommen berechnet und von Arbeitnehmern und Arbeitgebern jeweils zur Hälfte getragen.

- Private Krankenversicherung (PKV): Die PKV steht Selbstständigen, Freiberuflern und Arbeitnehmern oberhalb der Versicherungspflichtgrenze offen. Die Beiträge in der PKV richten sich nach Alter, Gesundheitszustand und dem gewählten Leistungsumfang.

Wichtige Leistungen der Krankenversicherung sind:

- Ärztliche Behandlungen

- Zahnärztliche Behandlungen

- Krankenhausaufenthalte

- Medikamente

- Psychotherapie

- Vorsorgeuntersuchungen

- Rehabilitation

Die GKV bietet in der Regel ein breites Leistungsspektrum. Die PKV ermöglicht oft zusätzliche Leistungen wie Chefarztbehandlung oder Einbettzimmer im Krankenhaus.

2. Pflegeversicherung

Die Pflegeversicherung wurde 1995 eingeführt, um die finanzielle Belastung durch Pflegebedürftigkeit abzufedern. Sie leistet finanzielle Unterstützung, wenn Menschen aufgrund von körperlichen, geistigen oder seelischen Beeinträchtigungen dauerhaft auf Hilfe angewiesen sind.

- Gesetzliche Pflegeversicherung: Sie ist für alle Mitglieder der gesetzlichen Krankenversicherung obligatorisch. Die Beiträge werden ebenfalls prozentual vom Bruttoeinkommen berechnet und von Arbeitnehmern und Arbeitgebern jeweils zur Hälfte getragen.

- Private Pflegeversicherung: Sie kann als Ergänzung zur gesetzlichen Pflegeversicherung oder als Vollversicherung abgeschlossen werden, insbesondere von Personen, die privat krankenversichert sind.

Leistungen der Pflegeversicherung:

- Häusliche Pflege durch Angehörige oder professionelle Pflegedienste

- Teilstationäre Pflege (z.B. Tagespflege)

- Vollstationäre Pflege (Pflegeheim)

- Pflegehilfsmittel

- Beratung und Unterstützung von pflegenden Angehörigen

Die Höhe der Leistungen richtet sich nach dem Pflegegrad, der den Grad der Pflegebedürftigkeit widerspiegelt. Es gibt fünf Pflegegrade, wobei Pflegegrad 1 die geringste und Pflegegrad 5 die höchste Pflegebedürftigkeit darstellt.

3. Rentenversicherung

Die Rentenversicherung sichert den Lebensstandard im Alter oder bei Erwerbsminderung. Sie finanziert sich hauptsächlich durch Beiträge von Arbeitnehmern und Arbeitgebern, sowie durch staatliche Zuschüsse.

- Gesetzliche Rentenversicherung: Sie ist für die meisten Arbeitnehmer obligatorisch. Die Beiträge werden prozentual vom Bruttoeinkommen berechnet und von Arbeitnehmern und Arbeitgebern jeweils zur Hälfte getragen. Selbstständige können sich freiwillig versichern.

- Betriebliche Altersvorsorge: Viele Unternehmen bieten ihren Mitarbeitern eine betriebliche Altersvorsorge an, die durch Beiträge des Arbeitgebers und/oder des Arbeitnehmers finanziert wird.

- Private Altersvorsorge: Zusätzlich zur gesetzlichen und betrieblichen Altersvorsorge können Bürger privat vorsorgen, beispielsweise durch Riester- oder Rürup-Verträge.

Leistungen der Rentenversicherung:

- Altersrente

- Erwerbsminderungsrente

- Hinterbliebenenrente (Witwen-/Witwerrente, Waisenrente)

- Rehabilitation

Die Höhe der Altersrente hängt von den geleisteten Beiträgen, den Versicherungsjahren und dem Durchschnittseinkommen während des Erwerbslebens ab. Der Rentenbeginn ist an das Erreichen der Regelaltersgrenze geknüpft, die schrittweise auf 67 Jahre angehoben wird.

4. Arbeitslosenversicherung

Die Arbeitslosenversicherung bietet finanzielle Unterstützung, wenn Menschen ihren Arbeitsplatz verlieren und arbeitslos werden. Sie soll den Lebensstandard während der Arbeitslosigkeit sichern und die Wiedereingliederung in den Arbeitsmarkt fördern.

Die Beiträge zur Arbeitslosenversicherung werden prozentual vom Bruttoeinkommen berechnet und von Arbeitnehmern und Arbeitgebern jeweils zur Hälfte getragen. Selbstständige sind in der Regel nicht versicherungspflichtig, können sich aber unter bestimmten Voraussetzungen freiwillig versichern.

Leistungen der Arbeitslosenversicherung:

- Arbeitslosengeld I: Wird gezahlt, wenn man in den letzten zwei Jahren vor der Arbeitslosigkeit mindestens zwölf Monate versicherungspflichtig beschäftigt war. Die Höhe des Arbeitslosengeldes I richtet sich nach dem vorherigen Einkommen.

- Arbeitslosengeld II (Hartz IV): Wird gezahlt, wenn kein Anspruch auf Arbeitslosengeld I besteht oder dieses nicht ausreicht, um den Lebensunterhalt zu sichern. Arbeitslosengeld II ist eine bedarfsabhängige Leistung, die den notwendigen Lebensunterhalt und die Kosten für Unterkunft und Heizung deckt.

- Maßnahmen zur beruflichen Weiterbildung und Qualifizierung

- Unterstützung bei der Jobsuche

Um Arbeitslosengeld zu beziehen, muss man sich bei der Agentur für Arbeit arbeitslos melden und aktiv nach einer neuen Beschäftigung suchen. Wichtig: Eigenes Verschulden am Verlust des Arbeitsplatzes kann zu einer Sperrzeit führen, in der kein Arbeitslosengeld gezahlt wird.

5. Unfallversicherung

Die Unfallversicherung schützt Arbeitnehmer, Auszubildende und bestimmte Selbstständige vor den Folgen von Arbeitsunfällen und Berufskrankheiten. Sie wird ausschließlich vom Arbeitgeber finanziert.

Die Unfallversicherung ist nicht nur für Unfälle am Arbeitsplatz zuständig, sondern auch für Unfälle auf dem Weg zur Arbeit und zurück, sowie für Berufskrankheiten, die durch die berufliche Tätigkeit entstehen.

Leistungen der Unfallversicherung:

- Medizinische Behandlung und Rehabilitation

- Verletztengeld: Wird gezahlt, wenn man aufgrund eines Arbeitsunfalls oder einer Berufskrankheit arbeitsunfähig ist.

- Übergangsgeld: Wird während der beruflichen Rehabilitation gezahlt.

- Rente bei dauerhafter Erwerbsminderung

- Hinterbliebenenrente (Witwen-/Witwerrente, Waisenrente)

- Entschädigungszahlungen bei Schwerverletzungen

Im Falle eines Arbeitsunfalls oder einer Berufskrankheit ist es wichtig, den Vorfall umgehend dem Arbeitgeber und der zuständigen Berufsgenossenschaft zu melden. Die Unfallversicherung übernimmt alle Kosten, die im Zusammenhang mit dem Unfall oder der Berufskrankheit entstehen, einschließlich medizinischer Behandlung, Rehabilitation und Entschädigungszahlungen.

Zusammenfassung

Die fünf Säulen der Sozialversicherung bilden ein engmaschiges Netz, das die Bürger in Deutschland vor den wichtigsten finanziellen Risiken schützt. Sie sind ein wichtiger Beitrag zur sozialen Gerechtigkeit und zur Stabilität der Gesellschaft. Es ist wichtig, sich mit den einzelnen Säulen vertraut zu machen, um die eigenen Rechte und Pflichten zu kennen und die Leistungen im Bedarfsfall in Anspruch nehmen zu können.

Wichtiger Hinweis: Dieses Informationsblatt dient lediglich einer ersten Orientierung und ersetzt keine individuelle Beratung. Für detaillierte Informationen und spezifische Fragen wenden Sie sich bitte an die zuständigen Sozialversicherungsträger oder an einen qualifizierten Berater.