Fahrt Oder Urlaubsstrecke In Einem Fahrzeug

In Deutschland ist die Unterscheidung zwischen einer Fahrt und einer Urlaubsstrecke in Bezug auf ein Fahrzeug von Bedeutung, sowohl aus steuerlicher Sicht als auch im Hinblick auf Versicherungsfragen und die allgemeine Fahrzeugnutzung. Dieses Konzept kann für Neuankömmlinge und Expats, die mit den deutschen Gepflogenheiten noch nicht vertraut sind, zunächst verwirrend sein. Dieser Artikel soll Klarheit schaffen und die wesentlichen Unterschiede erläutern.

Was ist eine Fahrt?

Im Allgemeinen bezieht sich der Begriff "Fahrt" auf jede Bewegung eines Fahrzeugs von einem Ort zum anderen. Dies ist eine sehr allgemeine Definition, die sowohl kurze als auch lange Strecken umfasst. Im Kontext der Fahrzeugnutzung in Deutschland muss man jedoch zwischen verschiedenen Arten von Fahrten unterscheiden:

1. Private Fahrten

Dies sind Fahrten, die rein privaten Zwecken dienen. Beispiele hierfür sind:

- Einkaufen im Supermarkt

- Besuch bei Freunden oder Familie

- Freizeitaktivitäten wie Kino oder Restaurantbesuche

Private Fahrten werden in der Regel nicht steuerlich berücksichtigt, es sei denn, es handelt sich um Ausnahmen wie beruflich veranlasste Umzüge, die unter bestimmten Umständen absetzbar sein können.

2. Fahrten zwischen Wohnung und Arbeitsstätte (Wege zur Arbeit)

Dies sind Fahrten, die regelmäßig zwischen der Wohnung und dem Ort der Arbeitsstätte unternommen werden. Diese Fahrten sind steuerlich relevant und können in der Einkommensteuererklärung als Werbungskosten geltend gemacht werden. Die Entfernungspauschale (Entfernungspauschale) erlaubt es, pro Entfernungskilometer einen bestimmten Betrag abzusetzen. Für die ersten 20 Kilometer beträgt die Pauschale derzeit (Stand 2023) 0,30 Euro pro Kilometer, ab dem 21. Kilometer 0,38 Euro. Es ist wichtig zu beachten, dass nur die einfache Entfernung berücksichtigt wird, nicht die Hin- und Rückfahrt.

Wichtig: Die Entfernungspauschale kann nur für tatsächliche Arbeitstage geltend gemacht werden. Urlaubs- und Krankheitstage müssen abgezogen werden.

3. Dienstfahrten

Dienstfahrten sind Fahrten, die im direkten Zusammenhang mit der beruflichen Tätigkeit stehen. Beispiele hierfür sind:

- Fahrten zu Kunden

- Fahrten zu Lieferanten

- Fahrten zu Fortbildungen oder Konferenzen

Dienstfahrten können in der Regel vom Arbeitgeber erstattet werden. Alternativ können Selbstständige und Freiberufler die Kosten für Dienstfahrten als Betriebsausgaben geltend machen. Hierbei gibt es verschiedene Möglichkeiten, die Kosten zu berechnen:

- Tatsächliche Kosten: Dies erfordert die genaue Aufzeichnung aller Kosten, die im Zusammenhang mit der Dienstfahrt entstanden sind, wie z.B. Kraftstoff, Reparaturen, Versicherungen und Abschreibung.

- Pauschale: Für bestimmte Fahrzeugtypen (z.B. Dienstwagen) können Pauschalen angesetzt werden, die die Kosten vereinfacht abbilden.

4. Mischfahrten

Mischfahrten sind Fahrten, die sowohl private als auch berufliche Anteile haben. Ein Beispiel wäre eine Fahrt, bei der man nach der Arbeit noch einen Kunden besucht, bevor man nach Hause fährt. In solchen Fällen muss der berufliche Anteil der Fahrt genau ermittelt und dokumentiert werden, um ihn steuerlich geltend machen zu können. Die Aufteilung kann schwierig sein und erfordert oft ein Fahrtenbuch.

Was ist eine Urlaubsstrecke?

Eine Urlaubsstrecke ist, wie der Name schon sagt, eine Fahrt, die ausschließlich dem Urlaub und der Erholung dient. Sie ist in der Regel nicht steuerlich absetzbar. Die Kosten für An- und Abreise zum Urlaubsort sowie für Fahrten während des Urlaubs (z.B. Ausflüge) sind private Ausgaben.

Allerdings gibt es Ausnahmen. Wenn ein Urlaub auch berufliche Elemente enthält, kann ein Teil der Kosten unter Umständen als Betriebsausgaben abgesetzt werden. Dies ist jedoch nur dann möglich, wenn der berufliche Anteil des Urlaubs deutlich nachweisbar ist und den Schwerpunkt des Urlaubs ausmacht. Ein Beispiel wäre ein Fotograf, der eine Urlaubsreise unternimmt, um Fotos für seine Arbeit zu machen. Hier müssten die Kosten entsprechend dem beruflichen und privaten Anteil aufgeteilt werden.

Bedeutung der Unterscheidung

Die korrekte Unterscheidung zwischen Fahrten und Urlaubsstrecken ist aus mehreren Gründen wichtig:

- Steuerliche Aspekte: Wie bereits erwähnt, können bestimmte Fahrten steuerlich geltend gemacht werden, während Urlaubsstrecken in der Regel nicht absetzbar sind. Eine fehlerhafte Deklaration kann zu Nachzahlungen oder Strafen führen.

- Versicherungsfragen: Die Art der Nutzung eines Fahrzeugs (privat oder gewerblich) kann sich auf die Versicherungsprämie auswirken. Wer beispielsweise ein Fahrzeug hauptsächlich für Dienstfahrten nutzt, sollte dies der Versicherung melden, um im Schadensfall ausreichend abgesichert zu sein.

- Arbeitsrechtliche Aspekte: Wenn ein Arbeitnehmer für Dienstfahrten sein privates Fahrzeug nutzt, hat er unter Umständen Anspruch auf eine Kilometerpauschale oder die Erstattung der tatsächlichen Kosten. Die genauen Regelungen sollten im Arbeitsvertrag oder einer Betriebsvereinbarung festgelegt sein.

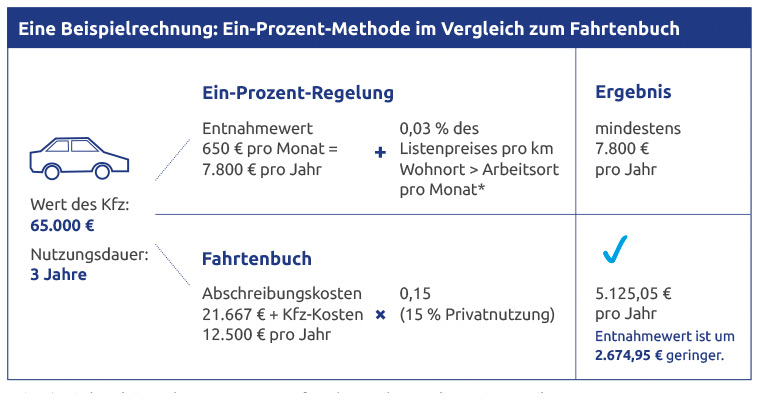

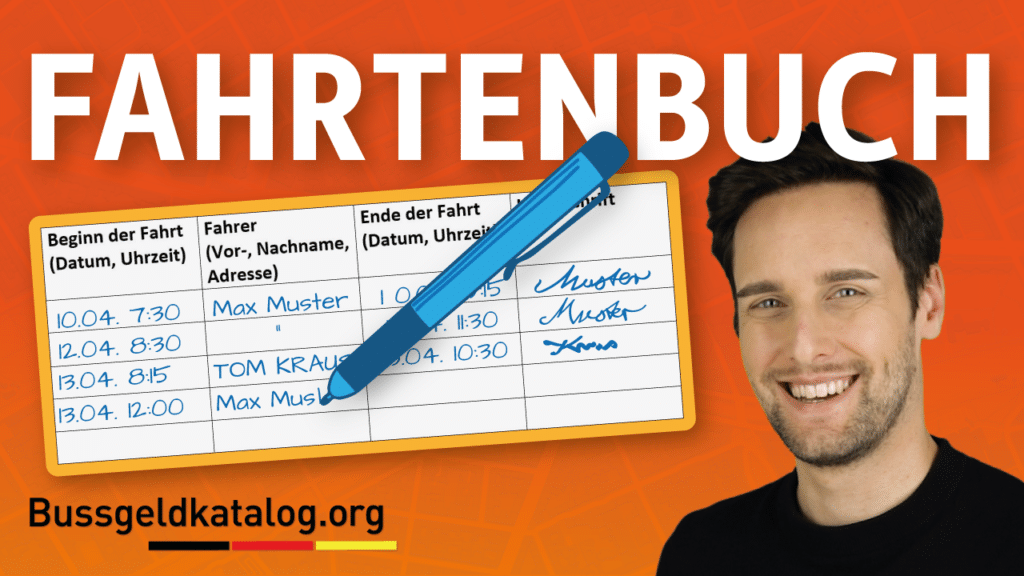

Fahrtenbuch: Ein wichtiges Werkzeug

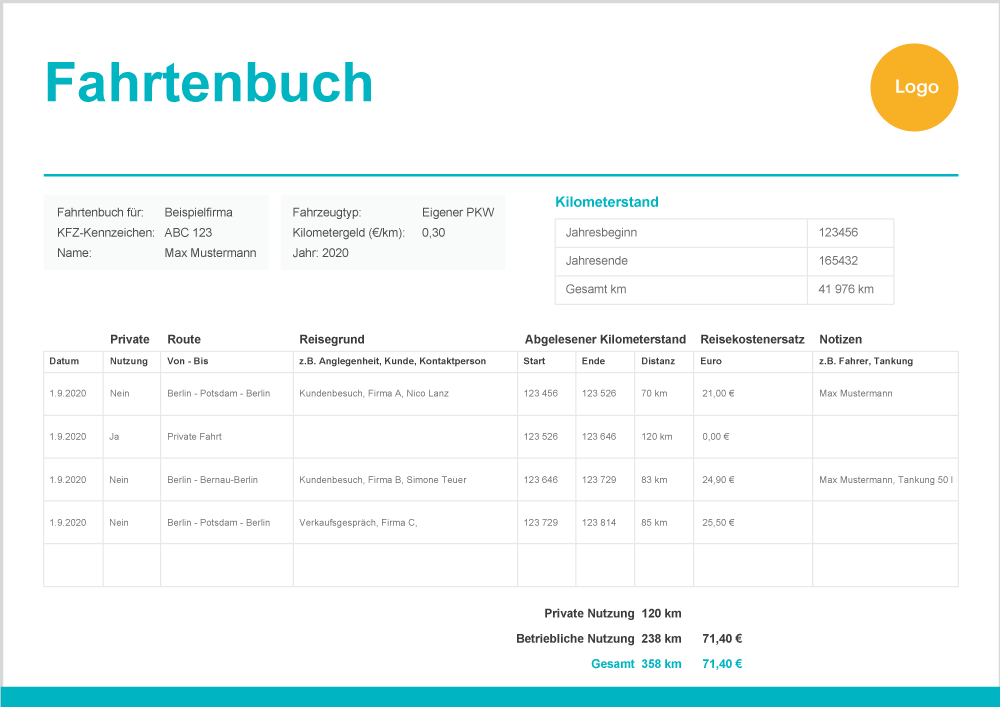

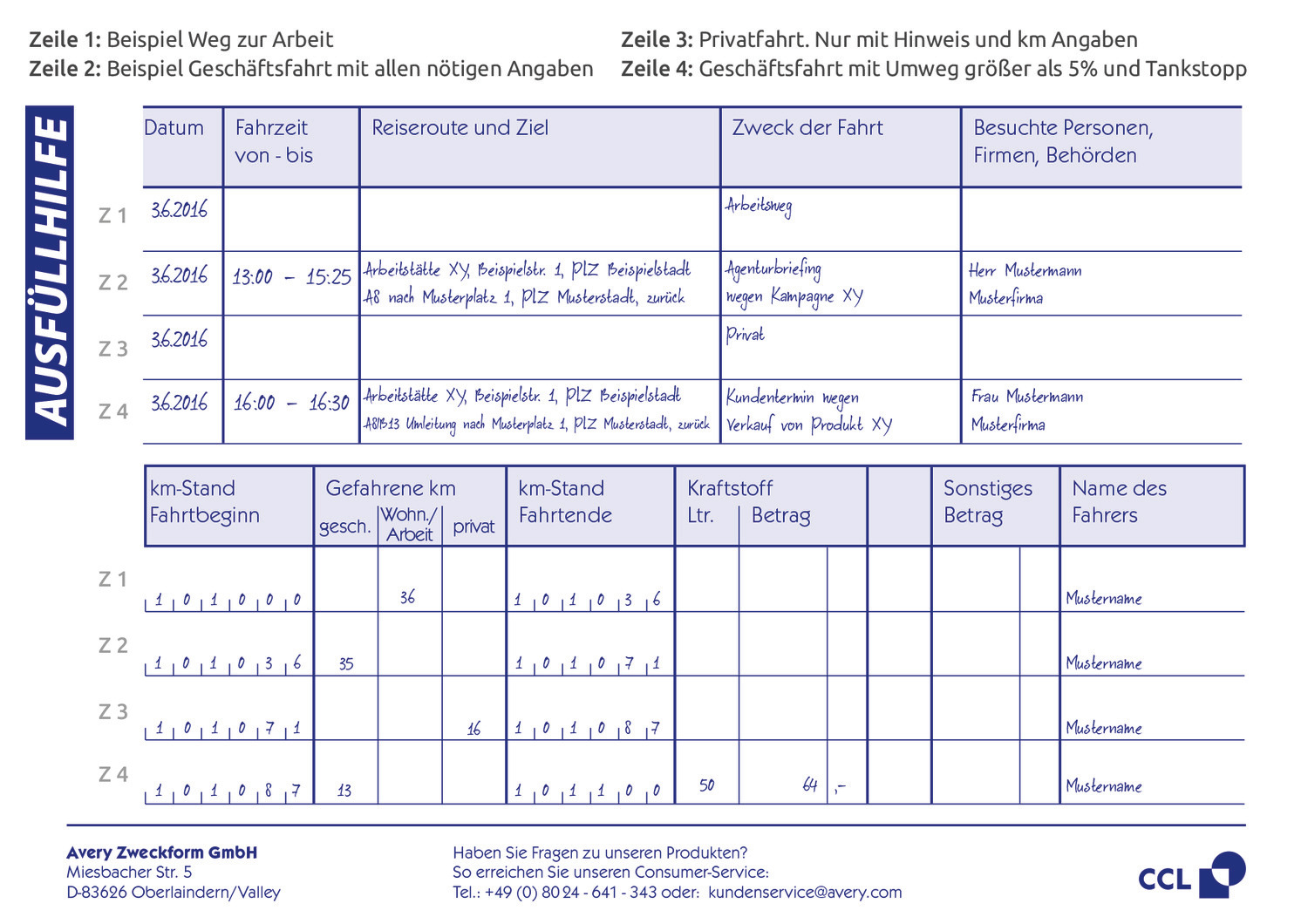

Ein Fahrtenbuch ist ein detailliertes Verzeichnis aller Fahrten, die mit einem Fahrzeug unternommen wurden. Es dient als Nachweis für die Art und den Zweck der Fahrten und ist besonders wichtig für Selbstständige und Freiberufler, die die Kosten für Dienstfahrten steuerlich geltend machen möchten. Ein ordnungsgemäß geführtes Fahrtenbuch wird vom Finanzamt in der Regel anerkannt.

Anforderungen an ein Fahrtenbuch:

- Datum und Uhrzeit von Beginn und Ende jeder Fahrt

- Kilometerstand zu Beginn und am Ende jeder Fahrt

- Zielort der Fahrt mit genauer Adresse

- Zweck der Fahrt (detaillierte Beschreibung)

- Route (insbesondere bei Umwegen)

Es gibt sowohl handschriftliche als auch elektronische Fahrtenbücher. Elektronische Fahrtenbücher bieten den Vorteil, dass sie die Daten automatisch erfassen und die Berechnung der Kosten vereinfachen. Allerdings müssen auch elektronische Fahrtenbücher bestimmte Anforderungen erfüllen, um vom Finanzamt anerkannt zu werden. Das Fahrtenbuch muss lückenlos und zeitnah geführt werden. Nachträgliche Änderungen dürfen nicht möglich sein.

Hinweis: Wenn kein ordnungsgemäßes Fahrtenbuch geführt wird, kann das Finanzamt die Kosten für Dienstfahrten schätzen. In diesem Fall ist es in der Regel schwieriger, die tatsächlichen Kosten nachzuweisen.

Sonderfälle und Ausnahmen

Es gibt einige Sonderfälle und Ausnahmen, die bei der Unterscheidung zwischen Fahrten und Urlaubsstrecken berücksichtigt werden müssen:

- Umzug: Die Kosten für einen beruflich veranlassten Umzug können unter bestimmten Voraussetzungen als Werbungskosten oder Betriebsausgaben abgesetzt werden. Hierzu zählen auch die Kosten für die An- und Abreise zum neuen Wohnort.

- Besuchsfahrten: Fahrten, die unternommen werden, um nahe Angehörige (z.B. Eltern) zu besuchen, können unter Umständen als außergewöhnliche Belastung in der Einkommensteuererklärung geltend gemacht werden. Dies ist jedoch nur dann möglich, wenn bestimmte Voraussetzungen erfüllt sind, wie z.B. die Notwendigkeit der Unterstützung der Angehörigen.

- Ehrenamtliche Tätigkeiten: Fahrten, die im Zusammenhang mit einer ehrenamtlichen Tätigkeit unternommen werden, können ebenfalls steuerlich berücksichtigt werden. Hierfür gibt es in der Regel eine Pauschale pro gefahrenem Kilometer.

Es ist ratsam, sich im Zweifelsfall von einem Steuerberater oder einem Finanzamt beraten zu lassen, um sicherzustellen, dass die Kosten korrekt geltend gemacht werden.

Zusammenfassung

Die Unterscheidung zwischen Fahrten und Urlaubsstrecken ist in Deutschland von Bedeutung, insbesondere im Hinblick auf steuerliche Aspekte und Versicherungsfragen. Während private Fahrten und Urlaubsstrecken in der Regel nicht absetzbar sind, können Fahrten zwischen Wohnung und Arbeitsstätte sowie Dienstfahrten unter bestimmten Voraussetzungen steuerlich geltend gemacht werden. Ein Fahrtenbuch ist ein wichtiges Werkzeug, um die Art und den Zweck der Fahrten nachzuweisen. Es ist wichtig, sich über die geltenden Regelungen zu informieren und im Zweifelsfall professionelle Beratung in Anspruch zu nehmen.

Wichtig: Die hier gemachten Angaben dienen der allgemeinen Information und ersetzen keine individuelle Beratung. Die steuerlichen Regelungen können sich ändern. Es ist daher ratsam, sich regelmäßig über die aktuellen Bestimmungen zu informieren.