Kann Ich Ein P Konto Wieder Rückgängig Machen

Viele Menschen, insbesondere Expatriates und Neuankömmlinge in Deutschland, stehen vor der Frage, ob ein P-Konto (Pfändungsschutzkonto) wieder in ein normales Girokonto umgewandelt werden kann. Die Antwort ist grundsätzlich: Ja, das ist möglich. Allerdings gibt es bestimmte Voraussetzungen und einen festgelegten Ablauf, den Sie beachten müssen. Dieser Artikel erklärt detailliert, wie Sie ein P-Konto in ein normales Girokonto zurückwandeln können, welche Schritte erforderlich sind und welche Alternativen es gibt.

Was ist ein P-Konto und warum hat man es?

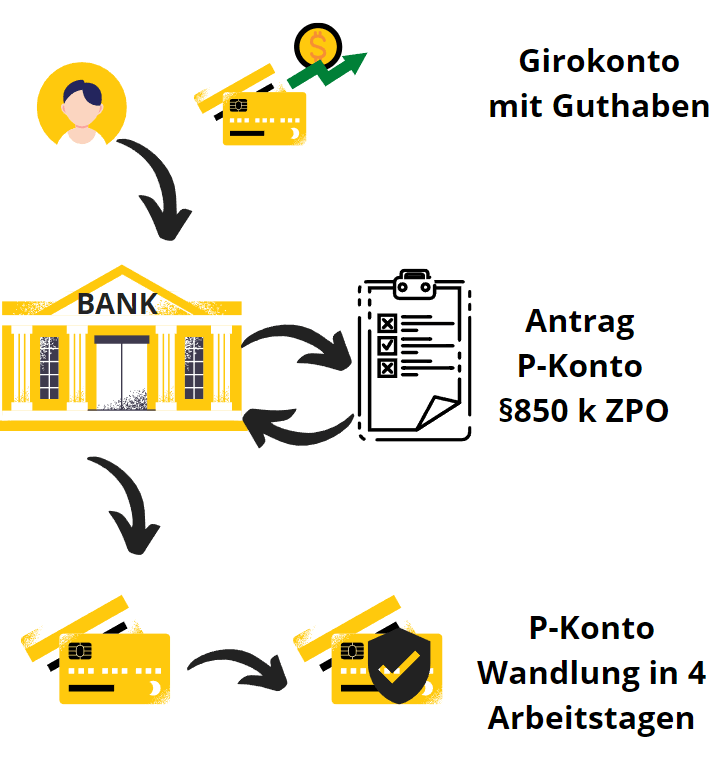

Ein P-Konto ist ein besonderes Girokonto, das vor Pfändungen schützt. Es wurde eingerichtet, um sicherzustellen, dass Personen, gegen die Pfändungen laufen, weiterhin Zugang zu einem bestimmten monatlichen Betrag haben, um ihre grundlegenden Lebenshaltungskosten zu decken. Dieses Konto bietet einen automatischen Basisschutz, den sogenannten Pfändungsfreibetrag. Dieser Freibetrag kann unter bestimmten Umständen erhöht werden, beispielsweise wenn Unterhaltsverpflichtungen bestehen oder Sozialleistungen empfangen werden.

Ein P-Konto wird in der Regel dann eingerichtet, wenn eine Kontopfändung droht oder bereits erfolgt ist. Die Bank ist gesetzlich verpflichtet, ein bestehendes Girokonto auf Antrag des Kunden in ein P-Konto umzuwandeln. Dies soll verhindern, dass das gesamte Guthaben gepfändet wird und der Kontoinhaber mittellos dasteht.

Voraussetzungen für die Rückumwandlung eines P-Kontos

Die wichtigste Voraussetzung für die Rückumwandlung eines P-Kontos in ein normales Girokonto ist, dass keine Pfändungen mehr vorliegen. Das bedeutet, dass alle Gläubigerforderungen beglichen oder anderweitig geregelt sein müssen. Solange eine Pfändung aktiv ist, kann das P-Konto nicht aufgehoben werden.

Konkret bedeutet das:

- Alle Schulden müssen beglichen sein: Sie müssen alle ausstehenden Schulden und Forderungen Ihrer Gläubiger beglichen haben.

- Keine laufenden Pfändungsbeschlüsse: Es dürfen keine aktiven Pfändungsbeschlüsse gegen Sie vorliegen.

- Einigung mit den Gläubigern: Sie haben sich mit Ihren Gläubigern geeinigt und diese haben ihre Pfändungsanträge zurückgezogen.

- Löschungsbewilligungen der Gläubiger: Sie benötigen von allen Gläubigern eine schriftliche Bestätigung (Löschungsbewilligung), dass die Pfändung aufgehoben werden kann.

Es ist ratsam, sich von den Gläubigern eine schriftliche Bestätigung geben zu lassen, dass die Schulden beglichen sind und die Pfändung zurückgezogen wird. Diese Bestätigung benötigen Sie für die Bank.

Schritte zur Rückumwandlung eines P-Kontos

Der Prozess der Rückumwandlung eines P-Kontos ist in der Regel unkompliziert, erfordert aber die Einhaltung bestimmter Schritte:

- Prüfen der Voraussetzungen: Stellen Sie sicher, dass alle Voraussetzungen für die Rückumwandlung erfüllt sind. Dies beinhaltet die Klärung aller offenen Forderungen und das Einholen von Löschungsbewilligungen der Gläubiger.

- Einholen der Löschungsbewilligungen: Kontaktieren Sie alle Gläubiger, die eine Pfändung gegen Sie erwirkt haben, und bitten Sie um eine schriftliche Löschungsbewilligung. Diese Bewilligung muss von jedem einzelnen Gläubiger ausgestellt werden.

- Antrag bei der Bank stellen: Reichen Sie bei Ihrer Bank einen formlosen schriftlichen Antrag auf Rückumwandlung des P-Kontos in ein normales Girokonto ein. Fügen Sie dem Antrag alle relevanten Dokumente bei, insbesondere die Löschungsbewilligungen der Gläubiger.

- Prüfung durch die Bank: Die Bank wird Ihren Antrag und die beigefügten Dokumente prüfen. Sie wird sich möglicherweise mit den Gläubigern in Verbindung setzen, um die Richtigkeit der Löschungsbewilligungen zu bestätigen.

- Umwandlung des Kontos: Wenn die Bank Ihren Antrag genehmigt, wird das P-Konto in ein normales Girokonto umgewandelt. Sie werden von der Bank über den Zeitpunkt der Umwandlung informiert.

Wichtig: Bewahren Sie alle Dokumente im Zusammenhang mit der Rückumwandlung des P-Kontos sorgfältig auf. Dies kann hilfreich sein, falls es später zu Unstimmigkeiten kommt.

Formular für den Antrag bei der Bank

Es gibt kein standardisiertes Formular für den Antrag auf Rückumwandlung eines P-Kontos. Sie können einen formlosen Brief an Ihre Bank schreiben. Hier ist ein Beispiel:

[Ihr Name]

[Ihre Adresse]

[Ihre Kontonummer]

[Datum]Betreff: Antrag auf Rückumwandlung meines P-Kontos in ein normales Girokonto

Sehr geehrte Damen und Herren,

hiermit beantrage ich die Rückumwandlung meines P-Kontos mit der Kontonummer [Ihre Kontonummer] in ein normales Girokonto. Alle Voraussetzungen für die Rückumwandlung sind erfüllt. Ich habe alle ausstehenden Schulden beglichen und lege diesem Antrag die Löschungsbewilligungen aller Gläubiger bei.

Bitte bestätigen Sie mir den Zeitpunkt der Umwandlung.

Mit freundlichen Grüßen,

[Ihre Unterschrift]

[Ihr Name (in Druckbuchstaben)]

Was passiert, wenn nicht alle Pfändungen gelöscht sind?

Wenn nicht alle Pfändungen gelöscht sind, kann das P-Konto nicht in ein normales Girokonto umgewandelt werden. Das P-Konto dient ja gerade dem Schutz vor Pfändungen, solange diese aktiv sind. Die Bank ist verpflichtet, das Konto als P-Konto weiterzuführen, solange auch nur eine Pfändung besteht.

In diesem Fall müssen Sie zunächst alle offenen Forderungen begleichen und die entsprechenden Löschungsbewilligungen einholen, bevor Sie die Rückumwandlung beantragen können.

Alternativen zur Rückumwandlung

In manchen Fällen kann es sinnvoll sein, das P-Konto beizubehalten, auch wenn keine akute Pfändung mehr vorliegt. Dies kann beispielsweise der Fall sein, wenn Sie in der Vergangenheit finanzielle Schwierigkeiten hatten und befürchten, dass in Zukunft wieder Pfändungen drohen könnten. Ein P-Konto bietet einen gewissen Schutz, auch wenn es nicht aktiv genutzt wird.

Eine weitere Alternative ist die Eröffnung eines zusätzlichen Girokontos. Sie können ein normales Girokonto eröffnen und gleichzeitig das P-Konto beibehalten. Dies ermöglicht es Ihnen, die Vorteile beider Kontotypen zu nutzen. Auf dem normalen Girokonto können Sie alltägliche Transaktionen durchführen, während das P-Konto als eine Art "Notfallkonto" dient, falls in Zukunft wieder Pfändungen drohen sollten.

Kosten der Rückumwandlung

Die Rückumwandlung eines P-Kontos in ein normales Girokonto ist in der Regel kostenlos. Die Bank darf Ihnen keine Gebühren für die Umwandlung berechnen. Allerdings können weiterhin die üblichen Kontoführungsgebühren für das Girokonto anfallen.

Was ist zu tun, wenn die Bank die Rückumwandlung ablehnt?

Sollte Ihre Bank die Rückumwandlung Ihres P-Kontos ablehnen, obwohl Sie alle Voraussetzungen erfüllt haben, sollten Sie zunächst das Gespräch mit der Bank suchen und die Gründe für die Ablehnung erfragen. Möglicherweise gibt es Missverständnisse oder fehlende Informationen.

Wenn das Gespräch mit der Bank keine Lösung bringt, können Sie sich an die Schlichtungsstelle Ihrer Bank oder an eine Verbraucherberatungsstelle wenden. Diese Stellen können Ihnen helfen, Ihre Rechte durchzusetzen und eine Lösung mit der Bank zu finden.

Zusammenfassung

Die Rückumwandlung eines P-Kontos in ein normales Girokonto ist möglich, sobald keine Pfändungen mehr vorliegen und Sie die entsprechenden Löschungsbewilligungen der Gläubiger vorlegen können. Der Prozess ist in der Regel unkompliziert und kostenlos. Sollte es Probleme geben, können Sie sich an eine Schlichtungsstelle oder eine Verbraucherberatungsstelle wenden. Es ist wichtig, alle Dokumente sorgfältig aufzubewahren und sich im Zweifelsfall professionellen Rat einzuholen.

Für Expatriates und Neuankömmlinge in Deutschland ist es besonders wichtig, sich über die spezifischen Regelungen und Gesetze zu informieren, um ihre finanziellen Angelegenheiten korrekt zu regeln.