Kündigung Darlehen Nach 10 Jahren Musterbrief

Ach, das Reisen! Es befreit die Seele, erweitert den Horizont und hinterlässt unvergessliche Erinnerungen. Aber bevor man die Welt erkunden kann, muss man oft erstmal die heimischen Finanzen in Ordnung bringen. Bei mir war das so, und ein wichtiger Schritt war die Kündigung eines alten Darlehens. Klingt dröge? Ist es vielleicht auch, aber glaubt mir, es ist ein Gefühl der Freiheit, wenn man sich von alten Lasten befreit hat! Ich möchte euch heute von meiner Erfahrung erzählen und euch einen Musterbrief mit an die Hand geben, falls ihr auch gerade überlegt, ein Darlehen nach 10 Jahren zu kündigen.

Ich erinnere mich noch gut an den Tag, als ich das Darlehen aufgenommen habe. Es war vor über zehn Jahren, ich war jung, voller Tatendrang und wollte mir einen kleinen Traum erfüllen. Ein eigenes Apartment in einer aufstrebenden Stadt. Die Zinsen waren damals günstig, die Konditionen schienen fair, und ich war fest entschlossen, das Ding durchzuziehen. Gesagt, getan. Ich kaufte die Wohnung, renovierte sie mit viel Liebe und lebte dort einige glückliche Jahre.

Doch dann kam die Reiselust. Der Wunsch, die Welt zu sehen, wurde immer stärker. Das Apartment wurde vermietet, und ich zog mit Sack und Pack los. Erst Europa, dann Asien, später Südamerika. Ich verdiente mein Geld mit Bloggen und freiberuflichen Projekten, und das Leben war aufregend und neu. Aber im Hinterkopf war immer das Darlehen. Die monatlichen Raten liefen weiter, und ich wusste, dass ich langfristig eine Lösung finden musste.

Warum nach 10 Jahren kündigen?

Die Entscheidung, das Darlehen nach 10 Jahren zu kündigen, war gut überlegt. Viele Darlehensverträge, besonders solche mit langer Laufzeit, bieten nach einer bestimmten Zeit, oft eben nach 10 Jahren, die Möglichkeit einer Sonderkündigung. Das ist gesetzlich im § 489 BGB geregelt. Man hat dann das Recht, das Darlehen vorzeitig zurückzuzahlen, oft ohne hohe Vorfälligkeitsentschädigung. Das war für mich ein entscheidender Punkt.

Außerdem hatte sich meine finanzielle Situation geändert. Durch meine Arbeit als Reisebloggerin und Freelancerin hatte ich mir ein kleines Polster aufgebaut. Die Zinsen waren in den letzten Jahren gestiegen, und ich rechnete mir aus, dass es langfristig günstiger wäre, das Darlehen vorzeitig zurückzuzahlen, als die restlichen Jahre die hohen Zinsen zu bedienen. Es war ein Rechenexempel, aber am Ende lohnte es sich!

Die Vorbereitung: Informationen sammeln und Optionen prüfen

Bevor ich die Kündigung in Angriff nahm, habe ich mich gründlich informiert. Ich habe meinen Darlehensvertrag herausgesucht und die genauen Konditionen studiert. Besonders wichtig war der Punkt zur Sonderkündigung nach 10 Jahren. Außerdem habe ich mich bei meiner Bank erkundigt, welche Unterlagen ich für die Kündigung benötige und wie hoch die Restschuld ist.

Ich habe auch verschiedene Optionen geprüft, wie ich die Restschuld begleichen kann. War es sinnvoll, das Geld von meinem Sparkonto zu nehmen? Oder sollte ich vielleicht einen neuen, günstigeren Kredit aufnehmen, um das alte Darlehen abzulösen? Letztendlich entschied ich mich für eine Kombination aus beiden. Ich nutzte einen Teil meines Ersparten und nahm einen kleinen, kurzfristigen Kredit auf, um die restliche Summe zu decken.

Wichtig: Lasst euch von eurer Bank oder einem unabhängigen Finanzberater beraten, bevor ihr eine Entscheidung trefft. Jede Situation ist anders, und es gibt keine allgemeingültige Lösung.

Der Musterbrief: So kündigt ihr euer Darlehen richtig

Nachdem ich alle Informationen gesammelt und meine Optionen geprüft hatte, war es an der Zeit, die Kündigung zu schreiben. Hier ist ein Musterbrief, den ihr als Vorlage verwenden könnt. Bitte passt ihn unbedingt an eure individuelle Situation an!

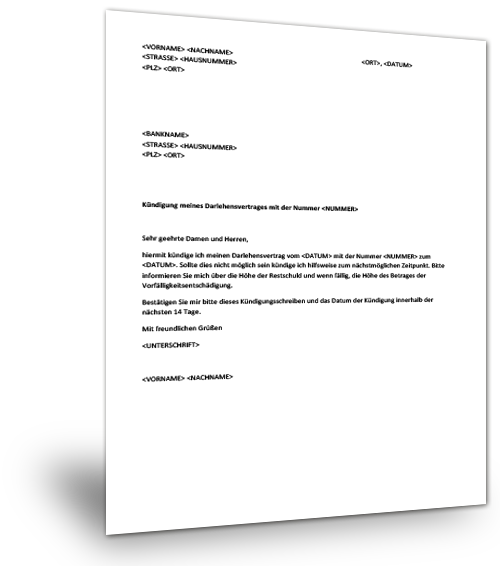

[Euer Name und Adresse]

[Eure Telefonnummer und E-Mail-Adresse]

[Name und Adresse der Bank]

[Ort, Datum]

Betreff: Kündigung Darlehensvertrag Nr. [Darlehensnummer] gemäß § 489 BGB nach 10 Jahren

Sehr geehrte Damen und Herren,

hiermit kündige ich den oben genannten Darlehensvertrag fristgerecht gemäß § 489 BGB zum nächstmöglichen Termin. Der Darlehensvertrag wurde am [Datum des Vertragsabschlusses] abgeschlossen.

Gemäß § 489 BGB habe ich das Recht, den Darlehensvertrag nach Ablauf von zehn Jahren mit einer Frist von sechs Monaten zu kündigen. Ich bitte Sie daher, mir den genauen Termin für die Rückzahlung der Restschuld mitzuteilen.

Des Weiteren bitte ich Sie, mir eine detaillierte Aufstellung der Restschuld inklusive aller Zinsen und Gebühren zukommen zu lassen. Bitte geben Sie auch an, auf welches Konto ich die Restschuld überweisen kann.

Ich bitte um eine schriftliche Bestätigung meiner Kündigung und um die Zusendung der angeforderten Unterlagen an meine oben genannte Adresse.

Vielen Dank für Ihre Bemühungen.

Mit freundlichen Grüßen,

[Eure Unterschrift]

[Euer Name in Druckbuchstaben]

Wichtige Hinweise zum Musterbrief:

- Passt den Brief unbedingt an eure individuellen Daten an.

- Fügt eure Darlehensnummer ein, damit die Bank eure Kündigung zuordnen kann.

- Gebt an, dass ihr euch auf § 489 BGB bezieht.

- Fordert eine detaillierte Aufstellung der Restschuld an.

- Versendet den Brief per Einschreiben mit Rückschein, um einen Nachweis über den Versand zu haben.

Nach der Kündigung: Die Abwicklung und die Befreiung

Nachdem ich den Kündigungsbrief abgeschickt hatte, dauerte es einige Wochen, bis ich von der Bank eine Rückmeldung erhielt. Sie bestätigten meine Kündigung und teilten mir den genauen Termin für die Rückzahlung der Restschuld mit. Außerdem schickten sie mir die detaillierte Aufstellung, die ich angefordert hatte.

Ich überwies die Restschuld rechtzeitig auf das angegebene Konto und erhielt kurz darauf eine Bestätigung der Bank, dass das Darlehen vollständig zurückgezahlt wurde. Es war ein unglaubliches Gefühl! Ich war frei von dieser finanziellen Last und konnte mich nun noch unbeschwerter meinen Reisen widmen.

Die ganze Prozedur war zwar etwas aufwendig, aber es hat sich definitiv gelohnt. Ich habe nicht nur Geld gespart, sondern auch ein großes Stück Freiheit gewonnen. Ich kann euch nur empfehlen, eure Darlehensverträge regelmäßig zu überprüfen und zu prüfen, ob eine vorzeitige Kündigung für euch in Frage kommt.

Meine Tipps für eure Darlehenskündigung

Abschließend möchte ich euch noch einige Tipps mit auf den Weg geben, die mir bei der Kündigung meines Darlehens geholfen haben:

- Informiert euch gründlich: Lest euren Darlehensvertrag genau durch und informiert euch über eure Rechte.

- Lasst euch beraten: Sprecht mit eurer Bank oder einem unabhängigen Finanzberater.

- Vergleicht Angebote: Prüft, ob es sinnvoll ist, einen neuen, günstigeren Kredit aufzunehmen.

- Plant genügend Zeit ein: Die Kündigung und Abwicklung können einige Wochen dauern.

- Seid hartnäckig: Bleibt am Ball und lasst euch nicht von der Bank abwimmeln.

Ich hoffe, meine Erfahrungen und der Musterbrief helfen euch dabei, euer Darlehen erfolgreich zu kündigen und ein Stück mehr finanzielle Freiheit zu gewinnen. Und wer weiß, vielleicht treffen wir uns ja mal auf einer meiner Reisen! Bis dahin wünsche ich euch alles Gute und viel Erfolg bei euren finanziellen Entscheidungen!

Und jetzt, entschuldigt mich, die nächste Reise ruft! Gerade buche ich Flüge nach Thailand, um die wunderschönen Strände und die faszinierende Kultur zu erkunden. Vielleicht sehen wir uns dort ja mal auf einen leckeren Mango Sticky Rice! Bis bald!