Lineare Und Degressive Abschreibung Unterschied

In Deutschland ist die Abschreibung, auch bekannt als Wertminderung, ein wesentlicher Bestandteil der Buchführung und Steuererklärung für Unternehmen und Selbstständige. Sie ermöglicht es, den Wertverlust von Anlagevermögen über dessen Nutzungsdauer zu verteilen und steuerlich geltend zu machen. Zwei gängige Methoden der Abschreibung sind die lineare und die degressive Abschreibung. Beide Methoden haben ihre Vor- und Nachteile und eignen sich für unterschiedliche Arten von Anlagegütern und unternehmerischen Situationen. Dieser Artikel erklärt die Unterschiede zwischen linearer und degressiver Abschreibung auf einfache und verständliche Weise.

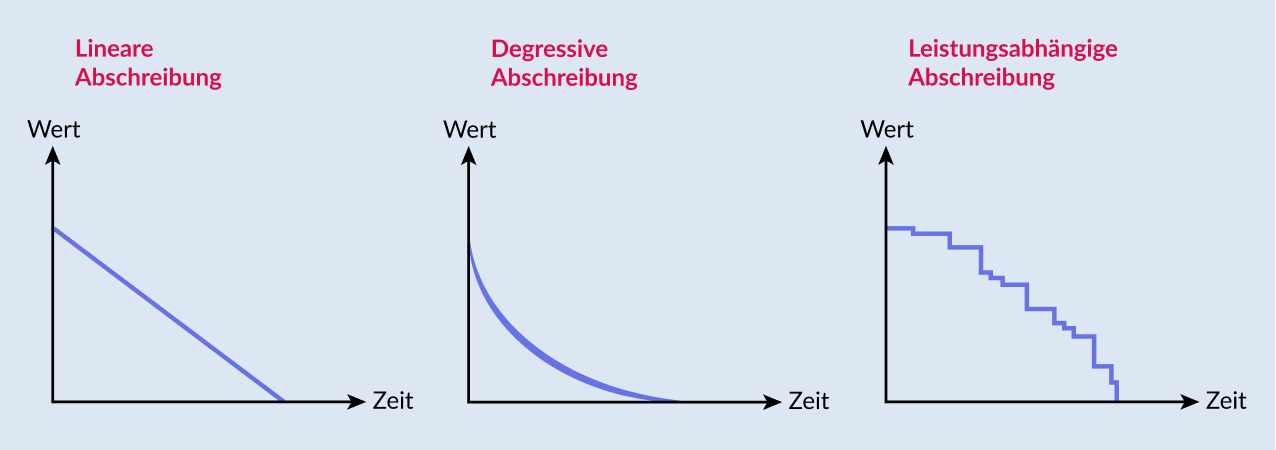

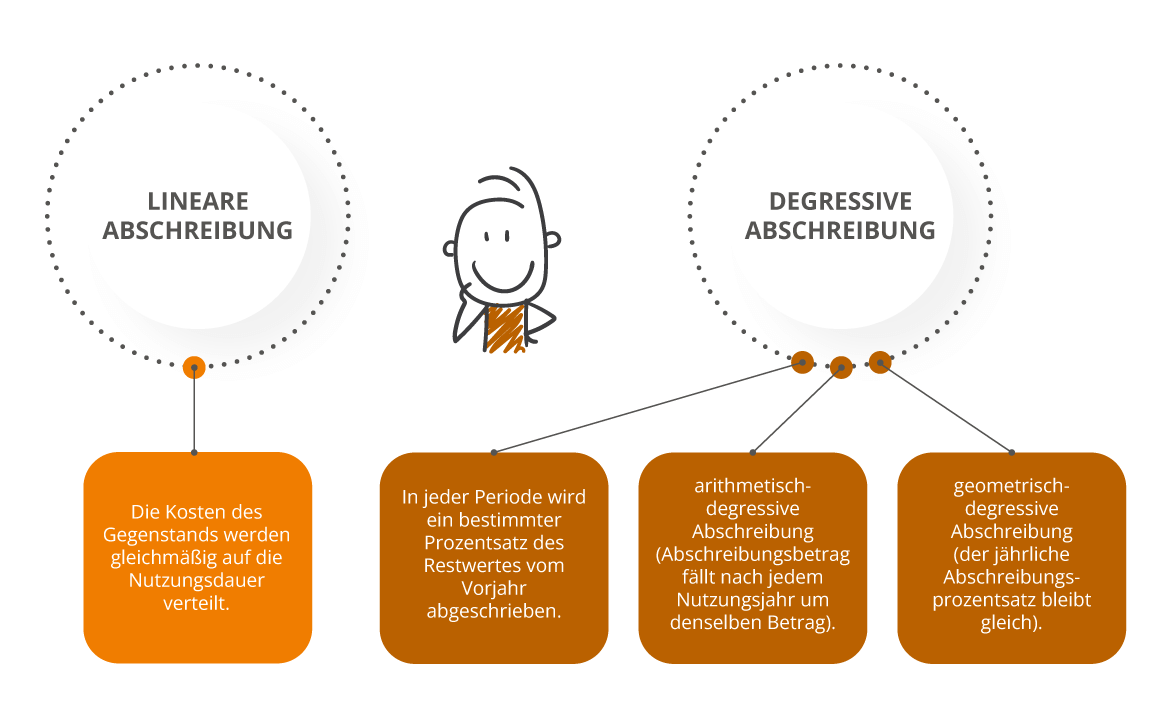

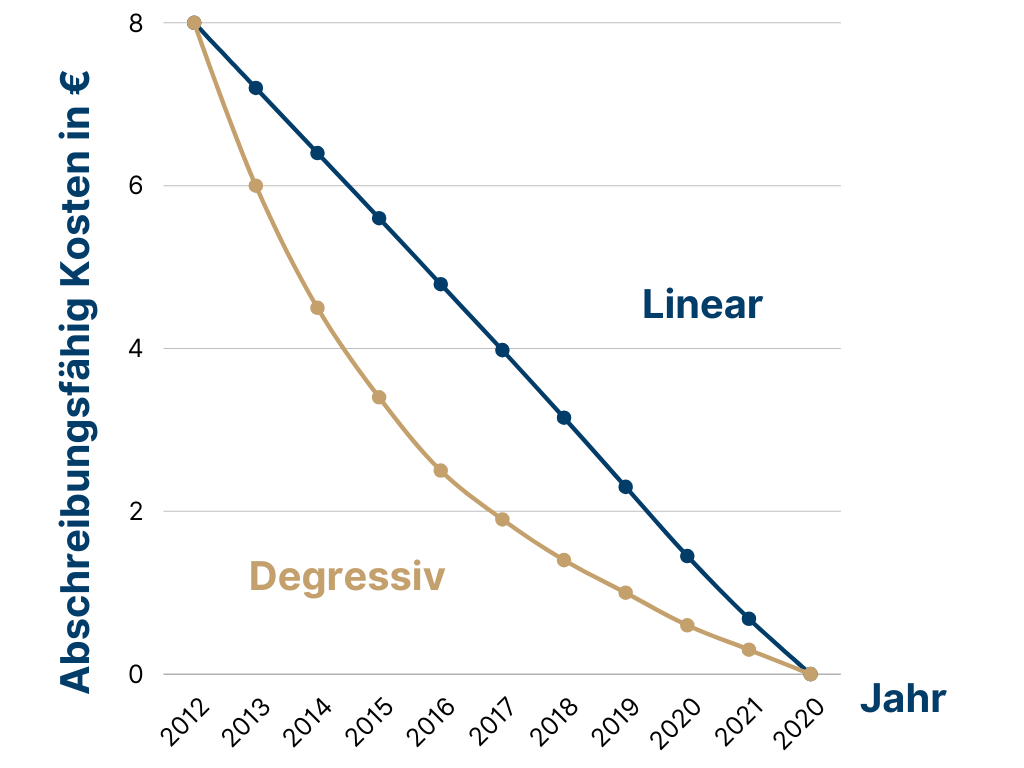

Lineare Abschreibung

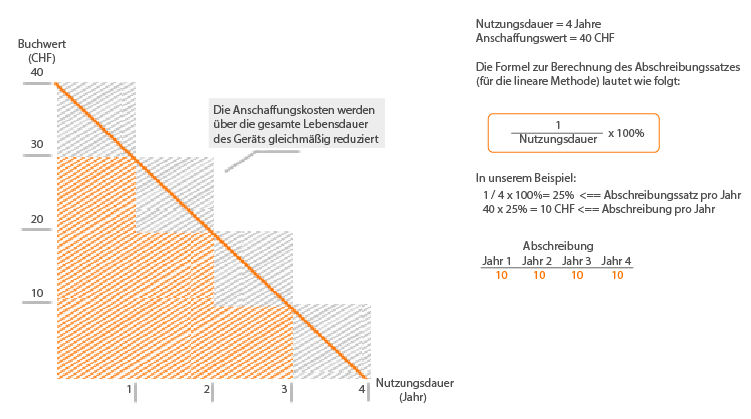

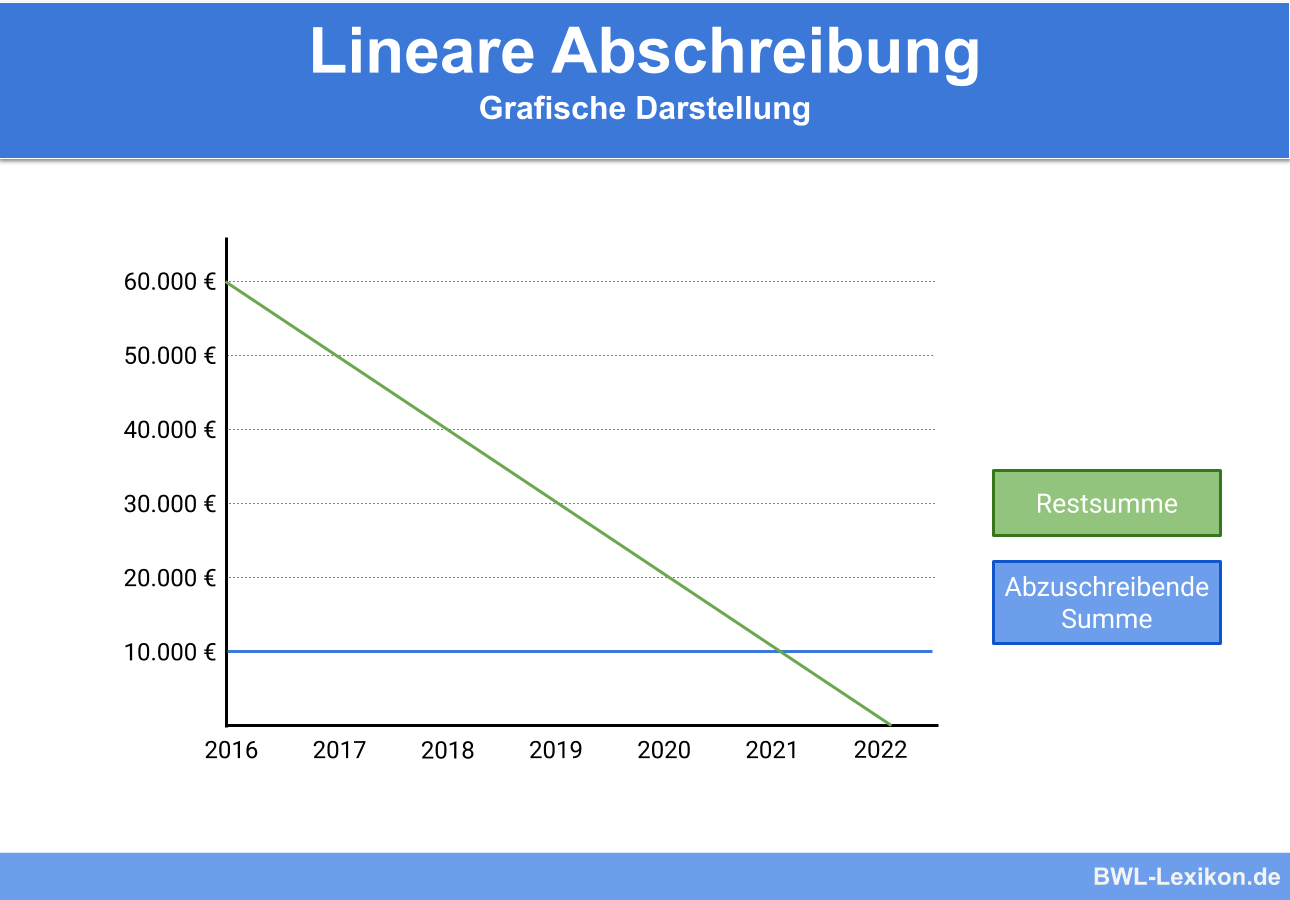

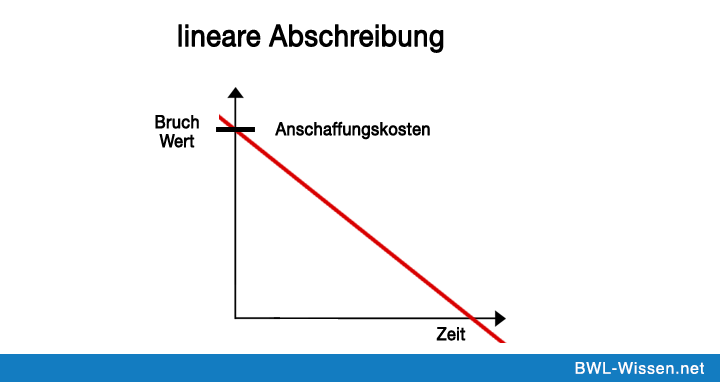

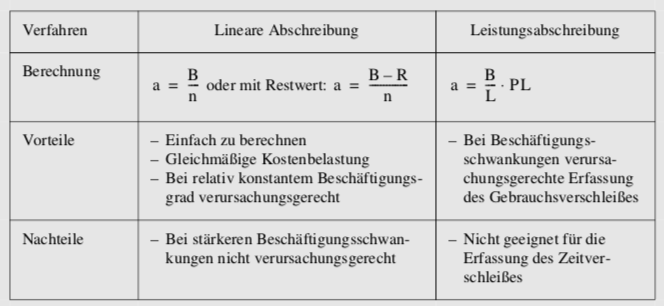

Die lineare Abschreibung ist die einfachste und am häufigsten verwendete Methode. Bei dieser Methode wird der Anschaffungswert eines Wirtschaftsguts gleichmäßig über die gesamte Nutzungsdauer verteilt abgeschrieben. Das bedeutet, dass jedes Jahr der gleiche Betrag als Abschreibung angesetzt wird.

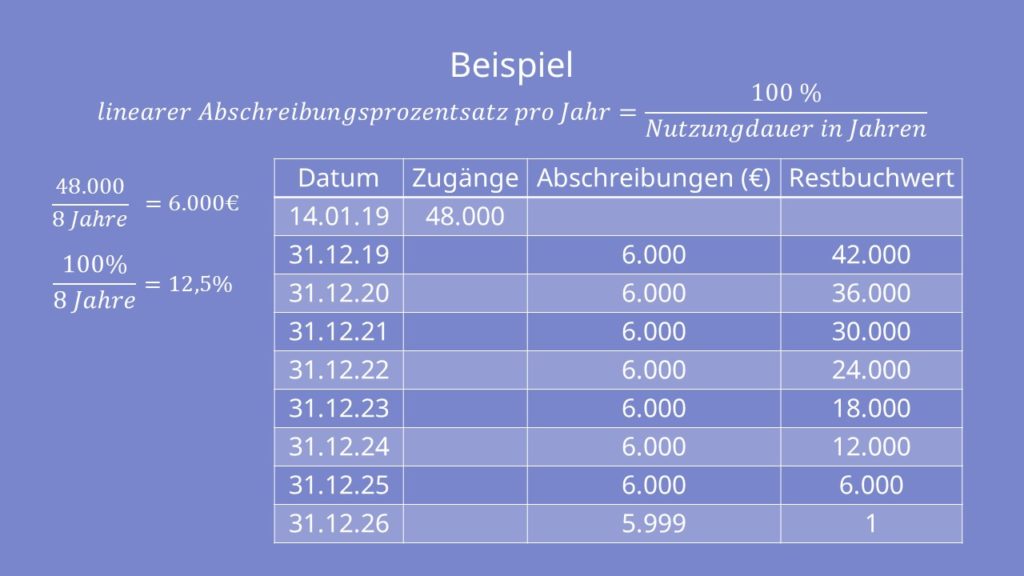

Berechnung der linearen Abschreibung:

Die Berechnung ist denkbar einfach:

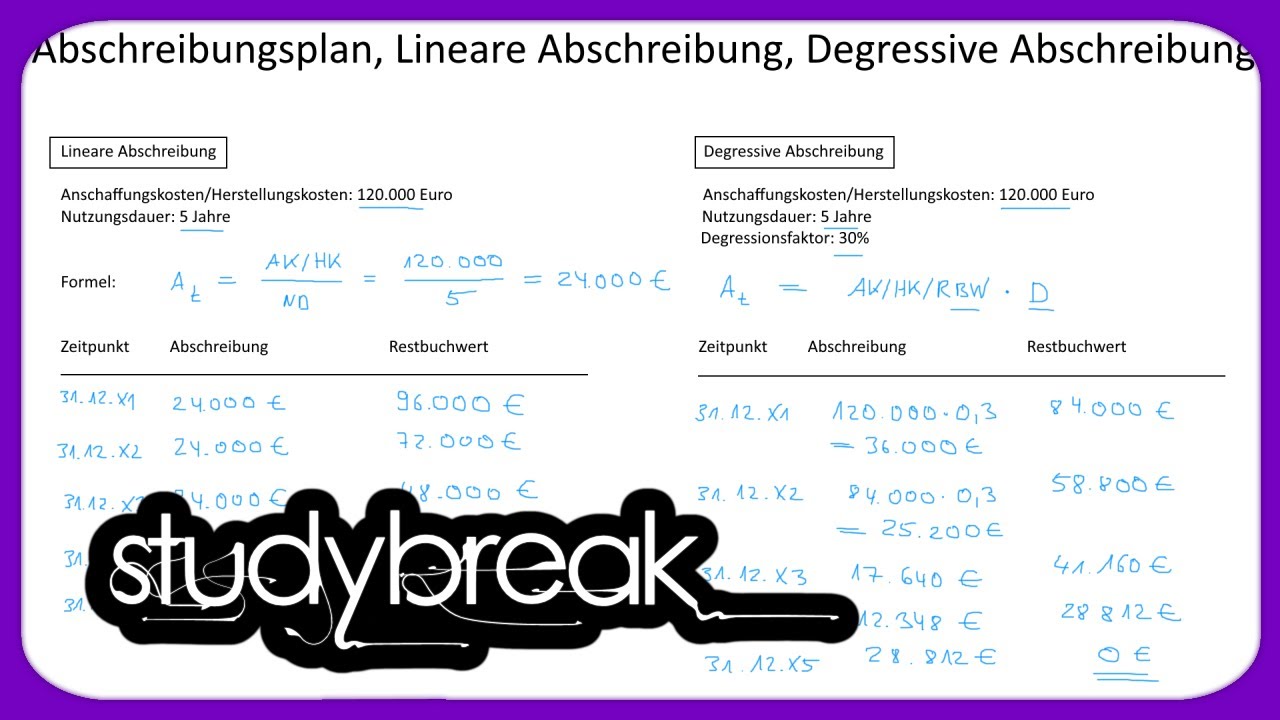

Abschreibungsbetrag pro Jahr = (Anschaffungskosten - Restwert) / Nutzungsdauer

- Anschaffungskosten: Die Kosten, die für den Erwerb des Anlageguts aufgewendet wurden (inkl. Nebenkosten wie Transport oder Installation).

- Restwert: Der Wert, den das Wirtschaftsgut am Ende seiner Nutzungsdauer noch hat. In der Praxis wird der Restwert oft mit Null angesetzt, was die Berechnung vereinfacht.

- Nutzungsdauer: Die geschätzte Zeitspanne, in der das Wirtschaftsgut voraussichtlich genutzt werden kann. Die Nutzungsdauer wird in der Regel anhand von AfA-Tabellen (Absetzung für Abnutzung) des Bundesministeriums der Finanzen bestimmt. Diese Tabellen geben Auskunft über die übliche Nutzungsdauer verschiedener Anlagegüter.

Beispiel für lineare Abschreibung:

Ein Unternehmen kauft eine Maschine für 10.000 Euro. Die geschätzte Nutzungsdauer beträgt 5 Jahre und der Restwert wird auf 0 Euro geschätzt. Die jährliche Abschreibung beträgt:

(10.000 Euro - 0 Euro) / 5 Jahre = 2.000 Euro pro Jahr

Das Unternehmen kann also 5 Jahre lang jeweils 2.000 Euro als Abschreibung in seiner Gewinn- und Verlustrechnung (GuV) verbuchen.

Vorteile der linearen Abschreibung:

- Einfachheit: Die Berechnung ist unkompliziert und leicht nachvollziehbar.

- Planungssicherheit: Die gleichbleibenden Abschreibungsbeträge ermöglichen eine bessere Planung der finanziellen Belastung.

- Übersichtlichkeit: Sie bietet einen klaren Überblick über die jährliche Wertminderung des Anlagevermögens.

Nachteile der linearen Abschreibung:

- Realitätsferne: Die lineare Abschreibung bildet den tatsächlichen Wertverlust nicht immer realistisch ab. Gerade bei technischen Geräten kann der Wertverlust in den ersten Jahren höher sein.

- Geringere steuerliche Vorteile in den Anfangsjahren: Im Vergleich zur degressiven Abschreibung können die steuerlichen Vorteile in den ersten Jahren geringer sein.

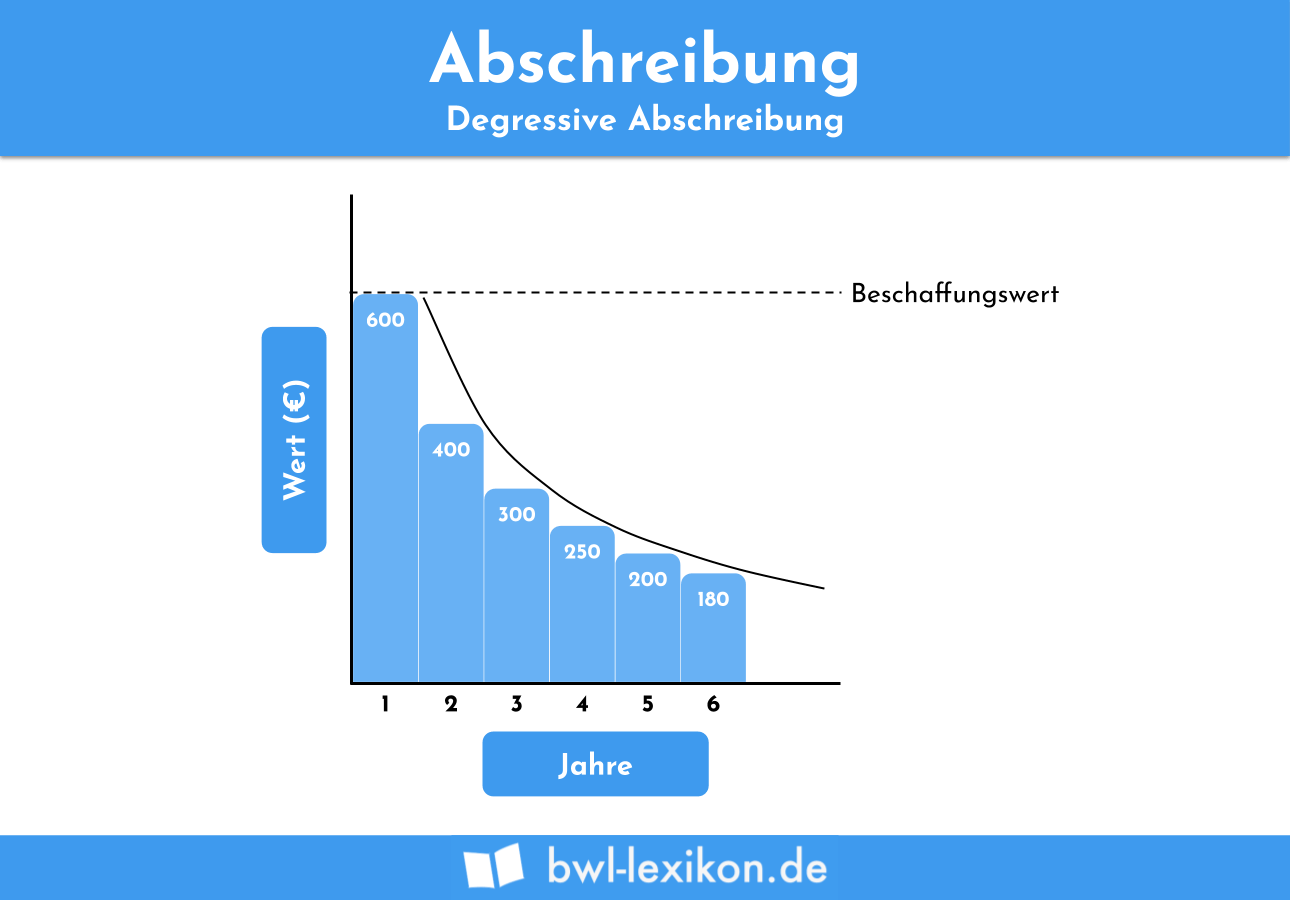

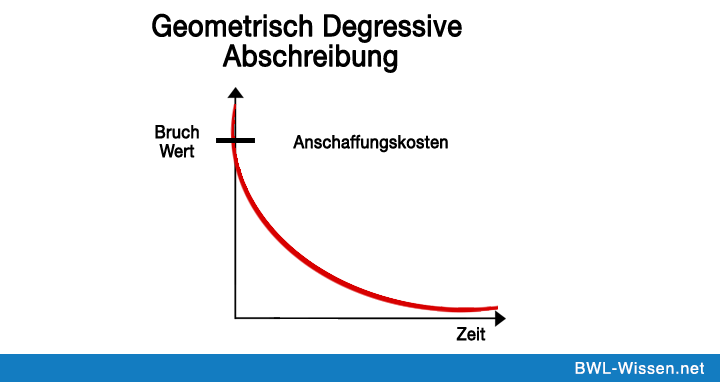

Degressive Abschreibung

Die degressive Abschreibung ermöglicht es, in den ersten Jahren der Nutzung eines Wirtschaftsguts höhere Abschreibungsbeträge geltend zu machen. Der Abschreibungsbetrag sinkt im Laufe der Zeit, da er sich auf den jeweiligen Restbuchwert (Anschaffungskosten abzüglich bisheriger Abschreibungen) bezieht.

Berechnung der degressiven Abschreibung:

Die Berechnung ist etwas komplexer als bei der linearen Abschreibung:

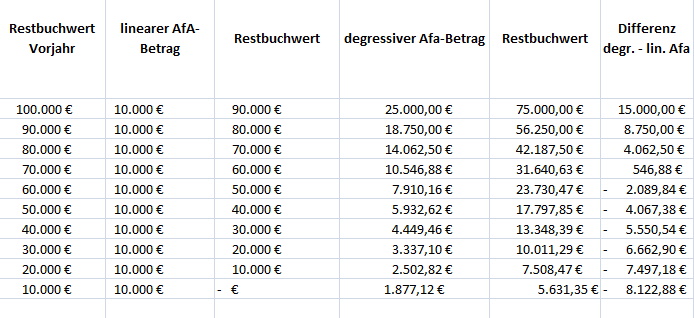

Abschreibungsbetrag pro Jahr = Restbuchwert * Abschreibungssatz

- Restbuchwert: Der Wert des Wirtschaftsguts zu Beginn des jeweiligen Abschreibungsjahres. Er ergibt sich aus den Anschaffungskosten abzüglich aller bisherigen Abschreibungen.

- Abschreibungssatz: Ein Prozentsatz, der gesetzlich begrenzt ist. Der degressive Abschreibungssatz darf maximal das 2,5-fache des linearen Abschreibungssatzes betragen und höchstens 25 % betragen. Die genauen Regelungen können sich ändern, daher ist es wichtig, die aktuelle Gesetzgebung zu beachten.

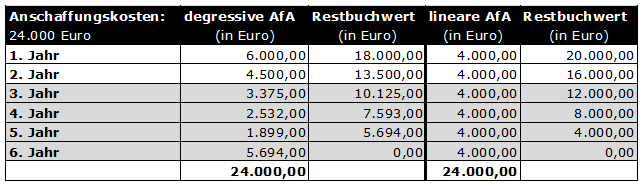

Beispiel für degressive Abschreibung:

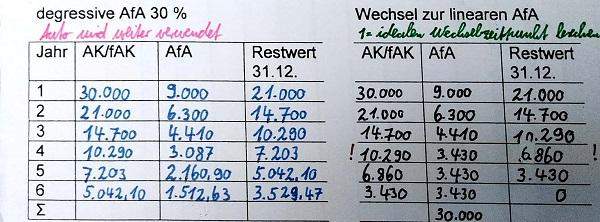

Wir nehmen wieder die Maschine für 10.000 Euro mit einer Nutzungsdauer von 5 Jahren. Der lineare Abschreibungssatz wäre 1/5 = 20%. Der degressive Abschreibungssatz darf maximal das 2,5-fache betragen, also 20% * 2,5 = 50%. Da der Satz aber auf maximal 25% begrenzt ist, verwenden wir einen degressiven Abschreibungssatz von 25%.

- Jahr 1: 10.000 Euro * 25% = 2.500 Euro Abschreibung. Restbuchwert: 7.500 Euro

- Jahr 2: 7.500 Euro * 25% = 1.875 Euro Abschreibung. Restbuchwert: 5.625 Euro

- Jahr 3: 5.625 Euro * 25% = 1.406,25 Euro Abschreibung. Restbuchwert: 4.218,75 Euro

- Jahr 4: 4.218,75 Euro * 25% = 1.054,69 Euro Abschreibung. Restbuchwert: 3.164,06 Euro

- Jahr 5: Hier ist ein Übergang zur linearen Abschreibung notwendig, um den Restbuchwert vollständig abzuschreiben. Die verbleibende Abschreibung beträgt 3.164,06 Euro.

Wichtig: Bei der degressiven Abschreibung ist in der Regel ein Übergang zur linearen Abschreibung erforderlich, sobald die lineare Abschreibung (bezogen auf den Restbuchwert) höher ist als die degressive Abschreibung. Dies stellt sicher, dass das Wirtschaftsgut innerhalb der Nutzungsdauer vollständig abgeschrieben wird.

Vorteile der degressiven Abschreibung:

- Höhere steuerliche Vorteile in den Anfangsjahren: Durch die höheren Abschreibungsbeträge in den ersten Jahren können Steuern gespart werden.

- Realistischere Abbildung des Wertverlusts: Gerade bei technischen Geräten oder Fahrzeugen, bei denen der Wertverlust in den ersten Jahren höher ist, kann die degressive Abschreibung den tatsächlichen Wertverlust besser widerspiegeln.

Nachteile der degressiven Abschreibung:

- Komplexere Berechnung: Die Berechnung ist etwas aufwendiger als bei der linearen Abschreibung.

- Geringere Abschreibungsbeträge in späteren Jahren: In den späteren Jahren sinken die Abschreibungsbeträge, was sich steuerlich weniger auswirkt.

- Nicht für alle Wirtschaftsgüter zulässig: Die degressive Abschreibung ist nicht für alle Arten von Wirtschaftsgütern erlaubt. Die genauen Regelungen sind im Einkommensteuergesetz (EStG) festgelegt.

Wann welche Methode wählen?

Die Wahl zwischen linearer und degressiver Abschreibung hängt von verschiedenen Faktoren ab, darunter:

- Art des Wirtschaftsguts: Für bestimmte Wirtschaftsgüter ist die degressive Abschreibung nicht zulässig.

- Steuerliche Situation des Unternehmens: Wenn ein Unternehmen in den ersten Jahren hohe Gewinne erzielt, kann die degressive Abschreibung vorteilhafter sein, um die Steuerlast zu senken.

- Persönliche Präferenz: Manche Unternehmen bevorzugen die einfache und übersichtliche lineare Abschreibung, auch wenn sie steuerlich weniger optimal ist.

In der Regel gilt:

- Lineare Abschreibung: Geeignet für Wirtschaftsgüter, die einen gleichmäßigen Wertverlust aufweisen oder für die eine einfache und übersichtliche Buchführung gewünscht ist.

- Degressive Abschreibung: Geeignet für Wirtschaftsgüter, die in den ersten Jahren einen hohen Wertverlust aufweisen und bei denen kurzfristige steuerliche Vorteile gewünscht sind.

Fazit

Die lineare und degressive Abschreibung sind zwei unterschiedliche Methoden, um den Wertverlust von Anlagevermögen steuerlich geltend zu machen. Die lineare Abschreibung ist einfach und übersichtlich, während die degressive Abschreibung in den ersten Jahren höhere steuerliche Vorteile bietet. Die Wahl der geeigneten Methode hängt von den individuellen Umständen und der Art des Wirtschaftsguts ab. Es ist ratsam, sich von einem Steuerberater beraten zu lassen, um die optimale Abschreibungsmethode für das eigene Unternehmen zu wählen.